聚乙烯醇市场规模、份额和行业分析,按等级(完全水解 PVA、部分水解 PVA 和改性/特种等级)、最终用途行业(纸张、纺织品、建筑、粘合剂、包装等)以及区域预测,2026-2034 年

聚乙烯醇市场规模及未来展望

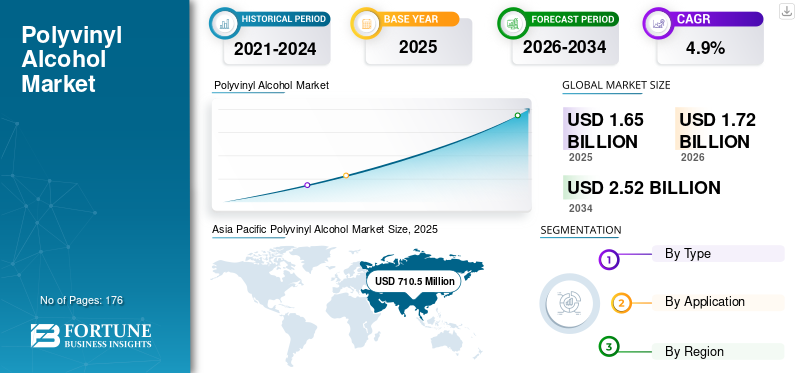

2025年,全球聚乙烯醇市场规模为16.564亿美元。预计该市场将从2026年的17.205亿美元增长到2034年的25.258亿美元,预测期内复合年增长率为4.9%。亚太地区主导聚乙烯醇市场,2025年市场份额为42.89%。

聚乙烯醇 (PVA) 是一种特种聚合物,用于粘合剂、纸张涂料、包装薄膜、纺织品和建筑材料。其需求取决于需要强粘合、良好成膜能力、水溶性、耐油和耐化学品的行业。它在产品质量、工艺效率和环境兼容性很重要的应用中受到重视。在全球范围内,市场受到包装、纸张、纺织品和工业部门。增长主要是由基于性能的用途、可持续发展趋势以及最终用途行业的逐步扩张推动的,而不是由总体消费量的突然增长推动的。

少数拥有先进制造集成和深厚工艺知识的成熟公司在市场上占据主导地位。 KURARAY CO., LTD.、Sekisui Specialty Chemicals America、Mitsubishi Chemical Corporation、中国石油化工集团公司、Denka Company Limited 等主要参与者以及地区制造商都注重产品质量、特定应用牌号和持续的供应支持。此外,形成了以需求稳定、技术进入壁垒和产能扩张可控为特征的适度整合的市场。

下载免费样品 了解更多关于本报告的信息。

聚乙烯醇市场要点

- 2025 年市场规模:16.564 亿美元

- 2026 年市场规模:17.205 亿美元

- 2034 年预测市场规模:25.258 亿美元

- 复合年增长率:2026-2034 年 4.9%

- 2025 年,亚太地区以 42.89% 的份额占据市场主导地位。

- 部分水解 PVA 领域预计在预测期内复合年增长率为 5.4%。

- 预计包装领域在预测期内将以 5.7% 的复合年增长率增长。

北美

2025 年北美地区达到 3.667 亿美元。

亚太地区

2025 年,亚太地区以 7.105 亿美元的价值引领市场。

欧洲

2025年欧洲预计将达到3.925亿美元。

我们。

2025 年市场估值为 3.272 亿美元。

德国

2025 年市场规模达到 7870 万美元。

阅读更多

聚乙烯醇市场趋势

向特种等级和功能性薄膜应用的转变正在重塑市场

市场的一个主要趋势是对性能更可控的特种等级和功能性薄膜应用的需求不断增长。制造商越来越多地开发具有定制溶解度、更好的薄膜强度、改进的阻隔性能以及适合技术用途的产品。这表明市场正在逐渐超越标准应用,转向更多增值需求。从业务角度来看,产品差异化和性能改进对于巩固市场地位、满足特定客户需求以及支持更高价值应用的增长变得越来越重要。

- 根据欧盟统计局的数据,2023年欧盟产生了7970万吨包装废物,其中40.4%是纸张和纸板。这支持了向功能性更强的薄膜和涂层材料发展的趋势,其中聚乙烯醇越来越多地用于特种包装应用。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

包装和纸张应用不断增长的需求支持市场增长

PVA 需求主要受到其在以下领域使用量增加的影响:包装和造纸应用,其中成膜能力、表面强度和阻隔性能非常重要。在包装方面,它用于需要高强度和受控溶解的特种薄膜和可溶性包装形式。在纸张应用中,它可以提高涂层性能、印刷适性和表面质量,使其在高性能纸张加工中具有价值。包装质量要求和纸张涂层需求的稳步扩大继续推动这些最终用途领域对此类酒精的强劲需求。

- 根据加拿大统计局的数据,2024 年 9 月纸浆和纸张出口增长了 12.2%。这支持了纸张相关应用的稳定需求,其中聚乙烯醇用于涂层和装订性能。

市场限制

对周期性最终用途行业的强烈依赖导致产品需求波动

聚乙烯醇的需求因其高度依赖受经济周期影响的最终用途行业而受到限制,特别是包装、纺织、建筑、造纸和粘合剂。当制造业活动放缓、建筑需求减弱或消费者支出变得不确定时,这些行业的需求可能会下降。由于它主要用于工业和基于性能的应用,因此其消耗量与下游市场的生产趋势一致。这使得市场对经济放缓、成本压力以及关键最终用途行业需求模式的变化更加敏感。

- 根据美国人口普查局的数据,2025 年建筑业价值比 2024 年下降 1.4%。这表明建筑业等周期性行业的疲软会如何影响下游工业应用对 PVA 的需求。

市场机会

水溶性和特种包装应用的不断增加创造了未来的增长潜力

聚乙烯醇在水溶性和特种包装应用中具有增长潜力,在这些应用中,控制溶解、薄膜强度和环境相容性非常重要。其特性使其适用于包装洗涤剂、农用化学品和其他需要方便且性能可靠的单位剂量产品。随着行业开发更多功能性和注重可持续性的包装解决方案,产品的用途可以扩展到其传统应用之外。在产品创新和对特种包装材料不断增长的需求的支持下,这为市场创造了明确的长期机会。

- 据欧盟统计局称,2022年欧盟的纸和纸板包装废物达到3400万吨,成为最大的包装废物流。这为 PVA 在纸张涂料和特种包装应用领域提供了长期机遇。

市场挑战

成本竞争力和产品一致性仍然是主要挑战

聚乙烯醇生产商面临着平衡成本竞争力和稳定的产品质量的关键挑战。由于该材料用于性能敏感的应用,例如食品包装、纸张涂料、粘合剂和纺织品,即使质量、粘度或溶解度的微小变化也会影响客户的接受度。与此同时,生产商必须在定价灵活性通常有限的市场中管理原材料、能源和运营成本。这给制造商带来了压力,要求他们保持稳定的生产标准,同时保护利润并满足不同最终用途应用的具体要求。

- 根据美国劳工统计局的数据,2025 年商品生产者价格上涨 2.5%,突显制造商在管理利润和产品一致性方面面临更广泛的成本压力。

细分分析

按年级

强大的薄膜强度和耐化学性支撑全水解PVA在消费中的主导地位

根据等级,市场分为完全水解 PVA、部分水解 PVA 和改性/特种等级。

到2025年,完全水解的PVA细分市场将占据重要的聚乙烯醇市场份额。与其他牌号相比,该牌号具有高拉伸强度、强成膜性能、更好的耐化学性和更低的水敏感性,因此引领市场消费。这些特性使其适合在工业过程中需要耐用性、结构稳定性和可靠性能的应用。它的强势地位得到了最终用途需求的支持,其中材料强度和性能一致性比易于溶解更重要。随着行业继续青睐可靠的高性能材料等级,完全水解 PVA 仍然是市场的主导部分。

部分水解 PVA 领域预计在预测期内复合年增长率为 5.4%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

纸张在涂层、装订和表面处理方面的广泛应用使纸张成为主要需求支柱

按最终用途行业,市场分为纸张、纺织品、建筑、粘合剂、包装等。

到 2025 年,纸张细分市场将占据最大份额。纸张会带动聚乙烯醇的需求,因为该材料广泛用于涂层、装订和表面处理应用,这些应用中的强度、适印性和表面质量都很重要。它通过提高涂布效率、颜料结合力和耐受性来改善纸张性能,使其对于高质量纸张和纸板生产具有重要价值。随着造纸制造商继续关注产品质量、加工效率和功能性能,PVA 仍然是该领域的重要材料,支持广泛的造纸应用的稳定需求。

预计包装领域在预测期内将以 5.7% 的复合年增长率增长。

聚乙烯醇市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Polyvinyl Alcohol Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区以 7.105 亿美元的价值占据市场主导地位,预计到 2026 年将继续保持领先地位,达到 7.416 亿美元。该地区的领先地位得益于其大规模的制造基地、强大的纸张和纺织品生产以及包装、粘合剂和建筑应用领域的广泛消费。高工业活动、具有成本竞争力的生产以及主要下游加工行业的存在继续支持稳定的 PVA 需求,特别是在大批量和性能驱动的应用中。

中国聚乙烯醇市场

鉴于亚太地区的强劲贡献和中国的大规模制造足迹,预计2025年中国市场规模将达到3.087亿美元,约占地区收入的43.4%。该国广泛的纸张、纺织品和包装制造基地以及粘合剂、建筑材料和其他工业应用。其完善的化学加工业和大批量生产环境继续支持标准和性能导向等级的稳定消费。

印度聚乙烯醇市场

2025年印度市场规模约为7320万美元。纸张和纺织品生产的扩大、粘合剂和包装应用需求的增加以及建筑材料使用的增加支撑了增长。扩大下游生产支持了 PVA 等级的稳定需求。

北美

北美仍然是一个重要的区域市场,到 2025 年将达到 3.667 亿美元。PVA 在纸张、粘合剂、包装、建筑和纺织应用领域的既定用途支撑了需求。该地区受益于成熟的工业基础设施、可靠的下游加工能力以及对性能导向牌号的稳定需求。然而,聚乙烯醇市场增长仍然温和,因为消费主要是替代驱动的,且总体销量扩张受到该地区相对成熟的最终用途行业的限制。

美国聚乙烯醇市场

2025 年美国市场价值为 3.272 亿美元,约占全球收入的 89.2%。消费是由纸张加工、粘合剂、食品包装、建筑材料和纺织应用的需求推动的,其中 PVA 因其成膜能力、粘合性能和对高质量工业流程的适用性而受到重视。

欧洲

预计欧洲在预测期内将出现温和增长,到 2025 年估值将达到 3.925 亿美元。严格的环境标准、高能源成本以及对产品质量和加工效率的高度重视塑造了该地区。尽管面临这些挑战,纸张、包装、粘合剂、建筑和纺织应用的稳定需求继续支持工业和特种最终用途领域的 PVA 消费。

德国聚乙烯醇市场

到 2025 年,德国市场规模将达到约 7870 万美元,相当于该地区市场的 20.0% 左右。强劲的造纸、包装、粘合剂和建筑行业以及需要可靠成膜和装订性能的技术应用的稳定使用支撑了需求。

英国聚乙烯醇市场

2025 年英国市场价值为 7100 万美元,约占地区收入的 18.1%。消费集中在纸张加工、粘合剂、包装以及特定的建筑和纺织应用领域,其中 PVA 因其成膜能力、粘合性能和工艺可靠性而被使用。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将出现温和增长。得益于纸张和包装活动的扩大、粘合剂需求的增加以及建筑和纺织应用中 PVA 使用量的增加,拉丁美洲市场的估值到 2025 年将达到 1.090 亿美元。在中东和非洲,纸张加工、包装、粘合剂以及下游工业制造的逐步增长支撑了需求。中东和非洲市场到 2025 年将达到 7770 万美元。在工业活动改善和关键最终用途领域更广泛应用开发的支持下,这两个地区的增长保持稳定。

海湾合作委员会聚乙烯醇市场

2025 年,海湾合作委员会市场规模约为 4330 万美元,约占地区收入的 55.7%。日益增长的包装工业、建筑业发展,以及不断增长的下游工业加工配套需求。粘合剂、纸张相关应用和工业配方的使用不断增加,继续支持市场增长。

竞争格局

主要行业参与者

高进入壁垒和技术复杂性推动市场整合和主要参与者的战略重点

该市场相当集中,需要高水平的技术专业知识,因为生产专业知识、质量一致性要求和特定于应用的性能标准构成了巨大的进入壁垒。这些因素限制了新的参与,并将供应集中在少数具有成熟制造能力和工艺专业知识的全球生产商中。

KURARAY CO., LTD.、Sekisui Specialty Chemicals America、Mitsubishi Chemical Corporation、China Petrochemical Corporation 和 Denka Company Limited 等领先企业主要专注于提高产品质量、开发特种牌号和加强客户特定供应,而不是追求积极的产能扩张。这些主要公司最近的活动凸显了对性能增强、应用多样化以及逐步转向更高价值产品领域以支持长期市场定位的战略重点。

主要聚乙烯醇公司名单简介

- 可乐丽株式会社(日本)

- 积水精化美国公司(我们。)

- 三菱化学株式会社(日本)

- 博灵化学有限公司(中国)

- 中国石油化工集团公司(中国)

- 广州市民维PVA销售有限公司(中国)

- SNP 公司(我们。)

- 电化有限公司。 (日本)

- 默克公司(德国)

- 6 Aquapak聚合物有限公司(英国)

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.9% |

| 单元 | 价值(百万美元)、数量(千吨) |

| 分割 | 按等级、最终用途行业和地区 |

| 按年级 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 16.564 亿美元,预计到 2034 年将达到 25.258 亿美元。

复合年增长率为 4.9%,市场预计在预测期内将呈现稳定增长。

到 2025 年,纸张最终用途行业将引领市场。

2025 年,亚太地区占据最高市场份额。

PVA 在包装、纸张和粘合剂应用中不断增长的需求是市场增长的主要驱动力,这得益于其成膜、粘合和涂层特性。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 176

相关报道