聚氯乙烯 (PVC) 市场规模、份额和行业分析,按产品类型(刚性和柔性)、应用(管道和配件、型材、薄膜和片材、电线和电缆、地板等)、最终用途(建筑、包装、汽车、电气和电子等)以及区域预测,2026-2034 年

聚氯乙烯(PVC)市场未来展望

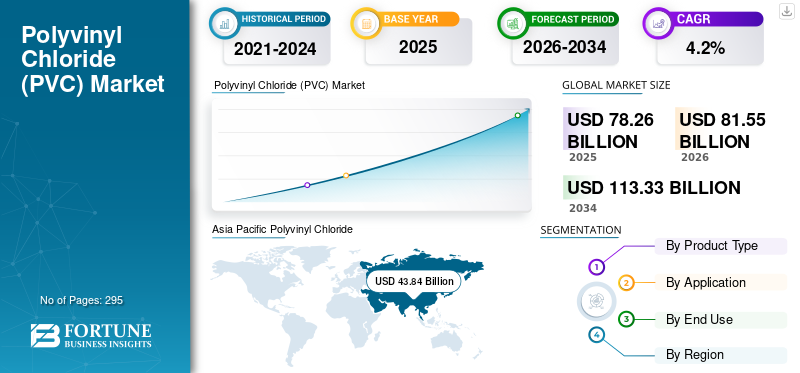

预计2025年全球聚氯乙烯市场规模为782.6亿美元。预计该市场将从2026年的815.5亿美元增长到2034年的1133.3亿美元,2026年至2034年复合年增长率为4.20%。亚太地区主导聚氯乙烯市场,2025年市场份额为56.02%。

聚氯乙烯是世界上使用最广泛、产量第三大的聚合物之一。由于其多功能性,PVC 广泛用于工业、工程和日常应用,包括建筑、运输、包装、电气和电子以及医疗保健。 PVC 是一种极其耐用且持久的材料,其刚性或柔性形式可用于多种应用。与仅从石油中提取的其他热塑性塑料不同,PVC 的生产需要比其他标准塑料更少的不可再生化石燃料,因为它由两种原材料制成:盐和碳氢化合物原料。因此,PVC 比其他热塑性塑料对石油的依赖性较小。

此外,它非常耐用且节能,使其成为各种应用的关键原材料之一。 PVC 与不同类型添加剂的相容性是该材料的众多优点之一,这使其成为一种多功能聚合物。它对石油原料的依赖较少、独特的性能以及与许多聚合物粘合的多功能性将推动预测期内全球聚氯乙烯 (PVC) 市场的增长。

下载免费样品 了解更多关于本报告的信息。

聚氯乙烯 (PVC) 市场要点

- 2025年市场规模:782.6亿美元

- 2026年市场规模:815.5亿美元

- 2034 年预测市场规模:1133.3 亿美元

- 复合年增长率:2026-2034 年 4.20%

- 亚太地区以 56.02% 的份额主导聚氯乙烯市场,2025 年产值 438.4 亿美元。

- 由于广泛应用于管道、配件和汽车应用,硬质 PVC 领域占据了最大的市场份额。

- 受 PVC 耐用性和水运输用途的推动,管道和配件领域引领市场。

亚太地区

亚太地区 2025 年创造 438.4 亿美元,引领全球市场。

北美

北美的增长是由基础设施项目和不断增长的 PVC 需求推动的。

欧洲

欧洲的增长是由建筑、汽车和电缆领域的 PVC 需求推动的。

我们。

建筑、基础设施和制造业需求继续推动 PVC 市场增长。

日本

PVC 需求受到建筑升级和工业应用的推动。

阅读更多

聚氯乙烯市场趋势

倾向于使用生物基增塑剂来推动 PVC 消费

增塑剂通常用于增强 PVC 薄膜和片材的柔韧性,使其适合包装应用,其中柔韧性对于有效包裹和密封至关重要。随着消费者对环保产品的意识日益增强,对此类绿色产品的需求迫使制造商调整其产品组合以适应这一趋势。为此,各制造商开发了生物基增塑剂来满足不断增长的需求。例如,2021年10月,嘉吉公司开发了一种由可再生资源制成的生物基增塑剂,符合PVC行业的严格法规,也满足产品的性能或盈利能力。

Roquette 和 DIC Corporation 等其他公司也为 PVC 行业提供生物基增塑剂。生物基增塑剂将使制造商能够生产出灵活、耐用且环境可持续的产品。消费者不断增长的期望和 PVC 原材料制造商的举措解决了环境问题,并扩大了 PVC 在各个行业的应用范围,确保了全球市场的积极增长轨迹。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

封锁措施导致建筑活动暂停,市场增长放缓

COVID-19 的传播迫使几乎每个政府都实施封锁,以限制其对大量人口的影响。在封锁期间,几乎所有商业活动都停止了,包括各种建筑活动。由于封锁措施,土木工程师、建筑师、技术工人和劳工等建筑专业人士无法恢复工作。结果,许多建设项目在大流行期间停止或推迟。材料交付延迟和项目暂停等一些中断减少了对建筑行业相关原材料的需求。类似的负面影响也反映在 PVC 管材、型材、电线和电缆的需求上。除建筑施工外,包装、汽车、电气等其他行业在2020年也出现了大幅下滑,进一步减少了对PVC材料的需求。然而,封锁放松后,市场大幅上涨,2021年同比增长两位数。需求增加导致价格高企,为市场经营者带来高销量

聚氯乙烯 (PVC) 市场增长因素

建筑业需求的增加推动市场增长

与替代材料相比,聚氯乙烯材料的经济性使其成为建筑项目在经济上有吸引力的选择,从而可以经济高效地开发配水和排水系统。此外,PVC 固有的耐化学腐蚀和降解性使其成为管道和配件等长期应用的耐用选择,确保基础设施可靠。该材料的多功能性使其具有广泛的应用范围,包括管道、电缆和屋顶材料,为建筑专业人员提供多方面的材料,可以满足项目中的各种需求。此外,在电气系统建设中,PVC的绝缘性能使其成为电缆的首选材料,确保配电的安全性和可靠性。此外,PVC 对各种化学品的耐受性使其适合用于耐化学腐蚀的管道和容器,从而增强了其在需要接触各种化学物质的行业中的实用性。预计这些因素将在预测期内推动聚氯乙烯(PVC)市场的扩张。

制约因素

环境问题、有毒添加剂的释放以及回收过程中的挑战阻碍了市场增长

氯含量在聚氯乙烯行业中起着关键作用,影响其性能和环境影响。较高的氯含量增强了 PVC 的阻燃性和化学稳定性,使其适合多种应用。然而,环境问题,例如生产过程中释放有害的氯基副产品,导致了越来越严格的审查。监管压力和日益增强的环保意识正在推动人们转向替代材料,影响市场动态,并推动氯含量降低的更可持续的 PVC 配方。此外,PVC 通常含有增塑剂和稳定剂等添加剂,这些添加剂会在产品的生命周期中渗入环境中。这些有毒物质,包括邻苯二甲酸盐和重金属,会污染土壤和水,对生态系统和人类健康构成风险。

无毒未来组织在其报告中提到,美国仅在 PVC 生产过程中就释放了数千磅致癌氯乙烯。上述事实可能会阻碍分析期间的市场增长率。

聚氯乙烯市场细分分析

按产品类型分析

硬质 PVC 因其高强度和优异的电阻率而在汽车领域表现出很高的需求

根据产品类型,市场分为刚性市场和柔性市场。

硬质PVC在PVC市场有着广泛的应用。到2022年,该细分市场将占据全球聚氯乙烯(PVC)市场的主要份额。硬质PVC管道因其耐用、耐腐蚀和低维护成本而广泛用于供水、排水和灌溉。此外,由于其耐刮擦性和耐化学性,它还被用于汽车行业的内饰、门板和仪表板等应用。

按应用分析

由于 PVC 产品的采用增加,管道和配件应用的主要份额

根据应用,聚氯乙烯市场分为管材和配件、型材、薄膜和片材、电线和电缆、地板等。

在预测期内,管道和配件领域将主导市场。 PVC 具有独特的性能,例如保持水质、耐用性和可持续性的能力,使其成为饮用水运输的理想选择。高度惰性、耐腐蚀性和无生物膜污染使其可以安全地用于各种管道应用,使其成为全球市场上最大的消费者。 PVC 的使用寿命可达 100 年或更长,在地下管道中得到广泛应用。其故障率低于非塑料材料,有利于其在评估期内在管道应用中占据主导地位。

此外,PVC型材广泛应用于窗框、商店内部、电缆管道系统和通风系统,这将推动其需求。由于其耐用性和轻质特性,它被广泛用于上述建筑和施工应用。

PVC 薄膜和片材用于汽车、工艺品、家具和各种包装等各种应用,这将有助于市场增长。

其他应用领域,例如电线电缆、地板等在预测期内市场将呈现适度增长。

按最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

建筑业因应用众多而占据最大份额

根据最终用途,市场分为建筑、包装、汽车、电气和电子等。

PVC 是建筑领域广泛使用的塑料材料。由于其在建筑和施工领域的广泛应用,该细分市场占据了主要份额。巨大的需求归因于 PVC 在各种产品形式中的应用,如管道、型材、电缆、地板、屋顶和配件。例如,欧洲大约一半的新窗户和翻新窗户是由 PVC 制成的。事实证明,与其他材料相比,由这种聚合物类型制成的窗户价格实惠、100% 可回收且节能。

除了建筑之外,PVC 也是包装行业的重要材料。由于其优异的柔韧性和感官特性,它已成为比金属和玻璃等其他包装材料更好的选择。因此,包装领域预计在预测期内将以温和的速度增长。此外,PVC 在其他各个行业都有应用,包括但不限于汽车、电气和电子等,这将在预测期内推动其需求。

区域见解

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的聚氯乙烯市场进行了研究。

Asia Pacific Polyvinyl Chloride (PVC) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中占据主要份额,到 2025 年将达到 438.4 亿美元。亚太地区的销售主要是由许多大量使用 PVC 的最终用途行业推动的。中国、印度和东南亚国家等国家持续的工业化和城市化刺激了建筑、基础设施发展和制造业对PVC的需求。 PVC 在管道、电缆和建筑材料等应用中的多功能性符合该地区不断扩大的基础设施需求。由于住宅和商业项目的增加,该地区的建筑活动激增,对 PVC 的需求持续增长。

到2022年,中国将在亚太地区和全球占据最大份额。此外,预计在整个评估期间将保持其主导地位。这一增长主要归功于该国正在进行的基础设施建设,这将刺激对PVC产品的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

建筑活动的增长将推动北美 PVC 市场的发展。 PVC因其优异的性能和成本效益而广泛应用于建筑领域的管道、管件和型材等应用。正在进行的基础设施项目,包括住宅、商业和公共工程建设,刺激了对 PVC 的需求。此外,电器和其他家居用品等消费品的制造在推动该地区PVC市场方面发挥着重要作用。此外,PVC还用于化学加工行业的耐腐蚀管道系统,从而促进了该地区的需求。上述驱动因素将推动北美市场在预测期内实现显着的复合年增长率。

欧洲

预计欧洲市场在预测期内将温和增长。在欧洲地区,近四分之三的 PVC 用于建筑活动。汽车行业轻量化部件的趋势必将对 PVC 产生额外的需求。此外,电气电子行业的增长带动电线电缆对PVC的需求 绝缘在这个地区。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场预计在评估期内将温和增长。建筑、汽车和化工等行业的温和增长将主要推动这些地区的需求。

聚氯乙烯市场重点企业名单

产能扩张仍将是市场巨头的关键战略

台塑公司、韩华集团、Ineos、KEM ONE、西方石油公司、Orbia 和信越化学有限公司被确定为全球聚氯乙烯 (PVC) 市场研究的主要制造商。信越化学有限公司、台塑公司、Orbia 和 Westlake Corporation 等市场领导者已投资探索新的市场机会,以推动未来几年的销售。此外,公司正在投资生物基原材料制成的产品,以满足对绿色产品不断增长的需求。

主要公司简介:

- 埃克罗斯(西班牙)

- 台塑工业股份有限公司 (中国台湾地区)

- 韩华集团(韩国)

- 英力士(英国。)

- KEM ONE(法国)

- 西方石油公司(美国)

- 奥比亚(墨西哥)

- 信越化学工业株式会社(日本)

- 维诺瓦(比利时)

- 西湖公司(我们。)

主要行业发展:

- 2023 年 12 月 –INEOS 推出了新的 PVC 产品系列,其碳足迹比欧洲工业生产的悬浮 PVC 的平均碳足迹低 37%。

- 2023 年 7 月- Chemplast Sanmar Ltd. 分享了投资 1.2 亿美元的计划,以扩大其位于 Cuddalore 的特种糊 PVC 装置和位于 Berigai 的定制化学品部门 (CMCD) 装置的产能。

- 2023年5月-伊朗Arvand石化公司宣布在胡齐斯坦省马赫沙赫尔建设第二座聚氯乙烯(PVC)生产装置,总产能为32万吨/年。

- 2021 年 8 月 –台塑股份有限公司 宣布位于路易斯安那州巴吞鲁日的扩建工厂于 2022 年 4 月开始生产 PVC。

- 2021 年 1 月 -信越化学株式会社位于路易斯安那州 Plaquemine 的工厂完成了氯乙烯单体 (VCM)、聚氯乙烯 (PVC) 和烧碱产能扩建。该扩建项目于2018年启动,总投资12.5亿美元。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、产品类型、应用和最终用途等关键方面。此外,它还提供有关数量和价值、市场分析、市场数据研究方法以及对市场趋势的洞察的定量数据,并突出重要的行业发展和竞争格局。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 4.2% |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为815.5亿美元,预计到2034年将达到1133.3亿美元。

该市场将以 4.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现快速增长。

按最终用途划分,建筑和施工领域是市场的主导领域。

聚氯乙烯在建筑行业的使用增加是预计推动市场的一个关键因素。

2026年,中国占据最高市场份额。

台塑公司、韩华集团、英力士公司、KEM ONE、西方石油公司、奥比亚公司和信越化学公司是市场上的顶级参与者。

生物基增塑剂的发展势头预计将为市场参与者创造利润丰厚的机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 295