港口安全系统市场规模、份额和行业分析,按解决方案(硬件、软件和服务)、按部署模式(本地、云/SaaS、混合和边缘/边缘人工智能部署)、按部署模式(固定、移动/车载、便携式/快速部署)、按安全区域(水边/海域、陆侧周界等)、按系统(视频监控和VMS、AI 视频分析等)、按技术(视频监控、雷达系统、周界入侵检测等)、按端口类型、按最终用户和 2026-2034 年区域预测

港口安全系统市场规模及未来展望

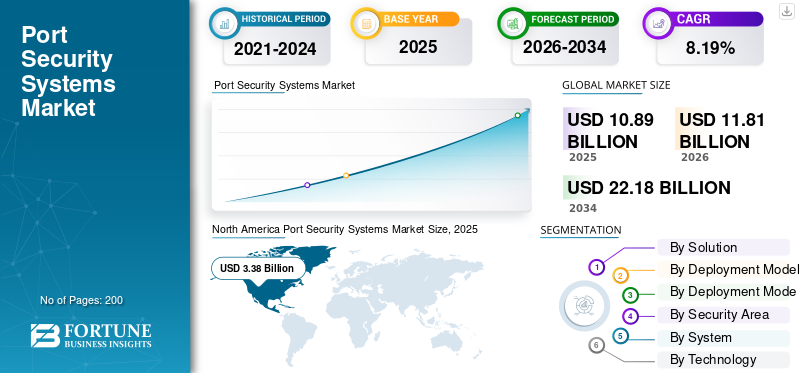

2025年,全球港口安全系统市场规模为108.9亿美元。预计该市场将从2026年的118.1亿美元增长到2034年的221.8亿美元,预测期内复合年增长率为8.19%。北美在港口安全系统市场占据主导地位,2025年市场份额为31.04%。

该市场涵盖用于保护海港、码头、货运区、乘客区、态势感知和水边周边的综合安全技术。它包括视频监控、访问控制、周界入侵检测、雷达/AIS 跟踪、命令和控制软件、网络安全、筛查和应急通信系统。对先进港口安全的需求是由 ISPS 规则合规性、不断增长的海上贸易量、港口自动化、恐怖主义/走私风险、网络威胁以及实时监控人员、货物、船只和禁区的需求推动的。

主要参与者包括霍尼韦尔、西门子、博世安保与安全系统、江森自控和泰雷兹集团等。这些公司正在通过集成安全平台推动增长,将访问控制、视频监控、入侵检测、雷达/海岸监控、分析和网络弹性软件整合到一个操作视图中。

主要参与者的策略正在从销售独立摄像机或闸门转向为港口提供模块化、可扩展、支持人工智能且合规的安全生态系统。重点是传统港口基础设施的升级、传感器融合、与第三方系统的开放集成、云/远程实时监控以及与港务局和码头运营商的长期服务合作伙伴关系。

下载免费样品 了解更多关于本报告的信息。

港口安全系统市场要点

- 2025年市场规模:108.9亿美元

- 2026年市场规模:118.1亿美元

- 2034 年预测市场规模:221.8 亿美元

- 2026-2034 年复合年增长率:8.19%

- 2025年,北美保持港口安全系统市场最大份额,达到31.04%。

- 到2025年,硬件领域占全球港口安全系统市场的57.61%,预计在预测期内将以7.16%的复合年增长率增长。

- 到 2025 年,本地部署市场占全球市场的 45.54%,预计在预测期内复合年增长率为 7.36%。

北美

2025 年,北美创造了 33.8 亿美元的收入,预计到 2026 年将增至 36.3 亿美元。

欧洲

2025 年欧洲价值为 27.9 亿美元,预计在预测期内复合年增长率为 8.48%。

亚太地区

亚太地区到 2025 年将达到 33.6 亿美元,预计在预测期内复合年增长率将达到最高 9.67%。

我们。

到 2025 年,美国市场规模将达到 28.6 亿美元,预计在预测期内复合年增长率将达到 7.03%。

日本

预计日本市场在预测期内将稳定增长。

阅读更多

港口安全系统市场趋势

支持人工智能的传感器融合、混合视频系统和集成指挥中心成为重要的市场趋势

明显的技术趋势是从单独的摄像机、雷达、大门和警报转向共享操作画面。泰雷兹于 2024 年 11 月 4 日发布的 CoastShield 反映了这一方向。它结合了人工智能、雷达、光电传感器、AIS、视频管理、无人机、卫星和控制中心集成,以检测异常海上行为并跟踪从海岸到公海的威胁。

西门子在物理安全方面也采取了类似的以软件为主导的方法。其 Siveillance Video 平台强调智能分析、集中控制、混合云集成、实时元数据搜索、车辆分析以及与访问控制和入侵系统的集成。

例如,2026 年 4 月,HENSOLDT UK 与 SRT Marine System Solutions 签订了两份合同,为综合国家海岸监视系统提供 50 台海岸监视雷达,预计于 2026 年交付。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

合规性、资金和实时海事可视性将港口推向集成安全平台

推动港口安全系统市场增长的主要因素是港口不再仅保护大门、围栏和货场。他们需要了解陆地、水边、船舶、货物、人员和数字系统的完整运营情况。 IMO 的 ISPS 规则仍然是基线合规驱动因素,因为它要求对从事国际贸易的船舶和港口进行港口设施安全评估、安全计划、指定的安全官员以及相应的保护措施。 This directly supports the demand for access control, surveillance cameras, perimeter intrusion systems, screening, VTS/雷达、应急通信和指挥控制软件。

在美国,FEMA 的 2025 财年港口安全拨款计划拨款 9000 万美元,用于保护关键港口基础设施免受恐怖主义侵害,而海岸警卫队的 MTS 网络规则通过要求受监管海事实体提供网络安全计划、网络安全官员和网络风险措施,增加了网络合规层。

例如,2026年4月,MARAD宣布斥资7.74亿美元用于37个美国港口项目,官方发布的消息特别提到升级筛查技术以加强国家安全。

市场限制

高集成成本、资金不确定性和遗留 OT/IT 系统会减缓安全现代化

最大的限制是在不中断运营的情况下升级复杂的、混合年龄的港口环境很困难。许多港口运行来自不同供应商的老式闭路电视、闸门、徽章系统、终端操作系统、起重机、VTS、接入网络和 OT 设备。将这些集成到一个指挥平台的成本很高,并且需要停机计划、网络安全强化、员工培训,并且通常还需要公共采购批准。

较小的港口还面临预算压力,因为先进的雷达、人工智能视频分析、网络安全监控和 PSIM 平台需要购买成本和长期维护、软件许可和专业运营商。

例如,2025 年 9 月,美国政府问责局 (GAO) 报告称,港口安全拨款计划在七年内向美国 82 个港口区拨款 6.9 亿美元,包括监控摄像头和网络安全项目。然而,它还发现,联邦应急管理局的拨款公告没有充分解释评分标准和其他拨款因素。

市场机会

网络合规性、港口现代化拨款和安全部门整合,以创造新的升级周期

最大的机会是网络物理端口安全,其中传统物理安全与 IT/OT 保护捆绑在一起。 IMO 于 2025 年 4 月 4 日修订的海事网络风险管理指南强调了数字化、集成、自动化和基于网络的系统带来的风险,而 ENISA 则将港口当局、码头运营商、航运公司和相关海事实体视为 NIS2 驱动的网络弹性预期所涵盖的欧盟海事生态系统的一部分。这就提出了对 OT 网络分段、安全远程访问、网络演习、网络安全评估、身份管理、安全视频网络和港口托管安全服务的需求。

例如,2024 年 6 月,收购运营商的全球访问解决方案业务,增加了 LenelS2、Onity 和 Supra,从而加强了企业访问控制、移动凭证、基于云的安全性和经常性软件收入。

市场挑战

网络风险、供应链暴露和技能差距将变得与物理威胁一样严重

关键的挑战是港口安全现在涵盖物理安全、网络安全、物流数据、工业控制系统和第三方供应商访问。 GAO 表示,美国海上运输系统每年处理超过 5.4 万亿美元的商品和服务,并面临来自民族国家和犯罪分子的重大网络安全风险。

同一份报告发现,海岸警卫队的监督受到网络安全检查信息获取不完整和网络劳动力缺口的限制,这表明采用联网技术的港口面临着巨大的运营挑战。安全系统。

细分分析

按解决方案

随着端口从独立系统转向人工智能主导的集成安全平台,软件细分市场将以最快的速度增长

按解决方案,全球市场分为硬件、软件和服务。

在 2026 年至 2034 年的预测期内,软件细分市场预计将成为增长最快的细分市场,复合年增长率最高为 9.92%。这一增长是由港口从孤立的闭路电视、访问控制和雷达系统转向集成指挥平台、人工智能视频分析、网络安全仪表板、船舶跟踪和事件管理软件推动的。该细分市场的增长还受到云部署、预测警报、数字孪生式端口监控和集中控制室的支持,这些控制室可帮助运营商更快地做出决策。

硬件领域在全球港口安全系统市场份额中占据主导地位,到2025年将占据57.61%。此外,预计该领域在预测期内将以7.16%的复合年增长率增长。

按部署模型

由于延迟减少的好处,边缘/边缘人工智能部署部分将以最快的速度激增

全球市场按部署模式分为本地部署、云/SaaS、混合部署和边缘/边缘人工智能部署。

据估计,在 2026 年至 2034 年的预测期内,边缘/边缘 AI 部署领域增长最快,复合年增长率最高为 10.37%。这种增长是由于需要在更接近源的位置处理视频、雷达、访问控制和周边警报,而不是将所有内容发送到中央服务器。边缘人工智能可减少延迟,降低带宽压力,并允许更快地检测入侵、可疑移动、无人看管的物体、无人机和未经授权的访问。这对于具有宽边界和多个终端的大型港口特别有用。

本地部署细分市场在全球市场份额中占据主导地位,到 2025 年将占 45.54%。此外,预计该细分市场在预测期内将以 7.36% 的复合年增长率增长。

按部署模式

随着港口需要跨大型作业区域的灵活安全覆盖,移动/车载细分市场将扩大

全球市场按部署方式分为固定式、移动/车载式、便携式/快速部署式。

预计在 2026 年至 2034 年的预测期内,移动/车载细分市场增长最快,复合年增长率最高为 9.84%。港口是动态环境,风险在货场、船舶安全、客运区、燃料区和周边道路之间转移。移动指挥装置、带摄像头的巡逻车、便携式雷达和车载检测系统可帮助操作员快速做出反应,而无需等待永久性基础设施。这使得移动系统对于大型、可扩展的多终端端口具有吸引力。

固定细分市场在全球市场占据主导地位,到 2025 年,其份额将达到 67.32%。此外,预计该细分市场在预测期内将以 7.50% 的复合年增长率增长。

按安全区域

随着无人机成为港口周围新的安全风险,空域/反无人机区域部分以最快的速度增长

全球市场按安全区域划分为水边/海域、陆侧周界、登机口、公路和铁路接入点、货运站区域、旅客/公共接口、关键基础设施和公用事业、行政/指挥区域、网络/OT网络域和空域/反无人机区域。

在 2026 年至 2034 年的预测期内,空域/反无人机区域部分预计增长最快,复合年增长率最高为 11.73%。港口越来越多地面临无人机监视、走私、破坏和潜在攻击风险,特别是在加油站、海军邻近设施、邮轮码头和关键基础设施附近。这创造了对无人机探测雷达、射频的需求传感器、光电跟踪、允许的干扰就绪系统以及反无人机指挥集成。该市场规模较小,但增长迅速,因为许多港口仍处于空域安全采用的早期阶段。

货运码头区域细分市场在全球市场占据主导地位,到 2025 年,其份额最高可达 22.93%。此外,预计该细分市场在预测期内将以 9.60% 的复合年增长率增长。

按系统

随着港口开始缩小空域安全差距,反无人机/无人机检测和缓解将以最快的速度增长

按系统划分,全球市场分为视频监控和VMS、人工智能视频分析、海域感知/VTS/AIS/雷达集成、周界入侵检测、访问控制和认证、生物识别系统、货物、行李和访客筛查、CBRNE检测系统、反UAS/无人机检测和缓解、网络安全/OT安全系统以及PSIM/指挥控制/事件管理。

The counter-UAS / drone detection and mitigation segment is estimated to be the fastest growing segment, expanding at the highest CAGR of 12.45% during the forecast period of 2026-2034.由于无人机为港口创造了一个相对较新的威胁层,而许多现有的安全系统主要是针对陆地和水边风险而设计的,因此该细分市场的增长正在加速。港口正在增加射频检测、雷达、光电/红外跟踪、声学传感器和集成警报平台,以便在无人机进入限制空域之前识别它们。在处理能源货物、军事相关业务、邮轮乘客或关键国家基础设施的港口,增长最为强劲。

货物、行李和访客安检领域在全球市场占据主导地位,到 2025 年,其份额将达到 18.28%。此外,预计该领域在预测期内将以 9.69% 的复合年增长率增长。

按技术

网络安全领域将以最快的速度扩张,对互联系统的端口依赖性不断增加

按技术划分,全球市场分为视频监控、雷达系统、AIS/船舶跟踪、光电/红外系统、周界入侵检测、访问控制、网络安全等。

The cybersecurity segment is estimated to be the fastest growing segment with the highest CAGR of 11.92% during the forecast period of 2026-2034.现代港口依赖于互联系统,例如码头操作系统、起重机、访问控制、监控网络、船舶跟踪、货物数据、OT 系统和远程监控平台。随着这些系统的联系越来越紧密,网络风险成为直接的运营风险。这就是为什么网络监控、OT 安全、身份访问管理、安全通信、威胁检测和网络弹性指挥平台的投资不断增加。

其他细分市场在 2025 年占据全球市场主导地位,份额为 26.99%。此外,预计该细分市场在预测期内将以 7.39% 的复合年增长率增长。

按端口类型

随着能源货物安全和国家安全要求的提高,液化天然气、液化石油气、氢气和能源转型港口领域将不断增长

按港口类型划分,全球市场分为智能/自动化集装箱港口、液化天然气、液化石油气、氢气和能源转换港口、邮轮和渡轮客运港口、战略/海军两用商业港口、滚装和车辆装卸港口、液体散货/石油/化学品港口、普通货物/多用途港口等。

The LNG, LPG, hydrogen, and energy-transition ports segment is estimated to be the fastest growing segment with the highest CAGR of 10.00% during the forecast period of 2026-2034.由于能源货物价值高、危险性高且具有战略重要性,这些港口需要更严格的安全保障。作为氢,液化天然气随着清洁能源基础设施的扩展,运营商需要先进的周边系统、火灾和气体监控、访问控制、海事监视、网络保护和应急响应集成。由于这些港口的任何干扰都可能影响能源供应链和公共安全,因此安全支出增加。

智能/自动化集装箱港口领域在2025年占据全球市场的主导地位,份额为27.43%。此外,预计该领域在预测期内将以9.78%的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

能源运营商细分市场将随着液化天然气和能源转换终端的增长而扩大

全球市场按最终用户分为港务局、码头运营商、海关/边境机构、海岸警卫队/海警、海军/国防部门、物流运营商、邮轮/渡轮运营商、能源运营商等。

据估计,能源运营商细分市场是增长最快的细分市场,在 2026 年至 2034 年的预测期内复合年增长率最高为 10.47%。与一般货运业务相比,与能源相关的港口设施面临更高的安全、环境和国家安全风险。这就产生了对更强大的周边安全、访问控制、水边监控、网络OT保护、应急通信和集成指挥系统的需求。液化天然气、氢气、海上能源和能源转换终端的扩张也支持了该细分市场的增长,其中安全被视为核心运营要求,而不是支持功能。

港务部门在 2025 年占据全球市场的主导地位,份额为 22.95%。此外,预计该部门在预测期内将以 6.60% 的复合年增长率增长。

港口安全系统市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Port Security Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年以 33.8 亿美元的市场份额占据全球市场份额主导地位,预计到 2026 年将继续保持领先地位,达到 36.3 亿美元。在海上贸易不断增长、人工智能/物联网集成和网络安全需求增强的推动下,北美市场正在经历显着增长。在走私、恐怖主义和基础设施升级等威胁的推动下,预计该数字将显着增长,其中重点投资于监控、无人机和生物识别技术。

美国港口安全系统市场

基于北美的强劲贡献以及美国在该地区的主导地位,美国市场在2025年将达到28.6亿美元,预计在预测期内复合年增长率为7.03%。

欧洲

欧洲市场预计将以第二快的速度增长,在预测期内复合年增长率为 8.48%。 2025年,市值为27.9亿美元。保护欧盟贸易的需要、不断上升的网络安全威胁以及打击走私的需要推动了该区域市场的增长。关键的增长因素包括采用人工智能和物联网进行监控、严格的欧盟法规(例如 EMSA)以及地缘政治风险的加剧。

英国港口安全系统市场

2025 年英国市场价值为 4.6 亿美元,预计在预测期内将以 6.33% 的速度增长。

北欧国家港口安全系统市场

2025年,北欧国家市场价值为6.6亿美元,预计在预测期内将以9.57%的速度增长。

欧洲其他地区港口安全系统市场

2025 年欧洲其他地区市场价值为 3.8 亿美元,预计在预测期内将以 8.09% 的速度增长。

亚太地区

亚太地区预计将在分析期内增长最快,复合年增长率最高为 9.67%。到 2025 年,该地区市场价值为 33.6 亿美元。这一增长是由海上贸易增长、基础设施扩张和数字化转型推动的。区域市场不断扩大,打击走私、海盗和恐怖主义等威胁,同时提高运营效率。此外,新兴国家对开发新港口和现代化现有基础设施的大量投资正在创造对安全技术的高需求。

中国港口安全系统市场

2025年中国市场价值为12.4亿美元,预计在预测期内将以7.74%的速度增长。

印度港口安全系统市场

2025年,印度市场价值为4.4亿美元,预计在预测期内将以12.59%的速度增长。

东南亚港口安全系统市场

2025年东南亚市场价值为8.2亿美元,预计在预测期内将以11.43%的速度增长。

世界其他地区

在世界其他地区,拉丁美洲以及中东和非洲区域市场预计在预测期内将出现温和增长。 2025年拉丁美洲市场价值为4.8亿美元。2025年中东和非洲市场价值为8.6亿美元。

竞争格局

主要行业参与者

主要行业参与者投资边缘分析和人工智能监控解决方案,以超越竞争对手

竞争格局正在从独立硬件销售转向集成视频监控、访问控制、入侵检测、海事雷达、AIS/VTS、网络安全和指挥中心的集成安全生态系统软件。主要原始设备制造商正在投资人工智能监控、边缘分析、云/混合部署和开放式集成,因为港口运营商希望获得一张运营图,而不是针对大门、水边区域、码头和控制室的单独系统。

合并和协议、投资组合重组和更大的监控合同也正在重塑行业竞争。霍尼韦尔收购运营商全球访问解决方案加强了其访问控制、移动凭证和安全软件产品组合,而博世将其安全和通信产品业务出售给 Triton 表明大型企业正在围绕集成、服务和可扩展平台完善产品组合,而不仅仅是硬件制造。

主要港口安全系统公司名单简介

- 霍尼韦尔国际公司(美国)

- 泰雷兹集团(法国)

- 博世安防系统/罗伯特博世有限公司(德国)

- 西门子股份公司(德国)

- Teledyne FLIR, LLC(美国)

- 泰科/江森自控国际有限公司(我们。)

- Tidalis / Saab AB(瑞典)

- Leidos Holdings, Inc.(美国)

- Rapiscan Systems / OSI Systems, Inc.(美国)

- 史密斯探测集团有限公司(英国)

- Indra Sistemas S.A.(西班牙)

- 安讯士通信公司(瑞典)

- 基因泰克公司(加拿大)

- 莱昂纳多公司(意大利)

- 康斯伯格集团 ASA(挪威)

主要行业发展

- 2025 年 9 月:OSI Systems 的 S2 Global 获得了 CBP 为期五年的非侵入式检测通用集成平台合同,潜在价值约为 5400 万美元。

- 2025 年 9 月:Planate Management Group 收到了 CBP OASIS+ 任务订单,以支持美国入境口岸的非侵入式检查基础设施。

- 2025 年 9 月:SRT Marine Systems 收到了一位新主权客户的正式授标通知,该客户的海上监视系统预计价值约 2 亿美元。

- 2025 年 7 月:Terma 与丹麦 DALO 签署协议,提供 32 个沿海监视雷达和一个人工智能支持的雷达数据集成平台。

- 2025 年 5 月:在融资和合同条件敲定后,SRT Marine Systems 与 Bakamla 启动了价值 1.67 亿美元的印度尼西亚国家海事安全系统项目。

报告范围

全球港口安全系统市场分析包括对市场规模的全面研究以及报告中包含的所有细分市场的预测。它包含有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布的概述。此外,它还详细介绍了合作伙伴关系、兼并和收购以及主要海洋产业的发展和主要地区的流行情况。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2024 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.19% |

| 单元 | 十亿美元 |

|

分割 |

按解决方案

按部署模型

按部署模式

按安全区域

按系统

按技术

按端口类型

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 108.9 亿美元,预计到 2034 年将达到 221.8 亿美元。

2025年,欧洲市场价值为27.9亿美元。

预计该市场在预测期内的复合年增长率为8.19%。

从最终用户来看,能源运营商领域预计在预测期内将保持最高的复合年增长率。

合规性、资金和实时海事可见性是推动市场的关键因素。

霍尼韦尔、西门子、博世安保与安全系统、江森自控和泰雷兹集团是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道