贵金属市场规模、份额和行业分析,按类型(白银、黄金和铂族金属)、按应用(工业、珠宝、投资等)以及区域预测,2026-2034 年

贵金属市场 – 2026 年全球展望

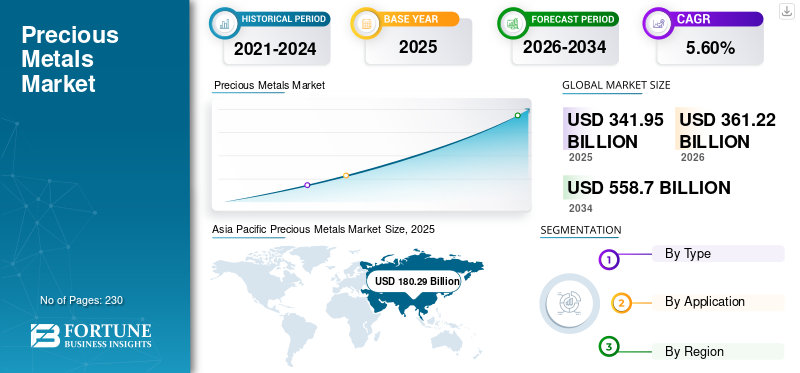

2025年全球贵金属市场规模为3419.5亿美元,预计将从2026年的3612.2亿美元增长到2034年的5587亿美元,预测期内复合年增长率为5.60%。行业增长由工业需求扩张、通胀对冲行为、能源转型要求、珠宝消费以及不断变化的投资配置策略推动。 2025 年,亚太地区以 52.70% 的市场份额占据市场主导地位。

可支配收入的增加和生活方式选择的改变是推动市场的几个因素。全球对这些金属的需求预计将增加珠宝和投资应用,因为黄金和白银在东南亚国家的婚礼仪式中至关重要。因此,该地区人口的增长和消费者消费能力的增强将有助于市场的增长。

2020年1月爆发的疫情对市场造成了重大损害。为了减轻病毒的传播,生产设施和采矿活动被暂时关闭。由于消费者需求下降,电子产品产量减少。电气和电子行业的主要参与者无法获得白银来生产印刷电路板和复合板。

例如,白银研究所的数据显示,2020年工业应用白银的需求下降了5%。然而,贵金属和黄金交易所交易基金(ETF)投资的增加减缓了疫情对市场造成的损害。根据世界黄金协会的一项研究,2020年全球黄金投资需求较2019年增长40%。因此,该市场预计在预测期内蓬勃发展。

全球贵金属市场继续作为工业价值链和战略价值储存生态系统发挥作用,受到宏观经济不确定性、工业制造需求、投资配置行为和供应方集中度的影响。黄金、白银和铂族金属日益表现出差异化的需求状况,反映出珠宝消费、工业应用、技术制造和机构投资策略的不同敞口。市场行为日益反映跨部门的相互依赖,而不是孤立的商品特定需求。

贵金属市场仍然受到通胀预期、货币政策方向和地缘政治不稳定的强烈影响。黄金在投资组合多元化策略中继续保持重要地位,特别是在货币波动、主权风险上升和金融市场不确定性时期。白银呈现出双重需求特征,平衡投资需求与不断扩大的与太阳能技术、电子和导电性要求相关的工业消费。铂族金属继续受益于汽车排放系统、氢相关技术和先进的工业制造应用。

下载免费样品 了解更多关于本报告的信息。

贵金属市场要点

- 2025年市场规模:3419.5亿美元

- 2026年市场规模:5587亿美元

- 2034 年预测市场规模:5587 亿美元

- 复合年增长率:2026-2034 年 5.60%

- 2025 年,亚太地区以 52.70% 的份额主导贵金属市场。

- 预计到 2026 年,黄金细分市场将占据 55.65% 的主导市场份额。

- 预计到 2026 年,工业领域将占市场份额 48.89%。

亚太地区

亚太地区在 2025 年以 1802.9 亿美元的收入领跑全球市场,预计到 2026 年将达到 1911.6 亿美元。

北美

2025年北美占全球市场的26.40%,预计2026年将达到954亿美元。

欧洲

2025年欧洲贡献了全球收入的17.30%,预计2026年将达到617亿美元。

我们。

到 2026 年,贵金属市场预计将达到 835 亿美元。

日本

到 2026 年,贵金属市场预计将达到 172.2 亿美元。

阅读更多

主要市场动态

市场趋势

全球工业部门的持续增长提供了丰厚的机会

汽车、电气和电子等最终用途行业的增长增加了对这些金属的需求。汽车行业是铂金和钯金的主要消费领域,主要应用于催化转化器。此外,人们对环境污染的认识不断增强,以及汽车碳排放法规的不断变化,将大大增加对催化转换器中铂族金属的需求。

此外,由于对电子产品的需求不断增加,电气和电子行业迅速扩张。 消费电子产品,将增加白银的消耗。太阳能电池板制造商对白银的需求不断增长,有助于增加对这些金属的需求,因为白银具有最高效率的导电能力。据白银研究所称,2020年光伏发电占白银市场总需求的10.2%。

贵金属市场趋势日益反映出工业技术需求与宏观经济不确定性的交集。在通货膨胀时期和地缘政治动荡期间,黄金继续发挥金融对冲作用,而由于可再生能源系统和电子制造的加速采用,白银日益表现出更强的工业相关性。这种差异继续重塑整个贵金属行业的需求构成。

能源转型投资仍然是重要的结构性趋势。由于其导电性能,白银在光伏制造领域的需求持续扩大,而铂族金属在氢燃料电池开发和电解槽技术中日益引起人们的关注。因此,工业应用正成为超越传统珠宝和投资消费的长期需求可见性的更重要贡献者。

贵金属供应链的回收活动继续扩大。从电子产品、汽车催化剂和工业废物流中回收金、银、铂和钯越来越多地补充矿山生产。随着围绕开采活动和资源可用性的环境审查日益严格,回收还支持供应多元化。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

增加可支配收入和改变生活方式以推动增长

可支配收入的增加和生活方式选择的改变是推动市场增长的重要因素。此外,珠宝在中国、印度和其他南亚国家婚礼仪式中的广泛重要性预计将增加贵金属的消费。此外,人们将黄金视为身份象征和投资避风港,这极大地促进了市场的增长。

为了避免股票、债券或房地产的负利率风险,投资者经常涌向黄金作为保值资产。例如,根据世界黄金协会的研究,ETF和其他投资占2020年黄金总需求的23%。因此,上述因素预计将有助于贵金属市场的增长。

工业应用不断增长的产品需求推动市场增长

由于其独特的特性,工业应用中对贵金属的需求不断增长,推动了市场的增长。金、银和铂等金属因其较高的导电性、耐腐蚀性和催化能力而备受推崇,使其在电气电子、汽车和医疗保健领域不可或缺。例如,黄金因其导电性而被用于电子产品,因其生物相容性而被用于医疗保健。

银在太阳能电池板和抗菌涂层中得到应用。铂对于车辆催化转化器至关重要,可以减少排放。电动汽车和可再生能源系统等绿色技术的日益采用,进一步增加了对这些金属的需求。随着各行业越来越重视可持续性和创新,对尖端技术的产品需求持续激增,推动了市场的增长。

贵金属市场持续受益于投资配置、工业制造、珠宝消费、战略技术应用等多元化需求驱动。通胀担忧、货币紧缩周期、货币贬值和地缘政治不确定性继续支撑对黄金的投资需求,并在较小程度上支撑对白银的投资需求。机构投资者和央行在金融不稳定时期频繁增加贵金属配置,增强了市场的长期弹性。

工业需求仍然是增长的重要贡献者,特别是对于白银和铂族金属而言。由于其高导电性和耐腐蚀性,白银在光伏系统、半导体、医疗技术和电子制造领域的消费持续强劲。铂和钯在催化转化器和排放控制技术中仍然至关重要,而新兴的氢相关应用日益增强工业相关性。

珠宝消费也继续支持贵金属市场的增长,特别是在亚太和中东经济体,这些经济体的文化购买行为影响着黄金和白银的需求模式。季节性购买周期、婚礼相关消费和可支配收入的增加继续影响地区需求的稳定性。

市场限制

贵金属价格不一致阻碍增长

贵金属价格受到通货膨胀、货币波动、政府储备和地缘政治不确定性等多种因素的严重影响。由于价格不稳定,这些金属的供需受到严重影响,从而影响工业生产活动。此外,贵重矿物的开采是一项繁琐的任务,涉及大量机械资金、较长的工作时间和产量的不确定性,预计这将阻碍增长。此外,为了保持这些金属的光泽和颜色而进行的低效抛光也将阻碍市场。

价格波动仍然是贵金属市场最重要的限制因素之一。大宗商品定价仍然对利率变动、货币波动、地缘政治发展和投资者情绪变化敏感。当货币紧缩增强固定收益吸引力或减少避险投资活动时,黄金和白银经常经历短期价格调整。

采矿成本通胀也继续影响供应经济。不断上升的劳动力成本、更严格的环境合规要求、能源价格波动以及矿石质量下降日益给采矿业盈利能力带来压力。勘探和许可时间表通常会延长项目开发周期,限制近期供应响应能力并增加整个开采活动的资本支出要求。

替代风险在特定工业应用中仍然存在相关性。制造商有时会在性能要求允许的情况下采用替代材料来减少对成本较高的贵金属的依赖。例如,汽车制造商在价格波动和供应集中度担忧的情况下,继续评估催化剂优化策略,以减少铂族金属的依赖。

市场机会

工业电气化和清洁能源部署继续为贵金属市场创造大量机会。白银需求日益受益于光伏装置、电网现代化和先进电子制造。铂族金属还继续扩展到氢相关技术、燃料电池和工业脱碳系统,增强了长期工业需求的可见性。

回收基础设施是另一个重要的机遇领域。随着全球电子废物量的增加,金、银和铂族金属的回收技术不断改进。城市采矿和先进的炼油能力越来越多地支持材料回收,降低供应集中风险,并加强整个工业价值链的可持续发展目标。

投资多元化趋势继续支持市场扩张。机构投资者、主权财富基金和央行越来越多地将贵金属视为通胀时期、货币波动和地缘政治不确定性期间的投资组合稳定剂。包括交易所交易产品和数字交易准入在内的金融创新不断扩大投资渠道的参与度。

贵金属市场细分分析

按类型分析

在珠宝需求旺盛的推动下,黄金细分市场在 2023 年占据主导地位

根据类型,贵金属市场分为白银、黄金和铂族金属。

金子

预计到 2026 年,黄金细分市场将占据 55.65% 的主导市场份额。该细分市场的增长与可支配收入的增加和消费者投资知识的增长有关。由于其视觉吸引力和美观性,黄金被广泛用于珠宝和投资。印度和中国等亚太发展中国家由于个人消费能力不断增强,成为黄金的主要消费国。

由于黄金在投资、珠宝、储备持有和技术相关应用中的独特作用,黄金继续在贵金属市场中占据很大份额。市场需求仍然受到宏观经济状况、货币政策预期、通胀担忧和地缘政治不确定性的强烈影响。央行、机构投资者和私人财富管理机构经常将黄金视为金融波动期间的投资组合稳定剂。

投资需求仍然是黄金消费最强劲的支柱之一。交易所交易的投资工具、黄金持有量、主权储备和财富保值策略继续支撑市场的弹性。黄金通常表现出比白银或铂族金属更低的工业依赖性,使其需求状况与金融市场情绪和货币稳定性更加紧密地联系在一起。货币紧缩、利率变化和通胀预期继续对投资活动产生重大影响。

珠宝消费仍然是贵金属市场规模的另一个重要贡献者,特别是在亚太和中东经济体,购买黄金具有文化和金融意义。季节性需求模式、婚礼和送礼传统继续支撑消费稳定。然而,珠宝需求往往表现出价格敏感性,特别是在黄金估值较高的时期。

银

白银市场在预测期内将呈现显着增长。这种增长的特点是对电气和电子应用的需求不断增长。此外,与同类产品相比,白银的成本较低,为消费者的投资和珠宝首饰带来了优势。

由于其作为工业投入和投资资产的双重作用,白银代表了贵金属市场中商业最多样化的细分市场之一。与黄金不同,白银需求对工业生产周期表现出更强的敏感性,因为它广泛应用于电子、半导体、电气系统、医疗设备和光伏技术。导电性、热效率和耐腐蚀性继续支持其在先进制造环境中的相关性。

工业需求持续重塑白银消费模式。太阳能光伏发电的扩张仍然特别重要,因为银浆广泛用于光伏电池。加速可再生能源部署、电气化举措和电子产品小型化继续支持工业白银需求。半导体制造和电信基础设施也有助于消费的持续增长,特别是随着数据处理和连接需求在全球范围内扩展。

珠宝和银器消费继续支撑基准需求,特别是在新兴经济体,这些经济体的负担能力优势提高了相对于黄金的可及性。消费者购买仍然受到定价趋势、可支配收入和文化偏好的影响。与此同时,随着工业回收技术的进步,回收活动对二次供应的贡献越来越大。因此,由于工业、投资和消费应用领域的平衡,白银在贵金属市场增长中占据着重要的战略地位。

铂族金属

铂族金属的汽车催化剂应用需求不断增加。由于铂族金属具有高效捕获碳和其他有害排放物的能力,各行业越来越多地使用铂族金属来抑制污染并满足政府制定的环境标准。

由于集中的供应动态和强烈的行业依赖性,铂族金属(PGM),包括铂、钯和铑,代表了贵金属市场中具有战略意义的重要部分。与主要反映金融情绪的黄金不同,铂族金属在汽车生产、工业制造、排放控制技术和新兴清洁能源应用方面表现出更大的敞口。供应集中仍然是一个决定性特征,采矿活动主要集中在南非和俄罗斯,增加了地缘政治和运营中断的风险。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

光伏制造商产品需求上升,工业领域将占据最大市场份额

根据应用,贵金属市场分为工业、珠宝、投资等。

工业的

预计到 2026 年,工业领域将以 48.89% 的份额主导市场。该领域的增长是由光伏制造商对白银需求的刺激推动的。化石燃料的消耗推动了对能源的需求 太阳能电池板,从而推动该细分市场的增长。

由于广泛应用于电子、半导体、医疗技术、可再生能源系统、汽车制造和化学加工,工业应用在贵金属市场中占据很大份额。由于电子和光伏制造的导电性要求,白银仍然特别重要,而铂族金属继续支持减排系统和工业催化剂。黄金在航空航天系统、先进电子产品和精密部件中也保持着特殊的工业重要性,在这些领域,耐腐蚀性和导电性仍然至关重要。

能源转型投资日益增强工业需求的可见性。可再生电力系统、电池技术、氢相关应用和电气化基础设施继续增加工业对白银和铂族金属的依赖。半导体制造和先进通信系统也仍然是重要的消费渠道。因此,工业需求越来越多地反映结构性技术转变,而不仅仅是短期制造周期。

珠宝

预计珠宝行业在预测期内将以显着的复合年增长率增长。该细分市场增长的主要因素是消费者可支配收入的增加,从而推动了对珠宝的需求。由于其光泽和延展性,金和银是制作珠宝的首选金属。由于黄金在婚礼仪式中的重要性,东南亚消费者对珠宝的需求不断增加,推动了该领域的增长。

珠宝仍然是贵金属市场中最成熟的应用之一,尤其是黄金和白银。消费者需求继续反映文化购买传统、可自由支配收入水平、送礼行为和仪式性购买模式。亚太和中东市场仍然尤为重要,因为珠宝购买通常既用于装饰又用于财富保值。

由于文化意义和长期保值特性,黄金首饰继续在全球消费中占据很大份额。银饰表现出更广泛的承受能力,支持对价格敏感的消费者群体更容易获得。铂金首饰还保持着高端类别的相关性,其独特性和耐用性影响着购买行为。

投资

据计算,投资应用程序是预测期内增长最快的部分。与其他投资相比,由于黄金等商品的风险因素较低,因此对黄金等大宗商品的投资不断增加,从而促进了该领域的增长。此外,COVID-19 大流行期间金价下跌为投资者提供了增加财富的新机会,从而导致该领域的增长。

投资应用仍然是贵金属市场的核心需求支柱,尤其是黄金和白银。在通货膨胀时期、金融市场不稳定和货币贬值担忧期间,贵金属经常充当投资组合多元化工具。机构投资者、主权财富基金、央行和私人财富管理机构继续在更广泛的风险管理策略中配置贵金属。

由于其储备资产地位和相对波动性较低,黄金仍然是主要的投资金属。白银投资需求往往表现出更强的周期性波动,因为工业风险会影响定价动态。交易所交易产品、黄金持有量、硬币和数字交易平台继续改善各类投资者的市场准入。

区域洞察

亚太地区贵金属市场分析

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为1802.9亿美元,占全球市场份额的52.70%,预计2026年将达到1911.6亿美元。该地区在2023年占据市场主导份额,并预计在整个预测期内保持领先地位。 这一主导地位归因于该地区最大的电气和电子工业的存在。

中国和印度是黄金的主要消费国,因此对市场影响最广泛。这些国家正在通过与外国投资者和国际公司合作来迅速扩大其工业部门,预计这将提振需求。日本市场预计到2026年将达到172.2亿美元,中国市场预计到2026年将达到1466.8亿美元,印度市场预计到2026年将达到187.3亿美元。

由于强劲的珠宝消费、工业制造和投资活动,亚太地区在贵金属市场中占有相当大的份额。中国、印度和日本继续推动黄金、白银和铂族金属的区域需求。可再生能源投资、电子制造和不断增长的家庭财富继续支持整个地区贵金属市场的长期增长。

日本贵金属市场

日本继续通过先进制造、电子生产和汽车技术来支持贵金属市场需求。铂族金属在工业和汽车应用中仍然很重要,而黄金投资需求反映了投资组合多元化的偏好。回收基础设施和技术创新继续支持整个贵金属价值链的材料回收和资源高效利用。

中国贵金属市场

由于强劲的工业需求、珠宝消费和黄金投资活动,中国成为最大的贵金属市场参与者之一。白银需求继续受益于太阳能光伏制造和电子产品生产。工业扩张、可再生能源投资和家庭收入的增加继续增强多个应用领域的贵金属市场规模。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美贵金属市场分析

北美市场2025年产值902亿美元,占全球市场格局的26.40%,预计2026年将达到954亿美元。该地区附近主要贵金属矿的存在,加上美国强大的制造能力,可能会推动该市场的增长。

预计到 2026 年,美国市场规模将达到 835 亿美元。此外,在经济不确定性下,由于对黄金和白银作为避险资产的需求不断增加,美国的贵金属市场预计将大幅增长,到 2032 年预计将达到 1177.8 亿美元。

由于成熟的采矿基础设施、投资需求、精炼能力和工业消费,北美仍然是重要的贵金属市场。黄金和白银生产继续支撑区域供应,而投资活动仍然对通胀预期和货币政策方向敏感。白银和铂族金属的工业需求继续受益于可再生能源和技术制造。

美国贵金属市场

美国通过投资活动、工业消费和炼油业务在贵金属市场中占据很大份额。黄金投资需求仍然受到通胀担忧、货币政策预期和投资组合多元化行为的影响。电子、太阳能制造和先进技术领域的工业白银需求持续扩大,支撑了更广泛的贵金属市场增长。

欧洲贵金属市场分析

2025年欧洲对全球市场的贡献率为17.30%,估值为592亿美元,预计2026年将达到617亿美元。欧洲工业应用对贵金属的需求将大幅增长。该地区主要汽车国家对需求增长做出了重大贡献。

此外,由于该地区时尚产业的扩张,珠宝消费的增长将支持增长。到2026年,英国市场预计将达到105.8亿美元,而德国市场预计到2026年将达到151.5亿美元。

欧洲是一个成熟的贵金属市场,受到工业制造、汽车需求、珠宝消费和投资活动的支持。由于汽车催化剂要求和工业加工应用,铂族金属仍然很重要。可持续发展要求、回收基础设施和可再生能源扩张继续增强光伏和电子制造行业的区域白银需求。

德国贵金属市场

德国通过汽车制造、工业加工和先进工程领域继续为贵金属市场做出重大贡献。铂族金属仍然与汽车排放技术相关,而白银需求则受益于电子和可再生能源系统。工业回收活动和先进的炼油能力继续增强材料回收和供应弹性。

英国贵金属市场

英国贵金属市场仍然受到投资需求、炼油活动和金融市场参与的支撑。黄金在财富保值策略和机构投资组合多元化方面继续保持重要地位。珠宝需求和工业消费保持相对稳定,而伦敦的全球贸易角色继续影响更广泛的贵金属市场流动性和定价活动。

中东和非洲贵金属市场分析

2025年,中东和非洲地区占全球市场的2.20%,估值达到76.6亿美元,预计2026年将增长至80.6亿美元。中东和非洲贵金属市场的增长特点是海湾国家的高需求。珠宝和工业应用的高需求将推动该地区的市场。由于对工业应用的高需求,拉丁美洲市场将出现显着增长。

中东和非洲继续通过黄金开采、珠宝需求和投资消费来支持贵金属市场活动。在几个区域经济体中,黄金购买仍然具有重要的文化意义。矿业开发、炼油投资和不断变化的监管框架继续影响供应能力,而工业需求仍然相对集中在选定的行业。

拉丁美洲贵金属市场分析

2025年,拉丁美洲为全球市场贡献了约46.2亿美元,占1.40%的份额,预计2026年将达到48.5亿美元。由于大量的采矿活动和不断增长的精炼能力,拉丁美洲仍然是贵金属市场的重要贡献者。

黄金和白银生产继续支撑全球供应链,而投资和珠宝需求仍然相对温和。监管发展、环境要求和矿业投资继续影响区域市场动态和供应稳定性。

贵金属行业竞争格局

合资和收购矿山将增加主要公司的存在

主要参与者正在采取合资等方式来调查和开采贵重矿物。主要公司可能会关注非洲地区尚未勘探的大量储量。私营公司批准并受政府监管的新贵金属开采项目可能会支持不断增长的需求。为了扩大业务并满足未来对黄金的需求,纽蒙特公司专注于收购矿场并建立合作伙伴关系。

贵金属市场呈现出由多元化矿业公司、专业生产商、精炼商、回收公司、商品贸易商和下游工业加工商形成的适度集中的竞争结构。竞争定位在很大程度上取决于储量质量、地域多元化、炼油能力、生产成本效率、环境合规性以及稳定开采管辖区的准入。公司的竞争日益激烈,不仅通过采矿规模,还通过供应弹性和下游整合。

全球主要供应商继续关注运营效率、储备替代策略和地域多元化,以减少政治和供应集中风险。拥有黄金、白银和铂族金属多元化业务的大型矿业公司通常在大宗商品价格波动期间保持更强的弹性,因为收入流仍然分布在多种金属和司法管辖区。勘探投资、收购活动和长期生产规划继续塑造贵金属行业的竞争地位。

以黄金为主的生产商越来越优先考虑低成本生产资产、运营稳定性和严格的资本配置。白银生产商继续加强与电子、可再生能源系统和电气化基础设施相关的工业需求增长的敞口。铂族金属生产商仍然深受汽车需求周期和氢相关技术发展的影响,鼓励对长期工业合作伙伴关系和回收能力的投资。

主要公司简介:

- 纽蒙特公司(美国)

- 巴里克黄金公司(加拿大)

- 盎格鲁阿散蒂黄金有限公司(南非)

- 金罗斯黄金公司(加拿大)

- 纽克雷斯特矿业有限公司(澳大利亚)

- 金矿有限公司(南非)

- 自由港-麦克莫兰(美国)

- 惠顿贵金属(加拿大)

- 英美铂业有限公司(南非)

- Impala Platinum Holdings Limited(南非)

主要行业发展:

- 2025 年 3 月:英美铂业公司宣布继续投资铂族金属加工优化和运营重组,以在不断变化的汽车催化剂需求中提高生产效率和成本控制。该计划的重点是精炼能力、冶炼厂优化和运营弹性措施,以加强铂族金属供应的稳定性和长期竞争力。

- 2025 年 2 月:纽蒙特公司扩大了对数字采矿技术和矿石加工优化的投资,以提高贵金属开采现场的运营生产力和资产效率。该计划旨在通过先进的分析、自动化系统和预测性维护技术来增强生产可视性、减少运营波动性并增强矿山规划能力。

- 2024 年 10 月:巴里克黄金公司在选定的黄金资产中推进了勘探和矿山寿命延长计划,以加强储量替代和长期生产连续性。该战略强调地质建模、资源扩张和运营优化能力,以提高开采效率,同时支持长期贵金属供应弹性。

- 2024 年 9 月:Sibanye-Stillwater扩大了贵金属回收活动,以加强再生铂族金属供应并减少采矿集中度风险。该计划的重点是催化转化器回收、冶金回收技术和精炼效率提高,以支持工业贵金属应用中的循环供应链能力。

- 2024 年 6 月:惠顿贵金属公司加强了长期流媒体协议,以改善黄金和白银资产的供应渠道和生产可见性。该战略强调多元化采购、资本纪律和投资组合优化能力,以提高贵金属行业的运营弹性和长期市场定位

- 2023 年 11 月:Wheaton Precious Metals 宣布已与 Orion Mine Finance 达成协议,收购 Kudz Ze Kayah 和 Platreef 项目。它还宣布为 Dalradian Gold 的 Curraghinalt 项目购买黄金流。预计此举将显着加强该公司的市场地位。

- 2021 年 5 月:纽蒙特公司通过收购GT Gold剩余85.1%的股份,完成对GT Gold的收购。通过此次收购,该公司加强了其产品组合。此次收购包括Tatogga项目,该项目未来将有助于铜和金的生产。

- 2021 年 4 月:巴里克黄金公司 Loulo-Gunkoto 第三个地下矿开始交付黄金。预计到2021年底,该矿黄金产量将达到19.8吨。

报告范围

市场研究报告提供了详细的行业分析,并重点关注领先公司概况、贵金属类型以及这些金属的领先应用等关键方面。除此之外,它还提供了对当前贵金属市场趋势、动态的见解,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进先进贵金属行业增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.60% |

|

单元 |

体积(千吨);价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025 年全球贵金属市场价值为 3,419.5 亿美元,预计到 2034 年将增长至 5,587 亿美元,预测期内复合年增长率为 5.60%。

主要增长动力包括可支配收入的增加、作为避险资产的黄金和白银投资的增加以及汽车、电子和太阳能行业工业用途的扩大。

复合年增长率为 5.60%,市场在预测期内(2026-2034 年)将呈现良好增长。

2025年,亚太地区以52.70%的市场份额主导贵金属市场。

贵金属广泛应用于工业应用(例如太阳能电池板、电子产品)、珠宝制造以及黄金 ETF 和金条等投资工具。

黄金在需求和收入方面领先市场,主要是由于其在珠宝和投资组合中的广泛使用,尤其是在新兴经济体。

领先的参与者包括纽蒙特公司、巴里克黄金公司、AngloGold Ashanti、Kinross Gold 和 Wheaton Precious Metals,所有这些公司都在通过收购和合资企业进行扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 230