精密电阻器市场规模、份额和行业分析,按类型(精密线绕电阻器、精密金属膜电阻器、精密金属箔电阻器)、按应用(测试和测量设备、医疗设备、半导体、电信、工业自动化、其他(汽车和其他))以及区域预测,2026-2034年

主要市场见解

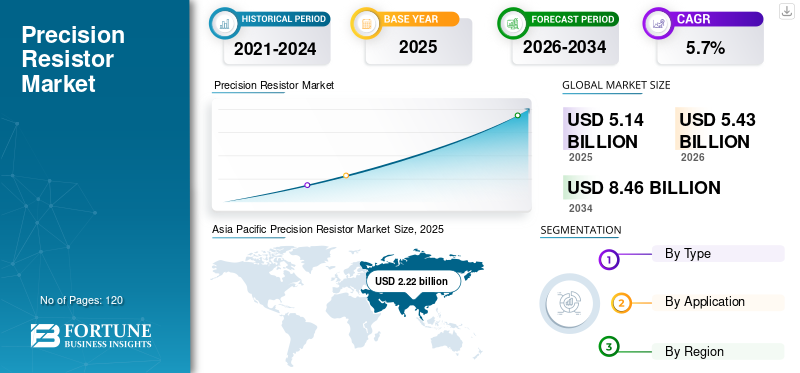

2025年全球精密电阻市场规模为51.4亿美元,预计将从2026年的54.3亿美元扩大到2034年的84.6亿美元,预测期内复合年增长率为5.70%。亚太地区在精密电阻市场占据主导地位,2025年市场份额为43.25%。

根据我们的分析,与 2019 年相比,2020 年全球市场增长了 3.8%。全球 COVID-19 大流行是前所未有的、令人震惊的,与大流行前的水平相比,所有地区的精密电阻器需求都低于预期。

精密电阻器具有温度系数、高标准的电阻精度、长期稳定性和负载寿命,具有类似的电阻器技术和安装方法。这些电阻器的持久稳定性是一个非常重要的特性。

精密电阻器通常与精度相关。在这些电阻器中,“精度”是指电阻值的精确度。准确性受到多种因素的影响,这些因素统称为压力。其中包括电阻器产生的自热和环境温度变化。

此外,即使在通电后,电路板的压力或电压、外部环境的湿气、甚至腐蚀性气体以及脉冲,焊接、静电、过载是不同的应力,会改变电阻器的阻值,也影响电阻精度。

这些电阻器分为三种类型:精密线绕电阻器、精密金属膜电阻器和精密金属箔电阻器。

下载免费样品 了解更多关于本报告的信息。

精密电阻器市场要点

- 2025 年市场规模:51.4 亿美元

- 2026 年市场规模:54.3 亿美元

- 2034 年预测市场规模:84.6 亿美元

- 复合年增长率:2026-2034 年 5.70%

- 2025 年,亚太地区将占据精密电阻市场 43.25% 的份额。

- 2025 年,精密金属膜电阻器领域将占据最大的市场份额。

- 预计半导体领域将在预测期内占据重要的市场份额。

亚太地区

2025 年,亚太地区以 22.2 亿美元的价值引领市场。

北美

在强劲的研发投资和领先制造商的支持下,北美地区预计将实现稳定增长。

欧洲

在成熟的电子和汽车工业的推动下,欧洲预计将以温和的速度增长。

我们。

该市场得到了强大的技术进步和主要制造商的支持。

日本

该市场由先进电子和精密制造行业的需求驱动。

阅读更多

精密电阻市场最新趋势

对尖端技术的需求不断增加,推动市场增长

各国政府正在制定自由贸易协定等许多政策来吸引外国直接投资。此类交易预计将激增消费电子产品、智能设备和智能家电。这种电子元件需要更精确、功率限制、耐温且更安全,这将在未来几年推动市场发展。

另一个主要趋势是印度电动汽车销量的增长,预计复合年增长率为 90%,到 2030 年将达到 1500 亿美元。电动汽车主要使用智能功率模块 (IPM)、电池控制、HEV/EV 单位逆变器、电池控制、安全模块以及最新的信息娱乐系统,由于温度控制和紧凑性,这些系统需要薄膜金属电阻器。

最后,日本、美国、印度和澳大利亚等大多数国家都希望尽量减少对台湾芯片的依赖。因此,他们正在致力于开发内部制造,以制造 CNC、CNC 等精密设备所需的超精密解决方案。工业机器人、军事装备精度以及航空工业的性能进步。

因此,上述趋势正在继续增加全球市场份额。

精密电阻器市场增长因素

消费电子产品需求不断增长,政府法规不断变化,以加速市场增长

全球5G需求需要更好的网络基础设施和设备,而发展中国家仍在努力在本国推出5G。例如,当前的5G革命预计将使印度手机和网络设备的年产量从目前的750亿美元增加1000亿美元,占增长的40%。

不断上升的数字化和使用消费电子产品数据服务推动了全球对半导体芯片组的需求。同时,由于大多数半导体都使用电阻器来实现功率和电阻控制的基本操作,因此市场正在不断增长。

增加电阻器需求的主要因素是智能手机、笔记本电脑和便携式游戏机等消费电子产品的需求不断增长。这有助于印度实现3000亿美元电子市场强国的目标。因此,增加消费电子产品生产的投资和技术改进是推动市场扩张的一些主要因素。

下载免费样品 了解更多关于本报告的信息。

制约因素

缺乏研发设施和供应链中断阻碍市场发展

欧盟有害物质限制 (RoHS) 指令延长了对含铅玻璃部件的豁免,限制它们使用当前的设计和材料。

需求中断、薄膜电阻供应以及原材料价格持续下降导致利润空间不足是可能阻碍市场增长的几个因素。

另一个主要限制包括对研发 (R&D) 的大量投资,以便为最终用途电子产品创建稳定而简洁的设计。

升级当前的研发和制造设施以实现无铅、可持续和新的设计参数将增加制造商的成本。

台湾约占代工芯片制造的60%,中台之间的战争局势将收紧供应链。这将导致电子元件原材料价格上涨,并延迟印度价值100亿美元的需求。

细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

精密金属膜电阻器因高稳定性而占据主要份额

根据类型,市场分为精密线绕电阻器、精密金属膜电阻器和精密金属箔电阻器。

精密金属膜电阻器预计将在市场中占据主要份额。这些电阻器是无源电子元件,可提供电阻并限制电流。这种类型的电阻器是通过在导电金属基板上涂上一层薄薄的绝缘陶瓷或塑料粉末制成的。此外,它还用于医疗电子设备、通讯设备、汽车电子、测试和测量设备、工业产品等。

此外,精密线绕电阻器领域预计在预测期内将逐步增长。它具有高精度、稳定性和宽电阻范围。导线具有高电阻率并缠绕在绝缘芯上。电阻器用作限流器以及无源电气元件。

此外,预计精密金属箔电阻器领域在估计期间将出现可观的增长。该箔片主要由镍铬合金和添加剂组成。安装在具有高导热性的陶瓷支架上。所需的电阻值是通过光刻到箔上的电阻器图案来实现的。

按应用分析

由于消费电子产品的增加,半导体将出现显着增长

根据应用,市场分为测试和测量设备、工业自动化、医疗设备、半导体、电信等。

预计半导体领域将在预测期内出现大幅增长。这一增长归因于对智能手机等电子设备的需求激增以及诸如物联网和云计算。人工智能等新技术产品的快速增长及其与5G网络、汽车和工业电子的结合预计将成为市场的主要驱动力。

此外,电信领域预计未来将出现大幅增长。精密电阻器用于电信设备中以匹配传输线的阻抗。它用于终止传输线以防止反射。终端电阻应等于传输线的特性阻抗乘以导体与大地之间介质介电常数的平方根。

由于现代工业自动化应用中的需求不断增长和高性能仪器仪表,工业自动化领域正在经历可观的增长。交流驱动面板、微处理器频率控制器、变频驱动器和逆变器都是使用电阻器来实现制动、速度控制功能和电机启动的设备。

此外,测试测量设备和医疗设备领域预计未来几年增长缓慢。这是由于与其他类型的电阻器相比具有更高的精度水平。

区域分析

Asia Pacific Precision Resistor Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

报告范围涵盖五个主要地区。其中包括北美、亚太地区、欧洲、拉丁美洲以及中东和非洲。

亚太地区

亚太地区占据市场主导地位,2025 年估值为 22.2 亿美元,2026 年估值为 23.5 亿美元。亚太地区目前占据最大的市场份额,并且由于主要在中国、印度和韩国运营的发达和发展中公司的存在,预计在整个预测期内将以最快的速度扩张。此外,高端技术设备的采用加上低廉的电子产品价格正在推动区域市场的发展。

中国占据了最大的市场份额,并且由于财源企业有限公司和国巨公司等本土制造商的不断增加,预计未来几年的复合年增长率将达到最高。这些主要参与者倾向于以较低的价格批量提供各种产品,从而有助于中国市场在预测期内的增长。

北美

继亚太地区之后,由于这些地区存在重要制造商,北美地区可能会以一致的速度发展。此外,这些领域的公司正在为技术进步做出具体努力,注重售后服务,并增加研发运营支出,所有这些都推动了市场的增长。

欧洲

欧洲精密电阻市场预计在预测期内将以温和的速度增长。该地区拥有完善的电子和汽车工业,预计将在未来几年推动对固定电阻器和精密电阻器的需求。此外,该地区还是 TE Connectivity 和 TDK Corporation 等一些领先制造商的所在地。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于现代焊接技术的采用、政府对基础设施发展的关注以及大型制造商在各地区扩大生产设施以服务无人值守市场,中东、非洲和拉丁美洲地区预计将以适度的速度增长。

主要行业参与者

玩家正在利用新兴技术开发电阻产品以确保竞争优势

主要精密电阻器制造商遍布全球各个地区,包括欧洲、亚太地区、北美、中东和非洲。市场参与者正在开发采用先进制造工艺、薄膜电阻技术、超高精度解决方案等新兴技术的电阻产品。

- 例如,2022 年 9 月,Electro Technik Industries, Inc. 与佛罗里达州拉戈市的 Precision Resistor Company, Inc. 合作。该公司计划与 Hymeg & Tepro 一起加入电阻集团。此次合作极大地扩展了已经广泛的电阻器产品组合。

精密电阻市场主要公司名单:

- 村田制作所(日本)

- TDK公司(意大利)

- 三星电机(韩国)

- 国巨集团.(台湾)

- 京瓷 AVX 零部件公司(日本)

- Vishay Intertechnology, Inc.(美国)

- 泰科电子(瑞士)

- 欧姆龙公司(日本)

- Vishay Precision Group, Inc.(美国)

主要行业发展:

- 2022 年 3 月 –Murata 以每股 4.50 美元的价格收购了 Resonant Inc.,以巩固其在电信市场的地位。

- 2020 年 3 月 -TDK公司宣布,其董事会决定吸收合并TDK公司的合并子公司TDK-EPC公司,旨在有效管理资源并提高运营效率。

- 2021 年 12 月 –三星电机投资9.2亿美元,旨在增加倒装球栅阵列的生产。

- 2020 年 10 月 –Vishay Intertechnology 宣布收购 Applied Thin-Film Products,这是一家美国私人生产商,生产用于印刷的薄膜基板光纤以及生命科学产业和微波,以增强其竞争力。

- 2021 年 9 月 –TE Connectivity 收购了 Toolbox Medical Innovations、Wi Inc. 和 microLIQUID 等三家公司,这些公司专注于泡罩试剂包开发和微流体盒、临床研究、可用性测试和制造。

报告范围

该研究报告对产品的类型和应用提供了详细的精密电阻市场分析。它提供有关领先公司及其业务概况的信息。此外,它还提供了对竞争格局、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2021-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、应用和地区 |

|

按类型 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年该市场价值将达到 51.4 亿美元。

到 2034 年,市场价值预计将达到 84.6 亿美元。

据估计,在预测期内(2026-2034 年),全球市场的复合年增长率将达到 5.7%。

预计亚太地区将占据主要市场份额。 2021 年该地区的价值为 17.8 亿美元。

按类型划分,精密金属膜电阻器领域预计将在预测期内成为市场的主导领域。

对消费电子产品的需求不断增长和政府法规的变化是加速市场增长的关键驱动力。

Murata Manufacturing Co., Ltd.、TDK Corporation、Samsung Electro-Mechanics、YAGEO Group.、KYOCERA AVX Components Corporation、Vishay Intertechnology, Inc.、TE Connectivity、OMRON Corporation 和 Vishay Precision Group, Inc. 是市场的领先公司。

半导体应用预计将推动市场。

主要参与者约占 60%-62% 的市场份额,这主要归功于他们的品牌形象和在多个地区的影响力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。