蛋白质微阵列市场规模、份额和行业分析,按类型(分析、功能和反相)、按产品(产品和服务)、按应用(诊断、蛋白质组学等)、按最终用户(制药和生物技术公司、诊断实验室等)以及区域预测,2026-2034 年

主要市场见解

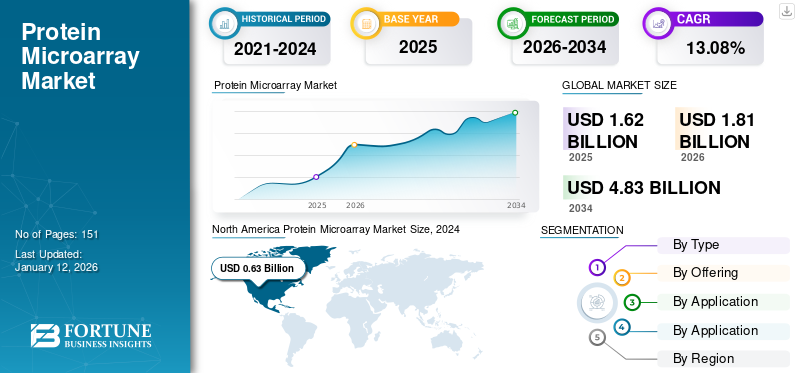

2025年全球蛋白质微阵列市场规模为16.2亿美元。预计2026年市场规模将达到18.1亿美元,达到4.47美元

到 2034 年,预计将达到 10 亿美元,预测期内复合年增长率为 11.98%。 北美主导蛋白质微阵列市场,2024 年市场份额为 43.45%。

蛋白质微阵列,也称为蛋白质芯片,是一类快速发展的蛋白质组技术。该学科正在成为分子生物学和生物化学的重要工具。在蛋白质组学技术的进步及其在药物发现、诊断和个性化医疗中日益增长的应用的推动下,该市场正在经历显着增长。市场上不同的运营商都在积极开发新产品并提供新服务,以占领尚未开发的市场途径。一些著名的市场参与者包括 Creative Biolabs、安捷伦科技公司和 RayBiotech, Inc.。该市场有望大幅增长;然而,解决监管可变性和技术壁垒等挑战对于持续扩张至关重要。

下载免费样品 了解更多关于本报告的信息。

蛋白质微阵列市场关键要点

- 2025年市场规模:16.2亿美元

- 2026年市场规模:18.1亿美元

- 2034 年预测市场规模:44.7 亿美元

- 复合年增长率:2026-2034 年 11.98%

- 到 2025 年,北美将占据蛋白质微阵列市场的 43.35% 份额。

- 分析领域占据最大的市场份额,预计在整个预测期内将保持其主导地位。

- 预计服务部门在预测期内将出现大幅增长。

北美

北美地区 2025 年创造了 7 亿美元的收入,预计 2026 年将达到 7.8 亿美元。

欧洲

2025年欧洲为3.7亿美元,预计2026年将达到4.1亿美元。

亚太地区

亚太地区 2025 年创造 3.6 亿美元,预计 2026 年将达到 4.1 亿美元。

我们。

该市场由 FDA 和 NIH 的强大支持以及领先的蛋白质微阵列公司的存在推动。

日本

在蛋白质组学研究和诊断方面不断增加的投资的支持下,该市场预计将稳定增长。

阅读更多

市场动态

市场驱动因素

蛋白质组学研究的进步促进市场增长

近年来,市场出现显着增长,主要归功于蛋白质组学研究的技术进步。这使得能够对复杂生物系统中的蛋白质结构、表达、功能和相互作用进行全面、准确的分析。这导致了具有增强的灵敏度、通量和多重功能的蛋白质微阵列的开发。它还使研究人员能够以高通量方式同时分析蛋白质。这些因素的结合极大地推动了蛋白质微阵列市场的增长。

这些微阵列的一些进步包括高灵敏度/特异性、生物样品体积的减少以及可以同时追踪蛋白质。此外,无标记检测方法和人工智能驱动的数据分析等创新提高了这些微阵列的准确性和效率,使研究人员更容易获得和可靠。

市场限制

产品成本高阻碍市场增长

尽管对蛋白质微阵列的需求不断增长蛋白质组学研究和诊断,这些产品的高成本和技术复杂性等因素在一定程度上限制了市场的增长。这些微阵列技术的开发和实施可能非常昂贵,可能会限制其采用,特别是在资源有限的环境中。由于功能性蛋白质微阵列的成本相对较高,大量蛋白质芯片的采用和消耗实际上不可行,进而阻碍了整体市场的增长。

市场机会

日益向个性化医疗转变,为市场提供利润丰厚的增长机会

向定制医疗保健解决方案的转变增加了这些微阵列在临床诊断中的利用率,从而实现了基于个体蛋白质谱的治疗。这些微阵列通过分析大量样品中的蛋白质水平和相互作用,促进疾病诊断、生物标志物发现和治疗反应监测。该技术还可以实现蛋白质的高通量筛选和表征,有助于个性化治疗方法。这为市场上的运营商创造了巨大的机会。

市场挑战

蛋白质微阵列开发面临的挑战阻碍市场增长

影响蛋白质微阵列采用的主要因素之一是与技术相关的挑战,包括这些微阵列的灵敏度、特异性和重现性。这也阻碍了产品的更广泛应用。这些产品的开发涉及复杂的生化相互作用和复杂的制造过程。这造成了技术复杂性,进而挑战了整体市场的增长。蛋白质生物芯片的设计需要对微加工技术、蛋白质生物化学和数据分析方法有深入的了解。这进一步需要熟练的专业人员来处理此类产品。

其他挑战

数据复杂性给市场增长带来挑战

管理和解释蛋白质微阵列产生的大量数据需要复杂的分析工具和专业知识。这导致安装先进工具并雇用高技能人员,从而增加了总体费用。在资源有限的环境中,这是基于蛋白质的微阵列解决方案的增长的主要挑战因素。

蛋白质微阵列市场趋势

对生物标志物发现的日益关注是一个关键的市场趋势

近年来,不同的制药公司以及研究机构正在积极致力于新型生物标志物的发现。人们越来越重视识别癌症和自身免疫性疾病等疾病的生物标志物,其中蛋白质微阵列在检测疾病特异性蛋白质方面发挥着关键作用。这些生物标志物旨在创新药物开发和疾病诊断。这主要是由于对个性化医疗的高需求、早期疾病检测、加强药物发现和开发的需要以及慢性病患病率的上升导致对先进药物的需求不断增加。

其他趋势

与基因组学的整合是重塑市场扩张的重要趋势

蛋白质组学和基因组学的融合正在增强对复杂疾病的理解,从而产生更有效的治疗策略。这种整合使研究人员能够将基因表达数据与蛋白质功能和相互作用相关联,最终获得更全面的蛋白质组视图。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

研究与开发的广泛采用支持了分析领域的增长

根据类型细分市场,市场分为分析型、功能型和反相型。

到 2024 年,分析领域将占据最高的蛋白质微阵列市场份额,预计在整个研究期间将保持其主导地位。不同的因素,例如分析微阵列在研发中的广泛采用,推动了该细分市场的增长。抗体微阵列是分析微阵列的关键类型之一。这用于评估蛋白质表达水平和结合亲和力。

预计功能性微阵列领域在预测期内将出现显着的增长。功能性微阵列在蛋白质-RNA、蛋白质-DNA、蛋白质-药物等各种相互作用的研究中的使用不断增加,补充了分段的增长。

通过提供

蛋白质微阵列试剂和试剂盒使用的增加增强了细分市场的主导地位

根据提供的内容,市场分为产品和服务。

2024年,产品板块在全球市场占据领先地位。这种主导地位是由制药公司在研发中越来越多地使用蛋白质微阵列试剂和试剂盒以及用于相同用途的仪器的进步推动的。

另外,服务部门预计在整个预测期内将出现可观的增长。促进该细分市场增长的一些因素包括服务提供商数量的增加,以及由于这些微阵列在各个领域的应用激增而导致的服务需求不断增长。这包括蛋白质组学、诊断学等领域的应用。

- 例如,Creative BioLabs 是该市场领先的服务提供商之一。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

增加蛋白质组学产品的采用,推动细分市场扩张

根据应用,市场分为诊断、蛋白质组学等。

到2024年,蛋白质组学领域将占据全球最大的市场份额。这些微阵列被认为是蛋白质组学领域的强大工具。它允许对蛋白质表达、功能和相互作用进行高通量分析,而蛋白质组学则侧重于生物系统中蛋白质的综合研究。它们可以一起用于多种应用,包括疾病诊断、生物标志物识别、功能蛋白质组学和药物发现。

诊断领域预计在不久的将来将以适度的速度增长。这些微阵列在过去几年中获得了越来越多的关注,特别是在诊断领域。

按最终用户

研究中越来越多地采用蛋白质微阵列,导致制药和生物技术公司领域占据主导地位

根据最终用户,市场分为制药和生物技术公司、诊断实验室等。

到 2024 年,制药和生物技术公司领域占据了最大的市场份额。这些微阵列在研究应用中的采用越来越多,加上制药公司致力于个性化医疗的发展,支持了该领域的增长。

诊断实验室领域预计在未来几年将出现可观的增长。蛋白质微阵列是有价值的诊断工具,因为它们可以同时分析多种蛋白质,有助于检测疾病标志物、识别疾病状态和监测治疗反应。

蛋白质微阵列市场区域前景

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Protein Microarray Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美占据全球市场份额的 43.35%,估值达到 7 亿美元,预计到 2026 年将增长至 7.8 亿美元。该地区的主导地位可归因于蛋白质组学的进步以及大量的研究经费。此外,生物技术公司的强大影响力、先进的医疗基础设施以及政府和私人在蛋白质组学和基因组学方面的大量投资进一步补充了该地区的增长。

我们。

在美国 FDA 和 NIH 等机构强有力的监管支持的推动下,美国在北美地区占有最高的市场份额,从而导致使用这些微阵列的诊断和治疗方面的创新。此外,该国还是几个成熟的市场参与者的所在地,为蛋白质微阵列分析提供先进的产品和服务。

- 例如,2025 年 1 月在 PubMed 上发表的一项研究报告中,来自美国的一组研究人员开发了一种用于抗体测试的可定制多重蛋白质微阵列。

欧洲

2025 年,欧洲市场规模达到 3.7 亿美元,占市场总收入的 22.97%,预计到 2026 年将达到 4.1 亿美元。由于强大的医疗基础设施和持续的研究计划,欧洲地区呈现稳定增长。该地区专注于个性化医疗和罕见疾病诊断,从而增加了该地区对这些微阵列的需求。包括德国、英国和法国在内的欧洲国家在临床研究合作和生物技术孵化器方面处于领先地位。此外,欧盟的资金和政策支持转化蛋白质组学,促进了这些技术的采用。

亚太地区

2025年,亚太地区为全球市场贡献了约3.6亿美元,占22.54%的份额,预计到2026年将达到4.1亿美元。在生物技术研究投资增加和制药行业扩张的推动下,预计亚太地区市场在预测期内将经历最高增长率。该地区正在见证中国、印度、韩国和日本对生物技术研究的大规模投资。 “中国制造2025”等政府举措、支持国内生物技术制造和诊断创新以及加强学术和工业合作以推进蛋白质组学研究是推动区域市场增长的其他关键因素。

拉丁美洲、中东和非洲

2025年,拉丁美洲创造了0.9亿美元的收入,占全球市场收入的5.87%,预计2026年将增长至1亿美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的5.28%,创造收入0.9亿美元,预计2026年将达到0.9亿美元。

竞争格局

主要市场参与者

领先公司注重合作以提高市场占有率

有几家公司处于蛋白质微阵列市场的前沿,包括 Creative Biolabs、Agilent Technologies Inc.、RayBiotech, Inc. 等。这些公司正在投资研发,以推出创新产品并扩大市场份额。 Creative Biolabs 是全球市场的杰出参与者之一。该公司在其产品中提供所有三个平台,即分析型、功能型和反相微阵列。这些公司的产品用于研究应用。

市场上的其他一些主要参与者包括 Sengenics Corporation LLC.、CDI Labs、Creative Proteomics、Bio Rad Laboratories Inc. 和 Arrayit Corporation (ARYC)。

主要蛋白质微阵列公司名单简介

- 创意生物实验室(美国)

- 安捷伦科技公司(美国)

- 瑞生物科技公司。 (我们。)

- Sengenics Corporation LLC。 (我们。)

- CDI实验室(波多黎各)

- 创意蛋白质组学(美国)

- Bio Rad 实验室公司(美国)

- Arrayit 公司 (ARYC)(美国)

主要行业发展

- 2023 年 10 月:Sengenics Corporation LLC 推出了 i-ome 发现平台,这是一个分析 1,800 多种自身抗原的综合蛋白质微阵列平台。这一进展旨在通过利用基于人工智能的管道进行准确的自身抗体检测来加强疾病诊断和治疗干预。

- 2023 年 3 月:Spectrum Solutions 收购了 Alimetrix, Inc. 和 Microarrays, Inc.,以扩展其实验室能力和测试能力。

- 2022 年 3 月:-Sengenics 推出了 i-Ome 蛋白质阵列试剂盒,其中包含基于载玻片的高密度蛋白质微阵列。

- 2020 年 5 月:PEPperPRINT GmbH 宣布推出 PEPperCHIP Pan-Corona Spike 蛋白微阵列来支持冠状病毒研究。

- 2020 年 2 月:PEPperPRINT GmbH 推出了 PEPperCHIP SARS-CoV-2 蛋白质组微阵列,用于检测患者血清中表位水平的 IgG 和 IgM 抗体反应,疫苗开发或体外诊断测试。

报告范围

全球蛋白质微阵列市场分析提供了对该行业的详细分析。它强调关键方面,例如主要公司、类型、产品、应用程序和其他一些内容。此外,蛋白质微阵列市场报告还包括对市场动态、新产品和服务发布以及合并、合作和收购等关键行业发展的详细见解。

[8aPU德维利克]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

通过提供

按申请

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场规模为 14.5 亿美元,预计到 2032 年将达到 37.3 亿美元。

2024年,北美市场价值为6.3亿美元。

预计该市场在预测期内将以 12.7% 的复合年增长率稳定增长。

就产品类别而言,产品类别将在 2024 年引领市场。

蛋白质微阵列在诊断和蛋白质组学中的使用不断增加是推动市场增长的关键因素。

Creative Biolabs、安捷伦科技公司和 RayBiotech, Inc. 是市场上的一些主要参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。