蛋白质组学市场规模、份额和行业分析,按产品(产品{仪器和消耗品}和服务{生物信息学和核心服务})、按技术(质谱、色谱、电泳、X射线晶体学、蛋白质微阵列等)、按应用(药物发现、临床诊断等)、按最终用户(制药和生物技术公司、研究和学术机构等)和区域预测,2026-2034

主要市场见解

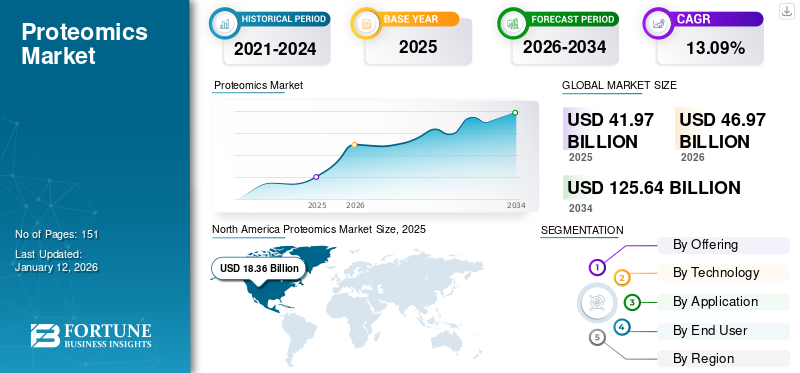

全球蛋白质组学市场规模以美元计价41.97到 2025 年,市场规模预计将达到 10 亿美元。46.972026 年达到 10 亿美元125.64到 2034 年将达到 10 亿美元,复合年增长率为13.09% 在预测期内。北美主导蛋白质组学市场,市场份额为43.752025 年的百分比。

蛋白质组学涉及对蛋白质分子的大规模研究,蛋白质分子对于生物的功能和结构至关重要。蛋白质组是由细胞、组织或生物体产生的一整套蛋白质。

在过去几年中,该市场正在强劲增长,因为它已成为生物化学和分子生物学的重要工具。这是由诸如需求增加等突出因素推动的个性化医疗、药物发现的进步以及研发投资的增加。

由于安捷伦科技公司、赛默飞世尔科技公司、Illumina公司等主要参与者的积极参与,该市场也出现了强劲增长。这些实体专注于产品和服务、协作与合并以及其他战略举措的进步,以抓住未开发的机会。

下载免费样品 了解更多关于本报告的信息。

蛋白质组学市场要点

- 2025年市场规模:419.7亿美元

- 2026年市场规模:469.7亿美元

- 2034年预测市场规模:1256.4亿美元

- 复合年增长率:2026-2034 年 13.09%

- 到 2025 年,北美将占据蛋白质组学市场 43.75% 的份额。

- 预计到 2026 年,产品部门将以 55.42% 的份额引领市场。

- 预计到 2026 年,质谱领域将占市场份额 35.55%。

北美

由于对蛋白质组学研究、先进技术和个性化医疗的日益采用的大力投资,北美保持了领先地位。

欧洲

在不断增加的研发活动、活跃的生物样本库和有利的融资计划的支持下,到 2025 年,欧洲将占全球市场的 25.84%。

亚太地区

在药物开发活动不断扩大、基础设施改善以及政府对蛋白质组学研究支持不断增加的推动下,亚太地区预计将出现最快的增长。

我们。

在强有力的监管支持、先进的产品供应以及战略收购和产品发布的支持下,该市场预计到 2026 年将达到 187.6 亿美元。

日本

受益于生命科学研究投资的增加和先进蛋白质组学技术的不断采用,该市场预计到 2026 年将达到 19.8 亿美元。

阅读更多

市场动态

市场驱动因素

大力关注蛋白质组学研究以促进市场增长

近年来,全球研究界正在关注人类蛋白质组的研究。这样做的目的是为了了解疾病生物标志物、蛋白质相互作用并确定有效药物开发的潜在药物靶点。此外,精准医疗的不断发展趋势也要求蛋白质组学的广泛应用。蛋白质组学可以识别蛋白质生物标志物,帮助预测个体对治疗的反应,从而实现更有效和更有针对性的治疗。这些因素共同显着推动了蛋白质组学市场的增长。

此外,随着基于蛋白质研究的研发活动不断增加,公共和私营运营商的投资涌入也在不断增加。这进一步促进了技术进步并扩大了蛋白质组学的应用。

- 例如,2024年12月,Syncell获得了1500万美元的A轮融资,旨在扩大和加强其空间蛋白质组学和蛋白质纯化技术的商业化。

市场限制

技术限制阻碍了整体市场增长

尽管增长显着,但技术复杂性和局限性在一定程度上限制了市场增长。与转录组或基因组相比,蛋白质组的结构更加多样化和动态,蛋白质以各种亚型存在并经历各种翻译后修饰(PTM)。此外,生物样品中的高水平蛋白质可能存在几个数量级的差异,使得检测和定量高丰度和低丰度蛋白质变得困难。

此外,从肽片段中鉴定蛋白质也是不确定的,需要复杂的算法来推断蛋白质的身份和丰度。这也导致大量样品的蛋白质定量面临挑战。

市场机会

将重点转向个性化医疗以提供利润丰厚的增长机会

蛋白质组学通过研究个体体内蛋白质的结构、功能和相互作用,在个性化医疗中发挥着重要作用。这使得人们能够更深入地了解疾病机制、识别潜在的生物标志物以及开发针对个体独特蛋白质谱的靶向疗法。因此,日益转向个性化医疗的发展可能会为市场提供利润丰厚的增长机会。

蛋白质组学能够识别独特的蛋白质谱,可用于为个体患者量身定制治疗方法,从而产生更有效和更有针对性的治疗。随着更多的研究人员和制药公司正在关注这个领域。

市场挑战

蛋白质组学数据复杂性阻碍市场增长

该市场在实验工作流程和后续数据分析方面都面临挑战,需要在这两个领域不断创新才能充分发挥其潜力。蛋白质组学数据很复杂,因此需要复杂的计算工具来进行处理、分析和解释。这进一步需要安装先进的工具,从而增加了总体成本。

此外,蛋白质组学数据与其他组学数据(例如转录组学)的整合,基因组学这也是一个具有挑战性的过程,因为它对于全面理解生物系统至关重要。

蛋白质组学市场趋势

技术进步是主要市场趋势

该市场领域的最新趋势集中在蛋白质分析中使用的产品和服务的技术进步。这包括提高通量、增强灵敏度以及与其他组学技术的集成。技术进步的关键领域包括质谱技术的进步和单细胞蛋白质组学的发展等。

- 例如,2025 年 6 月,赛默飞世尔科技在美国质谱学会 (ASMS) 年度会议上推出了先进的质谱解决方案。

[为什么哦2P1dS]

细分分析

通过提供

由于研发中的广泛采用,蛋白质组学的产品供应处于领先地位

根据产品和服务,市场分为产品和服务。

预计到 2026 年,产品细分市场将以 55.42% 的份额占据市场主导地位。该产品细分市场拥有最高的蛋白质组学市场份额,预计在整个研究期间将保持其主导地位。该部分进一步分为仪器和消耗品。不同的因素,例如蛋白质组学产品在研发中的广泛采用,正在推动该细分市场的增长。仪器的进步加上新试剂和试剂盒的推出是推动该领域增长的另一个因素。

预计服务部门在预测期内将出现显着增长。服务提供商数量的不断增加,加上蛋白质组学在各个领域的不同应用导致的服务需求的不断增长,补充了细分市场的增长。此外,日益增长的需求生物信息学工具也推动了这一领域的发展。

- 例如,2025 年 1 月,Sapient 与 Alamar Biosciences 合作扩展其目标蛋白质组学服务。

[如何OQo1tFf]

按技术

质谱解决方案在各领域的应用提升其主导地位

根据技术,市场分为质谱、色谱、电泳、X射线晶体学、蛋白质微阵列,以及其他。

预计到 2026 年,质谱细分市场将以 35.55% 的份额占据市场主导地位。由于其多种优势,质谱细分市场在蛋白质组学中的应用不断增加,因此到 2024 年将占据领先地位。技术的进步以及质谱在药物开发、生物标志物发现和临床诊断等各个领域的应用不断增加,进一步补充了这一点。此外,运营商频繁推出新产品和扩展服务也支持了该细分市场的增长。

- 例如,2024 年 6 月,安捷伦科技公司在第 72 届 ASMS 质谱及相关主题会议上推出了 7010D 三重四极杆 GC/MS 系统。

另一方面,蛋白质微阵列领域预计在未来几年将以显着的速度增长。制药公司越来越多地采用这些微阵列是推动该领域增长的关键因素。

按申请

对个性化医疗的日益青睐促进了蛋白质组学在药物发现中的应用

根据应用,市场分为药物发现、临床诊断等。

2024 年,药物发现领域在全球市场占据领先地位。研发活动的增加、个性化医疗偏好的增加以及技术的进步等关键因素正在推动该领域的增长。蛋白质组学在现代药物发现中发挥着重要作用。近年来,该技术被广泛应用于各种疾病的分子基础研究。蛋白质组学有助于识别直接参与疾病过程或作为治疗干预的潜在目标的蛋白质。通过分析患病细胞或组织的蛋白质组,研究人员可以识别失调且可以通过药物调节的蛋白质。

另一方面,预计临床诊断领域将在未来几年出现显着增长。蛋白质组学方法越来越频繁地用于研究疾病的生物学基础、发现新的靶向蛋白质和治疗途径、估计疾病预后或治疗反应以及检查耐药机制。

按最终用户

由于在研发中越来越多地采用蛋白质微阵列,制药和生物技术公司成为最终用户的领先者

根据最终用户,市场分为制药和生物技术公司、研究和学术机构等。

预计到 2026 年,制药和生物技术公司领域将占据最大的市场份额,达到 69.56%。在创新疗法的研发中越来越多地采用这些技术,加上越来越多地转向开发定制药物,是该领域增长的几个关键驱动因素。

- 例如,2025 年 1 月,14 家制药公司与英国生物银行合作启动了最大的蛋白质组学研究之一。

研究和学术机构部门预计在预测期内将以相当大的速度增长。研究机构广泛将蛋白质组学用于各种应用,包括药物靶标识别、生物标志物发现、了解疾病机制和研究蛋白质相互作用。

蛋白质组学市场区域前景

按地区划分,市场分为欧洲、亚太地区、北美、拉丁美洲、中东和非洲。

北美

North America Proteomics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2025年创造了183.6亿美元,占全球市场格局的43.75%,预计到2026年将达到205.7亿美元。这种主导地位可以归因于私人和政府对蛋白质组学研究的投资增加、区域公司对个性化医疗开发的强烈关注以及先进技术的可用性等因素。

我们。

在强有力的监管支持以及先进产品和服务的推动下,美国在北美占据了领先地位。此外,运营商越来越多的战略举措,加上频繁的创新产品推出,进一步支持了该国的市场增长。预计到2026年美国市场将达到187.6亿美元。

- 例如,2024年7月,赛默飞世尔科技完成了对Olink Holding的收购,以增强其在蛋白质组学方面的能力。被收购的公司是下一代蛋白质组学解决方案的提供商。

欧洲

2025年欧洲占全球市场的25.84%,估值为108.4亿美元,预计2026年将达到121.1亿美元。预计欧洲在未来几年将呈现可观的增长速度。对研发活动的日益关注、活跃的生物库、个性化医疗计划以及对蛋白质组学研究平台的投资是推动区域市场增长的一些突出因素。此外,增加支持转化蛋白质组学的资助计划和政策,增强了这些技术的采用。英国市场预计到2026年将达到18.4亿美元,而德国市场预计到2026年将达到31.4亿美元。

- 例如,欧洲蛋白质组学协会(EuPA)于2025年6月召开了年度会议。该会议旨在聚集来自质谱和蛋白质组学领域的专家来分享知识。

亚太地区

2025年,亚太地区的市场规模为83.5亿美元,占全球市场份额的19.89%,预计到2026年将达到94.3亿美元。亚太地区可能是研究期间增长最快的地区。这可以归因于先进药物开发投资不断增加、基础设施改善以及中国、印度和韩国等新兴国家需求不断增长等因素。此外,不断增加的工业和学术合作以及政府推进蛋白质组学研究的举措是推动区域市场增长的其他关键因素。日本市场预计到2026年将达到19.8亿美元,中国市场预计到2026年将达到26.1亿美元,印度市场预计到2026年将达到13.7亿美元。

- 例如,2023年10月,中国政府推出了一项为期30年、耗资数十亿人民币的蛋白质组学项目,重点研究人类蛋白质组图谱。

拉美

2025年拉美地区对全球市场贡献约25.4亿美元,占比6.06%,预计2026年将达到28.3亿美元。拉美市场份额相对较小。然而,该产品在临床诊断中的逐步采用,加上捐助者资金的支持和学术合作的增加,预计将在未来几年推动可观的增长。

中东和非洲

2025年,中东和非洲地区占据全球市场的4.46%,估值达到18.7亿美元,预计2026年将增长至20.3亿美元。中东和非洲地区的市场份额也较小。尽管如此,在捐助者资金和与学术机构合作的支持下,该产品在临床诊断应用中的日益采用,预计将在未来几年推动市场的显着增长。

竞争格局

主要市场参与者

领先公司注重合作以提高市场占有率

多家公司处于市场前沿,包括安捷伦科技公司、赛默飞世尔科技公司、丹纳赫公司、Illumina 公司等。除了这些成熟的参与者之外,Alamar Biosciences、Syncel Inc.、Pixelgen Technologies 等一些新兴参与者也在扩大其在该市场的影响力。

所采取的战略包括增加公司之间的合作、增加对新兴企业的投资以及重视新产品的发布。通过这些举措,这些公司旨在加强其市场影响力。

- 例如,2022 年 1 月,一家名为 Protai 的以色列初创公司筹集了 800 万美元的种子资金,用于支持其利用蛋白质组学和人工智能进行药物发现。

市场上的其他一些主要参与者包括 Bio Rad Laboratories Inc.、Waters Corporation、Bruker、Shimadzu Corporation、QIAGEN 等。

主要蛋白质组学公司名单

- 安捷伦科技公司(我们。)

- 赛默飞世尔科技公司(我们。)

- 伯奥拉德实验室公司(我们。)

- 照明公司(我们。)

- 凯杰(德国)

- 岛津制作所(日本)

- Promega 公司(美国)

- 丹纳赫(美国)

- 沃特世公司(美国)

- 布鲁克(美国)

主要行业发展

- 2025 年 6 月:Illumina Inc. 宣布通过与 Standard BioTools 达成最终协议收购 SomaLogic。此次收购预计将加速 Illumina 的蛋白质组业务。

- 2025 年 6 月:布鲁克公司在第 73 届质谱及相关主题会议 (ASMS) 上推出了新的 timsUltra AIP 系统。这种超高灵敏度的 4D 蛋白质组学解决方案增强了单细胞蛋白质组学。

- 2025 年 5 月:Seer, Inc. 推出了 Proteograph 产品套件,其中包含 SP200 自动化仪器和 Proteograph ONE Assay。这是一种高分辨率、可扩展的基于质谱的蛋白质组学解决方案。

- 2025 年 1 月:Illumina, Inc. 与 Standard BioTools、deCODE Genetics、GSK plc.、Tecan、Novartis AG 和 Johnson & Johnson Services Inc. 合作推出了一项蛋白质组学试点计划。该计划旨在分析 50,000 个英国生物样本库样本。

- 2023 年 11 月:Momentum Biotechnologies 在其服务产品中添加了蛋白质组学服务。

报告范围

全球蛋白质组学市场报告使用各种参数对该行业进行了详细分析。它强调关键方面,例如主要公司的概况、细分分析等。此外,市场报告还包括对市场动态、新产品和服务发布以及合并、合作和收购等关键行业发展的详细见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率13.092026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供

|

|

按技术

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 419.7 亿美元,预计到 2034 年将达到 1256.4 亿美元。

2025年,北美市场价值为183.6亿美元。

预计该市场在预测期内将以 13.09% 的复合年增长率稳定增长。

在产品供应方面,该产品细分市场将在 2025 年引领市场。

蛋白质组学在药物发现中的日益广泛使用是推动市场增长的关键因素。

安捷伦科技公司、赛默飞世尔科技公司和 Illumina 公司是市场上的一些主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。