抽水蓄能 (PHS) 市场规模、份额和行业分析,按类型(开环和闭环)、容量(500 MW 以下、500-1000 MW 和 1000 MW 以上)以及区域预测,2026-2034 年

抽水蓄能(PHS)市场规模和未来展望

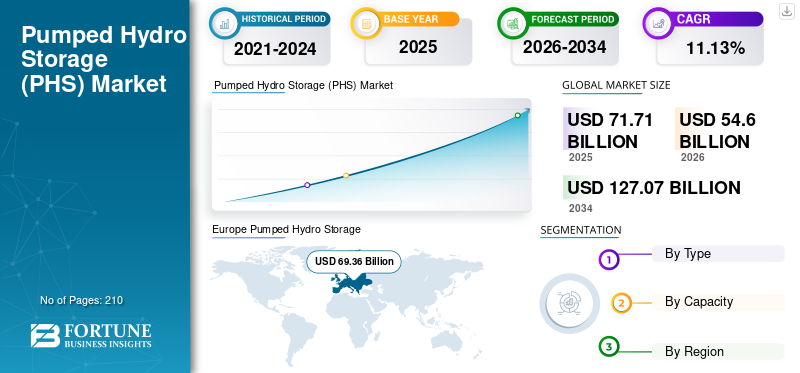

2025 年,全球抽水蓄能 (PHS) 市场规模为 717.1 亿美元,预计将从 2026 年的 546 亿美元增长到 2034 年的 1270.7 亿美元,预测期内复合年增长率为 11.13%。

当电力和电价较低时,抽水蓄能 (PHS) 或抽水蓄能水力发电 (PSH) 发电厂将水抽至上水库,并在负荷高且电价较高时通过涡轮机将水释放回下水库。 PHS是一种灵活的储能技术,有助于平衡电网系统的供需,并有助于整合风能和太阳能等多种可再生能源。

COVID-19大流行对市场的影响不大,因为它阻碍了与发电和配电相关的所有行业。大流行引发的劳动力和原材料短缺推迟了施工时间,导致项目延误和成本超支。经济衰退影响了抽水蓄能项目的投资,需求动态的变化影响了这些项目的业务,可能导致对项目可行性的重新评估。因此,COVID-19 对全球 PHS 市场产生了负面影响。

下载免费样品 了解更多关于本报告的信息。

抽水蓄能市场要点

- 2025年市场规模:717.1亿美元

- 2026 年市场规模:546 亿美元

- 2034 年预测市场规模:1270.7 亿美元

- 复合年增长率:2026-2034 年 11.13%

- 预计到 2026 年,开环细分市场将占据 85.88% 的市场份额。

- 闭环 PHS 工厂部分预计在预测期内复合年增长率为 16.07%。

- 由于全球大型能源项目对储能容量的巨大需求,1000兆瓦以上的PHS电站在容量方面处于市场领先地位。

北美

北美市场2025年创造717.1亿美元,预计2026年将达到546亿美元。

欧洲

欧洲为全球市场贡献了693.6亿美元的估值,预计2026年将达到707.8亿美元。

亚太地区

2025年亚太地区的销售额为1166.6亿美元,预计2026年将达到1281.4亿美元。

我们。

预计2025年美国市场规模将达到119.3亿美元。

日本

预计 2025 年日本将达到 66 亿美元。

阅读更多

抽水蓄能 (PHS) 市场趋势

对现有 PHS 工厂进行现代化改造以提高效率是当前的市场趋势

全球市场当前的趋势包括实现水利基础设施现代化、挖掘现有设施中隐藏的水电储能潜力、提高应对气候变化的灵活性和抵御能力,以及实施数字化和缓解措施。抽水蓄能被用来补充现有水库和湖泊的运行,以加强水资源管理。目前正在研究将其他能源技术整合到水电站中的新方法,例如制氢、水电站浮动光伏发电、与电池混合以及废热回收。海洋(潮汐和波浪)发电厂使用改编自水力发电部门的涡轮机。

此外,新的开发项目正在帮助优化抽水蓄能水电工艺,而投资和环境许可则有助于新项目的启动。 2023 年 2 月,日立能源完成了世界上第一个静态变频器解决方案,在抽水蓄能应用中使用模块化多级技术。这项新开发的技术已移交给奥地利发电一体化公司,使这家拥有 45 年历史的 PHS 发电厂能够将其两台水泵水轮机机组从传统的定速运行切换为变速运行。这些水泵水轮机会根据电网状况和水库水位自动调节速度,从而提高 PHS 流程的效率并有助于平衡奥地利电网。

下载免费样品 了解更多关于本报告的信息。

抽水蓄能 (PHS) 市场增长因素

间歇供电系统对电网稳定性和弹性的要求不断提高

为了保持电网内发电和消费的平衡,对电力部门新阶段的要求有所增加。为了使电网系统保持稳定,它必须应对全球电力需求不断增长的电压和频率扰动的波动。国际能源署(IEA)预计,到2040年底,全球电力需求将增长60%,其中发展中国家占据重要份额。预计亚太地区将消耗全球能源的 46%。在发达国家,由于各种企业越来越多地使用数字和数据技术,预计到 2040 年,需求将增长约 30%。发电市场特别容易受到技术创新带来的需求的影响,例如经济的数字化程度不断提高和新兴市场的崛起电动汽车 (EV)。

电网运营商和政府继续寻求替代方案来平衡可变供应与波动需求。电网运营商的新概念和发展对于确保电力来源和供应的持续稳定平衡至关重要。抽水蓄能是一种灵活的资源,有助于平衡电网的需求和供应,并整合不同的可再生能源,例如风能和太阳能发电系统。由于其高度的运营灵活性,PHS 单位提供许多此类辅助服务来支持电网运营。

能源转型政策与 PHS 技术进步相结合

作为加速全球可再生能源产能的一项重大举措,各国政府推出了多项举措来加快抽水蓄能项目的调试。通过共同努力,一些重要措施已经得到实施。例如,2022 年 12 月,欧盟委员会批准了价值 2750 万美元的国家援助,用于芬兰开发 75MW/530MWh 抽水蓄能电站 (PHES)。这是欧盟为PHS工厂提供的最新储能系统援助。

中国政府长期致力于扩大国家水力发电能力。 “十三五”规划的目标是到2020年底水电装机容量达到380吉瓦,到2025年水电装机容量达到470吉瓦,其中包括小灵通。在亚太地区,抽水蓄能发电正在迅速扩张,因为该技术具有满足峰值负荷和改善太阳能和风能与电网整合的潜力。 2021年,国家能源局(NEA)发布了《到2035年抽水蓄能中长期发展规划》,到2025年将抽水蓄能容量翻一番,达到62吉瓦,到2030年达到120吉瓦。此外,2024年,美国能源部(DOE)水电技术办公室(WPTO)开始为水电开发商、系统运营商、公用事业和其他利益相关者提供技术援助开发水电混合动力和 PHS。美国能源部国家实验室提供的这项技术援助旨在支持利益相关者就潜在项目做出决定。

在技术进步和科学出版物方面,欧洲在水电知识生产方面排名第二,仅次于中国。欧盟和美国各拥有全球约 28% 最具创新力的水电公司。到 2020 年,欧盟拥有全球所有高价值发明的 33%,其中德国、法国和波兰是主要贡献者。尽管中国是主要的专利领导者,但欧盟、日本和韩国的表现与美国相似,甚至略好于美国。这些研究和政府支持正在促使主要参与者投资 PHS,从而推动抽水蓄能 (PHS) 市场份额的增长。

制约因素

水库的高安装成本和有限的可用土地正在阻碍市场

抽水蓄能的开发是一个具有挑战性且复杂的过程,需要专门针对每个项目量身定制。从长远来看,维护 PHS 设施相对具有成本效益,而抽水蓄能项目的安装成本很高。与其他大型低碳基础设施类似,PHS 的大部分生命周期成本是在前期资本较高的建设过程中产生的。因此,即使该技术具有很高的成本效益和可持续性,投资者也不愿意投资。政府早期开发了 PHS 工厂、企业或垂直一体化公用事业,以实现长期回报和能源生产。但现在,投资者很难考虑在小灵通资产的漫长生命周期内可以获得哪些收入来源。由于许可期限的不确定性或投资回收期较长,很少有组织或私人投资者同意为此类长期项目提供资金。

此外,足够大且地形适合水库、设施和所有其他要求的合适土地可能会对满足大规模电力需求提出挑战。在当前背景下,大面积淹没和征地已成为建设土地密集型项目的重要制约因素。所有PHS项目本质上都需要两个水库,即上水库和下水库,这意味着抽水蓄能项目的安装也需要考虑各种创新组合。然而,就 PHS 而言,准确预测能源套利带来的收入变得很困难,而且在许多市场中,所提供的许多辅助服务仍然没有得到充分的补偿(如果有的话)。这可能会限制开发商获得额外收入来源的能力。预计这些因素将阻碍预测期内抽水蓄能(PHS)市场的增长。

抽水蓄能(PHS)市场细分分析

按类型分析

开环凭借低成本和简单的安装过程占据市场主导地位

根据类型,全球市场分为开环和闭环。

开环部分占据了主要市场份额,因为发达国家和发展中国家的重要项目都是开环的。该细分市场预计到 2026 年将获得 85.88% 的市场份额。此外,这些项目成本低廉,安装过程简单。开环 PHS 项目有一个上部或下部水库,与自然流动的水景连续相连。在这种情况下,不需要抽水就可以发电,就像没有抽水功能的蓄水水力发电设施一样。目前的开环系统的储能容量也可以超过 100 GWh,例如葡萄牙的 Vilarinho das Furnas 项目。中国正在建设的3600兆瓦丰宁抽水蓄能项目一旦于2025年竣工,将成为世界上最大的抽水蓄能项目。

闭环 PHS 工厂的水库并非始终与自然流动的水体(例如河流或湖泊)相连。预计该细分市场在预测期内的复合年增长率为 16.07%。闭环工厂具有更大的选址灵活性,闭环 PHS 的一个重要优势是其对环境的影响通常较低。由于许多闭环抽水电站正在规划和开发中,预计这些电站的数量在预测期内将会增加。该闭环系统将受益于利用附近太阳能项目产生的电力在白天将水抽上山,然后在高峰需求期间调度稳定和灵活的能源。

按产能分析

1000兆瓦以上容量凭借更高的储能能力占据市场主导地位

根据容量,全球市场分为500兆瓦以下、500-1000兆瓦和1000兆瓦以上。

由于全球大型能源项目对储能容量的巨大需求,1000兆瓦以上的PHS电站在容量方面处于市场领先地位。容量超过1000兆瓦的抽水蓄能电站具有更高的储能能力,使其能够在保证电网稳定和满足峰值需求方面发挥至关重要的作用。这些工厂非常适合提供基本的电网平衡服务和间歇性发电的集成可再生能源太阳能和风能等能源并入电网系统。虽然大型 PHS 项目的前期资本成本很高,但它们通常可以实现规模经济,与小型装置相比,单位存储能量的成本更低。从长远来看,这可以使它们更具成本效益,特别是满足大型公用事业规模项目的储能需求。预计到 2026 年,1000 以上的细分市场将占据 46.60% 的主导市场份额。

由于场地可用性以及安装和维护 PHS 电厂的经济可行性,500 兆瓦以下的装机容量领域占据了第二高的市场份额。到2024年,该领域将占据44.27%的市场份额。建设大型抽水蓄能电站需要大量的投资和合适的地理条件。与大型装置相比,500 兆瓦以下的项目通常更具经济可行性。确定 PHS 工厂的合适地点涉及特定的地理要求,例如水源的获取、海拔差异和土地可用性。满足这些标准并可容纳更大容量的站点是有限的。

与较小的装置相比,500-1000 MW 部分提供更大的储能容量。全球不断增长的能源需求正在推动该领域的增长。电厂容量的增加可以存储和释放更多的能量,从而提供更显着的电网稳定性和可靠性。此外,具有此容量范围的电厂可以提供必要的电网支持服务,例如频率调节、电压控制和黑启动功能。这些最终在平衡供需波动方面发挥着至关重要的作用,特别是在大型电力系统中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

对抽水蓄能 (PHS) 市场进行了地理研究,涵盖五个主要地区:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

Europe Pumped Hydro Storage (PHS) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年创造了 717.1 亿美元的收入,预计到 2026 年将达到 546 亿美元。北美国家是 PHS 的重要市场,尤其是美国。该地区拥有多个现有的抽水蓄能设施,并正在投资新项目,以增强电网稳定性并支持可再生能源整合。预计到2025年,该地区将成为第三大市场,价值为120.6亿美元。美国市场预计到2025年为119.3亿美元。

欧洲

欧洲为全球市场贡献了693.6亿美元的估值,预计到2026年将达到707.8亿美元。欧洲抽水蓄能有着悠久的历史,挪威、瑞士和奥地利都建立了容量巨大的大型项目。此外,该地区许多国家正在投资升级现有设施并建设新设施,以支持向可再生能源过渡。该地区市场价值从2025年的693.6亿美元增长到2026年预计将达到707.8亿美元,继续在该地区处于领先地位。以中国、日本和澳大利亚为首的亚太地区正在经历快速增长的市场。

亚太地区

2025 年,亚太地区的发电量为 1166.6 亿美元,预计到 2026 年将达到 1281.4 亿美元。尤其是中国,作为其可再生能源扩张计划的一部分,一直在大力投资抽水蓄能项目。世界上一些最重要的 PHS 项目明年将集中在中国。到2025年,中国的市场规模可能为140.1亿美元。同时,印度预计为19.5亿美元,日本预计到2025年将达到66.0亿美元。

拉美

2025 年,拉丁美洲为全球市场贡献了约 411.1 亿美元,预计 2026 年将达到 435 亿美元。在拉丁美洲,巴西和智利也在探索抽水蓄能,以将可再生能源纳入电网并增强能源安全。拉丁美洲地区预计到2025年将达到26亿美元,成为第四大市场。

中东和非洲

2025 年,中东和非洲的估值将达到 54.8 亿美元,预计到 2026 年将增长至 55.8 亿美元。在中东和非洲,PHS 市场与其他地区相比相对较小,并且人们对利用抽水蓄能技术支持可再生能源部署和解决电力接入挑战越来越感兴趣。 2025 年南非的收入可能达到 6.4 亿美元。

主要行业参与者

竞争格局由大型公司和基础设施参与者主导

全球抽水蓄能市场的竞争格局高度分散,大型和一些中型区域参与者在整个价值链的地方和国家层面提供广泛的产品。公司正致力于增加 PHS 创新的研发,以提高工厂的效率并满足未来不断增长的能源需求。

热门列表 抽水蓄能(PHS)公司:

- 安德里茨股份公司(奥地利)

- 西门子股份公司(德国)

- 意大利国家电力公司(Enel SpA)

- 杜克能源公司(美国)

- 福伊特有限公司(德国)

- 通用电气维尔诺瓦(我们。)

- 中国电力建设集团公司(中国)

- 洪流力量(印度)

- ITC控股(美国)

- NextEra Energy, Inc.(美国)

- 中国能源建设股份有限公司(中国)

主要行业发展:

- 2024 年 4 月:安德里茨宣布计划升级苏格兰克鲁坎抽水蓄能电站。该公司将提供两台新发电机组,包括水泵水轮机和电动发电机,以及必要的主入口阀。该现代化项目的目标是将发电量增加 40 兆瓦,使总发电量达到 480 兆瓦。到2026年,全球抽水蓄能行业将越来越多地采用闭环和离河抽水蓄能系统,因为它们对环境影响较小,灵活性更高,可再生能源平衡效率更高。

- 2023 年 4 月:Ignitis Gamyba 聘请福伊特水电扩建立陶宛 Kruonis 抽水蓄能电站。签署的协议价值1.62亿美元,用于安装输出功率为110兆瓦的高度灵活的水泵水轮机组。

- 2022 年 9 月:Greenko MP01 IREP Private Limited 邀请安德里茨参与印度中央邦 1,440 MW-Gandhi Sagar 抽水蓄能项目的机电工程。该协议包括七台可逆泵机组(五台 240 兆瓦机组和两台 120 兆瓦机组)、主入口阀和相关辅助设备的设计、制造、供应、测试和调试。以丰宁抽水蓄能电站等支持大规模风电和太阳能发电并网的大型项目为引领,中国继续扩大在抽水蓄能装机容量方面的领先地位。

- 2022 年 5 月:福伊特水电在中国长龙山水电站安装了全球首台600转/分钟抽水蓄能机组并投入商业运行。 2.1GW电站共安装6台机组,1~4号机组额定转速为500r/min。

- 2021 年 7 月:福伊特水电完成了德拉肯斯堡电站的现代化改造工作,该电站是南非第二大抽水蓄能电站。该公司收到了德拉肯斯堡抽水蓄能发电厂旧发电机的设计、安装和调试订单。

报告范围

该报告对市场进行了详细分析,并重点关注了关键方面,例如主要关键参与者、产品类型和产品的领先应用。此外,它还提供了对市场趋势的洞察并突出了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 11.13% |

|

单元 |

价值(十亿美元)和数量(吉瓦) |

|

分割 |

按类型

|

|

按容量分类

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 717.1 亿美元。

预计 2026 年至 2034 年期间,市场复合年增长率可能为 13.06%。

按类型来看,开环部分预计将引领市场。

2025年欧洲市场规模达270亿美元。

对电网稳定性和能源转型政策的要求不断提高以及技术进步是推动市场增长的关键因素。

市场上的一些顶级参与者包括 ANDRITZ AG、Siemens AG、Enel SpA、Duke Energy Co. 和 Voith GmbH & Co. KGaA。

预计到2034年,全球市场规模将达到1270.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。