远程患者监护设备市场规模、份额和行业分析,按类型(产品/设备{多参数监测、呼吸监测、血糖监测、心脏监测等}和服务)、按应用(肿瘤、糖尿病、心血管疾病等)、最终用户(付款人、提供商和患者)以及区域预测,2026-2034年

远程患者监护设备市场规模概述

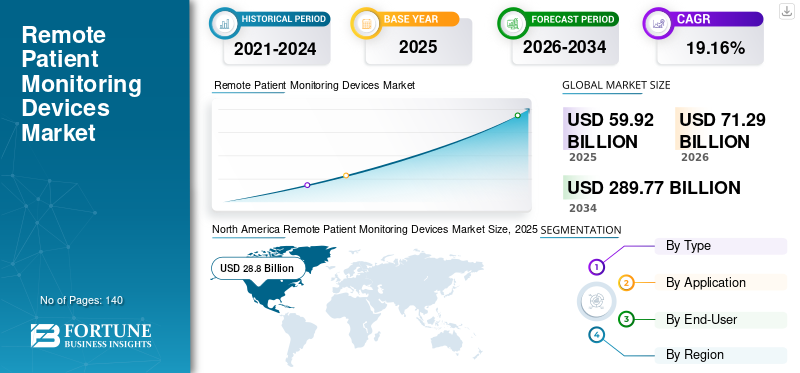

2025年,全球远程患者监护设备市场规模为599.2亿美元,预计将从2026年的712.9亿美元增长到2034年的2897.7亿美元,预测期内复合年增长率为19.16%。北美地区占据主导地位,2025 年市场份额为 48.06%。

远程患者监测是医疗保健专业人员使用数字技术以电子方式捕获和监测患者健康数据,以提供优质的护理和咨询。心血管、糖尿病和呼吸系统疾病等慢性疾病的患病率不断上升,导致对生命体征的持续监测的需求增加。例如,根据世界卫生组织 (WHO) 的数据,全球约有 11.3 亿高血压患者。

对患者的远程监测有助于获取慢性阻塞性肺病 (COPD)、癌症或糖尿病等疾病的实时患者数据,从而及时管理疾病。下一代传感器技术的实施或采用通过最小化患者和医疗保健提供者之间的距离影响了医疗保健系统。因此,对技术先进产品的需求导致了新设备的开发和推出。例如,2020 年 1 月,BioIntelliSense Inc. 获得美国 FDA 批准其 BioSticker 人体传感器,该传感器设计用于持续监测生命体征。

此外,全球法规和报销政策的改进预计将在预测期内促进设备的销售。例如,2021 年 1 月,医疗保险和医疗补助服务中心宣布对 2021 年医师费用表进行修订,重点是为远程患者监护项目提供报销。因此,潜在的产品发布、设备的采用和充足的报销政策可能会在预测期内推动市场增长。

COVID-19 大流行加速了远程患者监控设备的采用和使用。在大流行期间,由于该国政府实施的旅行限制,纳入远程患者监测服务成为当务之急。据美国医学会称,2020 年,约十分之九的医疗保健提供商表示他们已投资或仍在投资远程监控技术。此外,医疗保健公司在 COVID-19 形势下迅速采取行动,大量供应医疗器械用于远程监测疾病。例如,2020年4月,美国食品药品监督管理局(U.S. FDA)允许Dexcom和雅培在医院提供持续血糖监测系统,以尽量减少与患者的接触并远程管理健康状况。

此外,由于全球各国设备销量的增加,大流行对公司的销售产生了积极影响。例如,飞利浦互联护理业务部门 2020 年收入为 68.34 亿美元,比 2019 年增长 19.0%。因此,人们意识的提高促进了在 COVID-19 期间设备的广泛采用。预计市场在预测期内将稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球远程患者监护设备市场概述

市场规模及预测:

- 2025年市场规模:599.2亿美元

- 2026年市场规模:712.9亿美元

- 2034年预测市场规模:2897.7亿美元

- 复合年增长率(2026-2034):19.16%

市场份额:

- 受慢性病高患病率、强有力的监管支持以及提供商和患者快速采用数字健康技术的推动,北美将在 2025 年主导全球远程患者监护 (RPM) 设备市场,占据 48.06% 的份额。

- 按类型划分,由于 COVID-19 大流行期间对持续监控的需求不断增长以及基于云的 RPM 平台部署的增加,服务在 2026 年占据了领先份额。然而,随着技术进步和医疗保健数字化程度的提高,设备预计将大幅增长。

主要国家亮点:

- 日本:增长得益于可穿戴监控设备在老年人护理领域的广泛使用以及医疗保健 IT 投资的增加。 Monidor Oy 与 Senko Medical 等合作伙伴正在扩大 RPM 的可及性。

- 美国:由于有利的报销政策(例如 CMS 修订)、较高的慢性病负担以及飞利浦、美敦力和 100Plus 等公司推出的主要产品,在 RPM 采用方面处于领先地位。

- 中国:老年人口的增加、智能手机普及率的提高以及国家数字医疗改革正在加速 RPM 设备的普及,特别是在糖尿病和心脏护理方面。

- 欧洲:第二大市场,由协作生态系统和有利的监管结构支持。 MTech Mobility–GenieMD 等合作伙伴以及瑞典和德国等国家的举措正在扩大 RPM 服务。

远程患者监护设备市场趋势

物联网 (IoT) 在远程监控中的作用,以增加市场潜力

使用机器学习和人工智能来实施远程医疗服务、分析患者数据以及将可穿戴设备和其他连接设备集成到 RPM 系统中是远程患者监护的最新趋势之一。人工智能 (AI) 有潜力通过分析大量患者数据来识别人类医疗保健提供者可能无法立即发现的模式,从而提高远程患者监测的有效性和准确性。例如,BiolntelliSense 制造的医疗级可充电传感器可测量 20 多种生命体征,每天记录 1,440 个测量值。该传感器贴在胸部并被动记录数据。

物联网功能与医疗设备的集成为提高慢性病患者和老年人的护理质量和有效性打开了大门。传感器、执行器、蓝牙连接和其他通信方法使患者和护理人员能够通过基于云的平台将数据无缝传输给医生。

医疗器械公司专注于推出先进的下一代设备,通过降低成本为患者提供基于价值的护理。例如,2020 年 5 月,飞利浦宣布推出下一代无线可穿戴生物传感器 BX100,专为 COVID-19 患者的临床监督而开发。因此,人们越来越倾向于轻松监控,预计将在 2024 年至 2032 年期间提升市场潜力。

- 北美从 2025 年的 288 亿美元增长到 2026 年的 343.1 亿美元。

下载免费样品 了解更多关于本报告的信息。

远程患者监护设备市场增长因素

老年人口疾病负担日益加重加速市场增长

预计不断增长的老年人口将增加对急性和慢性健康状况的治疗和管理的需求,特别是关节炎、高血压、癌症、心脏病、糖尿病和中风。据世界卫生组织 (WHO) 称,到 2050 年,65 岁及以上的老年人数量预计将达到 15 亿。预计 2021 年至 2028 年期间,影响老年人口的慢性病患病率也会不断上升。

因此,对生命体征的持续监测和疾病的有效管理的需求不断增加。远程患者监测在管理和治疗许多与年龄相关的健康状况症状方面发挥着重要作用。事实上,大多数(70%)家庭保健患者年龄在 65 岁及以上。例如,根据《美国医学信息学协会杂志》(JAMIA) 发表的一项研究,远程患者监测可以提高患者对慢性病管理的参与度。因此,在老年人群中采用远程系统以避免频繁去医院预计将在预测的时间内推动市场增长。

消费者转向采用先进设备激增的产品需求

COVID-19 大流行导致采用先进技术的解决方案,这些解决方案可以帮助跟踪疾病症状、药物管理和远程监测生命体征。随着下一代患者监测解决方案变得更广泛,可以分析更多的健康参数。消费者已经开始热衷于使用技术驱动的设备和系统。根据麦肯锡报告,利用远程医疗与大流行前相比增加了38倍。 此外,使用这些产品和服务进行医疗保健管理所带来的成本效益进一步推动了市场增长。远程患者监护的使用一直被证明对减少可能避免的急诊室使用以及减少不必要的住院和再入院具有相当大的影响。

此外,对数字医疗和虚拟护理创新的投资也有所增加。例如,2021 年 8 月,UCHealth 和皇家飞利浦向 BioIntelliSense 提供了 4500 万美元的支持。 BioIntelliSense 是一家初创公司,其用于远程患者监测的粘合传感器已获得美国 FDA 批准。因此,不断增长的投资有利于新设备的推出,从而导致采用率的增加。因此,消费者向数字系统的转变预计将推动预测期内远程患者监护设备市场的增长。

制约因素

中低收入国家缺乏远程监控解决方案部署,阻碍增长

尽管对解决方案的需求不断增加,但低收入和中等收入国家缺乏设备和软件的采用预计将限制预测期内的市场增长。远程患者监测系统的高实施成本是导致这些国家采用率下降的因素之一。这些解决方案的部署需要足够的投资、提供商和 IT 人员来推动顺利实施并为患者提供优质护理。例如,《杂志》 远程医疗Telecare 表示,每位患者每年的设备采购、维修和监测成本从 275 美元到 7,963 美元不等。

尽管美国等发达国家已经提出了报销和监管改革以支持对患者的虚拟监测,但其他发展中国家和低收入国家缺乏这些变化。此外,医疗保健提供者缺乏认识,获得优质医疗服务的机会有限,加上中低收入国家(LMIC)的互联网接入率较低,是阻碍市场增长的另一个因素。

远程患者监护设备市场细分分析

按类型分析

采用设备来帮助推动市场增长

根据类型,全球市场分为产品/设备和服务。

预计到 2026 年,服务细分市场将占据 64.18% 的主导市场份额。COVID-19 大流行期间对远程患者监护服务的需求增加促进了销售增长。此外,主要参与者的技术进步和新产品发布也有助于在全球市场上血糖监测、心脏监测和生命体征等远程患者监测服务中占据主导地位。例如,2021年10月,OnSkyHealth International 宣布推出 SkyPad,这是一种虚拟护理解决方案,旨在为患者提供非接触式生命体征监测。

由于公司投资于以患者为中心的方法来有效管理慢性病,预计该设备细分市场在预测期内将大幅增长。例如,2023年8月,CardiAI Inc.推出了BPAro,这是一种24小时动态血压监测系统。 此外,发展中国家的医疗机构越来越多地采用这些设备和解决方案是促进该领域增长的另一个因素。

按应用分析

由于疾病患病率的增加,心血管疾病将有助于占据主导地位

从应用来看,市场分为肿瘤、糖尿病、心血管疾病等。

慢性病患病率的上升和患者就诊量的增加是该细分市场占据主导地位的主要原因。

- 例如,根据美国疾病控制与预防中心 (CDC) 的数据,在美国,超过 1820 万 20 岁及以上的成年人患有冠状动脉疾病。此外,对血压监测仪和生命体征监测仪等先进设备的需求不断增长,以解决健康问题,预计将有助于预测期内市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

- 到2026年,心血管疾病领域预计将占据47.27%的市场份额。

由于越来越多的人采用血糖监测设备来每天跟踪血糖水平,预计糖尿病将以更快的复合年增长率增长。通过升级技术功能来改进设备已导致世界各国更多地采用智能手机。

- 例如,2021年8月,SmartMeter宣布推出iGlucose监测仪,用于监测妊娠期糖尿病。根据美国疾病控制与预防中心 (CDC) 的数据,每年约有 700,000 例妊娠因妊娠糖尿病而受到影响。因此,预计远程设备的需求将在 2021 年至 2028 年期间推动细分市场的增长。

按最终用户分析

提供商更多地采用产品,以实现提供商细分市场的主导地位

根据最终用户,细分市场包括付款人、提供者和患者。

到 2026 年,提供商的细分市场预计将以 47.38% 的份额引领市场。去医院就诊的患者数量不断增加,推动了医疗服务提供商在医疗机构中采用这些设备。此外,由于世界各国实施的社会疏远规范,大流行进一步提高了采用率。

由于患者群体对实时监测健康参数的需求的认识不断增强,预计患者群体在预测期内将经历更快的增长。付款人实施负担得起的健康计划将有助于帮助患者采用包含以下功能的设备: 数字化转型。因此,帮助患者采用负担得起的设备预计将有助于平衡支付者群体的增长。

区域见解

北美

North America Remote Patient Monitoring Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为288亿美元,占全球市场份额的48.06%,预计到2026年将达到343.1亿美元。该地区市场的特点是医院和患者对这些监测设备的采用率更高。预计到 2026 年,美国市场将达到 307 亿美元。此外,对推出用于患者群体优质护理的先进设备的更高投资是该地区在 2026 年享有主导市场份额的原因。

- 例如,2021 年 3 月,100Plus 宣布亨利·克拉维斯 (Henry Kravis)、乔治·罗伯茨 (George Roberts) 和其他投资者对远程患者监护平台进行了一系列 2500 万美元的投资。此外,根据美国疾病控制与预防中心 (CDC) 的数据,美国十分之六的成年人患有慢性病。

因此,预计慢性病患病率的增加将在预测期内增加对美国 FDA 批准的远程患者监测设备的需求。

欧洲

2025年,欧洲市场规模为174亿美元,占全球市场的29.05%,预计到2026年将增长至207.8亿美元。由于有利的监管环境、充足的医疗基础设施以及设备的快速采用,欧洲在市场上占据第二位。此外,公司之间提供完整远程患者监测的战略合作伙伴关系也有助于这些监测设备在该地区的推出,从而提高采用率。英国市场预计到 2026 年将达到 51.3 亿美元,而德国市场预计到 2026 年将达到 50.7 亿美元。例如,2021 年 8 月,MTech Mobility 和 GenieMD 签订了合作伙伴协议,为其客户提供详尽的远程患者监护解决方案。

亚太地区

2025年,欧洲市场规模为174亿美元,占全球市场的29.05%,预计到2026年将增长至207.8亿美元。患者对血糖监测设备和心脏监测仪的认识不断提高,导致这些设备在该地区的采用率更高。此外,印度、澳大利亚和东南亚等国家的公司对农村地区的渗透以及医疗保健系统的改善预计将促进该地区在 2026 年至 2034 年期间的增长。日本市场预计到2026年将达到31.4亿美元,中国市场预计到2026年将达到28亿美元,印度市场预计到2026年将达到22.1亿美元。

- 例如,2020 年 4 月,Caretaker Medical 宣布澳大利亚第一家“虚拟医院”部署了 Caretaker 远程监控平台来监控家庭 COVID-19 患者。此外,低收入国家的庞大且渗透率较低的市场预计将推动亚太市场的增长。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场目前正处于起步阶段。 2025年,欧洲市场规模为174亿美元,占全球市场份额的29.05%,预计2026年将增长至207.8亿美元。中东和非洲2025年市场规模为13亿美元,占全球市场份额的2.17%,预计2026年将达到14.6亿美元。然而,医疗基础设施的发展和慢性病患病率的上升将推动2026-2034 年远程患者监护设备的需求。例如,根据世界心脏联合会的数据,三分之一的南非成年人患有高血压,这可能会导致心力衰竭和心脏病发作的风险。因此,实施促进远程患者监护设备使用的策略可能有助于预测期内的细分市场增长。

远程患者监护设备市场主要公司名单

领先企业的多元化投资组合以及对合作和收购的高度重视,以加强市场地位

全球市场分散,大多数制造商来自发达国家。数字平台的多元化产品组合和远程患者监护公司的不断创新导致新产品的推出,是这些公司保持强劲影响力的突出和主要因素。

- 例如,2021 年 2 月,飞利浦宣布推出飞利浦医疗平板电脑,可帮助临床医生在紧急情况下远程监控患者健康状况。

- 例如,2020年4月,100Plus宣布推出三款新的RPM设备:100Plus血压袖带、数字体重秤和血糖监测仪。

此外,市场上对合作伙伴关系和收购策略的高度重视,以对中低收入国家的系统进行数字化改造,预计将有助于吸引大量消费者,从而在未来几年实现市场收入增长。例如,2021 年 8 月,Rx. Health 宣布与 LiveCare 建立战略合作伙伴关系,为患者和医疗保健提供者提供远程患者监护系统。

主要公司简介:

- Koninklijke Philips N.V.(荷兰)

- 美敦力(爱尔兰都柏林)

- A&D 有限公司(美国)

- 波士顿科学公司(我们。)

- GE医疗集团(美国)

- 欧姆龙公司(日本)

- VitalConnect(美国)

- OSP实验室(美国)

- 100+(我们。)

- 日本光电株式会社(日本)

- F. Hoffmann-La Roche AG(瑞士)

主要行业发展:

- 2023年3月-Monidor Oy 和 Senko Medical 签订了合作伙伴协议。根据合作协议,Monidor Oy 的远程输液治疗监测服务由 Senko Medical 的子公司 Senshin Medical Col, Ltd. 在日本代理和销售。

- 2023年2月- Monidor Oy 与 ApoEx 合作,向瑞典市场推出其远程输液监控服务。此次合作扩大了该公司在欧洲远程患者监护市场的服务范围。

- 2022年7月-Sleepiz 在美国推出了用于远程患者监测的非接触式呼吸和心率测量设备。

- 2022年6月- GE医疗集团推出了一款新型无线患者监护设备。该设备可帮助临床医生在患者住院期间持续监测患者的健康状况。

- 2020 年 7 月 –美敦力 (Medtronic) 宣布 Linq II 插入式心脏监护仪 (ICM) 获得美国食品药品监督管理局和欧洲 CE 标志的批准。该监护仪配备了远程编程功能,允许临床医生监测患者并更改设备设置,而无需医院患者的实际需要。

报告范围

全球远程患者监护设备报告包括有关市场各种见解和统计数据的详细信息。其中一些是增长动力、限制因素、竞争格局、区域分析和挑战。它还提供了对全球下一代患者监护市场趋势和估计的分析描述,以说明即将到来的投资领域。对2019年至2032年的市场进行定量分析,以提供市场的财务能力。报告中收集的信息取自多个主要和次要来源。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 19.16% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,到 2034 年,全球市场规模将达到 2897.7 亿美元。

2025年,市场价值为599.2亿美元。

在预测期内(2026-2034年),市场将以19.16%的复合年增长率增长。

在预测期内,服务部门是市场的主导部门。

患者和医疗服务提供者越来越多地采用这些设备、增加新产品的推出以及未开发市场中参与者的不断渗透是推动全球市场的关键因素。

波士顿科学公司、飞利浦和欧姆龙医疗保健是市场的主要参与者。

北美地区占据主导地位,2025 年市场份额为 48.06%。

患者倾向于使用技术驱动的设备来监测重要的健康参数是市场增长的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。