远程塔市场规模、份额和行业分析,按操作类型(单机、多机和应急)、系统类型(机场设备、远程塔模块、网络解决方案)、应用(通信、信息与控制、监视、可视化)和区域预测,2026-2034

(优惠有效期至 15th Aug 2026)

远程塔市场规模和行业概述

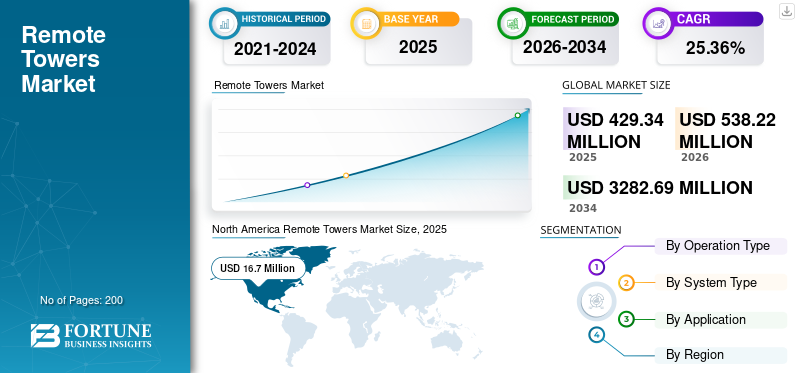

2025年,全球远程塔市场规模为4.2934亿美元。预计该市场将从2026年的5.3822亿美元增长到2034年的32.8269亿美元,预测期内复合年增长率为25.36%。北美在远程塔市场占据主导地位,2025 年市场份额为 41.75%。

远程塔台在世界范围内都是一个新概念,特别是在空中交通管制领域。它专门在机场周围空域使用一系列传感器。如今,它可以用于为多架飞机提供服务,例如空中交通管制的通信、导航、权限访问和机场状态。远程操作位于远离机场的地方,由先进的摄像机和通信设备组成,以确保通信安全。

远程塔台可以定位负责跟踪、管理和监控单个远程虚拟塔台中机场数量的控制器系统。这是一个减少高层物理结构或建筑成本的大量前期成本和漫长的施工进度的概念。远程操作的主要好处是降低年度运营成本和维护成本,特别是在各国的小型机场。

远程塔台中心配备了高分辨率摄像机、传感器、硬件和宽全景屏幕。这种先进的设备提供了机场区域的 360 度视角,由高技能的工作人员控制以提供空中交通服务,并使用系统来管理空中交通流量。关键服务还包括跟踪所有飞机的活动、到达、起飞和机场的活动。因此,该市场的原始设备制造商和解决方案集成商专注于开发创新产品并采取新策略来增强中小型机场的能力。因此,预计在预测期内对远程塔的需求将会增加。

下载免费样品 了解更多关于本报告的信息。

远程塔市场要点

- 2025年市场规模:4.2934亿美元

- 2026年市场规模:5.3822亿美元

- 2034年预测市场规模:32.8269亿美元

- 复合年增长率:2026-2034 年 25.36%

- 2025 年,北美以 41.75% 的份额占据市场主导地位。

- 远程塔模块细分市场占据最大的市场份额。

- 预计应急业务部门将在预测期内实现最快的增长。

北美

在机场现代化投资的支持下,2025 年市场规模将达到 1670 万美元。

亚太地区

在中国和印度机场扩建的推动下,该市场预计将出现强劲增长。

欧洲

该市场得到了领先的远程塔制造商和正在进行的部署项目的支持。

我们。

该市场是由远程监控和空中交通管理系统投资不断增加所推动的。

日本

随着先进机场技术的不断采用,市场预计将稳步增长。

阅读更多

远程塔市场趋势

遥控塔技术的进步和标准化促进市场增长

现代和先进的远程虚拟塔台比传统的空中交通管制塔台系统具有许多优势。远程和虚拟塔的技术进步为控制器提供了额外的支持工具,以提供适当的安全性。一些原始设备制造商正在专注于远程塔台技术的开发,该技术可在未来几年内供全球每个小型、中型和大型机场使用。通过视力增强系统进行的应急服务创新可能会在未来几年得到应用。主要OEM厂商正在重点开发借助物体检测能力的传感器,以增强远程和虚拟塔台系统的能力,目前已有多个机场正在使用它。

著名公司之一Frequentis 在全球远程塔开发和实施技术方面处于领先地位。该公司可能会在阿根廷埃塞萨机场建立任务增强业务和应急系统。未来的项目预计将在新西兰和巴西开展,为民用和军事部门建立先进的远程虚拟塔。这些因素将推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

远程塔市场增长因素

增加对机场基础设施发展的投资以促进增长

过去几年,各个地区的航空业都出现了强劲增长。由于航空公司在各国提供实惠的航班价格,这种快速增长正在增加航空乘客的数量。对航空旅行和货运服务不断增长的需求预计将增加对远程塔台的需求。根据国际航空运输协会(IATA)的报告,2018年,全球航空公司每年运送旅客超过43亿人次,预计到2035年将达到约72亿人次。此外,全球航空公司还运送或运输了约5800万吨货物。对机场基础设施扩建和发展的需求不断增长,吸引了全球各地公司的投资。根据国际航空运输协会 (IATA) 的数据,到 2030 年,全球机场基础设施投资预计将用于建设、现代化和发展,预计将达到约 1.5 万亿美元。这些因素可能会在预测期内为市场增长提供一些机会。

现代化程度的提高以及远程和虚拟塔的采用,以促进行业增长

技术进步在空中交通管制(ATC)系统正在通过为全球主要参与者探索新途径和众多机会来扩展航空业的能力。 2019 年 4 月,Frequentis 公司与德国著名的空中导航服务提供商 Deutsche Flugsicherung (DFS) 建立了合作伙伴关系。此次合作旨在开发萨尔布吕肯机场的第一座塔楼。该设施位于 450 公里外的莱比锡,用于处理空中交通运输,通过安装在机场区域的 360 度摄像系统进行监控。除此之外,挪威正在建设这些塔楼,以控制周围五个小型机场。该项目预计将于2020年完成,目标是在未来几年控制20多个机场。此外,爱尔兰完成了首次从都柏林机场远程塔台中心控制科克和香农两个机场的运行试验。预计这些因素将在预测期内推动远程和虚拟塔市场的增长。

制约因素

网络安全漏洞风险增加阻碍市场增长

远程虚拟塔技术是全球多个国家最有效的成本节约投资之一。这项技术预计将为全球小型机场提供挽救生命的机会。该操作的主要问题包括视频和音频数据所需的带宽量,这比常规的要高 空中交通管理(ATM)应用,即雷达、VHF 等。网络需要通过确保空域关键空中交通的高度安全来提供大量视频。航空业已将乘客的安全视为全球各行业运营公司的首要任务。由于系统故障和信息馈送延迟,该技术的实施会损害安全参数,这可能会造成致命的损害,从而导致生命损失。这些因素可能会阻碍预测期内市场的未来增长。

COVID-19 效应:阻碍新业务发展机会

全球危机将导致未来几年收入严重损失。今年,航空业的空中交通量下降,将对全球经济产生重大影响。世界各地的长期旅行限制是减少新型冠状病毒通过航空旅行传播的限制因素。由于全球停工,该行业在未来几年将继续产生数十亿美元的损失。因此,新的投资机会和业务发展活动在不久的将来可能会受到负面影响。预计这些因素将成为市场增长的关键制约因素。

细分分析

按经营分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

空管应急运行需求高

远程塔市场按运营类型分为单一、多重和应急。预计在预测期内,应急部分将成为远程塔市场增长最快的部分。应急行动是一项系统化的发展,是未来军事和民用空中交通管制要求的重要组成部分。这主要取决于该国航空公司的区域航空运输量的增长。欧洲存在一种应急类型的操作,通过使用距主机场数英里之外的远程和虚拟塔台中心来控制空中交通运动。预计在预测期内将以最快的复合年增长率增长。对空中交通管理系统中具有成本效益的方法的需求不断增长是该细分市场增长的主要因素。

通过系统分析

增加远程塔模块网络的安装以提振市场

按系统类型划分,市场分为机场设备、远程塔模块和网络解决方案。 截至 2019 年,由于各国对控制空中交通的遥控塔和虚拟塔系统的需求不断增加,这些模块的网络部分预计将成为最大的市场部分。航线辅助、导航、权限获取、等待时间和应急处理等关键操作是由先进的通信设备、监视系统、飞行数据处理和控制系统共同努力的。多个国家在处理各国大量航班频率方面面临着关键挑战。众多中小机场需要控制空域交通压力。与此同时,空中交通管制(ATC)需要通过维持商用飞机和私人飞机的运营来管理机场有限的空间。欧洲国家几个旅游景点航空客运量的增加可能会刺激世界各地对更先进的空中交通管制系统和服务的需求。

按应用分析

对信息和控制应用的需求不断增长以推动市场增长

按应用划分,市场分为通信、信息与控制、飞行数据处理、监视和可视化。由于机场安全运行的实时跟踪系统的需求预计将在预测期内增长,因此飞行数据监控部分预计将快速增长。远程虚拟塔台系统可靠地依赖于实时飞机位置跟踪系统,为多个机场的安全着陆和起飞操作提供准确的位置。这些系统定期控制数千个航班的空中交通。由于长期成本节约效益的增加,资源有限的发展中国家可能会在未来几年刺激对远程信号塔的需求。

区域分析

North America Remote Towers Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

基于我们的研究方法的研究结果表明,欧洲预计在 2019 年占据最高的远程塔台市场份额,因为该地区存在多个远程塔台系统制造商,例如瑞典萨博、法国泰雷兹集团和奥地利Frequentis 集团等。此外,由于主要公司拥有大量远程虚拟塔系统制造商,从而促进了预测期内的增长,预计北美将在 2019 年占据第二大市场份额。根据我们的市场研究,由于印度和中国等发展中国家的中小型企业显着增长,预计亚太地区市场在预测期内将出现强劲增长。预计该地区先进市场将出现长期增长。此外,由于每年有大量航空乘客到这些地区旅行,预计中东市场将以显着的复合年增长率增长。此外,该地区机场建设领域投资的增加预计将推动中东市场的发展。此外,由于未来几年全球航空客运量的增加以及对空中交通管制系统的需求,预计世界其他地区的市场将出现适度增长。

主要行业参与者

公司正在采取收购和合作策略来加强市场地位

远程塔台市场的竞争格局呈现出泰雷兹集团、萨博集团、Frquentis集团等少数几家企业的主导地位。远程和虚拟塔系统的多元化产品组合,以及研发和战略收购投资的增加,是这些公司占据主导地位的重要因素。这些公司正在采取多种增长战略,例如并购 (M&A)、新产品发布、与航空公司签订合同以及与 OEM 建立长期关系。

顶级远程塔公司名单:

- 频率集团

- 萨博集团

- 海脊科技

- 因陀罗系统公司

- 阿维诺

- 泰雷兹集团

- 哈里斯公司

- 因陀罗纳维亚AS

- 伦纳德·马丁公司

- 雷神公司

主要行业发展:

- 2019年12月– Avinor 是一家在挪威运营机场的国有公司,已经启动了远程控制技术的测试项目。 短跑道机场网络的目标是配备通信技术和摄像头网络以进行远程控制操作。首次降落在罗斯特岛,空中交通管制位于 100 至 60 英里外。

- 2019 年 4 月 –Frequentis 与德国空中导航提供商 Deutsche Flugsicherung DFS 合作加入。此次合作的目的是运营该国第一座远程控制塔,用于从约 450 公里外的远程控制中心处理萨尔布吕肯机场。

报告范围

该报告提供了对远程和虚拟塔系统的定性和定量见解,并对市场规模和细分市场的增长率进行了详细分析。

除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告提供的主要见解包括先进技术的采用、合作伙伴关系、并购等最新行业发展、主要参与者的综合SWOT分析、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

分割 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

按操作类型 |

|

|

按系统类型 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

据Fortune Business Insights统计,2025年全球远程塔市场规模为4.2934亿美元,预计到2034年将达到32.8269亿美元,2026-2034年预测期间复合年增长率为25.36%。

远程塔台是一种空中交通管制系统,使用远离机场的高分辨率摄像机、传感器和通信设备来远程监控和管理飞机操作,包括着陆、起飞和滑行。

远程塔台可降低基础设施成本,允许从一个位置控制多个机场,提高运营效率,并使用先进的视频和传感器技术提供 360 度实时监控。

主要增长动力包括航空客运量的增加、机场基础设施投资的增加、小型机场的成本效益以及监控和通信系统的技术进步。

由于 OEM 的强大影响力(Saab、Thales、Frequentis),欧洲将在 2025 年占据市场主导地位,其次是北美。在印度和中国等国家机场扩建的带动下,亚太地区预计将快速增长。

主要参与者包括Frequentis Group、Saab Group、Thales Group、Searidge Technologies、Indra Systems、Avinor、Raytheon 和 Harris Corporation。这些公司专注于创新的远程塔解决方案和战略合作伙伴关系。

远程塔用于通信、信息和控制、飞行数据处理、监视和可视化。这些应用程序有助于从远程位置安全有效地管理空中交通。

远程塔台系统使用实时视频馈送、全景显示和物体检测传感器来增强态势感知、减少错误并提供改进的空中交通管制服务,即使在低能见度条件下也是如此。

挑战包括网络安全风险、高带宽要求以及可能延迟关键信息、影响飞行安全和运行可靠性的潜在系统故障。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道