可重复使用水瓶市场规模、份额和行业分析,按材料类型(玻璃、塑料、金属等)、分销渠道(线下和线上)以及区域预测,2026-2034

主要市场见解

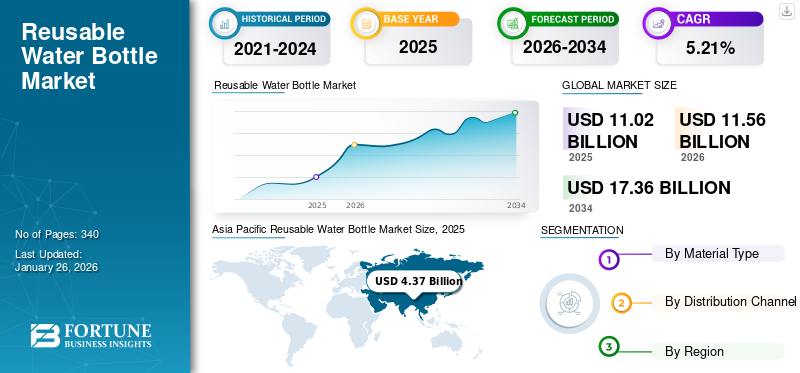

2025 年,全球可重复使用水瓶市场规模为 110.2 亿美元。预计该市场将从 2026 年的 115.6 亿美元增长到 2034 年的 173.6 亿美元,预测期内复合年增长率为 5.21%。亚太地区在可重复使用水瓶市场占据主导地位,2025 年市场份额为 39.60%。

消费者更喜欢无塑料水瓶,以减少塑料废物并促进环境可持续发展。政府针对一次性塑料的法规以及可重复使用食品容器的出现有利于全球可重复使用瓶子的生产率。此外,人们对具有高隔热性能、美观性、智能功能和耐用性的瓶子的认识不断增强,也推动了对可重复使用的储水产品的需求。此外,制造商不断开发可重复使用的瓶子,使用优质材料,包括不锈钢、硼硅酸盐玻璃和铜,推动全球市场增长。例如,2025 年 1 月,美国食品储存产品品牌 Stasher 推出了首款 20 盎司的罐装食品。水瓶由优质食品级硅胶制成,外部为双壁真空密封,真空密封和非反应性不锈钢内部,以及绝缘盖。

全球市场的主要参与者包括 Hydro Flask、Stanley、Klean Kanteen、SIGG Switzerland AG、Thermos LLC 和 CamelBak Products LLC。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对基于智能技术的水瓶的需求不断增长,推动市场增长

公司正在生产可重复使用的食品容器,包括集成了传感器、电子产品和应用程序连接。有些瓶子配有数字温度显示器、触摸传感器、蓝牙连接或内置水过滤,所有这些都增强了用户的便利性和卫生性。这些产品使用户能够监测他们的每日饮水量并提醒他们定期喝水。注重健康的消费者对智能水瓶的需求不断增长,正在推动全球可重复使用水瓶市场的增长。

市场限制

优质可重复使用瓶子的高昂前期成本限制了市场增长

与廉价的塑料瓶或一次性水瓶相比,优质可重复使用的水瓶的初始价格通常要高得多。此类产品的价格较高是由于其优质设计,采用双壁真空绝缘不锈钢、铜、玻璃或钛,以及智能水合跟踪、紫外线灭菌、温度显示和定制设计等附加功能。许多买家更喜欢便宜的家居用品,这限制了全球对此类产品的需求。

市场机会

对具有可定制功能的水瓶的需求不断增加,有利于市场增长

消费者越来越多地选择具有个性化设计和定制功能的瓶子,以反映他们的个性、生活方式或品牌形象。新兴的Z世代和千禧一代消费者对个性化产品的需求,以及送礼趋势的增长,正在创造新的市场增长机会。对于企业公司来说,提供可定制的瓶子有助于创造溢价、更高的利润率和更强的客户忠诚度。企业越来越多地利用定制瓶子进行可持续发展推广和销售活动,这推动了对此类产品的需求。

可重复使用水瓶市场趋势

人们对户外探险活动和旅行的兴趣日益浓厚,以推动可重复使用瓶子的采用

可重复使用的水瓶是个人旅行时的必备物品,因为它们可以储存干净的水并帮助用户保持水分。这些产品可帮助用户在旅行时保持水分并防止疲劳、头痛和脱水。户外旅行者数量的增加及其在娱乐用品(包括可重复使用的旅行瓶)上的支出有利于全球市场的增长。

[ARva26MIU]

市场挑战

不断上升的生产成本和复杂的生产要求影响主要参与者的产品收入增长

由于不断上涨的材料成本、复杂的生产要求以及日益严格的环境法规,可重复使用水瓶的制造商面临着越来越大的挑战。优质且可持续的材料,例如不锈钢、玻璃、铜、竹子或再生塑料,更昂贵且更难持续采购,特别是由于全球供应链波动。这些方面给主要市场参与者的业务发展活动带来了挑战。

细分分析

按材料类型

对耐用和绝缘性能瓶子的高需求导致金属细分市场引领市场

根据材料类型,市场分为玻璃、塑料、金属等。

2024年,金属细分市场在全球可重复使用水瓶市场份额中占据领先地位。其主要份额归因于金属食品容器与同类产品相比具有更高的耐用性和绝缘能力。此外,在2026年至2034年的可重复使用水瓶市场预测期内,消费者越来越多地接触到具有创新设计、哑光纹理、柔和色彩和时尚简约风格的不锈钢瓶,推动金属细分市场以5.36%的最快速度增长。预计到 2026 年,塑料细分市场将以 41.70% 的份额占据市场主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

其他部分涵盖各种产品材料类型的分析,包括硅酮、复合材料、生物聚合物和智能瓶子。为了避免与非可持续产品相关的健康风险,对可持续材料产品的需求不断增长,这主要推动了其他领域的增长。此外,户外爱好者对联网健身产品(包括配备应用程序连接功能的自清洁智能设备)的需求不断增长,有利于该领域的收入增长。

按分销渠道

实体零售业态更广泛地提供多样化产品,导致线下细分市场占据市场主导地位

根据分销渠道,市场分为线下和线上部分。

线下渠道包括超市、大卖场、便利店、百货店、专卖店等零售渠道。 2026年,线下细分市场占据全球领先市场份额63.39%。线下渠道使消费者能够亲自验证产品的质量。线下商店(主要是超市和专卖店)以折扣价提供各种水合产品,从这些细分市场产生了可观的产品收入。此外,全球线下零售企业数量不断增加,扩大零售足迹,对全球各地的产品销售增长做出了积极贡献。例如,2022年4月,Vista Outdoor旗下品牌CamelBak在澳大利亚开设了新零售店。该公司表示,新店将使该品牌向新消费者展示。

在线渠道细分市场预计在 2025 年至 2032 年的预测期内将以 5.78% 的最快复合年增长率增长。受在线平台为消费者提供的便利性、更广泛的产品可用性和个性化选项的推动,在线分销渠道是全球市场中增长最快的部分。数字营销、影响者合作和社交媒体驱动趋势的兴起促进了产品的在线销售,尤其是在年轻、精通技术的消费者中。

可重复使用水瓶市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Reusable Water Bottle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据全球市场的 39.60%,收入为 43.7 亿美元,预计到 2026 年将达到 45.9 亿美元。中国、日本、印度和东南亚的消费者在旅行友好型可重复使用水瓶产品上的大量支出使得亚太地区在全球占据了主要市场份额。消费者对耐用、时尚和健康安全的瓶子的偏好日益增加,这些瓶子通常与健身、保健和生活方式趋势相关,推动了该地区的市场增长。各国政府和地方当局正在通过塑料废物法规和清洁水倡议积极促进可持续发展,从而促进采用。 电商平台直接面向消费者的品牌也在加速市场渗透,尤其是在年轻、精通科技的消费者中。日本市场预计到2026年将达到5.9亿美元,中国市场预计到2026年将达到14.5亿美元,印度市场预计到2026年将达到13.8亿美元。

中国消费者越来越关注水安全和卫生,这提高了高品质、可重复使用的瓶子作为健康补水解决方案的吸引力。国内游客数量的增加以及他们对可重复使用瓶子的日益偏好预计将有利于中国市场的增长。

北美

2025年,北美为全球市场贡献了约34.5亿美元,占31.26%的份额,预计2026年将达到36.2亿美元。在北美,可重复使用瓶子市场很大程度上受到消费者对一次性使用的担忧的影响塑料浪费和日益增长的健康观念,推动了人们对可持续、持久选择的偏好。美国在该地区处于领先地位,其特点是对优质隔热金属瓶的成熟需求和品牌驱动的设计创新。虽然传统零售渠道(超市、专卖店)仍然占主导地位,但电子商务正在迅速扩张,从而实现利基产品、定制和直接面向消费者的品牌增长。预计到2026年美国市场将达到24.2亿美元。

欧洲

2025 年,欧洲市场规模为 18.9 亿美元,占全球需求的 17.16%,预计到 2026 年将增长至 19.8 亿美元。在欧洲,可重复使用的瓶子市场日益受到强有力的可持续发展政策的影响,环保材料和优质隔热设计成为主流。该地区各国政府正在执行法规,减少一次性塑料制品的使用,这鼓励了人们采用耐用瓶子和重新灌装的习惯。消费者对健康和环境影响的高度认识意味着优质品牌和时尚瓶子越来越受欢迎,尤其是在西欧。与此同时,在线分销快速增长,为欧洲买家提供了更广泛的选择和更大的便利。英国市场预计到2026年将达到2.3亿美元,而德国市场预计到2026年将达到4.9亿美元。

南美洲

2025 年,南美洲占全球市场的 7.88%,估值为 8.7 亿美元,预计到 2026 年将达到 9.1 亿美元。在南美洲,随着环保意识的增强和越来越多地摆脱一次性塑料的推动,可重复使用的瓶子市场正在逐渐增长势头。巴西和阿根廷等国家的消费者的健康意识和可持续发展意识日益增强,推动了对优质材料制成的产品的需求,例如 不锈钢和玻璃。

中东和非洲

2025 年,中东和非洲地区创造了 4.5 亿美元的收入,占全球市场收入的 4.10%,预计到 2026 年将增长至 4.7 亿美元。在中东和非洲地区,环保意识的增强、政府减少一次性塑料的举措以及健康意识的增强,正在推动人们对可重复使用水瓶的兴趣日益浓厚。尽管如此,各国的采用情况并不均衡,海湾国家和南非的需求更为强劲。在欠发达市场,由于成本敏感性和补充基础设施有限,采用速度仍然较慢。优质保温瓶在城市、富裕消费者和外籍人士中越来越受欢迎,但与其他地区相比,总体销量增长仍然温和。

竞争格局

主要行业参与者

产品创新和地域扩张帮助主要参与者保持市场地位

市场上的领先参与者包括 Hydro Flask、Stanley、Klean Kanteen、SIGG Switzerland AG、Thermos LLC 和 CamelBak Products LLC。可重复使用瓶子市场的领先公司专注于耐用材料、隔热技术和可持续设计,以满足消费者对环保水袋产品日益增长的需求。 Hydro Flask 和 Stanley 等品牌强调具有卓越保温性能的优质不锈钢瓶。与此同时,Klean Kanteen 和 SIGG Switzerland AG 因其可持续发展承诺和可回收材料的使用而受到认可。 Thermos LLC 和 CamelBak Products LLC 利用其在隔热和水化系统方面的长期声誉和创新来维持客户的信任。这些参与者还通过战略合作、生活方式品牌以及强大的零售和电子商务分销网络扩大市场覆盖范围。

主要可重复使用水瓶公司名单简介

- 水瓶(美国)

- 克莱恩·坎廷(美国)

- 瑞士西格股份公司(瑞士)

- 斯坦利百得公司(美国)

- 膳魔师有限责任公司(我们。)

- 骆驼巴克产品有限责任公司(我们。)

- 特百惠品牌公司(我们。)

- 纽厄尔品牌(美国)

- Bulletin Brands LLC(美国)

- 海达威(美国)

主要行业发展

- 2025 年 8 月:S'well 推出了一系列由 50% 回收材料制成的瓶子。这一举措强调了该公司对减少一次性塑料和促进可持续发展的承诺。通过采用回收材料,S'well 旨在最大限度地减少对环境的影响,同时保持客户期望的质量和设计。

- 2025 年 5 月:Hydro Flask 推出了五种新颜色,扩展了其 Micro Hydro 迷你瓶系列。这款紧凑型 6.7 盎司保温瓶非常适合单份饮用,此前在发布后 24 小时内就售罄。新颜色——冲浪色、龙舌兰色、延龄草色、礁石色和芦荟色——迎合了不同消费者的喜好,并增强了该品牌在便携式水袋领域的吸引力。

- 2024年5月:CamelBak 推出了一系列新的冒险水瓶。这些双壁、可重复使用、隔热的瓶子旨在让日常补水变得方便,即使是最小的用户,也为儿童量身定制了彩色瓶子。此次扩张体现了 CamelBak 致力于为所有年龄段提供水合解决方案并扩大其产品组合的承诺。

- 2024 年 3 月:Nalgene 推出了一系列引人注目的色块水瓶新系列。这些瓶子的设计既具有可持续性又具有风格,符合 Nalgene 对环保实践的承诺。

- 2024 年 2 月:SIGG Switzerland AG 为荷兰银行网球公开赛的参赛者提供了定制的可重复使用瓶子。这一举措不仅促进了可持续水合作用,还加强了 SIGG 在全球可持续发展努力中的影响力。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.21% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料类型、分销渠道和地区 |

|

按材料类型 |

|

|

按分销渠道 |

|

|

按地区 |

北美(按材料类型、分销渠道和国家/地区)

欧洲(按材料类型、分销渠道和国家/地区)

亚太地区(按材料类型、分销渠道和国家/地区)

南美洲(按材料类型、分销渠道和国家/地区)

中东和非洲(按材料类型、分销渠道和国家/地区)

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 115.6 亿美元,预计到 2034 年将达到 173.6 亿美元。

2025年,市场价值为43.7亿美元。

预计 2026 年至 2034 年期间,市场复合年增长率为 5.21%。

金属领域在材料类型方面引领市场。

对基于智能技术的水瓶的需求不断增长正在推动全球市场的发展。

Hydro Flask、Stanley、Klean Kanteen、SIGG Switzerland AG、Thermos LLC 和 CamelBak Products LLC。是市场上的一些知名参与者。

亚太地区在可重复使用水瓶市场占据主导地位,2025 年市场份额为 39.60%。

对可定制水瓶的需求不断增长预计将有利于这些产品的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 340