步枪市场规模、份额和行业分析,按射击类型(非自动、半自动和自动)、副产品(突击步枪、轻机枪、指定射手步枪、通用机枪等)以及区域预测,2025-2032年

主要市场见解

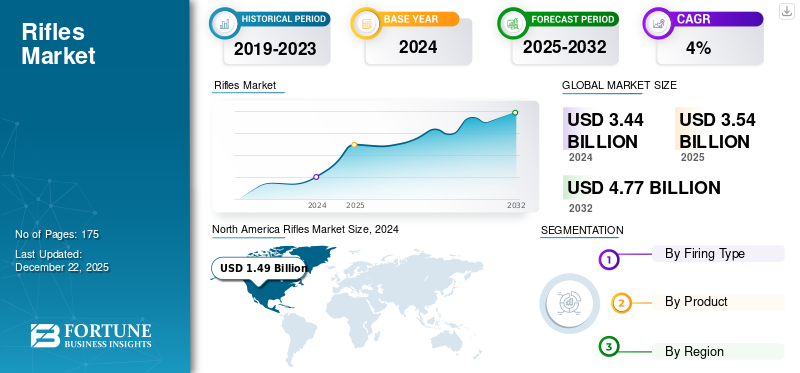

2024年,全球步枪市场规模为34.4亿美元。预计该市场将从2025年的35.4亿美元增长到2032年的47.7亿美元,预测期内复合年增长率为4.35%。北美在步枪市场上占据主导地位,2024年市场份额为43.31%。

步枪是一种长管枪械,设计用于从肩部射击,其特点是枪管内部刻有称为“膛线”的螺旋凹槽。这些凹槽使子弹在离开枪管时旋转,从而产生陀螺稳定性,与滑膛武器相比,可显着提高精度和有效射程。步枪是一种精密仪器,通常用于狩猎、军事行动、执法和竞技目标射击,其远距离卓越的精度使其成为比手枪或霰弹枪更好的选择。

市场的增长归因于全球步枪生产、分销和销售行业的发展,步枪是一种长管枪支,设计用于高射速和强大的冲击力。这个市场包括狩猎、体育、军事和执法机构枪械等各种类型的步枪,包括传统的非自动步枪和现代半自动步枪、狙击步枪和自动步枪。

COVID-19 大流行对枪支市场产生了重大影响,由于对人身安全和经济不确定性的担忧,导致需求增加。枪支购买量的激增引发了公众健康和安全问题,特别是家庭暴力事件和与枪支可及性增加相关的自杀风险可能增加。

下载免费样品 了解更多关于本报告的信息。

步枪市场 市场要点

- 2024年市场规模:34.4亿美元

- 2025年市场规模:35.4亿美元

- 2032 年预测市场规模:47.7 亿美元

- 复合年增长率:2025-2032 年 4.35%

- 北美在步枪市场上占据主导地位,2024年市场份额为43.31%。

- 到 2024 年,半自动细分市场将占据重要份额。

- 到 2024 年,突击步枪细分市场将占据主要增长驱动份额。

北美

由于高额国防开支和强有力的采购计划,北美在全球市场中处于领先地位。

欧洲

在成熟的枪支制造商和国防能力的支持下,欧洲呈现出稳定的增长。

亚太地区

在军事现代化和地缘政治紧张局势加剧的推动下,亚太地区正在经历强劲增长。

我们。

大规模国防计划和现代化举措继续推动步枪采购。

日本

防御能力的逐步升级和安全重点正在支持市场增长。

阅读更多

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争对全球军火市场产生了多种影响,包括步枪市场份额。战争使俄罗斯的国防生产能力紧张,限制了其履行承诺的能力,包括涉及步枪的承诺。这种颠覆为中国等其他供应商扩大其在全球市场的影响力创造了机会。安全担忧的加剧,尤其是与俄罗斯接壤的国家之间的安全担忧,导致国防开支增加,推动了全球对枪支和其他军事装备的需求。需求激增有利于全球武器制造商,有可能促进步枪的生产和销售。战争对许多国防公司的股票表现产生了积极影响,一项针对军火制造商的事件研究显示,在冲突期间,大多数公司的股票收益均出现显着的正异常股票回报。

制裁和俄罗斯军事装备转移到战场扰乱了全球供应链,导致国际武器合同的延误和违反。这影响了步枪和其他军事装备的可用性。为了应对战争,一些国家增加了军工生产。例如,俄罗斯增加了某些武器系统的生产,但其总体能力仍然紧张。

俄罗斯-乌克兰战争为新供应商创造了机会,推动了对军事装备的需求,并引发了对非法武器贸易的担忧,从而重塑了全球军火市场。然而,对步枪市场的具体影响是影响整个国防工业的更广泛趋势的一部分。

市场动态

市场驱动因素

现代武器的进步推动市场增长

战争从传统战争向现代战争的演变极大地改变了军事行动。武装部队的规模和构成正在发生变化,越来越重视武器化机器人、车辆、轻武器和无人地面车辆增强战斗力。这种转变正在推动整个国防和军火市场的进步。

枪械方面的技术创新包括高循环率机枪,例如每分钟发射 5.56 毫米北约子弹的型号和每分钟发射 750 发的 M240 机枪,射速可达 1,000 发。 True Velocity 等公司正在开发新产品弹药各种类型,例如 6.8 毫米口径,与标准 5.56 毫米北约弹药相比,旨在提供更大的射程和精度。这些努力与美国军方对先进枪械的追求相一致,通用动力公司、德事隆系统公司和西格绍尔等公司被选为在这些计划中发挥关键作用。

同样,印度正在从 5.56 毫米步枪和弹药过渡到更具杀伤力的 7.62 毫米步枪和弹药,导致对小口径弹药的需求不断增长。这些进步反映了武器装备的持续现代化,这正在重塑现代战争的动态并推动市场的增长。

平民需求的增加和流行病驱动的购买推动市场增长

手枪霰弹枪主要用于商业用途,例如个人防护、运动和狩猎。平民对手枪、步枪和霰弹枪的需求不断增长将有助于市场扩张。例如,2024年8月,印度正式签署新协议,从美国额外进口7.3万支SiG Sauer突击步枪。鉴于与中国在拉达克东部的军事对峙,此次交付将补充之前为前线陆军人员采购的 72,400 支步枪。该行业还受益于射击场的扩大和对人身安全的高度关注。此外,由于消费者对公共安全的不确定性做出反应,COVID-19 大流行导致 2020 年 3 月美国枪支购买量激增。这种行为转变可能会在未来几年继续影响全球市场的增长。

市场限制

不一致的国际法规限制了市场增长

由于经济、法律和政治框架的差异,各国对武器、弹药和其他作战装备的监管存在很大差异。这些监管差异影响了国内和国际参与者小型武器市场。不遵守这些规定可能会导致销售额、收入和利润率下降,并可能导致行政或刑事处罚。因此,市场参与者必须严格遵守其所在国家及其经营所在的外国市场的枪支所有权法律和监管要求。许多国家的采购流程经常受到这些法规的影响。

主要例子包括进出口管制、技术转让法和反腐败措施,这些措施因国家而异。不遵守这些标准可能会严重影响市场参与者的活动,可能会减少全球市场收入。各国因经济、法律和政治考虑而制定的法规差异进一步阻碍了步枪市场的增长。

步枪市场概述和关键指标

市场规模及预测

- 2024年市场规模:34.4亿美元

- 2025年市场规模:35.4亿美元

- 2032 年预测市场规模:47.7 亿美元

- 复合年增长率:2025-2032 年 4.35%

市场份额

- 得益于高国防开支、大规模采购计划(例如美国陆军的下一代班用武器)以及广泛的民用枪支拥有量,北美在 2024 年将占据步枪市场的 43.31% 份额。该地区受益于强劲的国内制造业、强大的出口能力以及广泛参与的体育和狩猎活动。

- 从产品类型来看,由于地缘政治紧张局势加剧、现代化计划以及国防和民用领域的采用不断增加,突击步枪预计将在预测期内占据最大的市场份额。

主要国家亮点

- 美国:在军事现代化计划(例如 XM5 和 XM250 步枪计划)以及受个人安全问题影响的大量民用枪支采购的推动下,引领全球需求。

- 印度:越来越多地采购 SiG Sauer 突击步枪等先进步枪,以及与俄罗斯合作生产 AK-203,促进了市场扩张。

- 中国:国防预算的增加、国内制造能力和广泛的民间所有权支撑了强劲的需求。

- 欧洲:在领先的枪支制造商(例如 Heckler & Koch、Beretta)和持续的北约相关防御升级的支持下实现适度增长。

莱福斯市场趋势

整合 技术进步和国防支出增加促进市场增长

改进的瞄准系统、数字增强功能和智能步枪功能等先进技术的集成在市场上越来越受欢迎。这些创新提高了准确性和用户体验,有助于市场增长。此外,模块化步枪设计允许用户定制用于不同目的的组件,从而增强了易用性和多功能性。这种趋势对民用和军用消费者尤其有吸引力。更轻材料的使用和弹药技术的进步,例如减少后坐力和改进末端弹道,正在推动对现代步枪的需求。

- 北美步枪市场从 2019 年的 14.2 亿美元增长到 2024 年的 14.9 亿美元。

美国、中国、印度和俄罗斯等国家正在增加军事预算,这推动了对先进步枪的需求。持续的地缘政治紧张局势和冲突,例如俄罗斯和乌克兰冲突,导致许多军队用现代步枪升级库存,为市场增长做出了重大贡献。例如,美国陆军的下一代班组武器(NGSW)计划旨在用更先进的型号取代现有的步枪。

下载免费样品 了解更多关于本报告的信息。

分割 分析

按射击类型

随着新时代武器相对于传统非自动枪的需求不断增长,自动枪市场显着增长

按射击类型,市场分为非自动、半自动和自动。

在现代化武器进步、民用需求不断增长和军事现代化计划的推动下,自动领域预计将在预测期内增长最快。此外,地缘政治紧张局势的加剧以及对先进瞄准系统的需求也促进了该领域的扩张。

按产品分类

由于地缘政治紧张局势加剧,突击步枪细分市场将呈现最快增长

按产品划分,市场分为突击步枪、轻机枪、指定射手步枪、通用机枪等。

据估计,在预测期内(2025-2032年),突击步枪市场增长最快。主要驱动因素包括技术进步、国防预算增加以及民间对自卫兴趣的增长。军事现代化计划和不断升级的地缘政治紧张局势也刺激了需求。例如,印度和俄罗斯合作为印度武装部队生产AK-203突击步枪。

步枪市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Rifles Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于其大量的国防预算、美国和加拿大广泛的射击场网络以及持续采购用于作战行动的新武器,预计北美在预测期内将占据全球最大的市场份额。值得注意的例子包括,例如,2022 年 4 月,陆军最近与枪械制造商 SIG Sauer 签订了一份合同,为士兵提供两种新武器:XM5 步枪和 XM250 自动步枪。 XM5 将取代 M4/M4A1 卡宾步枪,供从事近距离战斗的士兵使用,而 XM250 将接替 M249 小队自动武器的角色。此外,加拿大柯尔特公司还获得了一份向加拿大军队供应新型步枪的合同。

美国步枪市场占枪支弹药制造行业的很大一部分,截至 2025 年,该行业共有 693 家公司,较 2024 年增长 1.3%,2020 年至 2025 年年均增长率为 2.2%。该行业市场份额集中度较低,其中 Olin Corporation 是领先实体。美国不断增加的国防开支和正在进行的举措,例如下一代班组武器(NGSW)计划,正在推动用于军事和执法目的的大量步枪采购。例如,2025 年 3 月,军品生产商 FN America, LLC 获得了一份固定价格 IDIQ 合同,价值可能高达 39,643,953 美元,为美国国防部 (DoD) 国防后勤局 (DLA) 陆地和海上部门提供 M240 和 M249 机枪枪管。

亚太地区

由于跨境冲突和恐怖活动不断增加,亚太地区预计将出现显着增长。韩国、澳大利亚、中国和印度等国国防开支的增加和军事现代化努力进一步推动了这一扩张。印度和中国拥有大量民用武器,分别拥有约 7100 万件和 4900 万件武器。印度最近的国防采购和现代化政策进一步促进了市场增长。

欧洲

欧洲市场预计将以温和的速度增长,Fabbrica d'Armi Pietro Beretta S.p.A.、Heckler & Koch GmbH 和 Thales Group 等公司将为这一扩张做出贡献。

世界其他地区

由于政治紧张局势加剧、军事投资增加以及创新民用枪支产品的开发,包括中东和非洲以及拉丁美洲在内的世界其他地区预计将出现温和增长。

竞争格局

主要行业参与者

军事现代化、民用需求和快速技术进步推动市场增长

尖端技术的出现,包括生物识别传感器、射频识别 (RFID)和先进的武器,以及由聚合物材料制成的步枪的创造,代表了市场的下一波创新浪潮。主要市场参与者包括卡拉什尼科夫集团、Smith & Wesson Brands Inc.、Sturm, Ruger & Co. Inc. 和 Glock Ges.m.b.H.通过多样化的产品组合、不断增加的研发投资以及对并购的高度重视来保持领先地位。

主要步枪公司简介

- 卡拉什尼科夫集团(俄罗斯)

- 黑克勒和科赫有限公司(德国)

- 雷明顿武器有限公司(我们。)

- 以色列武器工业公司(以色列)

- 小马制造有限责任公司(我们。)

- FN 赫斯塔尔(比利时)

- 美国户外品牌公司(美国)

- 格洛克 Ges.m.b.H. (奥地利)

- 史密斯威森品牌公司(美国)

- Sturm, Ruger & Co., Inc.(美国)

主要行业发展

- 2024 年 8 月– 印度敲定了一项协议,以 8.32 亿美元的价格从美国购买 73,000 支 SiG Sauer SiG-716 突击步枪,此前购买了 72,400 支。这些步枪适用于驻扎在中国和巴基斯坦边境的前线部队。此举正值俄罗斯 AK-203 步枪在印度的延迟交付之际。

- 2024 年 1 月– 以色列公司获得史无前例的合同,为以色列国防军提供制服步枪。 ARI Arms 获得了一项价值 2600 万美元的里程碑式协议,向以色列国防军提供 OR-4 突击步枪,取代 Tavor 步枪,实现步兵武器标准化,并支持以色列加强当地武器制造的目标。

- 2023 年 9 月–英国国防部签署了一份价值9340万美元的协议,采购HUNTER项目下的L403A1步枪系统。替代单兵武器(AIW)系统由先进的光学瞄准系统和枪口信号减少功能组成,提高了英国士兵的战斗准确性。

- 2023 年 8 月– 巴西枪支生产商 Taurus Armas 正在争夺印度政府发起的一项重大合同。此次招标旨在采购 425,000 支步枪,可能根据“印度制造”计划利用国内制造

- 2022 年 1 月– Sako Ltd 和芬兰国防军后勤司令部签订了购买 M23 步枪系统的合同。此次采购是 Sako Ltd 与芬兰国防军在 2020 年至 2021 年期间就步枪系统开发合作进行的,正如双方之间的意向书所述。

报告范围

该研究报告提供了全面的市场分析,结合了定性和定量数据。它详细介绍了所有细分市场的市场规模和增长,并研究了市场动态、新兴趋势和竞争环境。主要见解包括采用模式、近期行业活动(合作伙伴关系、并购)、主要参与者的 SWOT 分析、波特五力分析、主导业务战略和关键行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为4.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按射击类型

|

|

按产品分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 34.4 亿美元,预计到 2032 年将达到 47.7 亿美元。

2024年,北美市场价值为14.9亿美元。

复合年增长率为 4.35%,市场在预测期内将呈现稳定增长。

Heckler & Koch GmbH、American Outdoor Brands Corporation、Glock Ges.m.b.H.、Sturm, Ruger & Co., Inc. 和 Smith & Wesson Brands Inc. 是市场的主要参与者。

就份额而言,北美可能会主导市场。

预计亚太地区在预测期内增长最快。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 175

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。