硬质泡沫市场规模、份额和行业分析,按类型(聚氨酯、聚苯乙烯、聚乙烯、聚氯乙烯等)、按应用(建筑、包装、汽车、电器等)以及区域预测,2026-2034年

硬质泡沫市场规模及份额

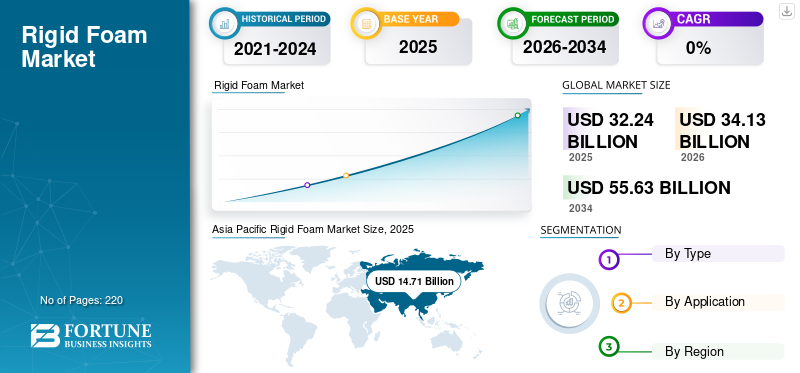

2025年,全球硬质泡沫市场规模为322.4亿美元。预计该市场将从2026年的341.3亿美元增长到2034年的556.3亿美元,2026-2034年预测期内复合年增长率为6.3%。

该市场是指涉及生产和使用固体聚氨酯、聚异氰脲酸酯(聚异)、聚苯乙烯和其他具有高强度、低密度和优异绝缘性能的聚合物基泡沫材料的领域。推动市场的不同因素包括,由于严格的建筑能源法规和可持续性指令,对节能和可持续建筑材料的需求不断增长。不断增长的建筑活动、城市化和不断扩大的工业部门也增加了对先进技术的需求绝缘提高热性能、减少热量损失并提供防潮层的解决方案。生物基原材料和净零排放化学品投入等各种创新符合环境法规和消费者对低碳足迹产品的偏好,有助于市场增长。欧文斯科宁 (Owens Corning)、金斯潘集团 (Kingspan Group)、巴斯夫股份公司 (BASF SE) 和科思创 (Covestro) 是该市场上少数几家知名的主要参与者。

下载免费样品 了解更多关于本报告的信息。

硬质泡沫市场趋势

零能耗建筑和绿色建筑的扩张是一种新兴市场趋势

零能耗建筑和绿色建筑的扩张是推动聚异氰脲酸酯(PIR)、酚醛树脂和其他高R值市场产品等高性能保温材料需求的重要趋势。包括 LEED、BREEAM 和 WELL 在内的绿色建筑认证体系以及国家净零碳战略,为能源效率和减少环境影响设定了严格的要求。这些举措强调卓越的隔热性能,以最大限度地减少加热和冷却负荷,从而降低运营碳排放和能源成本。 PIR 和酚醛泡沫的高 R 值(耐热性)特性使其成为墙壁、屋顶、工业设施和改造项目的理想选择,在这些项目中,以最少的能源消耗保持热舒适性至关重要。

市场动态

市场驱动因素

新兴经济体的建筑业增长推动市场增长

中国、印度、东盟国家和海湾合作委员会(GCC)国家等新兴经济体建筑活动的增加是硬质泡沫市场增长的关键驱动力。这些地区正在经历快速的城市化、工业增长和基础设施发展,这对住宅、商业建筑、工业设施和公共基础设施项目的有效隔热产生了大量需求。

这些建筑领域对能源效率和热舒适性的日益关注使得隔热材料成为一个关键组成部分。该产品绝缘材料如发泡聚苯乙烯挤塑聚苯乙烯 (EPS)、挤塑聚苯乙烯 (XPS) 和聚氨酯板因其高耐热性、耐湿性和结构支撑而广泛应用于屋顶、墙壁绝缘、外墙绝缘饰面系统 (EIFS) 和地板系统。

下载免费样品 了解更多关于本报告的信息。

市场限制

原材料波动严重限制市场扩张

原材料价格的波动,特别是亚甲基二苯基二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)、多元醇和苯乙烯等关键原材料的价格波动,对市场构成了重大限制因素。由此产生的成本不确定性可能会减缓市场增长,因为绝缘材料生产商面临着将增加的费用转嫁给最终用户的挑战,最终用户可能对价格敏感,特别是在建筑和工业领域。这种不可预测性削弱了市场内产能扩张和创新的投资。尽管采取了包括向后整合、库存缓冲以及生物基或回收原料试验等措施,但原材料价格波动仍然是一个持续的挑战,限制了整个行业的持续盈利能力和竞争力。

市场机会

卫生用品需求不断增长创造市场机会

通过巴斯夫、科思创和陶氏等领先化学公司以及专业回收商开发的化学回收技术,硬质聚氨酯和聚苯乙烯泡沫的循环经济创新正在迅速推进。这些化学回收工艺将用过的 PU 硬质泡沫和 EPS/XPS 废物分解回其分子结构单元,例如多元醇、异氰酸酯和苯乙烯单体,可以纯化并重复使用以制造质量相当的新泡沫产品。这种闭环回收系统可显着减少塑料废物和对化石原材料的依赖,从而降低绝缘材料的碳足迹并符合循环经济原则。

科思创的圆形泡沫项目和巴斯夫的溶剂型回收计划体现了行业为大规模回收泡沫废料并将其重新纳入生产周期而做出的努力,有可能将数百万吨的垃圾从焚烧和填埋中转移出来。

市场挑战

原材料供应链中断正在挑战市场增长

亚甲基二苯基二异氰酸酯 (MDI)、多元醇、苯乙烯和阻燃替代品(例如六溴环十二烷 - HBCD 的替代品)等关键原材料的供应链中断给绝缘材料生产带来了重大挑战。这些重要原料的短缺和供应限制可能会延迟制造计划,并限制原始设备制造商 (OEM) 和建筑公司可用的绝缘产品的数量。这些中断通常是由多种因素造成的,包括地缘政治紧张局势、物流瓶颈、原材料生产中断以及对危险化学品监管审查的加强。可用性的不可预测性使采购计划变得复杂,并可能导致严重的交付延迟,从而阻碍住宅、商业和工业领域的项目时间表。

监管合规可能会阻碍市场

由于泡沫隔热材料的生产、使用和处置的环境、健康和安全标准日益严格,监管合规性给市场带来了重大障碍。旨在减少温室气体排放、限制高全球升温潜能值发泡剂的使用以及限制危险阻燃剂的法规需要昂贵的重新配方和技术升级。这些合规性要求增加了制造复杂性和成本,可能会减慢产品开发和市场进入速度。此外,由于对消防安全、化学品排放和报废处理挑战的担忧,某些形式的产品绝缘在关键地区面临限制或市场拒绝,限制了其广泛采用。

贸易保护主义与地缘政治影响

贸易保护主义和地缘政治问题导致全球供应链中断和生产成本上升

贸易保护主义和地缘政治紧张局势扰乱全球供应链并增加生产成本,对市场产生重大影响。各国政府实施了关税、进口限制和本地含量要求,这影响了泡沫生产所必需的多元醇、异氰酸酯和特种添加剂等关键原材料的国际流动。

此外,地缘政治冲突和贸易争端可能导致市场碎片化,由于不确定性加剧而减缓创新和投资。例如,美国对石化产品价格上涨,且获得负担得起的原材料的机会有限,从而挤压了利润率并推迟了产能扩张。

研究与开发 (R&D) 趋势

市场的研发 (R&D) 趋势越来越注重提高能源效率、可持续性和性能。主要研发工作包括开发高 R 值隔热板,该隔热板可在不增加厚度的情况下提供卓越的耐热性,这对于改造和高性能建筑等空间受限的应用至关重要。人们越来越重视采用可回收、生物基和低全球升温潜能值 (GWP) 材料来减少对环境的影响,同时采用真空隔热板和气凝胶注入泡沫等创新材料来突破热性能极限。制造商还通过减少挥发性有机化合物 (VOC) 和避免泡沫配方中的有害化学物质来优先考虑健康和室内空气质量。

细分分析

按类型

聚氨酯领域因其隔热性能而处于领先地位

根据类型,市场分为聚氨酯、聚苯乙烯、聚乙烯、聚氯乙烯等。

到 2025 年,聚氨酯细分市场将占据最大的硬质泡沫市场份额。这一增长得益于其优异的隔热性能、结构刚性以及建筑、制冷和汽车等行业的多功能性。

聚苯乙烯领域占据了显着的市场份额。这种增长归因于其重量轻且成本效益高,在包装和绝缘领域的应用。

然而,聚乙烯和 PVC 泡沫适用于需要耐化学性和耐用性的特殊应用。另一类包括新兴和利基泡沫类型,在热性能和结构性能方面提供创新机会。

按申请

建筑行业因其节能隔热能力而占据主导地位

根据应用,市场分为建筑、包装、汽车、电器等。

其中,到 2025 年,建筑行业将占据主导份额。这一增长是由住宅、商业和工业建筑对节能绝缘材料的需求不断增长推动的。包括隔热板、屋顶组件和结构板在内的产品被广泛用于增强热性能并满足全球更严格的建筑规范。

包装领域占据了显着的市场增长。利用硬质泡沫在敏感货物运输中提供保护性缓冲和热控制,特别是在冷链物流中,推动了细分市场的增长。

随着市场产品有助于减轻车辆重量以提高燃油效率和减少排放,汽车应用正在显着增长。

同样,电器制造商将产品绝缘材料用于冰箱、冰柜和 HVAC 系统,以提高能源效率。

其他应用包括船舶、电子和工业绝缘,其中定制泡沫材料可提供防潮和高压缩强度等特殊性能。

了解我们的报告如何帮助优化您的业务, 与分析师交流

硬质泡沫市场区域前景

根据地理位置,市场分为亚太地区、北美、欧洲、中东和非洲以及拉丁美洲。

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占据领先的市场份额。该地区的增长得益于快速的城市化、基础设施扩张以及中国、印度和东南亚等国家对节能建筑材料的需求不断增加。在住宅、商业和工业建筑投资以及不断扩大的冷链物流应用的推动下,该地区呈现出强劲的增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

在建筑现代化和强调轻质材料以提高燃油效率的强大汽车工业的支持下,北美正在实现显着增长。美国是最大的市场,严格的建筑规范和可持续发展目标推动了市场产品的需求。持续投资高密度和复合泡沫生产线,以满足日益增长的需求冷链物流和住宅/商业应用。

欧洲

在严格的能效法规、绿色建筑认证和成熟的家电制造行业的推动下,欧洲实现了正增长。德国、意大利和英国等国家是主要贡献者,在新建和改造的监管合规性和更换需求的推动下,增长率稳定。

中东和非洲

在海湾合作委员会国家、南非和埃及的大型基础设施项目、商业建筑和能源部门应用的推动下,中东和非洲市场正在稳步增长。现代化和城市化投资增强了需求,而该地区正在逐步采用以可持续发展为导向的泡沫产品。

拉美

拉丁美洲的市场规模较小,但由于工业设施、住房和公共基础设施投资的增加而不断发展。巴西和墨西哥等国家是主要贡献者,这些国家对能源效率和绝缘好处的认识不断提高,促进了需求。

竞争格局

主要行业参与者

企业不断增加创新投资可提高市场竞争力

欧文斯科宁、Kingspan Group、巴斯夫和科思创是该市场的主要参与者。公司在开发满足不断变化的可持续性和性能需求的产品方面进行了重大投资。

主要硬质泡沫塑料公司名单简介:

- 欧文斯科宁(我们。)

- 金斯潘集团(爱尔兰)

- 巴斯夫公司(德国)

- 科思创(德国)

- 杜邦德内穆尔(我们。)

- 亨斯迈公司(我们。)

- 卡莱尔建筑材料(美国)

- 圣戈班(法国)

- 阿勒斯(卢森堡)

- Recticel(比利时)

主要行业发展:

2024 年 8 月:卡莱尔建筑材料公司宣布推出一种名为 Polyiso Eco 的新型聚异氰脲酸酯 (polyiso) 硬质泡沫保温板,含有约 5% 的生物循环含量。该产品由科思创和 Stepan 公司合作开发,采用经国际可持续发展和碳认证 (ISCC) 认证的可再生原材料,与传统的化石基聚异绝缘材料相比,可减少碳足迹。

2024 年 3 月:科思创股份公司 (Covestro AG) 宣布扩大其用于隔热解决方案的 Baytherm 产品线。这些新产品旨在满足建筑和制冷行业对节能材料不断增长的需求。这些先进的硬质泡沫具有卓越的隔热性能,专为住宅和工业应用而设计,有助于减少全球能源消耗。

2024 年 1 月:巴斯夫和卡莱尔建筑材料公司宣布建立合作伙伴关系,探索在生产品牌为 InsulBase 和 VersiCore 的聚异氰脲酸酯 (PIR/polyiso) 硬质泡沫保温板中使用“Lupranate ZERO”(据称是世界上第一个净零排放异氰酸酯)。 Lupranate ZERO 是一种零碳足迹亚甲基二苯基二异氰酸酯 (MDI),用于制造这些隔热板,旨在减少硬质泡沫生产中的碳足迹。

报告范围

该报告对市场进行了详细分析。重点关注龙头企业、类型、应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

分割 |

按类型、按应用、按地区 |

|

按类型 |

· 聚氨酯 · 聚苯乙烯 · 聚乙烯 · 聚氯乙烯 · 其他的 |

|

按申请 |

· 建筑与施工 · 包装 · 汽车 · 电器 · 其他的 |

|

按地区 |

· 北美(按类型、按应用和按国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按类型、按应用和按国家/地区) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 意大利(按申请) o 欧洲其他地区(按申请) · 亚太地区(按类型、应用和国家/地区) o 中国(按申请) o 印度(按申请) o 日本(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按类型、按应用和按国家/地区) o 墨西哥(按申请) o 巴西(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按类型、按应用和按国家/地区) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 322.4 亿美元,预计到 2034 年将达到 556.3 亿美元。

该市场的复合年增长率为 6.3%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

2025 年,建筑应用领域处于领先地位。

2025 年,亚太地区占据最高市场份额。

零能耗建筑和绿色建筑的扩张推动市场增长

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220