机器人牙科市场规模、份额和行业分析(按产品)(硬件[仪器{机器人辅助系统和独立机器人}和消耗品]和软件)、按应用(种植学、牙髓学、修复学等)、最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034年

主要市场见解

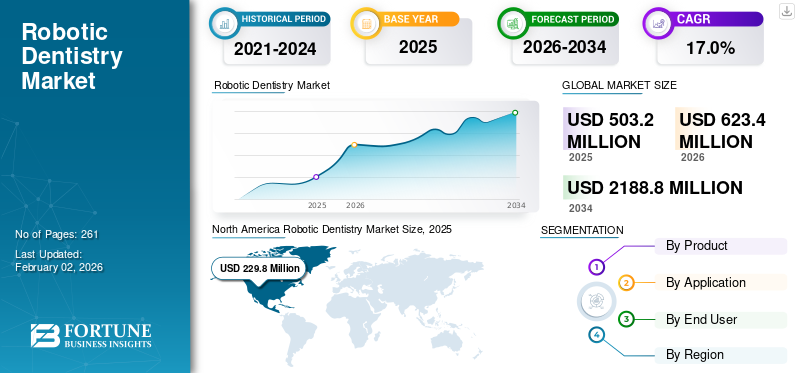

2025年全球机器人牙科市场规模为5.032亿美元,预计将从2026年的6.234亿美元增长到2034年的21,888亿美元,预测期内复合年增长率为17.0%。北美在全球机器人牙科市场占据主导地位,2025 年市场份额为 45.7%。

机器人牙科是指将计算机辅助系统、人工智能和机器人技术集成到牙科中,用于设计、执行和协助治疗各种口腔健康相关疾病。牙齿疾病的患病率不断上升,导致医疗机构中的患者数量不断增加。患者入院人数的增加和技术的进步牙科仪器和软件从而支持了这些设备和软件在市场上的采用率。

- 例如,根据 Wiley 发布的 2023 年统计数据,全球约有 35 亿人患有一种或另一种形式的口腔疾病。

此外,精准医疗的日益普及以及研发投资的增加也是推动市场对这些产品需求的重要因素。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

牙科疾病患病率的增加推动市场增长

龋齿、无牙颌等牙科疾病的日益流行导致患者群体对先进机器人牙科设备和软件的需求不断增长,从而提高了这些系统在市场上的采用率。

- 例如,根据 GUM 发布的 2021 年统计数据,全球有超过 10 亿人患有牙周炎。

口腔疾病的日益流行导致对精准驱动治疗的需求增加,包括种植学和微创手术。机器人辅助系统提高了准确性,减少了手术变异性,改善了种植体植入,并改善了长期治疗结果,进一步支持了他们的市场需求。因此,上述因素,加上主要公司日益关注新产品的开发和推出,预计将提高采用率,从而扩大全球市场规模。

其他杰出车手

- 全球对种植牙的需求不断增长,化妆品牙科和复杂的修复程序。

市场限制

与机器人牙科系统相关的过高成本限制了市场增长

全球对技术先进的机器人系统的需求不断增长。然而,与这些先进设备相关的高成本预计将限制这些设备的采用率,特别是在印度、墨西哥等发展中国家。

此外,机器人平台需要高额资本投资,这超出了中小型牙科诊所的财务预算能力。此外,对数字成像系统、员工培训、工作流程集成和定期软件升级的投资进一步增加了整体运营负担。

- 例如,根据全球医疗设备发布的2024年数据,据报道Neocis Yomi种植牙导航机器人引导系统的成本约为33,500美元。

市场机会

扩大新兴国家的牙科检查以创造市场机会

由于先进牙科手术的独特优势,包括提高患者的准确性等,对先进牙科手术的需求不断增加。在发展中经济体中,人们对口腔健康的认识不断提高,人均医疗支出不断增加,以及配备先进技术的牙科诊所越来越多,这些都推动了对这些疾病的精确诊断和治疗的需求。此外,改善报销框架、扩大私人牙科诊所以及政府组织之间促进疾病早期诊断的举措预计将有助于提高这些产品在市场上的采用率。

- 根据国际贸易管理局(ITA)公布的2025年统计数据,巴西的医疗保健支出为1350亿美元。

市场挑战

牙科手术缺乏报销阻碍市场增长

全球对微创牙科手术的需求不断增长。牙科手术报销政策不足是阻碍先进机器人牙科技术采用率的重大挑战。牙科手术,例如机器人辅助种植体植入和口腔修复手术,通常被归类为选择性服务,这增加了患者群体的自付费用。

此外,有限的医疗保健支出、先进设备和软件的采用有限以及牙医专业知识有限(特别是在新兴市场)是导致患者群体获得牙科诊所机会有限的一些重要因素。

- 例如,根据经济合作与发展组织 (OECD) 发布的 2021 年数据,牙科保健占健康自付费用的 14%。

其他突出的挑战

- 对系统可靠性、停机时间以及与现有数字设备的集成的担忧。

- 需要监管要求和证据生成来证明安全性、有效性和经济价值。

机器人牙科市场趋势

这些设备的技术进步推动了产品需求

人们越来越重视在这些产品中融入技术进步,例如实时成像集成,以及其他提高牙科手术工作流程自动化、精度和效率的技术。知名企业正专注于研发举措,以开发具有创新功能的先进系统。

先进的机器人系统提供了增强的人体工程学设计、更高的种植体放置精度和更长的恢复时间,从而促进了机器人牙科产品的广泛采用。 CBCT的整合,计算机辅助设计/CAM 软件、人工智能和其他新颖平台创建了一个完全自动化的生态系统,可以提高程序准确性,进一步减少人为错误。

- 2025 年 11 月,Neocis, Inc. 推出了下一代机器人平台 Yomi S,该平台由先进的人工智能软件 YomiPlan 提供支持,可提供高质量的患者治疗结果。

其他突出趋势

- 越来越多地关注机器人辅助牙种植体植入,以提高钻孔和种植体定位的准确性。

- 开发专为牙科诊所和门诊环境定制的紧凑型、与椅旁兼容的机器人平台。

- 越来越多地使用导航和触觉反馈技术来指导临床医生,同时保持人类对手术的控制。

- 扩大牙科学校内数字和机器人牙科的培训和教育计划以及继续教育。

- 围绕机器人辅助手术的精确性、安全性和可预测性加强患者营销。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

增加产品发布以推动硬件细分市场的主导地位

根据产品,市场分为硬件和软件。硬件又分为仪器和消耗品。此外,仪器进一步分为机器人辅助系统和独立机器人。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,硬件领域将占据最大的收入份额。这一增长是由于患者中牙科疾病的患病率不断上升,导致全球对先进机器人系统的需求不断增长。随着主要参与者日益关注推出新颖系统的研发活动,预计将进一步支持全球机器人牙科市场的增长。

- 2025年1月,牙科创新联盟(DIA)推出Perceptive口内扫描仪,使牙医能够看到牙龈下方和牙齿内部。

软件领域预计在预测期内复合年增长率为 17.4%。

按申请

种植牙手术数量的增加导致种植牙领域占据主导地位

根据应用,市场分为种植学、牙髓学、修复学等。

到 2025 年,种植学领域将在全球市场占据主导地位。按应用来看,到 2025 年,种植学领域将占据 44.8% 的份额。这一增长是由于牙齿疾病的患病率不断上升,导致对牙种植体植入的需求不断增长,从而支持了市场上患者群体中的手术数量。

- 例如,根据 Neocis, Inc. 发布的 2025 年数据,该公司报告称,已使用机器人植入了 70,000 多个牙种植体。

口腔修复领域预计将在预测期内蓬勃发展,增长率为 17.2%。

按最终用户

独奏练习者数量的增加导致独奏练习在细分市场占据主导地位

根据最终用户,市场分为单独实践、DSO/团体实践等。

到 2025 年,单独执业细分市场将占据主导地位。主要因素之一是为患者群体提供这些服务的单独牙科专业人员数量不断增加。越来越多的个体从业者进一步支持了这些产品的采用,从而有利于该细分市场的增长。此外,该部门预计到 2026 年将持有 48.0% 的份额。

- 例如,根据 2023 年正畸实践调查显示,大约 68% 的正畸医生单独执业。

此外,DSO/Group Practices 的最终用户预计在预测期内将以 17.6% 的复合年增长率增长。

机器人牙科市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Robotic Dentistry Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美机器人牙科市场在 2024 年占据主导地位,价值为 1.824 亿美元,在 2025 年也以 2.298 亿美元占据领先份额。牙科疾病的流行、数字化牙科的广泛采用、早期创新公司的强大存在、以种植为中心的实践和学术中心不断增长的需求以及对技术差异化的重视正在推动机器人牙科的广泛采用。 2026年,美国市场预计将达到2.625亿美元。

- 例如,根据《印度正畸和牙科研究杂志》2023 年发表的一项研究,在 133 名学生中,据报道,在美国,约 30% 的人患有正常的咬合不正。

欧洲和亚太地区

其他地区,例如欧洲和亚太地区,预计在预测期内将出现可观的增长。研究期间,欧洲地区预计将录得14.3%的增长率,到2026年估值将达到1.493亿美元。这是由于人口老龄化加剧、牙科学术和研究机构的强劲发展、监管审批、报销政策的改善以及与现有数字工作流程的整合。此外,日本、韩国、中国和澳大利亚等市场的高增长潜力、牙科诊所和医院的不断进步、尖端技术和医疗机器人技术的不断发展是推动亚太市场增长的一些因素。在这些因素的支撑下,预计2026年英国、德国、法国等国家的估值将达到2900万美元、3230万美元、2250万美元。继欧洲之后,亚太地区的市场预计在2026年将达到2700万美元,并坐稳第三大市场的地位。在该地区,到 2025 年,印度预计将达到 2240 万美元,而中国预计将达到 5100 万美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲、中东和非洲地区预计该市场将出现大幅增长。 2026年拉丁美洲市场估值将达到创纪录的2380万美元。优质城市诊所和教学医院的安装量增加、私立牙科医院和诊所的经济发展和扩张等是支持该地区市场增长的一些因素。在中东和非洲,GCC 的价值预计到 2025 年将达到 1000 万美元。

竞争格局

主要行业参与者

加强知名企业之间的合作以支持他们的主导地位

重要的设备和软件产品组合以及强大的地理影响力是支持这些公司在市场上占据主导地位的主要因素之一。 Dentsply Sirona 和 Planmeca Oy 是 2025 年市场上的重要公司。此外,知名公司越来越注重扩展其产品组合,这可能会支撑全球机器人牙科市场份额。

- 例如,2025 年 10 月,Planmeca Oy 与零售医疗保健企业 The Aspen Group (TAG) 合作,旨在改善美国 Aspen Dental 的患者体验。

其他主要参与者,包括 Neocis Inc. 等,也在市场上不断增长,这主要是因为他们越来越注重研发活动,以加强其在市场上的品牌影响力。

主要机器人牙科公司名单分析

- 登士柏西诺德(美国)

- Neocis Inc.(美国)

- 普兰梅卡公司(芬兰)

- Align Technology, Inc.(美国)

- 影像导航有限公司(以色列)

- 齐默比美特(我们。)

- 斯特劳曼研究所股份公司(瑞士)

- X-Nav 技术(美国)

- ClaroNav(加拿大)

- IO(美国)

主要行业发展

- 2025 年 10 月:Neocis Inc. 宣布了新的临床数据,强调了其 Yomi 机器人系统的显着效率优势,该系统是 FDA 批准的机器人平台,用于种植牙

- 2024 年 7 月:Perceptive 宣布使用其先进的机器人牙科系统完成了人类的全自动牙科手术。这有助于该公司提高其品牌影响力。

- 2023 年 3 月:ClaroNav 推出了先进的牙科导航系统 Navident EVO,旨在加强其产品组合。

- 2022 年 8 月:Necis Inc. 推出了由 Yomi 系统支持的最新机器人工作流程 YomiPlan Go,旨在增强其影响力。

- 2022 年 9 月:Image Navigation Ltd. 在日内瓦 EAO 大会期间推出了第二代图像引导种植 (IGI) 系统。这有助于该公司加强其影响力。

报告范围

市场报告提供了详细的全球机器人牙科市场分析,重点关注领先公司、产品、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 17.0% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品应用、最终用户和地区 |

|

按产品分类 |

· 硬件 o 仪器 § 机器人辅助系统 § 独立机器人 o 消耗品 · 软件与服务 |

|

按申请 |

· 种植学 · 牙髓病学 · 口腔修复 · 其他的 |

|

按最终用户 |

· 独奏练习 · DSO/小组实践 · 其他的 |

|

按地区 |

· 北美(按产品、按应用、按最终用户和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按产品、按应用、按最终用户和按国家/次区域) o 英国(按申请) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 西班牙(按申请) o 斯堪的纳维亚半岛(按申请) o 欧洲其他地区(按申请) · 亚太地区(按产品、应用、最终用户和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 澳大利亚(按申请) o 东南亚(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按产品、按应用、按最终用户和按国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按产品、按应用、按最终用户和按国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 5.032 亿美元,预计到 2034 年将达到 21.888 亿美元。

2025年,北美地区市场价值为2.298亿美元。

该市场将以 17.0% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品来看,硬件领域是该市场的主导领域。

新型机器人牙科产品的推出是推动市场增长的主要因素之一。

Dentsply Sirona 和 Planmeca Oy 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

牙齿疾病的日益流行、产品推出的数量不断增加等,是预计促进这些产品在全球范围内采用的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道