卫星巨型星座市场规模、份额、行业分析,按轨道类型(LEO、MEO、GEO 等)、按应用(宽带连接、地球观测、导航和定位等)、按星座大小(小型 (100-500)、中型 (501-1000)、大型 (1001-3000) 和超大型(3000 以上))、按星座计划(Starlink、Oneweb、Kuiper 等)和区域预测,2026-2034 年

主要市场见解

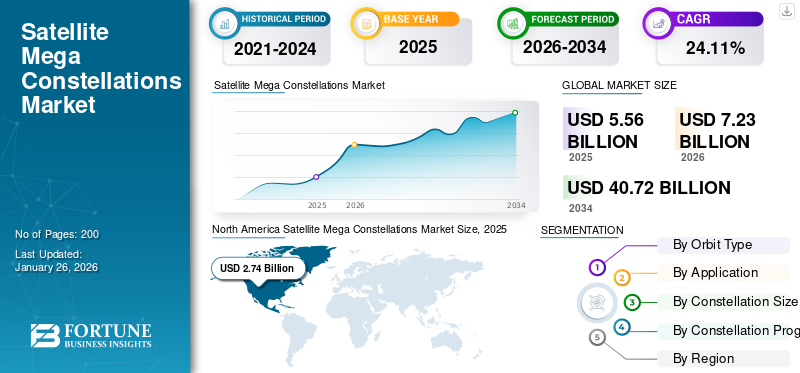

2025年,全球卫星巨型星座市场规模为55.6亿美元。预计该市场将从2026年的72.3亿美元增长到2034年的407.2亿美元,预测期内复合年增长率为24.11%。北美在卫星巨型星座市场占据主导地位,2025年市场份额为49.28%。

卫星网络星座代表了全球通信基础设施的变革性飞跃,由数百到数万颗在协调轨道(主要是低地球轨道(LEO))上协同工作的卫星组成,以在全球范围内提供宽带互联网和先进的地球观测服务。 Unlike traditional geostationary satellites, which offer coverage to fixed, large areas from high altitudes,卫星当卫星在天空中快速移动时,巨型星座利用了较低轨道的优势,包括减少延迟、更高带宽和连续的近全球覆盖。该架构可实现实时连接和数据收集,从而能够弥合偏远和服务欠缺地区的数字鸿沟,支持灾难响应,并推动农业、气候监测和物流等领域的创新。

主要参与者包括 SpaceX 的 Starlink,该公司拥有数千颗运行卫星并制定了雄心勃勃的进一步扩张计划。 OneWeb 专注于服务企业和政府市场。亚马逊的柯伊伯计划旨在部署一个由 3,236 颗卫星组成的网络,而中国的果网计划发射近 13,000 颗卫星。

COVID-19 大流行对全球市场产生了双重影响。虽然这场危机最初扰乱了供应链并推迟了一些产品的发布,但随着远程工作、在线教育和远程医疗在全球范围内变得至关重要,这场危机凸显了弹性高速连接的至关重要性。

下载免费样品 了解更多关于本报告的信息。

卫星巨型星座市场要点

- 2025 年市场规模:55.6 亿美元

- 2026 年市场规模:72.3 亿美元

- 2034 年预测市场规模:407.2 亿美元

- 复合年增长率:2026-2034 年 24.11%

- 到 2025 年,北美将占据卫星巨型星座市场的 49.28% 份额。

- LEO细分市场在2025年占据78%的市场份额,预计到2026年将占79.87%。

- 预计到 2026 年,宽带连接领域将占市场份额的 46.59%。

北美

2025 年北美创造了 27.4 亿美元的收入,预计 2026 年将达到 36 亿美元。

欧洲

2025 年欧洲创造了 12.5 亿美元,预计 2026 年将达到 16.3 亿美元。

亚太地区

亚太地区 2025 年创收 9.2 亿美元,预计 2026 年将达到 11.9 亿美元。

我们。

卫星巨型星座市场预计到 2026 年将达到 29 亿美元。

日本

卫星巨型星座市场预计到 2026 年将达到 1.8 亿美元。

阅读更多

市场动态

市场驱动因素

商业宽带需求的增长以及政府促进市场增长的举措

商业宽带需求的快速增长,加上政府的大力举措,正在从根本上重塑卫星巨型星座市场的增长。 SpaceX、OneWeb 和 Amazon 等部署的巨型卫星星座正在通过在全球范围内提供低延迟、高速宽带接入来弥合这一数字鸿沟。这些网络由数百甚至数千颗低地球轨道 (LEO) 卫星组成,为地球静止卫星提供了革命性的替代方案,大大减少了信号延迟并提高了覆盖容量。

政府举措进一步放大了这一势头。国家和地区当局认识到普遍互联互通对于经济发展、公共安全和社会包容的战略重要性。例如,2024 年 9 月,加拿大政府最近向 Telesat 提供了 15.4 亿美元的贷款,用于其光速巨型星座,这是该国迄今为止最大的太空计划。这个星座由 198 个低地轨道卫星,旨在为加拿大最偏远的地区(包括原住民社区和关键行业)提供负担得起的、可靠的互联网。政府的支持加速了部署,刺激了就业机会的创造和技术进步,Telesat的项目预计将创造2,000个就业机会,并为加拿大经济注入31.7亿美元。

市场限制

太空碎片和碰撞风险的增加应该限制市场扩张

大型卫星星座的快速扩张面临着空间碎片和碰撞风险不断升级的巨大阻力,威胁着长期市场的生存能力。 2025 年 3 月,根据 PatentPC 的一篇文章,近地轨道 (LEO) 中超过 60% 的活跃卫星属于 Starlink 和 OneWeb 等巨型星座,轨道环境正变得越来越拥挤。研究预测,巨型卫星星座内的一次碰撞可能会产生数千个碎片。

此外,2023 年的一项研究发现,到 2030 年,巨型星座可能会使近地轨道碰撞率增加 30-50%,从而使运营商的保险费增加高达 25%。 2019 年,星链卫星与欧空局的风神卫星差点发生事故,需要进行最后一刻的机动,这突显了轨道拥挤造成的运行中断。此外,国际空间法中拟议的“污染者付费”原则可能会对每次碎片产生事件处以 20-5000 万美元的罚款,从而侵蚀拥有数千颗卫星的星座的利润率。

市场机会

混合网络和 5G 集成提供重大增长机会

将低地球轨道 (LEO) 卫星巨型星座与地面 5G 基础设施集成的混合网络正在成为全球连接的主要增长机会。这种集成解决了地面网络的局限性,特别是在偏远、农村和难以到达的地区,在这些地区部署高速互联网或密集的 5G 小基站在经济上或物理上都是不可行的。通过利用卫星的广泛覆盖范围以及 5G 的高容量和低延迟,混合网络可以提供无缝的全球连接。

LEO 卫星和 5G 之间的协同对于需要可靠、高速和低延迟连接的行业和应用尤其有价值。例如,航空、航海、采矿和农业等行业受益于连接远离城市中心的物联网传感器、自动驾驶车辆和关键任务系统的能力。 LEO卫星运行高度为500-2000公里,延迟低至20-40毫秒,与地面5G相当,适合视频通话、在线游戏和远程工作。

SpaceX (Starlink)、Amazon (Project Kuiper) 和 OneWeb 等公司正在进行的巨型星座部署进一步强化了混合网络的商业案例,这些公司正在迅速提高卫星带宽的可用性。随着这些星座的成熟,它们预计将在 5G 甚至 6G 生态系统中发挥核心作用,为卫星和电信运营商带来新的应用和收入来源。

市场挑战

国家之间的监管分散可能导致增长挑战

国家之间的监管分散对全球市场的增长和可持续性提出了重大挑战。与通过国际协调的地球静止卫星不同电信根据国际电联 (ITU) 的规定,低地球轨道 (LEO) 卫星巨型星座的部署和管理主要由美国联邦通信委员会 (FCC) 等国家监管机构监管。这种“先到先得”的轨道外壳和频率分配方法使国家行为者能够饱和某些轨道区域,而往往无需对全球影响进行全面评估或与其他国家协商。如果没有国际合作和统一规则,大型卫星星座的扩散可能会导致干扰、运营冲突和环境风险增加。这种情况通过提高新进入者和较小国家的壁垒限制了市场扩张,并增加了本已拥挤的轨道环境中发生纠纷和事故的可能性。

卫星巨型星座市场趋势

将先进技术集成到大型卫星星座中是一个关键的市场趋势

先进卫星技术的集成正在从根本上改变卫星巨型星座市场,推动运营效率和服务扩展。最重要的进步之一是高速卫星间链路的使用,特别是激光通信系统。这些链路允许卫星巨型星座内的卫星直接相互通信,从而显着提高数据传输速度并减少对地面站的依赖。因此,网络可以提供更低的延迟和更可靠的全球覆盖,这对于宽带互联网、遥感和灾难响应等实时应用至关重要。

人工智能(AI)自动化在巨型星座的管理和优化中也发挥着关键作用。人工智能驱动的系统被用于动态网络管理、避免冲突和高效的资源分配。例如,鉴于在轨卫星数量庞大,自动防撞技术现在至关重要,有助于降低空间碎片的风险并确保这些庞大网络的安全性和可持续性。此外,人工智能支持预测性维护和自主操作,最大限度地减少人为干预并提高卫星资产的寿命和可靠性。

关税的影响

关税对卫星巨型星座市场产生了深远的影响,特别是对于在近地轨道(LEO)部署大型卫星群的运营商而言。征收关税,尤其是针对来自中国的关键进口产品的关税,增加了稀土元素、半导体、太阳能电池板和精密电子产品。其中许多组件在国内不易大规模供应,这使得卫星的制造和部署成本显着提高。对于大型星座项目来说,这种成本压力尤其严重,这些项目依赖大规模生产和快速部署来实现商业可行性和全球覆盖。

2025 年 4 月,美国的关税加速了中国更换 30% 之前从美国采购的专用卫星部件的步伐,尽管国内规模较小的制造生产成本较高。北京的报复性关税(对美国商品征收高达 125% 的关税)和对本土企业的补贴旨在减少对外国技术的依赖,促进与星链等美国主导项目的竞争。

此外,关税带来了延误和不可预测性,因为受到新税收、海关检查或彻底出口管制的零部件面临更长的交货时间和偶尔的装运阻塞。这些中断会影响制造工作流程,导致卫星建造和发射时间表延迟。

下载免费样品 了解更多关于本报告的信息。

细分分析

按轨道类型

LEO 由于对地球观测、互联网连接和语音通信的需求不断增长而占据市场主导地位

市场按轨道类型分为 LEO、MEO、GEO 和其他。

2026年,LEO细分市场占据全球市场79.87%的主导地位,预计将成为2026-2034年期间增长最快的细分市场。预计到 2025 年,该领域将获得 78% 的市场份额。地球观测、互联网连接和语音通信需求不断增长,以及物联网 (IoT) 的发展以及商业和国防部门应用的增加,推动了低地球轨道卫星的激增。 LEO 商业卫星能够提供低延迟、高速宽带,特别是在服务欠缺和偏远地区,这使其成为全球连接格局中的变革力量。

预计 GEO 细分市场在研究期间将出现显着增长。在预测期内,该细分市场的复合年增长率可能为 10.81%。地球静止轨道(GEO)卫星继续在现有的通信和广播服务中发挥着至关重要的作用。由于延迟和部署成本较高,它们的增长相对温和。

按申请

物联网 (IoT) 的进步和扩展推动了宽带连接领域的增长

根据应用,市场分为宽带连接、地球观测、导航和定位等。

到2026年,宽带连接细分市场将占据全球卫星巨型星座市场份额的46.59%,预计将成为2026-2034年期间增长最快的细分市场。在边缘计算、智能传感器和数字孪生创新的推动下,物联网在各行业的采用正在加速。对强大、实时和高速宽带连接的需求正在达到新的高度。

预计地球观测部分在研究期间将出现显着增长。地球观测是另一个关键应用,利用低地球轨道卫星为环境监测、灾害管理和城市规划提供高分辨率的实时图像。该细分市场受益于卫星频繁重新访问特定区域的能力,为不同行业提供关键数据。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按星座大小

主要参与者增加了巨型星座的部署,促进了超大规模(3000 以上)的细分市场扩张

按星座规模,市场分为小型(100-500)、中型(501-1000)、大型(1001-3000)和超大型(3000以上)。

超大型(3000颗以上)细分市场主导了全球市场,预计到2026年将占据42.89%的市场份额。预计到2025年,该细分市场将占据42%的市场份额。 星座规模:超大型星座,即拥有超过3,000颗卫星的星座,正在经历最显着的增长。巨型星座(尤其是星链)的部署和卫星发射正在通过实现全球覆盖、网络冗余和提高可靠性来重塑市场。这些星座的规模允许不断的技术升级和成本效率,从而进一步加速其扩张。

大型 (1001-3000) 细分市场在研究期间预计复合年增长率为 42%。 2025 年 2 月,根据联合国数字技术机构的一篇文章,太空领域吸引了超过 600 亿美元的投资,仅过去五年就吸引了近 500 亿美元,使得 SpaceX、OneWeb 和亚马逊的 Project Kuiper 等公司的雄心勃勃的项目得以积极推进。这些投资加速了创新和市场进入,进一步推动了该领域的增长。

按星座计划

积极部署战略,技术创新助推星链细分市场

按星座计划,市场分为Starlink、OneWeb、Kuiper等。

预计到 2026 年,星链细分市场将占据 43.93% 的市场份额。星链凭借其前所未有的规模和积极的部署策略,已成为领先的星座计划。截至 2025 年,星链在高度 550 公里的近地轨道 (LEO) 上运营着近 7,000 颗卫星。

预计 Oneweb 细分市场在研究期间将呈现适度增长。 OneWeb 排名第二,在 1,200 公里的更高轨道上部署了 648 颗卫星,每颗卫星的覆盖范围更广,但延迟稍高(低于 100 毫秒)。通过与欧洲通信卫星公司的合作以及航空和海事领域的战略合同,其重点关注企业和政府市场。

卫星巨型星座市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、中东和非洲。

北美

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为27.4亿美元,占全球市场份额的49.28%,在大规模私营部门投资和政府推动太空经济举措的推动下,预计到2026年将达到36亿美元。该地区的增长受到国防应用(例如导弹跟踪、边境监视)和消费者宽带需求的推动,美国太空部队和美国宇航局优先考虑基于卫星的安全和研究。由于技术领先、积极的私营部门投资和战略政策框架的结合,美国在市场上占据主导地位。预计到 2026 年,美国市场将达到 29 亿美元。

欧洲

2025年,欧洲市场规模为12.5亿美元,占全球市场的22.49%,预计2026年将增长至16.3亿美元。预计2025年该地区将成为第二大市场,价值9.5亿美元。欧洲市场的特点是公私合作和战略合并,例如OneWeb与Eutelsat合并以增强GEO-LEO协同作用。欧洲航天局 (ESA) 正在投资安全连接计划,包括供国防和政府使用的 IRIS² 星座。该地区注重可持续发展,制定了解决空间碎片减缓和人工智能驱动的卫星运营的法规。英国市场预计到 2026 年将达到 5.1 亿美元,而德国市场预计到 2026 年将达到 3.3 亿美元。

亚太地区

亚太市场在2025年创造9.2亿美元,占全球市场格局的16.56%,预计2026年将达到11.9亿美元。预计2025年该地区将成为第三大市场,价值7.1亿美元。这一增长是由中国的国王星座(计划中的13,000+颗卫星)和印度的太空政策推动的2023 年,鼓励私营部门参与。 GalaxySpace(中国)和Skyroot Aerospace(印度)等公司正在推进低成本卫星制造和小型化技术。日本的 Space Compass 旨在部署低地球轨道卫星通信以实现物联网和海上连接,而澳大利亚的 Fleet Space 则专注于采矿和国防应用。尽管地缘政治紧张局势和频谱分配挑战带来了风险,但对农村宽带和政府资助的太空计划的需求不断增长推动了该地区的增长。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到3.7亿美元,印度市场预计到2026年将达到3.1亿美元。

中东和非洲

中东和非洲是一个新兴市场,其增长集中在电信扩张和地球观测上。预计到 2025 年,该地区将成为第四大市场,价值达 5.1 亿美元。阿联酋凭借 Yahsat 的 Thuraya-4 卫星以及 MBRSC 与 SpaceX 合作开展月球任务而处于领先地位。沙特阿拉伯的 NEOM 项目将卫星物联网集成到智慧城市基础设施中,而非洲的 SAOCOM(南非)和卢旺达与 OneWeb 的合作旨在弥合数字鸿沟。然而,有限的国内发射能力和高昂的基础设施成本限制了增长,大多数国家依赖星链等外国运营商进行连接。预计2025年阿联酋市场规模将达到1.8亿美元。

世界其他地区

2025年,世界其他地区的市场规模达到6.5亿美元,占市场总收入的11.66%,预计2026年将达到8.1亿美元。

竞争格局

主要行业参与者

主要市场参与者专注于部署巨型卫星星座的规划协作和伙伴关系

市场主要参与者认识到这些项目的规模和复杂性需要共享专业知识、资源和基础设施,因此专注于规划部署大型卫星星座的长期合作和伙伴关系。 SpaceX(星链)、亚马逊(Project Kuiper)、OneWeb 和 Telesat 等主要行业领导者正在大力投资其卫星网络。他们还与发射提供商、卫星制造商和电信公司结成战略联盟,以加速部署并扩大服务范围。

关键清单 卫星巨型星座公司简介

- 太空探索技术公司(我们。)

- 一个网(英国。)

- 亚马逊(我们。)

- 中国航天科技集团公司(CASC)(中国)

- 洛克希德马丁公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 空中客车防务与航天公司(德国)

- 泰雷兹阿莱尼亚宇航公司(法国)

- 波音公司(我们。)

- 冰眼(英国)

主要行业发展

- 2025 年 4 月–联合发射联盟宣布将向近地轨道发射 27 颗柯伊伯卫星,并全面推出柯伊伯项目卫星互联网网络。 Project Kuiper 旨在为全球几乎每个地点提供高速、低延迟的互联网接入。

- 2025 年 2 月–EnSilica 宣布,它通过其低地球轨道(“C-LEO”)计划的连通性获得了英国航天局的资助。经过竞争性选拔过程后,EnSilica 获得了 1382 万美元的资助,用于将在未来三年领导的开发项目。

- 2025 年 2 月–DA Space 宣布,根据价值 7.68 亿美元的协议,它正在为 Apple 支持的 Globalstar 下一代近地轨道 (LEO) 星座建造 50 多颗卫星。

- 2024 年 12 月–Telesat 和 MDA Space 宣布,他们已经完成了 Telesat 光速近地轨道 (LEO) 星座计划的关键阶段,并成功完成了航天器初步设计审查 (PDR)。

- 2024 年 11 月–Apple 承诺向 Globalstar 提供 15 亿美元资金,用于下一代 LEO 星座,以增强 iPhone 卫星连接。这支持 Globalstar 扩展到直接到手机服务。这家科技巨头与 Globalstar 之间的协议涉及 11 亿美元现金,其中 2.32 亿美元指定用于该卫星公司的现有债务,以及 20% 的股权。

报告范围

该报告通过评估市场细分、产品供应、目标市场收益、地理覆盖范围以及领先制造商的重大战略举措,概述了竞争动态。它提供了对市场细分的详细见解。除此之外,它还提供了对全球市场趋势、波特五力分析、供应链趋势、卫星巨型星座需求增长因素和公司概况的见解,并重点介绍了关键行业发展。除了上述因素外,它还包括近年来促进发达市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为24.11% |

|

单元 |

价值(十亿美元) |

|

分割

|

按轨道类型

|

|

按申请

|

|

|

按星座大小

|

|

|

按星座计划

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场规模为 55.6 亿美元,预计到 2034 年将达到 407.2 亿美元。

在2026-2034年的预测期内,市场的复合年增长率可能达到24.11%。

该行业的顶级参与者包括 SpaceX、OneWeb、亚马逊、中国航天科技集团公司 (CASC) 和洛克希德·马丁公司。

2025 年,北美将主导市场。

商业宽带需求的增长以及政府的举措预计将推动市场增长。

空间碎片和碰撞风险的增加预计将限制市场扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。