地震服务市场规模、份额和行业分析,按服务(数据采集、数据处理和解释以及数据销售)、按地点(陆上和海上)、按应用(石油和天然气、采矿、地热、建筑/工程等)和区域预测,2026-2034 年

地震服务市场规模及未来展望

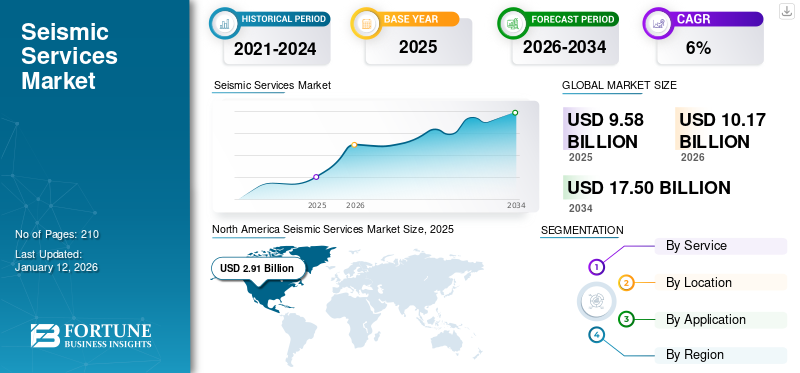

2025年全球地震服务市场规模为95.8亿美元,预计2026年将达到101.7亿美元,到2034年将达到175亿美元,预测期内复合年增长率为7.01%。北美在地震服务市场占据主导地位,2025年市场份额为30.34%。

地震服务涉及使用地震波测量和分析地球地下的技术,通常应用于石油和天然气、土木工程、采矿、环境研究和岩土工程调查。由于能源需求不断增长、技术进步以及对安全和资源勘探的日益关注,地震服务市场预计将增长。

斯伦贝谢是地震服务行业的领先供应商,提供勘探和服务储层分析解决方案。其服务包括石油、天然气和地热项目的地震数据采集、处理和成像。该公司的技术驱动方法优化了资源开采和基础设施安全。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

海上和深水勘探活动的增加推动市场增长

随着海上和深水石油和天然气储量的勘探不断增加,以及陆上资源的枯竭或开采变得更具挑战性,能源公司正在将重点转向未开发的海上油田。根据国际能源署(IEA)2023-2024年报告,到2040年,海上石油产量预计将增长30%以上,深水和超深水项目将成为全球能源供应的重要组成部分。

在这些环境中,地震勘测对于绘制复杂的海底地质构造、确定碳氢化合物储量以及评估钻井作业的可行性至关重要。 BP 和埃克森美孚等公司越来越依赖 3D 和 4D 地震成像技术来提高深水区域的勘探精度,而深水区域通常位于传统方法无法提供足够数据的区域。

特别是北海和墨西哥湾的深水勘探有了相当大的增长。例如,2023年,壳牌在墨西哥湾发现了重大深水石油发现,利用尖端地震技术来识别和评估潜在资源。此类地震活动提供了有关储层规模、深度和生产潜力的重要数据,推动了对高精度地震服务的需求。

对地震风险评估和监测的日益关注促进了市场扩张

地震等自然灾害发生频率的增加以及地震多发地区基础设施的增长推动了对地震风险评估和监测服务的需求。随着城市人口的增长,特别是在亚太地区和北美,评估和减轻地震风险变得更加紧迫。例如,加利福尼亚州是一个地震活跃地区,在地震监测系统方面投入了大量资金,该州的 ShakeAlert 预警系统将于 2023 年投入运行。该系统在很大程度上依赖于实时地震数据,在地震发生前向居民和基础设施管理者发出警报,从而最大程度地减少潜在损失。

除了自然地震之外,人类活动还包括水力压裂和地热能提取还有助于诱发地震活动,从而推动对监测服务的需求。 2023 年,美国地质调查局 (USGS) 发布报告指出,与水力压裂相关的地区地震有所增加,因此需要进行连续地震监测以降低风险。随着政府和私营部门越来越多地投资于基础设施的复原力和安全性,对地震灾害评估和监测服务的需求预计将大幅增长,特别是在人口稠密或高风险地区。

市场限制

对先进地震设备和服务的高投资要求阻碍了市场增长

与获取先进地震设备、部署专业人员和进行广泛调查相关的高昂初始投资和成本是巨大的,为市场进入造成了巨大的财务障碍。这些高昂的前期费用可能会导致投资回收期延长,从而限制只有资本充足的公司才能参与市场。对于较小的公司来说,财务限制尤其具有挑战性,因为先进的地震技术需要每台 50,000 美元到 250,000 美元的投资。这种经济障碍过度影响新兴地区和小型企业,可能会抑制创新和地震服务市场的增长。

对专业人员、复杂数据处理技术和综合勘测方法的需求进一步加剧了复杂性,从而大大增加了有效参与地震服务部门所需的投资。因此,只有财力雄厚的组织才有能力承担综合地震项目,这对市场扩张和技术民主化造成了重大的结构性限制。

市场机会

深水和超深水勘探活动取得进展,创造机遇

深水和超深水储量的进步为市场带来了变革机遇。全球能源需求正在推动对日益复杂的海上环境的勘探,其中中东和非洲等地区提供了大量未开发的碳氢化合物潜力。在深水和超深水矿床勘探和生产活动增加的支持下,海上地震服务领域预计将大幅增长。

例如,2023年9月,中海油在珠江口盆地超深水荔湾4-1构造钻探天然气井。该井测试绝对无阻流量43万立方米,取得我国海域超深水碳酸盐岩首次重大勘探发现天然气。

市场挑战

先进地震活动对高技能人才的需求给市场带来挑战

该市场正面临着与技术人员短缺相关的严峻挑战,全球行业预测显示,只有约 5-10% 的劳动力拥有地球物理测量方面的专业技术培训。这种严重的技能短缺给服务提供商带来了巨大的招聘挑战,特别是在需要复杂地质解释和复杂设备操作的先进技术领域。

这种技能缺陷严重影响了行业的技术进步,公司正在努力寻找能够操作涉及先进 3D 和 4D 成像的复杂设备的专业人员,人工智能(AI)-驱动的数据处理和复杂的地质解释。各组织正在通过制定专门的培训计划、制定有针对性的学徒计划以及探索自动化等替代技术来弥补关键技能差距并保持在高度专业化的地震服务中的竞争地位。

地震服务市场趋势

地震活动相关技术的进步是市场的最新趋势

地震服务市场正在技术进步,尖端成像技术(包括无电缆节点记录设备)极大地提高了测量自动化和数据精度。这些创新实现了高密度 3D 和多分量地震数据捕获,显着增强了地下可视化功能。

4D延时技术的出现使地震服务从传统的勘探工具转变为综合生产监测系统。人工智能和机器学习集成加速了这一转变,实现更快、更准确的地质数据处理,并提供对复杂地下结构的更深入的了解。

例如,2025年1月,智能勘探研究中心和Nordic Iron Ore AB针对Blötberget勘探区域的智能地震特征启动了合作深钻项目。自 2014 年以来,在广泛的地震勘测的基础上,多学科团队旨在通过使用先进地震成像技术确定的战略钻探位置来勘探潜在的氧化铁储量和稀土元素矿床。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行严重扰乱了市场,导致项目严重延误、勘探活动减少以及全球能源行业的严重经济限制。劳动力限制的增加导致地震勘测作业广泛取消,石油和天然气勘探预算急剧减少。 尽管存在这些挑战,大流行加速了数字化转型,推动了遥感技术和基于云的数据处理解决方案的更多采用。公司转向更敏捷、技术驱动的方法,强调运营效率和成本效益的方法。地震服务市场分析通过适应新的技术环境、通过增强的数字能力和在大流行期间制定的简化的运营策略逐步恢复和重新定位自身而展现了弹性。

细分分析

按服务分类

通过先进成像技术获得关键地质见解的需求不断增长,推动了数据采集领域的发展

根据服务,市场分为数据采集、数据处理和解释以及数据销售。

在全球能源需求不断增长、地震成像技术进步以及基础设施开发项目不断增长的推动下,数据采集领域到 2026 年将领先市场份额 53.22%。该部门通过先进的勘探技术收集高质量的地下数据,利用先进的设备和方法来捕获详细的地质信息。

数据处理和解释部分是第二个领先且技术最复杂的部分,由人工智能和机器学习创新驱动,可实现精确的地下测绘和增强的储层表征。集成先进的计算技术可以实现更准确的风险评估和详细的地质见解。

由于石油和天然气行业以及生产 (E&P) 活动的需求不断增长,特别是钻探井的数量,数据销售领域持续增长。地震数据采集和处理的技术进步、影响资源勘探的政府法规以及商品价格(石油和天然气)也会显着影响需求。

按地点

由于更高质量的数据、有利的测量条件和不断增加的海上勘探活动,海上地震服务占据主导地位

根据位置,市场分为海上和陆上部分。

海上地震服务日益复杂且技术先进,预计到 2026 年,其市场份额将增长 62.42%。这些服务侧重于海洋环境,利用专用船只和先进的传感技术来绘制水下地质结构图。深水和超深水需求不断增长 烃资源驱动离岸业务。复杂的海洋地震勘探需要大量的技术投资,包括先进的 3D 和 4D 成像技术、复杂的数据处理能力和强大的海洋设备。

陆上地震服务代表了地质勘探的基本方法。这些服务的特点是可访问性、成本效益和相对简单的实施。勘探团队可以在陆地景观中快速部署地震勘测设备,从而实现全面的地质测绘和资源评估。与海上作业相比,陆上作业受益于更低的运营成本、更轻松的物流管理以及更可预测的环境条件。陆上业务预计在预测期内复合年增长率为 5.86%。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于不断增加能源勘探以满足不断增长的全球能源需求,石油和天然气占据市场主导地位

根据其应用,市场分为石油和天然气、采矿、地热、建筑/工程和其他领域。

石油和天然气领域在全球市场份额中占据主导地位,因为该行业需要持续先进的地质勘探技术、复杂的地下测绘和资源识别。随着全球能源需求的不断升级,石油和天然气公司越来越依赖尖端的地震成像技术来发现和评估潜在的碳氢化合物储量,特别是在具有挑战性的深水和超深水环境中。预计到 2026 年,该细分市场将占据 69.20% 的市场份额。

采矿板块是第二大板块,重点是综合地质测绘和矿产资源识别。在技术进步和精确了解地下的需求的推动下,矿业公司利用地震勘测来降低勘探风险、优化资源开采策略并做出明智的投资决策。该部门的增长与全球矿产需求和地球物理调查方法的技术创新密切相关。

地热领域正在蓬勃发展,前景广阔,因为这些服务在全球范围内获得了巨大的关注可再生能源景观。这些服务对于识别和评估潜在的地热能源地点以及支持可持续能源转型战略至关重要。预计该细分市场在预测期内的复合年增长率为 6.70%。

在建筑和工程领域,地震服务有助于地质风险评估、场地适宜性研究和基础设施规划。工程师和城市规划者利用先进的地震成像技术来了解地下条件,评估潜在的地质灾害,并就基础设施开发做出明智的决策。

地震服务市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Seismic Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

该地区的市场受到石油和天然气勘探活动增加和技术进步的推动

北美地震服务行业正在经历由二叠纪盆地等非常规页岩地层技术创新驱动的动态转型。 2025年北美市场规模为29.1亿美元,占全球行业的30.34%,预计2026年将达到30.6亿美元。各大公司正在投资先进的3D和4D地震成像技术,以实现精确的地下测绘和资源识别。 例如,2025 年 1 月,TGS 推出了加拿大西部沉积盆地道森 III 期 3D 多客户端地震勘探。此次综合民意调查覆盖 141 平方公里,并将与现有道森 II 期 3D 调查中额外的 121 平方公里相结合,创建一个扩展的数据集,以增强地质洞察力。该项目包含 291 口井和 191 条 LAS 测井,进一步完善了数据集,并为 Montney 地层的操作人员提供了宝贵的见解。

我们。

海上风能项目扩张推动美国市场

美国地震服务市场是由海上风电装置的扩张推动的,这需要详细的地下测绘以进行涡轮机基础设计和安全选择。预计到 2026 年,美国市场规模将达到 26.9 亿美元。大西洋和太平洋地区等海上风电项目的快速增长,加大了对先进 3D 和 4D 地震成像的需求,以确保结构稳定性并尽量减少对环境的影响。例如,联邦政府设定了到 2030 年海上风电装机容量达到 30 吉瓦的目标,从而带动缅因湾租赁区等关键开发项目的发展,这些区域有可能为超过 230 万户家庭提供电力。

欧洲

非常规储量和海上勘探活动的增加推动了欧洲市场

2025年欧洲市场规模为14.3亿美元,占全球市场份额的14.95%,预计2026年将达到14.9亿美元。欧洲地震服务市场呈现温和增长的特点,以海上勘探和先进的4D地震技术为主。非常规储量勘探活动的增加也推动了市场的发展,特别是在挪威和英国,其中北海和挪威海域取得了重大进展。 主要战略举措包括壳牌对 Jackdaw 气田的投资和 IOG PLC 的 Saturn Banks 项目,凸显了该地区对国内能源生产的承诺。例如,2023年,壳牌开始在其100%拥有的位于北海中部的Jackdaw气田进行钻探作业。该气田预计将于 2025 年中期开始生产,峰值产量可达每天 40,000 桶油当量,可能占英国北海天然气产量的 6% 以上。此外,市场仍然高度集中,斯伦贝谢、哈里伯顿、CGG SA和Fugro NV等主要参与者引领技术创新。预计2026年英国市场价值将达到2.4亿美元。

另一方面,俄罗斯预计到 2025 年将达到 4.1 亿美元,挪威可能持有 1.9 亿美元。

亚太地区

地震服务调查和基础设施开发投资的增加推动亚太地区地震服务市场的发展

2025年,亚太地区的市场规模为25.2亿美元,占全球市场的26.31%,预计到2026年将增长至27.2亿美元。由于能源、城市基础设施发展和灾害管理工作的需求增加,亚太地区的地震服务市场正在快速增长。该地区的石油和天然气勘探活动,特别是海上石油和天然气勘探活动,是重要的推动因素,印度、马来西亚和印度尼西亚等国大力投资地震勘探,以发现新的储量。例如,2023年11月,马来西亚国家石油公司和CGG在马六甲海峡北部的Langkasuka盆地启动了一项战略二维地震勘探,目标是PM320和PM321开放区块。多客户端地震计划旨在绘制潜在碳氢化合物资源图并增强地质认识。马来西亚国家石油公司寻求通过投资数据丰富和先进的勘探技术来吸引投资者的兴趣并支持马来西亚在新兴近海盆地的能源生产增长战略。预计2025年澳大利亚市场规模将达到5.3亿美元,东南亚市场规模有望达到4.3亿美元。

中国

中国地震服务市场受到促进国内石油和天然气生产的战略举措的推动

在能源需求不断上升、海上勘探活动增加和技术进步的推动下,中国市场正在经历强劲增长,2026年市场价值将达到9.3亿美元。中国海洋石油总公司(中海油)发挥着关键作用,计划开发深水油田综合体,目标是到2025年将勘探工作量增加一倍。2022年,中海油计划钻探227口海上和132口陆上非常规勘探井,获取约17,000平方公里的3D地震数据。出口的增长、国内地质勘探投资以及地震监测在国内和国际背景下的战略重要性进一步支持了市场的增长。

拉美

由于能源转型计划的战略投资增加,拉丁美洲市场正在增长

2025年拉丁美洲市场价值为9.3亿美元,占全球收入的9.73%,预计到2026年将达到9.9亿美元。在不同地质景观的勘探和生产活动投资的推动下,拉丁美洲的地震服务市场正在经历显着增长。巴西和哥伦比亚等国家正在引领区域市场扩张,重点关注常规和非常规资源开发。根据国际贸易管理局的数据,巴西在拉丁美洲的石油生产中处于领先地位,其中海上石油产量占主要地位。据巴西国家石油、天然气和生物燃料局 (ANP) 报道,巴西超深层石油储量显示,该国每年拥有世界上最大的可采石油和 503 亿立方米天然气,产量为 11 亿桶。此外,巴西2022-2032年能源扩张计划预测,到2032年该国石油产量将达到490万桶/日。

中东和非洲

由于该地区未开发的碳氢化合物储量,该地区的市场正在扩大

2025年,中东和非洲占全球市场的18.67%,估值为17.9亿美元,预计2026年将达到19.1亿美元。地缘政治战略、技术颠覆和能源转型势在必行,深刻改变中东和非洲地震服务市场。与传统勘探模式不同,当前景观的特点是智能、数据驱动的方法,利用人工智能、机器学习和先进的计算技术来解锁复杂的地质储层。国家石油公司越来越多地投资于高分辨率地震成像技术,这些技术可以穿透具有挑战性的地下环境,降低勘探风险并优化资源开采策略。例如,2024年10月,约旦与ARGAS签署了3D地震勘测协议,在Jafer地区创建了覆盖4,285平方公里的综合地质数据库。这个为期八个月的项目被称为约旦最大的项目,旨在吸引国际能源投资,并通过生成关键的石油和天然气资源数据来支持该国的勘探战略。预计2025年沙特阿拉伯市场规模将达到3.8亿美元。

竞争格局

主要行业参与者

主要参与者专注于实施不同的战略举措,包括合作伙伴关系和技术采用以维持竞争

以技术创新和战略合作伙伴关系为特征的大型竞争者主导着全球地震服务市场。 CGG SA、PGS ASA 和哈里伯顿公司成为主要市场领导者,通过先进的技术能力和广泛的全球运营网络共同占据市场份额。这些行业巨头越来越关注数字化转型,大力投资人工智能驱动的地震成像、云原生处理解决方案和先进的数据分析技术。

主要地震服务公司名单简介:

- 维里迪安(法国)

- TGS(挪威)

- 石油地质服务 (PGS)(挪威)

- 哈里伯顿(阿联酋)

- Fugro N.V.(荷兰)

- BGP(中国)

- 赛特尔(美国)

- 亚洲能源服务公司(印度)

- 中海油田服务有限公司(中国)

主要行业发展:

2024年10月-TGS在挪威海外沃林地区完成了PGS24M04NWS地震数据采集项目,覆盖面积超过1500平方公里。 TGS 还透露,它已与一位未透露姓名的独立人士签订了一份在南大西洋地区进行基线 4D 流光勘测合同。该计划应持续约 90 天。

2024年9月-亚洲能源服务公司收到印度石油公司的订单,在拉贾斯坦邦盆地进行 4,300 线公里 (LKM) 的二维地震数据采集。该项目是 Mission Anveshan 计划的一部分,价值约 950 万欧元。

2024年7月-TGS 获得了在北美、欧洲和西非进行地震勘探的合同和许可证销售。该合同技术涉及对西非近海一家未公开的石油巨头进行 OBN 调查。此次深水勘探扩展了该地区正在进行的勘探活动,使客户能够就钻井和石油采收做出明智的决策。

2024年2月-TGS 和 SLB 正在美国墨西哥湾启动 Engagement 5 多客户端 OBN 地震勘探,覆盖 157 个海上区块,覆盖面积 3,650 平方公里。 2024年第一季度项目创建了从密西西比峡谷到花园岸的连续23,000平方公里的地震测绘区域,增强了区域地下勘探能力。

2023年5月-TGS、PGS 和斯伦贝谢为马来西亚近海 6,885 平方公里的多客户端 3D 地震勘测项目获得了预资助,该勘测项目是马来西亚国家石油公司 (Petronas) 五年期合同的一部分,旨在绘制沙捞越盆地的北卢科尼亚省地图。

投资分析与机会

- 对地震服务的投资,尤其是对更深、更复杂地质构造的投资正在推动市场扩张。增强的数据处理和创新技术正在吸引大量资金,为改进地震成像和监测创造机会。

- 2024 年 6 月,Edison Partners 向 Seismos 投资了 1500 万美元,Seismos 是一家位于奥斯汀的人工智能驱动的声学技术公司。这项投资旨在加强和推进地震勘探和技术,以促进该地区的地球物理活动。

- 2024 年 8 月,Condor Energy 完成了秘鲁近海通贝斯盆地 4,585 平方公里区域的 3D 地震数据的再处理。这一举措显着增强了该地区的石油和天然气产量,目前正在对主要前景进行资源估算。预计此类投资将在预测期内创造机会。

报告范围

全球地震服务市场研究报告提供了对市场的详细洞察,并重点关注地震服务领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.01% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务

|

|

按地点

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 95.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.01%。

石油和天然气领域引领市场。

2025年北美市场规模为29.1亿美元。

海上和深水勘探活动的增加是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Viridien、TGS、石油地理服务 (PGS) 等。

预计到2034年全球市场规模将达到151.3亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道