地震数据处理和成像软件市场规模、份额和行业分析,按服务(数据采集和数据处理和解释)、按技术(2D 图像、3D 图像和 4D 图像)、按位置(陆上和海上)、按应用(地热、碳封存、石油和天然气勘探和生产、海洋调查、矿产勘探、地下水勘探等)、按最终用户(海洋、石油和天然气)天然气、采矿、农业等)和区域预测,2026-2034 年

地震数据处理和成像软件市场规模

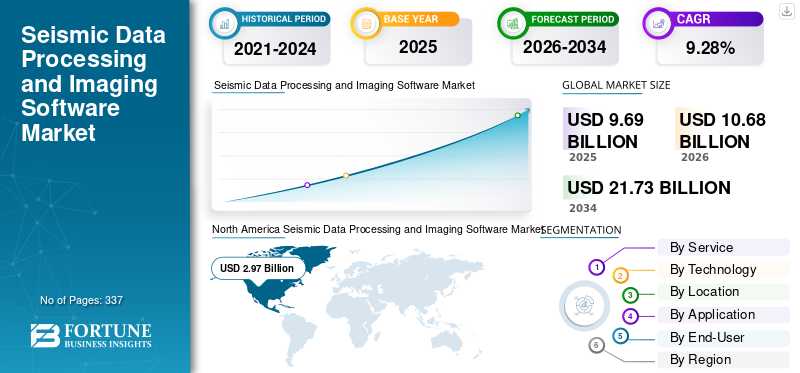

2025年全球地震数据处理和成像软件市场规模为96.9亿美元,预计2026年将达到106.8亿美元并达到到 2034 年,将达到 217.3 亿美元,预测期内复合年增长率为 9.28%。2025年,北美地区以30.61%的份额主导全球市场。

地震成像是了解地壳过程最常用的工具之一。碳氢化合物勘探行业主要促进了地震成像的进步。地震数据处理对于地下地质结构成像极其重要。它在全球范围内用于寻找碳氢化合物和探索地球最深处。

地震数据采集技术的最新进展使数据量增加了很多倍。高分辨率的处理方法也发生了变化,这增加了计算量。大量的数据和复杂的数学算法使得地震数据处理成为一项计算量非常大的任务,需要高性能和大内存的计算机来进行勘探活动。

COVID-19 大流行的爆发对全球地震数据处理和成像软件市场产生了重大影响,由于封锁和流动性限制,导致现场数据收集中断。然而,它也加速了远程工作和数字化转型,推动对基于云的地震软件解决方案的需求。随着石油和天然气公司面临财务压力,人们开始转向经济高效的软件解决方案,并更加关注运营效率。

下载免费样品 了解更多关于本报告的信息。

地震数据处理和成像软件市场趋势

基于云的地震软件的行业伙伴关系和协作

传统上,地震公司依赖于物理的、本地的数据中心和高性能计算集群来处理地震数据。这些系统通常需要在硬件和维护方面进行大量的前期投资,这可能成本高昂且效率低下,特别是对于较小的公司或短期项目而言。基于云的解决方案的趋势提供了更灵活和可扩展的替代方案。通过云计算,地震数据可以在 Amazon Web Services (AWS)、Microsoft Azure 和 Google Cloud 等平台上进行远程处理,从而使公司无需使用昂贵的内部基础设施。

2022 年,贝克休斯与 Microsoft Azure 合作创建了一个支持实时地震数据处理的基于云的数据平台。此次合作的重点是提高全球能源项目的数据存储、访问和处理速度,重点是提高传统和可再生能源项目的运营效率。

下载免费样品 了解更多关于本报告的信息。

地震数据处理和成像软件市场增长因素

越来越重视优化工艺成本正在推动市场增长

开发云、大数据等技术,人工智能和分析推动市场增长,并在探索石油和天然气行业方面拥有巨大潜力。云计算等技术通过分解业务功能提高了业务敏捷性。大数据和分析帮助关键参与者分析和创新来自不同来源的结构化数据并生成实时见解。然而,地球物理学新技术的兴起不可避免地导致与这些技术相关的术语的使用越来越多。

数字和云功能的发展使运营商能够将其成本基础从昂贵的静态工具转移到富有洞察力和可操作的分析。这会提高可靠性、增强灵活性并释放创新。例如,地震数据处理产品的主要制造商之一的 Petrosys Ltd. 开发了 Petrosys Pro 软件,该软件可以管理、操作和分析来自最常见勘探、生产、GIS 数据源和生产成本的基础信息。

2022 年 8 月,CGG 与主要参与者之一斯伦贝谢以及 Versal 统一地震数据生态系统的其他几家公司合作,以提供斯伦贝谢多客户端数据。消费者可以通过 Versal 直观、用户友好的在线界面无缝查看来自所有参与的地震多客户端供应商的数据,从而简化对标准化全球多客户端数据的访问,变得非常方便。

数字化转型不断推进,推动地震数据处理和成像软件市场

石油和天然气行业已开始采用数字技术,重点是更好地了解油藏资源和生产潜力。这改善了安全和健康,从而提高了油田的运营效率。此外,许多公司正在通过有针对性地使用业务和数字技术来实现渐进的性能改进,预计这将推动地球物理软件服务市场的增长。

此外,公司经历了数字化转型,导致采用常青存储。 Katalyst Data Management 等公司向客户提出了一种常青存储解决方案,而不是将有价值的地震数据保存在会随着时间的推移而老化和变化的多种介质类型上。他们可以从任何用于记录地震数据的介质中恢复勘探与生产数据。

地震成像新技术的兴起,加上快速处理和分析数据以及支持实时决策和实施的能力,已将一些关键参与者的焦点转向可持续能源的未来。例如,2023 年 3 月,哈里伯顿宣布巴西国家石油公司计划使用 Landmark iEnergy 数字平台来管理其地下挑战。两家公司签订了一份合同,允许 Petrobras 访问整个 Halliburton Landmark DecisionSpace® 365 地球科学套件,其中包括基于云的下一代技术,例如可扩展地球建模、辅助岩性解释、地震引擎和 Neftex。

制约因素

与地震监测设备相关的数据隐私和网络攻击阻碍市场增长

地震监测仪等地球物理仪器连接到互联网,这使得记录的数据容易受到网络威胁,最终中断数据处理和收集。不安全的协议、未加密的数据和较差的身份验证等问题会导致各种安全漏洞。此外,现代地震系统是使用物联网设备实现的,这些设备通过互联网与其他设备链接和交换数据。这可能会威胁到 IT 专业人员在物联网应用中常见的设备和潜在的数据泄露风险。

石油天然气和采矿业等多个行业采用不同的运营技术(包括硬件和软件)来支持集中化。活跃技术平台的融合使网络犯罪分子能够更好地访问主要目标的设备和组件。此外,利用大数据等新技术,云计算,分析带来了复杂的安全遭遇,并使他们面临网络风险。然而,网络间谍活动等保护措施旨在保障人们获取最新、现代的技术知识和信息,以便它们能够在以市场为导向的全球经济中保持合理的优势并蓬勃发展。

例如,2022 年,针对北欧公司(包括阿姆斯特丹-鹿特丹-安特卫普 (ARA) 炼油中心)的网络攻击扰乱了炼油货物的运输。此类网络攻击破坏了供应的一致性,影响了公司、经济和市场。

地震数据处理和成像软件市场细分分析

按服务分析

由于对准确、高质量地下数据的需求来支持能源勘探,数据采集主导了市场

根据服务,全球地震处理和成像软件市场分为数据采集和数据处理和解释。

预计到 2026 年,数据采集领域将在其他服务中占据市场主导地位,份额为 55.51%。采集和处理地震数据的目的是了解地球内部并了解地球的某些方面。为此,首先需要确定提议的对象和测量参数之间的关系。预计到 2025 年,该细分市场将占据 55.34% 的市场份额。

然后,作为第一步,数据收集旨在解决问题并分析记录的地震信号,以过滤和消除不需要的分量的噪声。然后,创建土壤的表面图像,以便进行地质解释。最后,获得了表面反演下方材料属性分布的估计。第二阶段使用数据处理来检测和增强所需信号。第三阶段根据处理后的数据解释数据。在预测期内(2025-2032 年),数据处理和集成领域的复合年增长率将达到 10.93%。

按技术分析

3D 技术主导市场,因为它可以更好地解释复杂的地质构造

该技术部分分为2D、3D和4D类型。主要使用两种类型的地震成像:2D 和 3D。二维地震成像涉及使用单个地震线来提供二维地下地质图像。

由于 3D 技术的进步,预计 3D 技术将在 2026 年占据市场主导地位,份额为 64.15%。在三维 (3D) 反射地震勘探中,一个区域内分布着多达一千个或更多的声音探测器。然后,将声源从一个位置移动到另一位置以获得所需的结果。 3D 地震系统通常是均匀且均匀间隔的线网格。 3D 地震工具还对地球科学的其他领域取得了重大进展,例如火成岩地质学和构造地质学。 3D 地震数据分析可以提供有关储层几何形状的信息、校准岩石特性和流量监测。根据这些信息,制定恢复策略。 预计到 2025 年,该细分市场将占据 63.98% 的市场份额。

预计 4D 细分市场在预测期内(2025-2032 年)复合年增长率将达到 12.31%。

按地点分析

海上地震活动主导市场主要是因为海上能源价值高

根据位置,全球地震处理和成像软件市场分为陆上和海上。

由于各地区海外项目和合同的增加,预计到 2026 年,海工领域将占据市场主导地位,份额为 61.78%。例如,Shearwater GeoServices Holding AS 宣布 Petronas Suriname EandP B.V. (PSEPBV) 和 Petronas 的子公司将为苏里南近海 52 区块进行大型拖曳式 3D 地震勘探。大多数地震勘探都集中在近海地区,因为石油和天然气行业严重依赖地震勘探来定位近海石油和天然气储量。地面位置是增长最快的类型,因为从地面获取 3D 地震数据是通过将地震检波站放置在震源位置附近(但不一定位于同一方向)来完成的。预计到 2025 年,该细分市场将获得 62.04% 的市场份额。

预计陆上业务在预测期内(2025-2032 年)复合年增长率将达到 12.15%。

按应用分析

由于勘探活动增加,石油和天然气勘探与生产成为主导领域

根据应用,全球地震数据处理和成像软件市场分为地热、碳封存、石油和天然气勘探和生产、海洋调查、矿产勘探和地下水勘探。

石油和天然气勘探和生产是领先的领域,因为它提高了解释地震数据并将其用于盆地评估、构造断层建模、储层表征、岩石物理分析、油田开发和生产研究的能力。预计到 2026 年,该细分市场将以 65.60% 的份额占据市场主导地位。

有效利用地震勘测可以让行业专业人士识别前景、评估潜在资源、降低风险,甚至量化储量,从而做出明智的决策,推动成功的勘探工作。随着活动的不断增加,地震方法正在成为采矿业的成熟技术。

这给地球物理学家带来了新的机遇。三维地面地震勘测非常适合矿区等复杂地质环境。应用还包括井眼地震方法,例如 VSP 和跨孔成像。

在预测期内(2025-2032年),矿产勘探领域的复合年增长率可能高达10.28%。

通过最终用户分析

由于该行业持续需要勘探和生产新储量,石油和天然气领域引领市场

最终用户分为石油和天然气、采矿、农业和海洋。

石油和天然气领域在市场上占据主导地位。该行业始终走在技术创新的前沿。从更深的钻探和勘探偏远地区到有效提取碳氢化合物,技术进步推动了该行业的发展。 2024 年,该细分市场以 67.08% 的份额占据市场主导地位。

由于最近开发了基于反向垂直地震测井的地震方法,采矿业在最终用户领域拥有第二高的市场价值。它是地震勘探与石油钻井工程技术相结合的新兴井地震技术。海洋地震数据采集通过生成声音脉冲并记录来自海底的回波来收集有关海底表面的信息。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

北美由于页岩和海上项目等众多石油和天然气勘探活动而主导市场

根据地理位置,我们对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲等五个关键地区的市场进行了研究。

North America Seismic Data Processing and Imaging Software Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

根据地理位置,我们对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲等五个关键地区的市场进行了研究。

北美

2025年,北美市场占全球市场的30.61%,估值为29.7亿美元,预计2026年将达到32.7亿美元,并有望在未来几年继续保持主导地位。内政部的美国地质调查局阿尔伯克基地震实验室打算授予地震设备无限期交付/无限量合同,以支持地震和火山监测计划。 2026年美国市场规模可能达到29.5亿美元。

亚太地区

亚太地区是第二大市场,预计到 2025 年将增长 25.2 亿美元,预测期内(2025-2032 年)复合年增长率为 13.45%。预计中国到 2026 年将持有 14.6 亿美元。在亚太地区,印度预计将在 2026 年达到 2.9 亿美元,而印度尼西亚可能在 2025 年达到 2.6 亿美元。

此次招标将寻求包含传感器、数据采集单元以及单独的传感器和单元的集成系统。该合同的订购期为五年,从 2024 年 5 月 1 日开始。对预招标通知的答复截止日期为 2024 年 1 月 12 日。该合同将支持该机构的全球地震网络、先进国家地震系统、区域网络和火山计划。

欧洲

2025年欧洲市场规模为14.4亿美元,占全球市场份额的14.82%,预计到2026年将达到15.4亿美元。英国市场预计到2026年将达到2.3亿美元,而德国市场预计到2026年将达到3.2亿美元。

MEA 地区是第三大市场,预计 2025 年价值 18.4 亿美元。在该地区,海湾合作委员会 (GCC) 市场同年预计将达到 3.6 亿美元。

南非

南非是地震勘探人员的一个重要新兴市场。海上地震勘测的停止将威胁当地上游地震勘测,从而破坏南非预计的市场增长。

世界其他地区

中东和非洲市场2025年达到18.4亿美元,占市场总收入的18.99%,预计2026年将达到20.6亿美元。2025年拉丁美洲市场为9.3亿美元,占全球需求的9.62%,预计2026年将增长至10.1亿美元。

主要行业参与者

先进技术的采用和对可再生能源行业的日益关注推动了竞争格局

该市场是一个高度分散的竞争格局,许多参与者通过多客户调查服务在全球价值链上提供广泛的服务。许多公司正在积极开发地震数据软件,以满足最终用户(主要是石油和天然气、采矿等领域)的特定需求。 Equine ASA 是地震数据处理和成像软件市场的主要公司之一。该公司提供广泛的解决方案。该公司拥有强大的市场影响力和多样化的产品和服务组合,满足工业和商业应用的需求。由于其广泛的客户群、技术专长和全球影响力,特斯拉的市场份额相当大。

顶级地震数据处理和成像软件公司名单:

- 哈里伯顿(我们。)

- CGG(法国)

- SLB(美国)

- Equinor ASA(挪威)

- 辉固(荷兰)

- 海鸥地质服务(挪威)

- DUG科技(澳大利亚)

- TGS-NOPEC地球物理(我们。)

- 阿斯彭科技(美国)

- GLOBEClaritas(新西兰)

主要行业发展:

- 2023年5月-Halliburton 宣布其DecisionSpace Geosciences 软件是其标准地球科学工具箱,而OpenWorks 则采用开放的地下数据宇宙作为其用于解释地下数据的企业数据库。具有里程碑意义的哈里伯顿数字解决方案高级副总裁 Nagaraj Srinivasan 表示,DecisionSpace Geosciences 预计将为地下洞察、多学科团队的专业知识以及 Equinor 的技能提供一个平台。

- 2023年5月-全球地震数据公司 CGG 与石油公司 OMV 签署了一份合同,在最初三年内继续在其维也纳总部的一个中心进行专门运营。根据协议,CGG 宣布 OMV 将继续从内部使用 CGG 先进的地震成像和储层表征技术中获得优势。

- 2023年3月-哈里伯顿 (Halliburton) 宣布巴西国家石油公司 (Petrobras) 计划使用 Landmark iEnergy® 数字平台来应对地下挑战。两家公司签订了一份合同,允许 Petrobras 访问整个 Halliburton Landmark DecisionSpace® 365 地球科学套件,其中包括基于云的下一代技术,如可扩展地球建模、辅助岩性解释、地震引擎和 Neftex。

- 2023年2月-Equinor公司在加拿大纽芬兰近海Flemish Pass盆地的Cappahayden K-67发现已获得加拿大海上石油监管机构颁发的许可证。根据与该发现相关的油井和地震数据解释,C-NLOPB 估计 Cappahayden K-67 发现区蕴藏约 3.85 亿桶可采石油。

- 2022 年 8 月- CGG 与斯伦贝谢和其他几家公司在 Versal 统一地震数据生态系统上合作,以提供斯伦贝谢多客户端数据。消费者可以通过 Versal 直观、用户友好的在线界面无缝查看来自所有参与地震多客户端供应商的数据,从而简化对标准化全球多客户端数据的访问。

报告范围

市场报告提供了对市场的详细分析,并重点关注关键方面,例如领先的市场参与者、产品/服务类型以及产品的领先应用。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.28% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务

|

|

按技术

|

|

|

按地点

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 96.9 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 9.28%。

在全球地震数据处理和成像软件发展的推动下,石油和天然气成为市场的主导部分。

2025年北美市场规模达29.7亿美元。

严格的温室气体减排标准和对脱碳的日益关注是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Equinor、埃克森美孚、Flour Corporation、ADNOC Group 和 NRG Energy。

预计到2034年全球市场规模将达到217.3亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 337

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道