半导体制造设备市场规模、份额和行业分析,按设备类型(前端设备和后端设备)、按尺寸(2D、2.5D 和 3D)、按应用(半导体制造厂/铸造厂、半导体电子制造和测试中心)以及区域预测,2026-2034 年

半导体制造设备市场未来展望

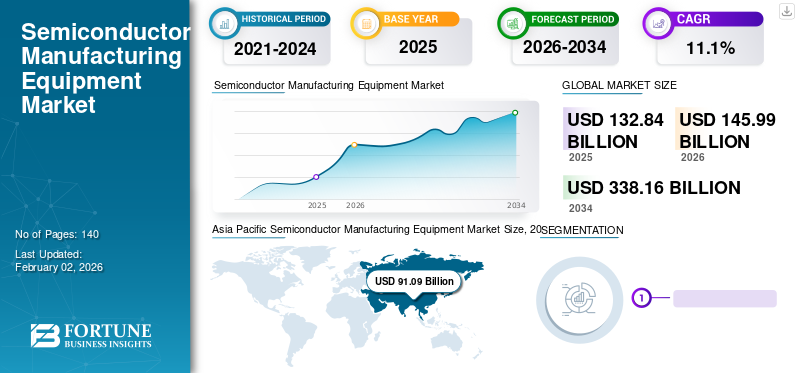

2025年全球半导体制造设备市场规模为1328.4亿美元,预计将从2026年的1459.9亿美元增长到2034年的3381.6亿美元,预测期内复合年增长率为11.1%。 2025年,亚太地区在半导体制造设备市场占据主导地位,份额为16.4%。

半导体制造设备用于制造半导体晶圆、IC芯片、存储芯片、电路等。硅晶圆制造设备用于制造过程的早期阶段。晶圆加工设备包括光刻工具、蚀刻机、化学气相沉积机、测量机和工艺/质量控制设备。

制造相关活动、制造设施的停止以及供应链的中断对 2020 年第一季度和第二季度(2020 年 1 月至 2020 年 6 月)的市场增长产生了负面影响。由于制造设施的全面重新开放,2020 年第三季度后主要参与者的收入大幅增长。

电子、汽车和数据处理等各个行业对半导体的需求增长预计将增加对这些产品的需求,从而推动市场的增长。此外,销量的增长电动汽车汽车应用对半导体的需求不断增长,为这些产品的供应商带来了机遇。 2021年全球电动汽车销量较2020年增长109%。

下载免费样品 了解更多关于本报告的信息。

各种最终用户对分立器件、功率半导体和高功率模块的需求不断增长,预计将推动半导体制造设备市场的增长。此外,由于消费者对紧凑尺寸产品的偏好增加,将半导体集成在单个芯片上的趋势不断增长。在这种情况下,该设备主要用于将半导体元件组装成单个芯片。此外,由于数据中心应用中采用半导体,人工智能(AI)也正在推动市场的增长。这些数据中心采用IC芯片组装,有助于降低运营成本并提高效率。

下载免费样品 了解更多关于本报告的信息。

半导体制造设备市场要点

- 2025 年市场规模:27.3 亿美元

- 2026 年市场规模:34.3 亿美元

- 2034 年预测市场规模:147 亿美元

- 复合年增长率:2026-2034 年 19.95%

- 北美以80.95%的份额主导镥177市场,2025年产值达22.1亿美元。

- 2024 年,LUTATHERA(镥 Lu 177 dotatate)细分市场占据最大市场份额。

- 2024 年,前列腺癌细分市场占据最高市场份额。

北美

北美地区 2025 年创造了 22.1 亿美元的收入,预计 2026 年将达到 27.3 亿美元。

欧洲

2025年欧洲为3.4亿美元,预计2026年将增长至4.5亿美元。

亚太地区

亚太地区 2025 年达到 1.3 亿美元,预计 2026 年将达到 1.7 亿美元。

我们。

该市场受益于先进的放射治疗基础设施和强大的放射性药物制造能力。

日本

癌症患病率的上升和靶向放射性药物疗法的日益采用正在支持市场增长。

阅读更多

半导体制造设备市场趋势

技术进步积极推动市场增长

市场上的知名企业正在努力引入纳米压印和最先进的光刻等尖端技术,旨在实现最快的制造速度。例如,2021 年 9 月,总部位于美国的 Riber 推出了专为亚洲半导体制造量身定制的最新 MBE 6000 机器。该设备适用于电子和光电设备的生产,以及 4G、5G 和光纤网络等电信领域的关键组件。这些机器的显着特点包括高生产能力和精度。近年来,人工智能 (AI) 和工业 4.0 等进步进一步提高了生产能力、准确性,最大限度地减少了浪费,并提高了主要行业参与者的利润率,促进了市场增长。

此外,对更小、更快、更节能的电子元件的需求不断增长,正在推动半导体制造领域的研发工作。这种小型化和增强性能的推动力预计将刺激先进制造技术的采用,并有助于市场的扩大。此外,智能制造概念的演变和物联网功能的集成预计将彻底改变半导体生产工艺,为行业内的增长和创新提供新的机会。

半导体制造设备市场增长因素

无线技术和制造行业的产品需求不断增加,推动市场增长

半导体行业的半导体元件、IC 芯片和逻辑电路在自动驾驶汽车、联网设备、消费电子产品、家用电器和电动汽车等各个领域的利用率显着上升。这一激增主要是由汽车行业不断升级的自动化推动的,这推动了对光刻系统和半导体芯片的需求,从而刺激了对机械制造半导体元件的需求。

此外,随着电信行业采用 SIC 晶圆(半绝缘碳化物晶圆)以增强印度、美国等经济体的 5G 网络连接,正在出现一种明显的趋势。这一趋势将增加对制造机械的需求。此外,智能城市和智能家居日益增长的需求正在放大对IC芯片和组件的需求,进一步推动市场增长。

此外,物联网(IoT)设备的激增以及人工智能(AI)和机器学习(ML)等新兴技术的出现预计将进一步推动对半导体元件的需求,从而导致市场持续扩张。随着各行业继续拥抱数字化转型和互联,半导体制造行业预计将在未来几年实现持续增长和创新。

制约因素

高资本投资抑制产品需求

半导体制造设备成本极高,需要巨额资金投入。机器价格的波动预计将阻碍市场增长。这是因为主要参与者在采购原材料时面临一定的困难。此外,由于COVID-19大流行,中美之间的贸易,加上供应链的中断,正在影响零部件的进出口,从而直接影响这些机器的制造成本。例如,这些系统成本从 15 美元到 200 亿美元不等。预计这些因素将抑制市场增长。

设计模式的复杂性抑制市场增长

半导体制造工艺需要洁净的系统和整洁的制造工艺空间。灰尘颗粒会妨碍整个制造工厂,给公司带来巨大损失。由于制造半导体时出现缺陷而导致供应链延迟,给供应商或制造商造成损失。由于芯片上在非常小的空间内存在多种设计模式,因此设计模式的复杂性要求在芯片上传输精确数据的高精度。此外,对各种尺寸 SIC 晶圆的需求不断增长,导致光刻设备的波长缩短。所有这些因素预计都会抑制市场的增长。

半导体制造设备市场细分分析

按设备类型分析

对逻辑电路和分立器件的需求不断增长,预示着前端设备领域的强劲增长

按设备类型,市场分为后端设备和前端设备。

在预测期内,前端设备领域将呈现最高的复合年增长率。到 2026 年,前端设备领域预计将以 84.64% 的份额引领市场。由于存在提出此类系统的主要参与者,前端设备领域是市场的主要贡献者。此外,各种最终用户对 IC 芯片和逻辑电路的需求不断增长,增加了这些系统的采用,进而推动了该领域的市场增长。

随着汽车和汽车行业创新性封装解决方案的推出,后端设备领域预计将出现大幅增长。消费电子产品行业。所有这些因素都推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按维度分析

由于需要高效率,3D 细分市场将呈现更高的复合年增长率

根据维度,市场分为 2D、2.5D 和 3D。

预计 3D 细分市场将出现强劲增长,并在 2026 年以 43.16% 的份额占据市场主导地位。这是由于高带宽内存 (HBM) 产品的不断发展、更高的性能和更高的效率等各种特征所致。这些类型的设备主要用于数码相机、手机和个人数字助理。

2D 和 2.5D 细分市场将出现大幅增长。这是由于更高的带宽、高芯片功能、更宽的带宽以及减少连线的时间和成本等特点。这些因素推动了市场的增长。

按应用分析

由于制造业对电路的需求不断增长,半导体制造厂/代工部门将出现显着增长

按应用划分,市场分为半导体电子制造、半导体制造厂/代工厂和测试中心。

由于终端用户(例如, 医疗器械、电子和汽车。

由于人们对半导体及其组件测试的认识不断提高,半导体电子制造领域预计将呈指数级增长。此外,政府有关设备测试的严格政策预计将推动该领域的增长。

区域见解

市场范围包括北美、亚太、欧洲、中东和非洲、南美五个地区。

Asia Pacific Semiconductor Manufacturing Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场价值为910.9亿美元,占全球收入的68.60%,预计到2026年将达到1007亿美元。由于台湾、日本和中国等国家/地区拥有强大的电路、分立器件和逻辑电路等半导体器件供应链,亚太地区处于领先市场的最佳位置。汽车和消费电子行业的增长预计将推动这些工业领域对 SIC 晶圆和 IC 芯片的需求。此外,印度和韩国也有大量供应商,预计将为亚太市场的增长做出贡献。日本市场预计到2026年将达到201.1亿美元。中国市场预计到2026年将达到339.8亿美元。印度市场预计到2026年将达到170.4亿美元。

中国将因这些产品技术进步的采用而实现最快的增长

中国是半导体相关设备的制造中心之一。 Sizone Technology、JW Insights 等主要参与者在中国的地域分布最为广泛。此外,完善的基础设施部门和汽车行业的不断增长预计将刺激对这些机器的需求。此外,这些机器还用于制造 IC 芯片、逻辑电路、SIC 晶圆等。这将增加对半导体制造设备的需求,推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区对全球市场的贡献率为16.40%,估值为218.3亿美元,由于Applied Materials Inc、Kla Corporation、LAM Research Laboratories等制造商的存在,预计2026年将达到237.9亿美元。随后,该地区的主要供应商计划在可获得大量补贴的地方建立工厂。预计到2026年美国市场将达到164.5亿美元。

欧洲

2025年欧洲市场规模为143.4亿美元,占全球市场份额的10.80%,预计2026年将达到156.6亿美元。预计欧洲在未来几年将出现大幅增长。这是由于与其他国家的良好贸易关系以及政府投资新半导体制造厂的举措。例如,据Euractiv德国报道,德国政府计划投资33.9亿美元建设半导体制造工厂。到2026年,英国市场预计将达到32.2亿美元。到2026年,德国市场预计将达到48.5亿美元。

中东、非洲和南美洲

2025年,中东和非洲市场达到33.3亿美元,占市场总收入的2.50%,预计2026年将达到35.1亿美元。由于一些在这些地区运营的公司的存在,预计中东和非洲以及南美洲将出现温和增长。此外,人口可支配收入的增加预计将导致迪拜、巴西、阿根廷等地的家用电器和消费电器支出增加。这预计将增加对机器制造IC芯片和组件的需求。

拉美

2025年,拉丁美洲市场规模为22.5亿美元,占全球需求的1.70%,预计2026年将增长至23.4亿美元。

主要行业参与者

知名企业强调提高整体市场占有率的战略

半导体制造设备厂商采取了产品推出、收购和业务扩张等策略来完善半导体制造设备的产品组合,并改善全球制造商的地理位置。此外,主要的半导体制造设备公司更注重采用此类产品的先进技术。此外,政府投资半导体制造厂的举措也有所增加。例如,2021年10月,日本政府计划向索尼、台积电等公司提供71.2亿美元补贴,用于日本西部的半导体制造设备设施。新工厂将能够生产尺寸为22nm和28nm(纳米)的SIC晶圆。这种情况促进了市场的增长。

顶级半导体制造设备公司名单:

- 应用材料公司(美国)

- 东京电子有限公司(日本)

- 泛林研究公司(美国)

- 阿斯麦(荷兰)

- 大日本银幕集团(日本)

- KLA 公司(荷兰)

- Ferrotec 控股公司(日本)

- 日立高科技公司(日本)

- ASM国际(我们。)

- 佳能机械公司(日本)

主要行业发展:

- 2023 年 4 月:应用材料公司推出了 VeritySEM 10,这是一种新型电子束计量系统,专为精确测量采用 EUV 和新兴高数值孔径 EUV 光刻图案的半导体器件特征的关键尺寸而设计。

- 2023 年 3 月:SCREEN Holdings Co., Ltd. 的子公司 SCREEN PE Solutions Co., Ltd. 推出了 Ledia 7F-L 直接成像系统,以满足大型基板和金属掩模上精确图案形成日益增长的需求,特别是在电信和物联网基础设施领域。

- 2023 年 1 月:Advantest Corporation 敲定了收购 Shin Puu Technology Co., Ltd. 的协议,Shin Puu Technology Co., Ltd. 是一家台湾印刷电路板 (PCB) 供应商,从事电子设备的关键部件的制造和组装业务。

- 2022 年 12 月:Tokyo Electron Limited 推出了 CELLESTA MS2,这是一种新型表面处理和晶圆清洁系统,采用刷子和双流体喷雾技术,可提高物理清洁效率。该系统可以同时处理晶圆的两个表面,与 TEL 之前的系统相比,单位面积的生产率提高了 1.5 倍以上。

- 2022 年 6 月:日立 High-Tech Corporation 推出了检测系统 DI2800,这是半导体制造过程中必不可少的新型现场晶圆缺陷检测仪。

报告范围

定制请求 获取广泛的市场洞察。

该报告重点关注全球领先地区,以更好地了解各种应用。此外,该报告还提供了对行业动态的见解,并分析了全球快速使用的技术。它还包括一些关键因素和限制因素,以帮助读者深入了解市场。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 11.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型

按尺寸

按申请

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 1328.4 亿美元。

Fortune Business Insights 预计,到 2034 年,该市场规模将达到 3381.6 亿美元。

复合年增长率为 11.1%,市场在预测期内将呈现强劲增长。

对联网汽车和无线技术的产品需求不断增长预计将推动市场增长

应用材料公司、ASML、ASM International、Tokyo Electron Limited 和 KLA Corporation 是全球市场上的顶尖公司。

前端设备领域预计将获得最高的复合年增长率。

半导体制造厂/代工部门预计将占据市场上最高的复合年增长率。

预计亚太地区将成为市场中复合年增长率最高的地区

模式的复杂性和功能缺陷预计将抑制市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。