败血症抗生素市场规模、份额和行业分析,按药物类别(青霉素、头孢菌素、氟喹诺酮类、糖肽等)、给药途径(口服和肠胃外)、分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

主要市场见解

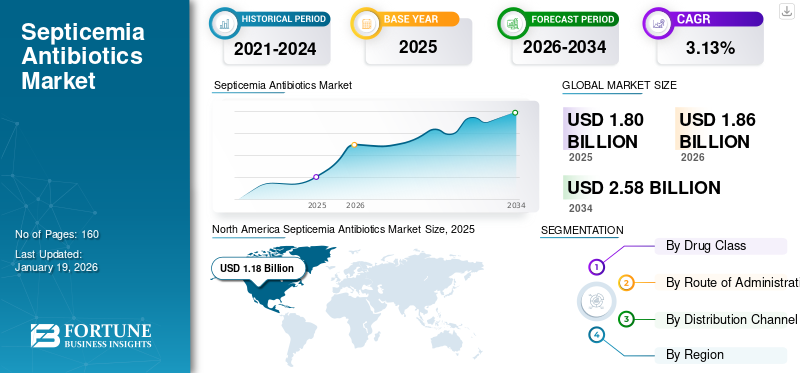

2025年,全球败血症抗生素市场规模为18亿美元。预计该市场将从2026年的18.6亿美元增长到2034年的25.8亿美元,预测期内复合年增长率为3.13%。北美在败血症抗生素市场占据主导地位,2024年市场份额为44.13%。

败血症,也称为血液中毒,是一种严重的疾病,当细菌或其他传染源进入血液并扩散到全身时就会出现。这可能引发败血症,这是身体对感染产生的严重且反复危及生命的炎症反应,需要及时进行抗生素治疗。

该市场主要受到金黄色葡萄球菌、肺炎链球菌和大肠杆菌等细菌感染发病率上升的推动,因为这些感染可能导致严重的败血症。医院获得性感染、手术并发症和危重病人数量的增加都导致败血症发病率增加,因为这些容易发生严重感染。这共同提高了抗生素产品用于治疗各种细菌引起的败血症的采用。因此,抗生素在败血症的治疗中发挥着重要作用,预计市场的增长在预测期内将会增加。

- 例如,根据 Science Direct 发表的研究,2025 年 6 月,在 1085 名住院患者中,16.7% 患有细菌感染。如此多的病例增加了败血症的可能性,进而增加了对治疗感染的抗生素的需求。

由于拜耳公司、Torso Healthcare 和 Mylan Laboratories Limited 等主要参与者的高研发投资,预计该市场未来将呈现显着增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

导致败血症的严重感染发病率上升推动市场增长

导致败血症的严重感染病例数量不断增加,推动了预测期内的市场增长。儿童和老年人口的增加也支持了市场的增长,因为由于免疫系统减弱,非常年轻和非常年老的人更容易患败血症。抗生素在治疗引起败血症和其他危及生命的并发症的细菌感染中发挥着重要作用。因此,败血症病例的增加导致对抗生素的需求增加。此外,尿路感染是血液感染的主要来源。因此,尿路感染(UTI)病例的增加也可能导致败血症病例的增加。

- 例如,根据泌尿科护理基金会 2022 年 11 月发布的数据,大约 12% 的男性和 60% 的女性一生中至少患有一次尿路感染。

市场限制

抗菌素耐药性 (AMR) 威胁的上升阻碍了市场增长

抗生素耐药性(AMR)病例的增加显着阻碍了败血症的发生抗生素市场生长。多种细菌具有抵抗现有抗生素作用的能力,这限制了败血症的治疗选择。这导致更高的死亡率、更长的住院时间以及医疗保健成本的提高,预计这将对产品采用率产生负面影响,并阻碍预测期内的市场增长。

- 例如,根据国家生物技术信息中心2021年3月公布的数据,尿路感染中抗菌药物耐药性(AMR)的患病率为53%。 AMR 患病率的上升会降低用于治疗败血症的抗生素的功效。

市场机会

开发新产品来应对抗生素耐药性感染提供了利润丰厚的增长机会

包括败血症在内的抗生素耐药性感染的兴起,为新型抗生素开发市场提供了利润丰厚的增长机会。抗生素耐药性是全球主要的健康威胁,肺部感染和尿路感染患病率上升,导致败血症并增加抗生素的使用率,从而导致疾病和死亡率增加。这对对抗耐药菌株的新型败血症抗生素产生了强烈需求。此外,各国政府、制药公司和研究机构通过资助计划大力投资抗生素研发,例如专门针对败血症等新抗生素开发的 CARB-X。

- 例如,2024年1月,UTILITY Therapeutics Ltd.宣布接受治疗尿路感染的抗生素PIVYA的新药申请(NDA),并由AMR(抗生素耐药性)行动基金牵头融资。

市场挑战

疾病诊断的复杂性可能限制市场增长

为了诊断败血症,没有普遍接受的测试,导致高度依赖症状评估工具和血培养,从而导致潜在的误诊或延误治疗。此外,败血症是一种复杂的疾病,患者的反应和潜在的适应症各不相同,这使得诊断和治疗过程进一步复杂化。

- 例如,根据MedPark医院公布的数据,为了诊断败血症,医生会评估患者的病史、血液检查、肾功能检查、血培养、尿液/痰/伤口/脓液培养以及胸部X光检查、超声波检查、计算机断层扫描(CT)、磁共振成像(MRI)等方面。这种诊断的复杂性可能会降低诊断和治疗率,并限制全球败血症抗生素市场的增长。

败血症抗生素市场趋势

人工智能利用率的提高是一些主要市场趋势

过去几年,由于抗生素使用过量或不彻底,导致细菌感染增多,抗菌素耐药性危机日益加剧。为了解决这个问题,人工智能被用来加速药物发现,预测耐药模式,并优化个体患者的败血症抗生素选择,从而制定更有效和个性化的治疗策略。与传统方法相比,人工智能算法可以分析大量数据,更有效地识别潜在的新抗生素候选物,从而有可能缩短药物开发的时间和成本。

- 例如,根据 NPJ 杂志发布的数据,2025 年 3 月,人工智能的采用预计会增加,展示了在细菌感染诊断、AMR 监测和抗生素发现方面的应用。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物类别

可用性和有效性推动青霉素细分市场的增长

根据药物类别,市场分为青霉素、 头孢菌素、氟喹诺酮类、糖肽等。

到2024年,青霉素在全球败血症抗生素市场中占据主导地位并占据最大份额。这种主导地位是由于其相对较低的毒性和历史意义。此外,与更新且更专业的抗生素相比,青霉素及其衍生物相对便宜。青霉素对革兰氏阳性菌显示出显着的功效,包括葡萄球菌和链球菌菌株,它们是败血症等严重感染的常见原因。此外,青霉素对人体细胞的毒性低,这是一个主要优点,提高了产品的采用率。

头孢菌素细分市场占有相当大的市场份额,预计在预测期内将以最高的复合年增长率增长。这种增长归因于它们对革兰氏阳性和革兰氏阴性细菌的广谱活性及其在广泛的临床环境中的有效性。此外,正在进行的头孢菌素与尿路感染导致败血症原因的研究也支持该细分市场的增长。

- 例如,根据国家生物技术信息中心2024年2月公布的数据,头孢地考是一种用于抗菌活性的新型头孢菌素药物。它于 2019 年 11 月获得美国 FDA 批准用于治疗复杂性尿路感染和呼吸机相关肺炎,这是败血症的一些主要原因。

按给药途径

快速作用和高生物利用度促进肠胃外细分市场的增长

根据给药途径,市场分为口服和肠胃外。

在预测期内,注射剂细分市场占据最高市场份额。这种增长是精确剂量和将败血症抗生素直接快速输送到血液中的结果,使其成为急诊和重症监护环境中的首选方法。此外,肠胃外给药途径,尤其是静脉内(IV)给药,起效快,生物利用度高,这对于有效治疗危及生命的血流感染至关重要。

- 例如,盐酸万古霉素是一种静脉注射剂,用于治疗败血症。

由于其便利性和成本效益,特别是在不太严重的情况下,口腔细分市场在 2024 年将占据重要的市场份额。口服药物配方的进步和创新的吸收机制也促进了该领域的增长。

按分销渠道

对公共卫生的日益关注增强了医院药房领域的主导地位

按分销渠道划分,市场分为医院药店、零售药房和网上药房。

2024 年,医院药房领域占据了最高的市场份额。该领域的增长主要是由于败血症患者人数众多,他们更喜欢住院治疗。此外,医院药房还有助于及时施用抗生素,从而推动了该细分市场的增长。

零售药房领域占据了很大的市场份额。这是由于它们对患者的可及性和便利性。此外,如果发生不太严重的败血症感染,零售药店是患者的最初接触点。

败血症抗生素市场区域展望

市场按地理位置分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Septicemia Antibiotics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,到 2025 年收入将达到 11.8 亿美元。人们对败血症的认识不断提高,研发领域的大量投资推动了该地区的增长。此外,不同的主要参与者正在大力投资药物发现和开发,这也支持了该地区的市场增长。

我们。

2024年,美国市场在北美占据最大份额。这是由于败血症感染发病率的上升。这种高发病率预计将增加对新型抗生素的需求,从而支持该国的市场增长。此外,有利的监管政策和使用的增加人工智能(AI)在败血症管理的各个方面日益发挥作用,支持该国的市场增长。

- 例如,根据《临床微生物学杂志》发布的数据,2022年3月,北美和欧洲每年发生超过200万例血流感染(BSI)病例。

欧洲

由于医院获得性感染和败血症发病率上升,欧洲在全球市场中占有重要份额。此外,欧洲制药公司对研发的大量投资促进了创新败血症抗生素的开发。

- 例如,根据欧洲疾病预防控制中心公布的数据,2024年5月,欧洲每年有超过430万患者受到医院获得性感染的影响,这是败血症的主要原因。发病率的上升预计将推动整个地区的市场增长。

亚太地区

亚太地区占有相当大的份额,并且是市场增长最快的地区。败血症抗生素需求的增加和败血症的高发病率推动了该地区的市场增长。

- 例如,根据《国际传染病杂志》2025年4月公布的数据,在中国,2019年血流感染患病率较2014年增加了73.0%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将在全球市场中占据相当大的份额。这些地区面临着包括败血症在内的传染病的沉重负担,这推动了对抗生素的需求并促进了市场增长。此外,人们对细菌感染和及时治疗重要性的认识不断提高,也有助于这些地区的市场增长。

竞争格局

主要行业参与者

主要公司的有效抗生素产品组合多样化,导致其在市场上占据主导地位

全球市场反映出分散的竞争结构,Intelicure Lifesciences 和 AdvaCare Pharma 等公司占据了显着份额。

Intelicure Lifesciences 占据了很大的市场份额,其主导地位归因于其多种有效的抗生素,特别是针对引起败血症的常见病原体的抗生素。该公司的万古霉素注射液是一种常用且广泛使用的抗生素,用于治疗败血症。公司在医院、诊所和零售药店等关键市场拥有强大的影响力,这对于支持公司的市场扩张至关重要。

此外,拜耳股份公司、STERIS HEALTHCARE PVT LTD、Cipla 和 Allecra Therapeutics SAS 是市场上的其他主要参与者。这些主要参与者专注于开发败血症抗生素,并在研发方面进行了大量投资,以支持公司在市场上的增长。

关键清单 败血症抗生素公司简介

- 拜耳公司(美国)

- STERIS HEALTHCARE PVT 有限公司(印度)

- AdvaCare 制药公司(印度)

- 情报库生命科学(印度)

- 西普拉(印度)

- 迈兰机构有限责任公司(美国)

主要行业发展

- 2025 年 3 月:GSK plc. 的 Blujepa(gepotidacin)获得美国 FDA 批准,这是一种用于治疗女性成人和儿童患者的单纯性尿路感染 (uUTI) 的抗生素。当尿路感染 (UTI) 中的细菌扩散到血液中时,可能会导致败血症。

- 2025 年 3 月:Avenacy在美国市场推出了五种注射用抗生素产品,其中包括注射用氨苄青霉素,用于治疗败血症。

- 2024 年 10 月:OCEAN Dx 与波尔多大学医院合作,推出了败血症快速诊断测试。这种早期检测有望提高败血症抗生素的采用率。

- 2024 年 2 月:Allecra Therapeutics GmbH 的 EXBLIFEP 获得美国 FDA 批准,这是一种用于治疗复杂性尿路感染 (cUTI) 的抗生素。尿路感染是败血症的主要原因,尿路感染细菌可以进入血液。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家败血症流行情况、主要行业发展、新产品发布、主要国家合作伙伴关系、并购详细信息的信息。市场 报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2023 |

|

增长率 |

2026-2034 年复合年增长率为 3.13% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 18 亿美元,预计到 2034 年将达到 25.8 亿美元。

2025年,市场价值为11.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 3.13%。

青霉素细分市场在药物类别方面处于领先地位。

推动市场的关键因素是败血症发病率上升和对新型抗生素的需求增加。

AdvaCare Pharma、Torso Healthcare 和 Cipla 是市场上的顶级参与者。

2025 年,北美将主导市场。

对血液感染的认识提高、新产品的开发以及发展中市场败血症抗生素需求的增加是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。