碳化硅纤维市场规模、份额和行业分析,按形式(连续、编织等)、按用途(复合材料和非复合材料)、按应用(航空航天与国防、能源与电力、工业等)以及区域预测,2026-2034 年

碳化硅纤维市场规模

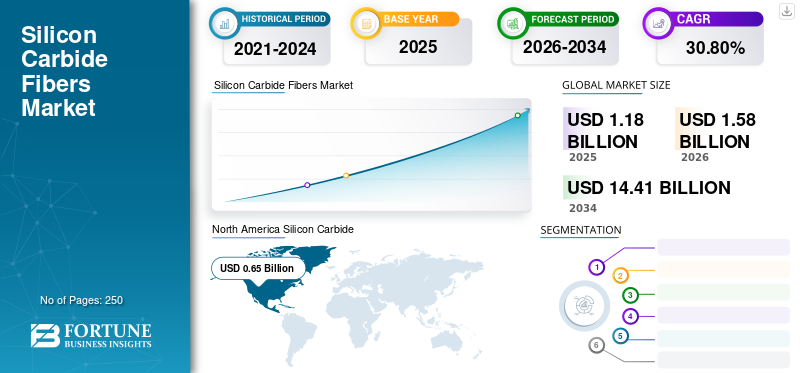

2025年全球碳化硅纤维市场规模为11.8亿美元,预计将从2026年的15.8亿美元增长到2034年的144.1亿美元,预测期内复合年增长率为30.80%。北美在碳化硅纤维市场上占据主导地位,到2025年,其市场份额将达到55.20%。此外,由于其优异的性能,包括耐腐蚀、抗氧化、可调节电阻率和低密度等,美国碳化硅纤维的市场规模预计将大幅增长,到2034年将达到39.5亿美元,是其他无机纤维无法比拟的CMC的理想增强材料。

碳化硅(SiC)纤维由碳化硅分子组成,主要采用激光驱动化学气相沉积(CVD)和矢岛等工艺生产。这些纤维因其能够承受高达 2,700 度的极端温度而闻名。这些特性使它们成为首选燃气轮机和核电站。此外,碳化硅纤维生产技术的快速进步以及航空航天工业部件生产中越来越多地采用轻质材料将推动全球碳化硅纤维市场在回顾期内的增长。

由于政府在 COVID-19 大流行期间实施的限制,航空航天业受到干扰,对市场产生了重大影响。这次疫情造成了疫情防控、供应链扰乱和消费活动冻结。这迫使飞机制造商关闭工厂,导致训练有素的熟练劳动力严重短缺,因此飞机生产仍然关闭。此外,许多国家封锁了非必要贸易活动和运输的国际边境,从而严重阻碍了航空航天业的发展。然而,由于各国政府正在采取支持措施让经济重回正轨,预计新兴国家市场的复苏速度将快于发达国家。因此,市场可能会在未来几年内趋于稳定。

下载免费样品 了解更多关于本报告的信息。

全球碳化硅纤维市场概况

市场规模及预测:

- 2025年市场规模:11.8亿美元

- 2026年市场规模:15.8亿美元

- 2034 年预测市场规模:144.1 亿美元

- 复合年增长率:30.80%(2026-2034)

市场份额:

- 2025 年北美占据主导地位,市场份额为 55.20%

- 受耐腐蚀、抗氧化、可调电阻率和低密度等优异性能的推动,美国市场预计到 2034 年将达到 39.5 亿美元,是陶瓷基复合材料 (CMC) 和其他先进应用的理想选择

区域见解:

- 北美:2023年市场规模3.903亿美元;增长由美国主导的航空航天业、研发和生产扩张推动

- 欧洲:需求由预热器和换热器等工业机械应用驱动

- 亚太地区:能源和电力行业需求推动增长,尤其是耐温连续纤维

- 世界其他地区:中东和非洲化学品制造需求领先;拉丁美洲通过航空航天业扩张实现增长

碳化硅纤维市场趋势

增强纤维性能的技术进步将提供利润丰厚的市场增长机会

最初,由于供应有限,碳化硅纤维成本较高。这些纤维的大部分商业制造由日本和美国控制,这导致一些全球生产商开发先进技术来生产大量碳化硅纤维。许多公司和研发中心专注于高温环境下的有效产品制造。例如,NASA 已获得 Sylramic-iBN 专利,这是一种无毒碳化硅纤维,可承受高达 1,500°C 的高温。因此,这些参与者的主动性将增强纤维生产的技术创新,从而实现大规模制造。纤维生产技术的不断进步将为预测期内市场的显着增长提供有利可图的机会。

下载免费样品 了解更多关于本报告的信息。

碳化硅纤维市场增长因素

各行业对陶瓷公制复合材料的需求不断增加,推动产品消费

碳化硅基纤维越来越多地采用陶瓷基复合材料 (CMC)将导致市场在预测时间内蓬勃发展。这种增长归因于优越的耐热性和高机械强度等有益特性。此外,SiC纤维具有优异的性能,包括耐腐蚀、抗氧化、可调电阻率和低密度,使其成为CMC的理想增强材料,是其他无机纤维无法比拟的。

CMC 在能源和电力应用中的消耗不断增长,例如热交换器和聚变反应堆壁,将刺激产品需求。此外,美国能源部正在审查轻水核反应堆燃料棒的 CMC 包壳,预计能源和电力行业 CMC 消耗量将激增。此外,北美和欧洲航空航天和国防工业的快速增长预计将推动陶瓷基复合材料产品的采用。

新兴电动汽车市场推动碳化硅市场增长

由于化石燃料价格上涨,对电动汽车(EV)的需求急剧增长。消费者转向电动汽车,因为它具有额外的好处,包括加油方便、与传统齿轮车辆相比更方便以及维护成本低。因此,有必要维持用于生产车辆的原材料和电气元件的供应链。碳化硅(SiC)是主要汽车评论中使用的材料之一,例如DC-DC转换器和车载充电器。因此,快速扩张的电动汽车行业预计将在预测期内推动碳化硅市场的扩张。

制约因素

制造成本高导致产品价格高限制了市场增长

碳化硅纤维的高价格限制了其在各种应用中的采用。碳化硅的不断进步导致了对大型机械的需求,这提高了总体成本,从而提高了碳化硅纤维的价格。此外,碳化硅自然很难获得,因此公司使用过多的熔炉技术来制造硅化合物。因此,这会影响产品制造和加工成本。因此,这些因素是预测时间内市场增长的主要制约因素。

碳化硅纤维市场细分分析

按形态分析

由于核电行业的高需求,该细分市场持续占据市场主导地位

根据形式,碳化硅纤维市场分为连续型、编织型和其他类型。 2026 年,连续细分市场占据 63.63% 的领先市场份额,预计在预测时间内将继续占据主导地位。连续纤维在高辐射环境下提供卓越的性能,为车辆产生高牵引力核电一代产业。此外,增强陶瓷基复合材料和增强连续长丝具有高韧性和卓越的减重效果。因此,这些因素将推动细分市场的持续增长。

另一方面,高温应用中编织碳化硅纤维的消耗量增加将推动产品消耗。此外,在高超音速应用中越来越多地采用碳化硅基复合材料将进一步推动该细分市场的增长。

按使用情况分析

复合材料领域因其能够承受极端不利条件而引领市场

根据用途,碳化硅纤维市场分为复合材料和非复合材料。复合材料领域预计在 2026-2034 年期间将以最高增长率增长,预计 2026 年全球份额为 74.14%。非氧化物碳化硅纤维增强复合材料在结构和恶劣环境条件应用中提供高性能。这样的特点使得 复合材料是金属高温合金和整体复合材料无法比拟的。此外,这些复合材料的设计考虑了特定寿命、温度、环境条件和压力的能力,推动了该领域的增长。

此外,由于其耐温特性,非复合材料应用中越来越多的产品采用,将在预测期内显着推动市场发展。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

航空航天与国防领域产品应用领域扩大,占据主导地位

根据应用,碳化硅纤维市场分为航空航天与国防、能源与电力、工业等。航空航天领域的市场份额最高,到2026年将占47.23%。航空航天领域纤维的使用主要来自飞机发动机、涡轮泵和热保护系统。这种增长与其耐热和轻质的特性有关。

另一方面,燃气轮机发动机、核反应堆燃料包壳和辐射毯对碳化硅纤维的消耗不断增长,将增加能源和电力领域的产品需求。由于化学工业制造反应器、热交换器、重整器和过滤器的产品利用率不断提高,预计工业应用领域将出现大幅增长。其他部分包括推进、塑料和金属。因此,这些应用中对产品的需求不断增加将促进市场增长。

区域见解

North America Silicon Carbide (SiC) Fibers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场收入为6.5亿美元,占全球市场收入的55.20%,预计2026年将增长至8.8亿美元。碳化硅纤维的快速工业化和不断进步的技术进步推动了北美市场的增长。在该地区,美国占有最高的市场份额。碳化硅纤维产量的增加、研发活动的增加以及航空航天业的发展是推动该国产品需求的突出因素。预计到2026年美国市场将达到6.57亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场规模为3.5亿美元,占全球行业的29.20%,预计2026年将达到4.6亿美元。在欧洲,对该产品的高需求与快速工业化有关。预热器、辐射管和换热器等应用对碳化硅基产品的需求迅速增加,这些产品进一步应用于工业机械。英国市场预计到2026年将达到0.46亿美元,而德国市场预计到2026年将达到2.01亿美元。

亚太地区

2025年,亚太地区市场规模为1.4亿美元,占全球市场份额的11.90%,预计2026年将达到1.9亿美元。在亚太地区,市场增长主要归因于能源和电力应用中对连续纤维的需求不断增长,因为连续纤维具有更高的强度和耐温特性。日本市场预计到2026年将达到0.59亿美元,中国市场预计到2026年将达到0.72亿美元,印度市场预计到2026年将达到0.32亿美元。

中东和非洲

在世界其他地区,中东和非洲是领先地区。化学制造应用中的产品消耗不断增加,例如 热交换器、反应器、过滤器和重整器将促进该地区的市场增长。此外,拉丁美洲航空航天业的扩张将在不久的将来展现出显着的市场增长。

碳化硅纤维市场主要企业名单

业务和产能扩张以留住更多客户是企业实施的关键战略举措

宁夏安特利碳材料有限公司、特种材料公司和宇部兴产株式会社是市场上的主要生产商。这些碳化硅纤维公司采取了产能扩张和最终用户协议等增长战略。其中宁夏安特利碳材料有限公司拥有一个加工车间和两条生产线,年生产能力为70吨。

主要公司简介:

- NGS Advanced Fibers Co., Ltd.(日本)

- 特种材料(美国)

- 宇部兴产株式会社(日本)

- 美国元素(我们。)

- 纳米壳有限责任公司(我们。)

- 宁夏安特力碳材料有限公司(中国)

- 苏州赛飞集团有限公司 (中国)

- Haydale Graphene Industries Plc(英国)

- 马泰克(美国)

- BJS 陶瓷有限公司(德国)

- SkySpring 纳米材料公司(我们。)

主要行业发展:

- 2017 年 3 月:Haydale Graphene Industries Plc 的子公司 Advanced Composite Materials LLC 签订了一项为期四年的协议,为全球模具和耐磨解决方案工业制造商供应 SiC 微纤维。该协议最初四年的潜在销售价值超过 260 万美元。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告提供了碳化硅纤维的详细市场分析、市场规模以及数量和价值的预测。它重点关注领先公司、形式、用途、应用和产品等关键方面。此外,报告还提供了市场分析、市场数据的研究方法以及对市场趋势的洞察。它强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元);体积(千吨) |

|

增长率 |

2026年至2034年复合年增长率为30.80% |

|

分割 |

按形式

|

|

按用途

|

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为15.8亿美元,预计到2034年将达到144.1亿美元。

2025年,市场价值为11.8亿美元。

该市场的复合年增长率高达 30.80%,在预测期内(2026-2034 年)将呈现可观的增长。

预计复合材料领域将在预测期内引领市场。

各行业对陶瓷公制复合材料的需求不断增加预计将推动产品消费。

2025年,美国在北美市场的份额最高。

宁夏安特利碳材料有限公司、特种材料公司和宇部兴产株式会社是市场的领先参与者。

航空航天和能源电力行业的快速增长预计将增加该产品的消费。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

相关报道