碳化硅 (SiC) 器件市场规模、份额和行业分析,按产品类型(SiC MOSFET、SiC 二极管/SBD 和 SiC 模块)、按额定电压(高达 650V、650V–1200V、1200V–1700V 和 1700V 以上)、按功率范围(低功率 (50 kW))、按应用(汽车、工业、能源和公用事业、航空航天与国防等)以及区域预测,2026 – 2034 年

主要市场见解

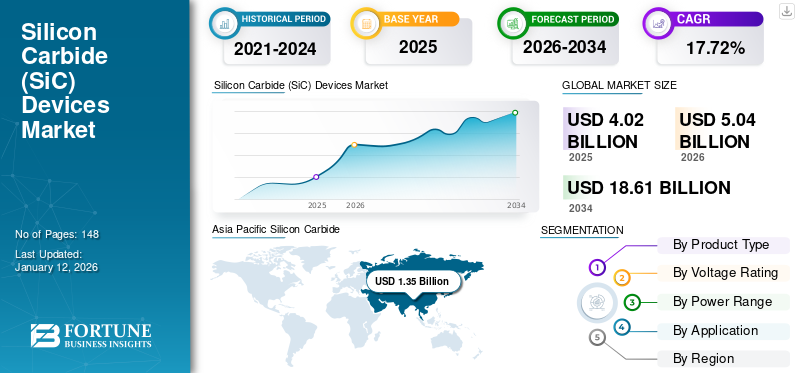

2025年,全球碳化硅(SiC)器件市场规模为40.2亿美元。预计该市场将从2026年的50.4亿美元增长到2034年的186.1亿美元,预测期内复合年增长率为17.72%。亚太地区主导碳化硅(SiC)器件市场,2025 年市场份额为 31.84%。

碳化硅 (SiC) 器件是一类由碳化硅晶体结构制成的半导体材料。 它被用于许多应用中,以提高能源使用的整体效率并减少能源从一个地方转移到另一个地方时的损失量,例如电动汽车和汽车动力传动系统、可再生能源、工业驱动系统和其他电力转换设备。由于电动汽车电气化、可再生能源解决方案、快速充电站和高效工业电力电子设备的不断发展,该市场正在经历显着增长。这是由于 SiC 器件具有在更高电压和热量水平下运行的独特能力,并且比标准硅半导体具有更高的效率。这一因素在推动市场增长方面发挥着重要作用。

此外,市场上的许多主要市场参与者,如意法半导体、英飞凌科技股份公司、Wolfspeed, Inc.、罗姆有限公司和 Semiconductor Components Industries, LLC,都致力于与电动汽车 (EV)、可再生能源和工业领域的领先公司建立战略合作伙伴关系。这些合作的重点是将基于 SiC 的解决方案与先进技术相集成,以提高效率。此外,这些合作伙伴关系还可以帮助公司扩大市场范围并获得新的应用程序。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

半导体设计中不断增长的生成式人工智能集成推动市场效率和创新

作为推动碳化硅器件市场创新的战略催化剂,生成式人工智能还对提高生产效率产生影响,通过以下能力增强市场的整体竞争力: 生成式人工智能根据新材料的电、热和机械特性来模拟新材料,并优化其结构以提高性能的方法。例如,

- 2025 年 6 月,西门子股份公司在 DAC 2025 上推出了人工智能增强型 EDA 工具集,以加速半导体和 PCB 设计。新系统集成了生成式和代理式 AI,包括 NVIDIA NIM 微服务和 Nemotron 模型,以提高生产力并加快上市时间。

生成式人工智能与现有的试错材料发现技术的结合可以缩短发现新材料或开发新设备原型的时间。在器件设计中,人工智能辅助仿真工具通过评估不同工作条件下的性能,帮助工程师优化 MOSFET、二极管和电源模块,从而提高可靠性并加快上市时间。此外,基于人工智能的分析可以改善供应链规划、需求预测和库存优化,从而增强整体市场弹性。总的来说,生成式人工智能的集成提高了效率,降低了成本结构,并加速了商业化,从而对市场的长期增长轨迹产生积极影响。

碳化硅器件市场趋势

5G 技术中越来越多地采用 SiC 器件正在推动市场增长

到 2025 年,5G 基础设施的快速扩张将增加对基站、无线电单元和电信电源系统中更高效电力电子器件的需求。 5G蜂窝网络需要许多紧密部署的小基站;来自许多具有更高频率的天线的大量多个“输入和输出”,所有这些都需要更大的功率密度并需要热管理。碳化硅器件在电信整流器的制造中变得越来越重要,因为它们具有较低的开关损耗,并且在高负载条件下具有卓越的效率。例如,

- 根据 GSMA 2025 年研究,到 2025 年底,全球 5G 连接数将超过 27 亿,反映出强劲的用户增长和大规模的基础设施部署。

5G电信网络的部署阶段正在增加每个站点的能源消耗;从而指出高效半导体解决方案有助于降低总运营费用的必要性。与前几代电信基站相比,5G基站的能耗将明显高于前几代。这增加了先进节能半导体器件的价值电信能源系统,例如城市和工业环境中的电力。

市场动态

市场驱动因素

[9磅KYuwj26]

对高效电力电子设备的需求不断增长,推动市场增长

电力需求的增长将对必须经过各级转换过程的能源量产生重大影响,包括:传输系统、工业和数字基础设施。转换损耗和废热越低,系统的整体经济性就越好,因为热约束将转移到各个电力系统上。这些类型的变化为 SiC MOSFET、二极管和功率模块在高压和高频系统中的广泛使用提供了有利的操作环境,旨在最大限度地减少电气损耗。

- 国际能源署在 2025 年研究中预计,2025 年全球电力需求增长约 2.4%,其中在电气化和数据中心扩张的推动下,新兴经济体占增量需求的近 85%。

不断扩大的电动汽车市场正在推动对更高效牵引逆变器、车载充电器和快速充电系统的需求。这种对高效转换的需求将导致因转换损耗而导致的范围限制降低,并减轻冷却系统的负担。在更高电压下运行的需求将在使用高效开关和功率密度方面创造额外价值,进一步使 SiC 器件能够更深入地渗透到电动汽车和充电基础设施中。这种需求的扩张将为汽车和充电基础设施供应链中的碳化硅器件带来更强劲的长期需求拉动。例如,

- 国际能源署在 2025 年的一项研究中预计,2025 年全球电动汽车销量将超过 2000 万辆,占全球新车销量的 25% 以上,而 2023 年约为 1400 万辆。

市场限制

高生产成本和集成复杂性限制了碳化硅的更广泛采用

与硅相比,碳化硅器件的前期成本仍然较高,因为晶圆衬底和外延工艺仍然更加昂贵,尽管最近部分供应链的价格有所下降。此外,投入成本的波动给原始设备制造商和一级供应商带来了采购风险,这阻碍了大规模部署碳化硅需要高级性能或具有关键性能要求的设备除外。因此,对价格敏感的工业用户的采用速度较慢,他们正在根据部署的松弛时间来评估需要多长时间才能收回投资成本。

最后,良率和缺陷率仍然是制造经济性的重要制约因素,导致每个可用芯片的有效成本增加以及鉴定持续时间延长。此外,晶圆和外延阶段的良率不佳会导致更高的废品率和返工率,特别是对于汽车级组件而言,它们必须经过极其严格的可靠性测试。这些综合因素限制了未来几年的可扩展性,因此使碳化硅器件的价格水平保持在使器件能够在所有电压和功率等级上实现大规模市场渗透的水平之上。

市场机会

汽车和电动汽车的不断进步创造新的市场机会

电动汽车在过去几年中经历了快速增长,并产生了对用于牵引逆变器、车载充电器和直流快速充电系统的更高效电力电子器件的需求。许多汽车制造商正在扩展其电气化战略,纳入更高电压架构(800V 平台),目标是提高电动汽车的效率、增加行驶里程并减少充电所需的时间。由于碳化硅器件具有较低的开关损耗、较高的耐热性和卓越的功率密度,因此为这些开发提供了突出的优势。

- 例如,根据国际能源署2025年研究,2024年全球电动汽车销量将超过1700万辆,占全球汽车总销量的20%以上,而2023年这一比例约为18%。

电动汽车生产和销售的区域主导地位继续加强供应链规模,并促进碳化硅(SiC)器件市场的长期增长机会。亚太地区一直是全球最大的电动汽车市场,这主要归功于各种政府激励措施、基础设施相关投资和国内产能。

细分分析

按产品类型

SiC MOSFET 的高效率和卓越开关性能推动其主导地位

根据产品类型,市场分为SiC MOSFET、SiC二极管/SBD和SiC模块。

SiC MOSFET 预计将占据最大的市场份额。这是由于它们具有卓越的效率、高开关速度以及在高电压和高温度下工作的能力,使其成为功率转换应用的理想选择。这使得它们成为许多电源转换应用的理想选择。 SiC MOSFET 在电动汽车牵引逆变器、快速充电充电系统、可再生能源与其他类型的 SiC 设备相比,逆变器和工业电机驱动器对这些设备的需求更大。

SiC 模块预计在预测期内将以最高 26.5% 的复合年增长率增长。这是因为它们在高功率应用中的集成度不断提高,例如电动汽车牵引逆变器、快速充电基础设施、可再生能源系统和需要紧凑高效电源解决方案的工业电源转换器。

按额定电压

电动汽车和可再生能源系统中越来越多地采用 650V–1200V 电力电子器件,推动细分市场的主导地位

根据电压等级,市场分为650V以下、650V-1200V、1200V-1700V和1700V以上。

预计 650V–1200V 将占据最大的碳化硅 (SiC) 器件市场份额。这是由于其在电动汽车牵引逆变器、车载充电器、太阳能逆变器和工业电机驱动器中的广泛应用,这些逆变器利用了该电压范围以及高效率和承载能力的理想组合。 800V 电动汽车架构的采用以及高效电源转换系统的日益使用,有助于增强对该电压范围内 SiC 器件的需求。

预计 1200V-1700V 在预测期内将以最高 27.0% 的复合年增长率增长。这是因为它越来越多地部署在高功率应用中,例如电动汽车快速充电基础设施、可再生能源逆变器、电网系统和需要更高电压和效率水平的重型工业电机驱动器。

按功率范围

电动汽车充电、太阳能逆变器和工业驱动领域不断发展的电气化推动了 1 kW-50 kW 细分市场的主导地位

根据功率范围,市场分为低功率(<1 kW)、中功率(1 kW-50 kW)和高功率(>50 kW)。

中功率(1 kW-50 kW)预计将在 2025 年占据主导市场份额。这是由于其广泛应用于电动汽车车载充电器、太阳能逆变器、工业电机驱动和储能系统,其中在此范围内的高效功率转换至关重要。交通运输和工业自动化领域不断发展的电气化显着增加了该功率范围内 SiC 器件的部署。

高功率(>50 kW)预计在预测期内将以 25.4% 的最高复合年增长率增长。这是由于越来越多的企业向 800V 和更高电压的电源架构过渡。电动汽车和大型电气化系统,需要先进的碳化硅器件来有效地处理更高的功率密度和热性能。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

电动汽车和先进动力总成架构的快速采用推动汽车领域的主导地位

根据应用,市场分为汽车、工业、能源和公用事业、航空航天和国防等(消费电子产品, ETC。)。

预计汽车行业将在 2025 年占据主导市场份额,并预计未来几年复合年增长率最高可达 26.1%。这是由于越来越多的公司提供电动汽车;碳化硅 (SiC) 组件可在电力牵引逆变器、车载充电器和 DC-DC 转换器中提供更好的功率效率和范围。 800V等电动汽车动力总成解决方案的安装也加速了SiC功率器件在乘用车和商用电动汽车中的使用。

预计能源和公用事业在预测期内将以 24.8% 的复合年增长率显着增长。这是由于现代输电系统、高压直流输电网络和下一代配电基础设施对高压和高温功率半导体的需求不断增加。

碳化硅器件市场区域展望

按地区划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

亚太地区

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,亚太地区占据最大市场份额,价值10.3亿美元,2025年也保持领先地位,价值12.8亿美元。由于亚太地区的领先地位,预计亚太地区的市场将会增长电动车生产和采用。电动汽车的普及率不断提高,由于牵引逆变器、车载充电机和直流快速充电站的使用,每辆电动汽车的碳化硅含量也会相应增加;这将直接促进亚太地区SiC器件需求的持续增长。中国、日本和韩国强大的原始设备制造商 (OEM) 生态系统正在加快半导体集成到下一代汽车架构中的速度。在该地区,印度和中国预计到 2026 年将分别达到 2 亿美元和 4.8 亿美元。

- 例如,根据国际能源署2025年研究,2024年中国电动汽车销量占全球电动汽车销量的近三分之二,中国汽车总销量的近50%是电动汽车。

这些因素在推动市场增长方面发挥着重要作用。

中国碳化硅器件市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 4.8 亿美元,约占全球销售额的 10.5%。

日本碳化硅器件市场

2026年日本市场预计约为3.6亿美元,约占全球收入的7.9%。这是由于该国强大的功率半导体制造生态系统以及对下一代电动汽车的投资不断增加,智能电网基础设施和先进的工业电力电子设备。

印度碳化硅器件市场

2026年印度市场规模预计约为2亿美元,约占全球收入的4.4%。

北美

预计2026年北美将达到11.4亿美元,稳居第二大市场地位。由于该地区正在开发更强大的国内 SiC 供应链,因此提高了可用性,同时允许客户更快地获得资格。通过增加当地产能基础,还将降低需要多年供应承诺的汽车和工业客户的交货时间风险。供应方面的动力推动了该地区的设备出货量和整体收入获取。例如,

- 2024 年 10 月,美国商务部宣布了拟议的 CHIPS 法案的初步条款,为 Wolfspeed 提供高达 7.5 亿美元的直接资助,用于扩大国内碳化硅晶圆制造。

美国碳化硅器件市场

基于北美的巨大贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为7.7亿美元,约占全球销售额的16.8%。

欧洲

预计欧洲未来几年的复合年增长率为25.0%,在所有地区中排名第三,到2026年估值将达到10亿美元。该地区市场正在显着增长,该地区正在积极增强国内碳化硅制造和供应链的弹性,从而支持汽车和工业客户的稳定供应。公共支持系统和国家援助审批机制正在帮助加快产能建设并缩短本地生产的碳化硅功率器件的商业化时间表。 SiC的持续增长。制造业通过分立器件和电源模块为整个地区带来了更多收入。

英国碳化硅器件市场

2026 年英国市场预计约为 2 亿美元,约占全球收入的 4.4%。

德国碳化硅器件市场

预计到 2026 年,德国市场规模将达到约 2.1 亿美元,相当于全球销售额的 4.6% 左右。

南美洲

预计南美洲在预测期内该市场空间将出现温和增长,到 2026 年市场估值将达到 3.3 亿美元。这是由于该地区电动汽车渗透率仍然相对较低,限制了牵引逆变器和车载充电器中对 SiC MOSFET 和模块的近期需求。因此,汽车原始设备制造商和一级供应商在该地区需要高压、高效电力的大型电气化平台较少半导体。

中东和非洲

中东和非洲预计到2026年将达到5.1亿美元,并预计在未来几年将以显着的速度增长。这是由于对高效逆变器、转换器和功率调节系统的需求不断扩大,这些系统越来越多地受益于 SiC 器件。海湾和北非的大型太阳能和风能项目需要高密度电力和低损耗开关,以改善工厂运营并降低冷却要求。因此,可再生能源建设将为公用事业规模和商业发电资产的先进功率半导体创造可持续的采购周期。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 1.9 亿美元。

竞争格局

主要行业参与者

老牌半导体制造商的强势亮相和持续的产品创新推动市场扩张

全球SiC器件市场呈现半整合的市场结构,意法半导体、英飞凌科技股份公司、Wolfspeed, Inc.、ROHM Co., Ltd.和Semiconductor Components Industries, LLC等知名企业占据重要地位。这些公司通过垂直整合的运营、全球客户网络以及在电动汽车牵引逆变器、车载充电器 (OBC)、可再生能源系统和工业电机驱动器领域的强大地位来保持主导地位。他们在提高成本竞争力的同时扩大生产规模的能力仍然是推动市场增长的决定性因素。

- 2025 年 4 月,ROHM 推出了针对 xEV 车载充电器中的 PFC 和 LLC 转换器进行优化的高功率密度 SiC 模制模块,强化了其模块级价值主张,并支持在紧凑型系统设计中提高热性能和功率密度。

全球市场上的其他知名企业包括三菱电机公司、富士电机有限公司、Microchip Technology Inc.、恩智浦半导体和相干公司。这些公司受益于区域制造优势、工业和铁路牵引业务以及选择性汽车参与,通过以模块为中心的战略逐步扩大其影响力。

主要碳化硅器件公司名单简介

- 意法半导体(瑞士)

- 英飞凌科技股份公司(德国)

- 沃尔夫斯皮德公司(我们。)

- 罗姆株式会社(日本)

- 半导体元件工业有限责任公司(Onsemi)(我们。)

- 三菱电机公司(日本)

- 富士电机株式会社(日本)

- Microchip Technology Inc.(美国)

- 恩智浦半导体(荷兰)

- 相干公司(美国)

主要行业发展

- 2026 年 2 月:英飞凌宣布,丰田新款 bZ4X 采用 CoolSiC MOSFET,集成到车载充电器和 DC/DC 转换器中。该消息强调了 SiC 在减少电动汽车电力转换损耗和提高效率方面的作用。它还可以作为英飞凌 CoolSiC 器件系列的高可见度汽车验证。

- 2025 年 11 月:Wolfspeed 推出专为电动汽车推进系统设计的 1200 V SiC 六组电源模块,旨在为电动汽车牵引转换器和其他设备提供高性能和系统效率电力电子。

- 2025 年 9 月:英飞凌和 ROHM 签署了一份谅解备忘录,就 SiC 电力电子封装进行合作,并为选定的 SiC 产品提供二次采购。其目的是让客户更轻松地在某些英飞凌和 ROHM 零件之间切换,提高采购灵活性并降低资格风险。

- 2025 年 7 月:Microchip Technology 与 Delta Electronics 合作,将 Microchip 的 mSiC 碳化硅解决方案集成到 Delta 的节能电源管理设计中。此次合作旨在利用 SiC 在更小、成本更低的高压系统方面的优势,加速人工智能、移动性、自动化和基础设施的可持续、高效应用。

- 2025 年 4 月:罗姆推出了新型高功率密度 EcoSiC 功率模块,展示了为汽车和工业领域的功率转换应用提供更高效率和性能的 SiC 器件。

- 2024 年 11 月:ROHM与法雷奥签订合作协议,优化并提出先进的电源模块电动机利用双方在电力电子管理方面的联合专业知识来开发逆变器。

- 2024 年 9 月:意法半导体推出第四代STPOWER碳化硅MOSFET技术。新技术应用于电动汽车动力系统的关键部件牵引逆变器。作为对创新的承诺,公司计划到2027年推出尖端SiC技术创新。

报告范围

全球碳化硅器件市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布的概述。此外,它还详细介绍了合作伙伴关系、并购以及关键 SiC 行业的发展和主要地区的流行情况。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 24.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、额定电压、功率范围、应用和地区 |

| 按产品类型 |

|

| 按额定电压 |

|

| 按功率范围 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 37.3 亿美元,预计到 2034 年将达到 261.3 亿美元。

2025年,市场价值为12.8亿美元。

预测期内,该市场的复合年增长率为 24.3%。

从应用来看,汽车行业预计将引领市场。

对高效电力电子产品不断增长的需求推动了市场增长。

意法半导体、英飞凌科技股份公司、Wolfspeed, Inc.、ROHM Co., Ltd. 和 Semiconductor Components Industries, LLC 是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道