单壁碳纳米管市场规模、份额和行业分析,按技术(化学气相沉积 (CVD)、电弧放电等)、按应用(塑料与复合材料、电气与电子、能源等)以及区域预测,2026-2034 年

主要市场见解

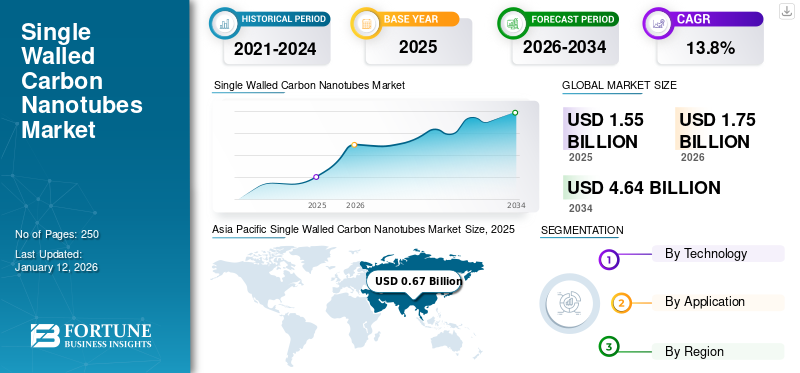

2025年全球单壁碳纳米管市场规模为15.5亿美元,预计将从2026年的17.5亿美元增长到2032年的46.4亿美元,预测期内复合年增长率为13.80%。亚太地区在单壁碳纳米管市场占据主导地位,到 2025 年,其市场份额将达到 43%。

单壁碳纳米管 (SWCNT) 是圆柱形纳米结构,具有以六方晶格排列的单层碳原子,具有优异的机械、电和热性能。 SWCNT 的直径通常为 0.4 至 2 纳米,长度可达几厘米,具有卓越的强度,比钢强 100 倍以上,而重量和灵活性仅为钢的一小部分,使其成为先进材料的理想选择。复合材料、航空航天和可穿戴电子产品。它们的电性能根据手性从金属到半导体不等,可应用于纳米电子学,例如晶体管、传感器和导电薄膜。单壁碳纳米管还具有可与金刚石相媲美的高导热性,这对于微处理器和能量存储系统的热管理非常有价值。

生产方法,包括电弧放电、激光烧蚀和化学气相沉积(CVD),通常会产生金属和半导体纳米管的混合物,需要后处理技术,例如密度梯度超速离心或色谱法进行分离。此外,分散性以及与聚合物或溶剂的兼容性仍然是可扩展集成的障碍。

在纳米技术进步和各行业需求不断增长的推动下,全球市场正在经历显着增长。单壁碳纳米管以其卓越的机械、电气和热性能而闻名,广泛应用于电子、储能、航空航天和生物医学应用。电子行业,特别是柔性显示器、传感器和导电薄膜,是市场扩张的主要贡献者,因为与传统材料相比,它具有卓越的导电性和灵活性。它们在锂离子电池和超级电容器储能中的应用提高了性能,满足了对高效能源解决方案不断增长的需求。航空航天和国防工业还利用单壁碳纳米管生产轻质、高强度复合材料,提高燃油效率和耐用性。

Carbon Solutions, Inc.、Klean Commodities、OCSiAl、NoPo Nanotechnologies 和 CHASM Advanced Materials, Inc. 是该行业的主要参与者。

下载免费样品 了解更多关于本报告的信息。

单壁碳纳米管市场要点

- 2025年市场规模:15.5亿美元

- 2026年市场规模:17.5亿美元

- 2034 年预测市场规模:46.4 亿美元

- 复合年增长率:2026-2032 年 13.80%

- 2025 年,亚太地区以 43.00% 的份额占据市场主导地位。

- 化学气相沉积 (CVD) 领域在 2024 年占据最大的市场份额。

- 2024 年,塑料和复合材料领域占据最大的市场份额。

亚太地区

亚太地区 2025 年达到 6.7 亿美元,预计 2026 年将增长至 7.7 亿美元。

北美

北美地区 2025 年达到 4.0 亿美元,预计 2026 年将增长至 4.5 亿美元。

欧洲

欧洲在 2025 年创造了 2.9 亿美元的收入,预计到 2026 年将达到 14.1 亿美元。

我们。

强大的研发投资、先进的制造能力和政府纳米技术举措正在加速单壁碳纳米管的采用。

日本

纳米技术的专业知识和持续创新正在推动先进材料和电子应用的增长。

阅读更多

单壁碳纳米管市场趋势

增加纳米技术研发投资以促进市场增长

Increased investments in nanotechnology research and development (R&D) will propel the market during the forecast period.政府、学术机构和私营企业正在资助项目,探索单壁碳纳米管的新应用和可扩展的生产方法。

- 例如,欧盟的“地平线 2020”计划已为纳米材料研究分配了大量资金,包括医学、航空航天和复合材料领域基于单壁碳纳米管的创新。

- 在美国,包括 Nanotech Labs 和 Carbon Solutions 在内的公司与大学合作开发具有成本效益的合成技术,例如化学气相沉积(CVD),提高单壁碳纳米管生产效率。

此外,航空航天和国防部门正在投资单壁碳纳米管增强复合材料,用于飞机和卫星中的轻质高强度材料。人们对纳米技术商业化的日益关注以及单壁碳纳米管纯化和功能化方面的突破正在扩大其工业适用性。随着研发工作释放新的可能性,单壁碳纳米管市场预计将在创新和跨多个行业扩大用途的推动下实现持续增长。

市场动态

市场驱动因素

对电子和导电材料的需求不断增长,推动市场增长

该市场主要受到电子行业日益普及的推动,特别是在导电材料和柔性电子产品。单壁碳纳米管具有优异的导电性、机械强度和热稳定性,使其成为透明导电薄膜、晶体管和传感器等应用的理想选择。

- 例如,由于其柔韧性和卓越的导电性,单壁碳纳米管被用作触摸屏和显示器中氧化铟锡 (ITO) 的替代品。 Chasm Advanced Materials 和 Canatu 等公司正在利用单壁碳纳米管开发下一代柔性可折叠电子产品,包括可穿戴设备和可卷曲显示器。

此外,5G技术的兴起刺激了对高性能导电材料的需求天线和电磁屏蔽,单壁碳纳米管提供了一种轻质高效的解决方案。电子元件的小型化进一步推动了这一需求,因为单壁碳纳米管能够开发更小、更快、更节能的设备。随着电子行业不断创新,对单壁碳纳米管的需求预计将会增长,使其成为先进电子应用中的关键材料。

市场限制

高生产成本可能会阻碍市场增长

单壁碳纳米管的合成涉及化学气相沉积(CVD)、电弧放电和激光烧蚀等复杂工艺,所有这些都需要昂贵的原材料、专用设备和受控环境。例如,高纯度碳源和金属催化剂(包括钴、镍或铁)对于单壁碳纳米管的生长至关重要,从而推高了材料成本。此外,用于去除杂质和定制性能的生产后纯化和功能化过程进一步增加了费用。这些高成本使得单壁碳纳米管的竞争力低于多壁碳纳米管(MWCNT)或导电聚合物,特别是在价格敏感的应用中,例如储能或复合材料。

- 例如,在成本效率至关重要的锂离子电池行业,尽管单壁碳纳米管具有卓越的导电性和机械强度,但制造商通常会选择更便宜的替代品。在开发出可扩展且具有成本效益的生产方法之前,单壁碳纳米管的高价格仍将是市场扩张的重大障碍。

市场机会

储能和电池行业需求不断增长,创造利润丰厚的市场机会

全球对高性能储能解决方案的需求电动汽车 (EV)可再生能源系统为市场提供了重大机遇。单壁碳纳米管通过提高电导率、增加能量密度和延长循环寿命来增强电池性能。例如,SWCNT 可用作锂离子电池电极中的导电添加剂,从而实现更快的充电和更高的容量。

- Companies, including NAWA Technologies, are leveraging SWCNTs to develop ultra-fast-charging batteries, which could revolutionize the EV market.此外,人们正在探索将单壁碳纳米管用于下一代电池,例如锂硫电池和固态电池,其高表面积和机械强度可以解决硫穿梭和枝晶形成等关键挑战。

随着电动汽车市场预计将以显着的复合年增长率增长,并且全球各国政府都在推动清洁能源,单壁碳纳米管在储能系统中的采用有望呈指数级增长。

市场挑战

监管和环境问题可能会阻碍市场增长

由于纳米技术的监管不确定性和环境问题,市场面临重大挑战。各国政府和监管机构,例如美国环境保护署 (EPA) 和欧洲化学品管理局 (ECHA),尚未制定安全生产、处理和处置单壁碳纳米管的全面指南。

- 例如,由于单壁碳纳米管具有针状结构,与石棉类似,人们对单壁碳纳米管潜在毒性的担忧减缓了它们在医疗应用中的采用,例如药物输送或成像。

此外,环境风险,例如单壁碳纳米管在生态系统中的持续存在及其未知的长期影响,已导致更严格的审查和推迟批准。 2022 年,由于环境影响评估尚未解决,一项拟议的基于 SWCNT 的运动器材涂层在欧洲被搁置。如果没有标准化的法规和确凿的安全数据,公司可能会避免投资基于单壁碳纳米管的产品,从而抑制单壁碳纳米管市场的增长。

下载免费样品 了解更多关于本报告的信息。

贸易保护主义与地缘政治影响

虽然没有专门针对单壁碳纳米管的直接贸易关税,但全球市场仍然受到非关税壁垒和有关环境安全和人类健康的严格监管框架的显着影响。欧盟和美国等主要市场的监管机构已经对纳米材料实施了全面的监管,通常需要进行广泛的测试、标签和风险评估。这些不断发展的标准可能会延长审批时间并增加生产商和出口商的合规成本,实际上是一种贸易保护主义。因此,致力于国际单壁碳纳米管贸易的公司必须应对复杂且往往不一致的监管环境,这可能会限制市场准入并阻碍小公司进入或在全球扩张。这种监管负担虽然不是传统意义上的关税,但可以通过提高外国竞争者的进入壁垒对国内产业产生类似的保护作用。

细分分析

按技术

化学气相沉积 (CVD) 领域因其特性而占据主导地位

根据技术,市场分为化学气相沉积(CVD)、电弧放电等。

到 2024 年,化学气相沉积 (CVD) 领域将占据最大的单壁碳纳米管市场份额。该领域的增长得益于其可扩展性、可控性和成本效益。该方法与各种基材的兼容性有助于集成到柔性电子和薄膜设备中。此外,等离子体增强 CVD (PECVD) 的进步提高了增长率并降低了能耗,增强了商业可行性。

电弧放电领域预计将在预测期内出现显着增长,因为它能够生产缺陷最少的高结晶度纳米管,使其适合先进应用。该工艺的高温环境确保形成具有优异导电性的高质量单壁碳纳米管,对电子和光子产业。

按申请

塑料和复合材料因其卓越的机械强度而占据主导市场

根据应用,市场分为塑料和复合材料、电气和电子、能源等。

到 2024 年,塑料和复合材料领域将占据最大的市场份额。该领域的增长是由其卓越的机械强度、轻质特性和增强的耐用性推动的。单壁碳纳米管越来越多地用作聚合物中的增强添加剂,以制造用于航空航天、汽车和运动器材的高性能复合材料。

由于其卓越的导电性、灵活性和小型化潜力,电气和电子领域预计在预测期内将大幅增长。单壁碳纳米管用于晶体管、柔性显示器和印刷电子产品的导电油墨,使设备更薄、更轻、更高效。

由于其增强能源存储和转换系统的潜力,能源领域在预测期内将出现可观的增长。 SWCNT 广泛应用于锂离子电池、超级电容器和燃料电池,以提高导电性、充电容量和循环寿命。

单壁碳纳米管市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Single Walled Carbon Nanotubes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据全球市场的 43.00%,估值达到 6.7 亿美元,预计到 2026 年将增长至 7.7 亿美元。市场增长受到快速工业化、政府支持以及蓬勃发展的电子和汽车行业的推动。中国、日本和韩国引领生产和消费,Cnano Technology 和 Zeon Corporation 等公司扩大了生产规模。中国对电池和柔性电子产品先进材料的推动推动了需求,而日本在纳米技术方面的专业知识推动了创新。

欧洲

2025 年欧洲市场价值为 2.9 亿美元,占全球收入的 19.00%,预计到 2026 年将达到 14.1 亿美元。在强大的学术研究、政府支持的纳米技术项目以及汽车和工业领域的需求的推动下,欧洲预计将成为全球第二大市场。可再生能源部门。德国、法国和英国等国家处于领先地位,OCSiAl 和 Thomas Swan 等公司都在扩大产能。欧盟严格的监管框架确保了产品安全,但由于审批流程冗长而减慢了商业化速度。

北美

2025年,北美地区的市场份额为4亿美元,占全球市场份额的26.00%,预计到2026年将达到4.5亿美元。在强劲的研发投资、先进的制造能力以及电子、航空航天和储能行业的高需求的推动下,北美地区预计将在预测期内显着增长。美国是一个关键参与者,Carbon Solutions 和 NanoIntegris 等公司在生产和商业化方面处于领先地位。国家纳米技术计划 (NNI) 资助等政府举措进一步加速了创新。该地区已具备完善的半导体和电池行业对单壁碳纳米管的采用做出了贡献,特别是在导电薄膜和下一代锂离子电池方面。

拉美

2025年,拉丁美洲地区占据全球市场的7.00%,收入为1.1亿美元,预计2026年将达到1.2亿美元。在学术研究和利基工业应用的推动下,拉丁美洲市场预计将温和增长。巴西是最活跃的,大学和初创公司正在探索将单壁碳纳米管用于能源存储和生物医学用途。

中东和非洲

2025年中东和非洲地区对全球市场贡献约0.8亿美元,占比5.00%,预计2026年将达到0.9亿美元。中东和非洲地区由于欠发达,正在稳步增长。纳米技术生态系统和工业需求低。

竞争格局

主要行业参与者

制造商与大学合作,提高市场份额并保持商业地位

全球市场份额集中且与主要市场参与者竞争,包括Carbon Solutions, Inc.、Klean Commodities、OCSiAl、NoPo Nanotechnologies和CHASM Advanced Materials, Inc.。大多数公司正在以伙伴关系、合作、合资和新产品开发的形式制定战略,以增强其产品组合并扩大公司的全球影响力。由于制造成本高而导致商业可行性低,这可能是行业参与者担心的一个原因。然而,促进纳米技术发展的监管倾向将成为制造商的驱动因素。

关键清单 单壁碳纳米管公司简介

- 碳解决方案公司(我们。)

- 克莱恩商品公司(加拿大)

- OCSiAl(卢森堡)

- NoPo纳米技术公司(印度)

- CHASM 先进材料公司(美国)

- 大陆碳纳米技术公司(美国)

- 雷莫尔(加拿大)

- 托马斯·斯旺有限公司(英国)

- 瑞翁株式会社(日本)

- Aritech Chemazone私人有限公司有限公司(印度)

主要行业发展

- 2025 年 5 月:ZEON CORPORATION 与中国应用科技 (SiAT) 签署战略合作伙伴关系,牵头提供 2000 万美元资金,支持扩大单壁碳纳米管导电浆料的产能,单壁碳纳米管导电浆料是下一代电池技术的关键纳米材料。

- 2024 年 10 月:OCSiAl 在欧洲开设了第一家石墨烯纳米管设施。该设施的铭牌年产能为60吨石墨烯纳米管合成,以及专用于各种纳米管分散、研发和质量控制实验室的生产线。

- 2024 年 6 月:OCSiAl 在塞尔维亚完成了单壁碳纳米管分散体生产设施的建设,以支持高性能电池的制造。该工厂拥有最先进的设备和洁净的房间操作生产线,遵循最高的质量标准。

- 2024 年 5 月:NoPo Nanotechnologies 在 A 轮预融资中获得了 300 万美元,用于扩大单壁碳纳米管的生产规模。这项投资旨在增强公司的工程能力并支持全球市场战略,满足储能、电子和医疗保健领域对碳纳米管不断增长的需求。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 13.8% |

|

分割 |

按技术

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 17.5 亿美元,预计到 2032 年将达到 46.4 亿美元。

2025年,亚太市场价值为6.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 13.8%。

塑料和复合材料领域在应用方面引领市场。

电子行业不断增长的需求将推动市场增长。

Carbon Solutions, Inc.、Klean Commodities、OCSiAl、NoPo Nanotechnologies 和 CHASM Advanced Materials, Inc. 是领先的参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

相关报道