皮肤美白产品市场规模、份额和行业分析,按形式(面霜、肥皂、乳液、凝胶等)、配方(合成、有机和天然)、最终用户(女性和男性)、分销渠道(大卖场和超市、专卖店、药房、在线渠道等)以及区域预测,2026-2034年

皮肤美白产品市场规模和行业概述

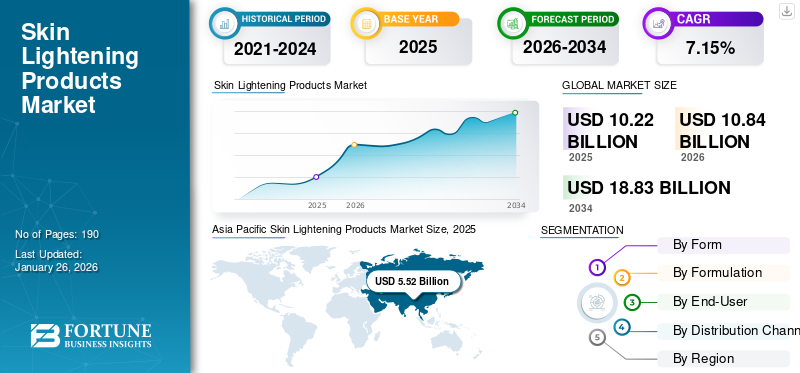

全球美白产品市场规模以美元计10.22到 2025 年将达到 10 亿美元,预计将增长10.842026 年 10 亿美元18.83到 2034 年将达到 10 亿美元,复合年增长率为7.15%在预测期内。 亚太地区在美白产品市场占据主导地位,市场份额为54.02%2025年。

皮肤漂白产品含有维生素 C、视黄醇、抗氧化剂等成分,可改善肤色变色并最大限度地提高皮肤亮度。此外,这些产品还有助于解决特定的皮肤问题,例如色素沉着过度、晒伤、黑斑等。全球化妆品创新实验室正在配制创新成分,以帮助制造商生产功能性皮肤照明产品。例如,2024 年 4 月,日本原料供应商 ICHIMARU PHARCOS 化妆品和保健食品,推出JuniperBright。这种天然化妆品成分有助于减少脂褐素并改善皮肤亮度,确保使用者的无国界美丽。

下载免费样品 了解更多关于本报告的信息。

全球美白产品市场概况

市场规模及预测:

- 2025 年市场规模:美元10.22十亿

- 2026 年市场规模:美元10.84十亿

- 2034 年预测市场规模:美元18.83十亿

- 复合年增长率:7.15%2026年至2034年

市场份额:

- 亚太地区占主导地位54.02%到 2025 年,中国、印度、日本和韩国对抗衰老和美白解决方案的高需求带动了这一市场份额。

- 由于易于使用和大面积覆盖的优点,面霜占据了最大的产品细分市场份额。

- 合成配方产品由于高效的成分性能而引领市场,而有机和天然配方正在加速发展。

主要国家亮点:

- 美国:预计到2032年将达到30.3亿美元;皮肤病学创新和对优质护肤品日益增长的偏好推动了需求。

- 印度和东南亚:色素性疾病的高发病率和对治疗解决方案的需求增加推动了市场扩张。

- 日本:29.1% 65 岁以上人口推动采用抗衰老美白产品;预计到 2040 年将达到 34.8%。

- 英国:越来越多地使用美白产品来解决与晒伤相关的色素沉着过度问题; 90% 的黑色素瘤病例与紫外线照射有关。

- 巴西和南非:在线渠道的增长以及对美颜产品日益增长的兴趣加速了区域需求。

美白产品市场趋势

增长趋势 静脉(IV)滴注有利于市场增长

静脉 (IV) 滴注皮肤漂白产品提供一系列皮肤可吸收的维生素和矿物质,满足使用者皮肤的水合、营养和补充需求。增加护肤品专家建议静脉(IV)滴注产品为用户提供增强的皮肤健康有益解决方案,创造新的市场增长机会。此外,越来越多的消费者可以使用静脉滴注美白注射剂,并且越来越倾向于满足定制皮肤护理需求,这有利于对美白产品的需求。

- 亚太地区见证了美元美白产品市场的增长5.522025 年 10 亿美元5.882026 年将达到 10 亿。

下载免费样品 了解更多关于本报告的信息。

皮肤美白产品市场增长因素

功能性护肤品需求不断增长,推动市场增长

功能性皮肤漂白产品有助于解决特定的皮肤问题,包括色素沉着、衰老、晒伤、晒黑等。对功能性皮肤漂白产品的需求不断增长以及全球老龄化速度不断加快,推动了全球皮肤美白产品市场的快速增长。根据联合国《2022年世界人口展望》,到2022年,全球10%的人口年龄达到65岁及以上,预计到2050年这一数字将增至16%。

对植物性皮肤照明产品的需求不断增加,受到青睐市场增长

具有生态意识的消费者对壬二酸、熊果苷、曲酸、芦荟素等植物提取物产品的需求不断增加,推动了全球市场的增长。 2024 年,总部位于瑞士的特种化学品公司 Clariant AG 与 Plant Advanced Technologies (PAT) 建立了合资协议,开发专利、专有植物挤奶和目标结合技术。该公司的目标结合技术使制造商能够生产满足用户皮肤自由基清除和美白需求的化妆品。

制约因素

汞浓度较高的产品带来的健康风险影响市场增长

含汞漂白产品可能导致肾输出量减少、肾病综合征、肾功能衰竭和其他健康问题。使用漂白产品洗面奶的日益普及、网上或非处方(OTC)护肤品购买量的增加以及美国FDA在美白化妆品监管上的不力,给全球市场的发展带来了重大挑战。

皮肤美白产品市场细分分析

按形态分析

与同类产品相比,大面积皮肤覆盖使漂白霜成为首选

按形式划分,全球市场分为不同的细分市场,包括面霜、肥皂、乳液、凝胶等。

预计到2026年,面霜细分市场将以42.52%的份额成为全球领先的美白产品市场,并预计在2026-2034年期间以最快的速度增长。霜状产品很容易被皮肤吸收,并具有多种护肤功效,包括保湿、滋养和补水。此外,与其他形式相比,用户可以轻松涂抹面霜来覆盖更大的色素皮肤区域。这些方面主要使奶油成为全球消费者的首选产品形式。该细分市场预计将在 2026 年至 2034 年的预测期内引领市场。预计到 2026 年,该细分市场将占据 42% 的市场份额。

肥皂细分市场将在 2025 年占据第二大市场地位,并预计在 2026 年至 2034 年的预测期内以第二快的增长率扩张。对具有抗炎和抗菌护肤特性的亮白肥皂的需求不断增长,推动了肥皂细分市场的增长。此外,女性消费者对含有柠檬提取物和茶树油的漂白皂的偏好不断增加,也有利于此类产品的需求。

乳液细分市场在 2025 年将占据第三大市场地位,预计 2026 年至 2034 年期间将以最慢的速度增长。乳液细分市场的主要推动力是敏感皮肤女性对基于先进配方的美白乳液的需求不断增长。此外,制造商不断推出创新的亮白精华乳液,支持了该细分市场在全球的发展。 2025 年 3 月,RiVive Skincare 推出了一款新型亮白精华露,由创新的亮肤成分组成,包括维生素 C 衍生物、乙基抗坏血酸、抗坏血酸棕榈酸酯和 L 型抗坏血酸。

凝胶细分市场在 2025 年的全球市场份额最少,预计在 2026 年至 2034 年期间将以较低的增长率增长。凝胶比保湿霜含有更少的润肤剂和油脂。日常护肤对凝胶形式亮肤化妆品的需求不断增长,推动了凝胶细分市场的增长。对美白产品(包括黑斑校正凝胶)订阅服务的需求不断增长,也支持了全球细分市场的增长。

其他部分涵盖各种产品形式的分析,包括粉剂、丸剂和注射剂。该细分市场预计在 2026 年至 2034 年期间将以第三快的增长率增长。消费者对使用化妆品的需求不断扩大,以及皮肤科医生对使用药丸和注射剂来美白肌肤的建议,推动了其他细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过配方分析

合成成分产品的产量增加导致了细分市场的主导地位

按配方划分,预计到 2026 年,全球市场将分为合成和有机及天然市场,份额为 76.65%。由更安全的化学品、化合物和合成物制成的亮肤化妆品产量增加,导致合成细分市场在 2025 年占据主要市场份额。此外,用于生产基于创新材料技术的产品的合成皮肤增白剂的开发进展,将推动全球合成细分市场的飞速增长。例如,2022 年 10 月,全球皮肤科公司 Galderma 推出了 ALASTIN Skincare® A-LUMINATE BRIGHTENING SERUM,这是阿拉斯汀专有的基于 PATH-3 技术的产品,使用户能够治疗表面色素沉着过度并修饰面部皮肤。预计到 2025 年,该细分市场将占据 77% 的市场份额。

然而,购买符合道德生产的产品的趋势不断增长,以及制造商不断努力生产天然或有机成分化妆品,预计将导致有机和天然细分市场在 2024 年至 2032 年期间以最快的速度增长。在预测期内(2026-2034 年),该细分市场的复合年增长率可能高达 6.95%。

通过最终用户分析

对创新产品的更高需求推动女性细分市场占据主导地位

按最终用户划分,全球市场分为女性和男性。女性细分市场在 2026 年占据领先市场,份额为 81.63%,并有望在 2026-2034 年期间以 7.0% 的复合年增长率增长。其巨大份额归因于女性消费者对用于皮肤相关治疗的创新美白产品的需求更高。根据国家生物技术信息中心医学图书馆 (NCBI) 2020 年 12 月对加纳库马西受访者进行的调查,56.6% 的女性受访者表示使用过美白产品,而加纳男性受访者的这一比例为 26.6%。该部门预计在预测期内(2026-2034 年)将增长 82%。

人们对个人卫生意识的不断增强以及越来越多的男性喜欢使用美白产品来治疗油性皮肤状况,预计将有利于 2024 年至 2032 年男性细分市场的增长。预计在预测期内(2024-2032 年)该细分市场将以 6.09% 的复合年增长率增长。

按分销渠道分析

对优质产品的更高需求导致大卖场和超级市场领域占据市场主导地位

根据分销渠道,全球市场分为大卖场和超市、专卖店、药店、在线渠道等。

预计到 2026 年,大卖场和超市领域将占据主导市场,份额为 32.28%,并预计在 2024 年至 2032 年期间以第三快的速度增长。超市商店不断提供优质护肤品系列,以扩大其美容和个人护理产品类别,带动超市商店的产品消费。德国超市公司Aldi从2023年12月起开始提供Drunk Elephant、Sunday Riley、Lucara等品牌的美白产品,以在英国建立护肤产品组合,预计到2025年将占据32%的市场份额。

在线渠道细分市场在 2023 年占据全球第四高的市场份额,预计在 2026 年至 2034 年期间将以最快的速度增长。个人护理用品在线购物的日益普及推动了在线零售商的产品收入,有利于在线渠道的增长。全球百货公司梅西百货 (Macy's Inc.) 报告称,其女装配饰、内衣、鞋履以及化妆品和香水部门的销售收入从 2019 年的 94.54 亿美元增至 2021 年的 101.19 亿美元。

专卖店细分市场在 2023 年占据第二大市场份额,预计在 2024 年至 2032 年期间将以第二快的增长率增长。零售商化妆品店数量的不断增加以及专业美容店持续提供折扣优质产品推动了全球这些场所的产品消费。美国沙龙优质化妆品零售商 Ulta Beauty 报告称,其专业化妆品供应商店数量从 2020 财年的 1,254 家增加到 2022 财年的 1,308 家。预计该细分市场在预测期内(2024-2032 年)复合年增长率将达到 7.33%。

药店细分市场在 2023 年的全球市场份额最少,预计在 2024 年至 2032 年期间将以第四低的增长率增长。药店出售亮白霜、乳液、凝胶等商品,以增加商店访客购买此类非处方产品的注意力。这方面主要是支撑药店的产品消费率。此外,健康意识的增强以及消费者越来越倾向于通过接受药店训练有素的医疗专业人员的建议来购买药用化妆品,这些都支持了该细分市场的产品收入。

其他部分涵盖各种渠道的分析,包括折扣/大众店、美容会所、线下直销渠道和便利店。该细分市场的主要推动力是通过多样化的购买点扩大了消费者购买个人护理产品的需求。

区域见解

按地区划分,全球美白产品市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Skin Lightening Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场以美元计价5.522025 年 10 亿美元5.88到 2026 年将达到 10 亿美元。该地区预计在 2026 年至 2034 年期间将以最快的速度增长。中国、日本和韩国人口老龄化的加剧以及女性消费者对抗衰老产品的美白产品需求的增加推动了这些国家的市场增长。中国市场可能守住2.40美元 到2026年,联合国世界最长寿人口数据显示,2023年,日本65岁及以上人口达到29.1%,预计到2040年将增至34.8%。日本美白产品市场预计到2026年将达到11.8亿美元,印度美白产品市场预计到2026年将达到4.8亿美元。

此外,印度和东南亚消费者对皮肤美白治疗的需求不断增长,以及皮肤色素紊乱的患病率不断上升,也推动了这些地区的产品需求。根据国家生物技术信息中心(NCBI)公布的调查数据,2021年3月,约45%的人口患有皮肤色素紊乱,其中约55%的人在东南亚寻求美白皮肤治疗。

北美

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美是美元估值第二大的地区2.16预计到 2025 年将达到 10 亿美元,在预测期内(2026-2034 年)复合年增长率高达 6.34%。主要公司的持续名人代言活动刺激了消费者对创新、亮白化妆品的需求,从而推动了美国的产品销售。此外,采用复杂配方制成的产品越来越受欢迎,这些产品可以为个人的皮肤带来自然的色彩,有利于北美市场的增长。根据美国零售联合会 (NRF) 发布的研究数据,2022 年,31% 的美国购物者表示,他们最近购买的大部分产品都是可持续或对环境负责的产品。此外,50% 的人表示他们更愿意花钱购买优质可持续品牌。预计到 2026 年,美国美白产品市场将达到 21 亿美元。

欧洲

2025年,欧洲市场规模为19.9亿美元,占全球需求的19.46%,预计到2026年将增长至21.1亿美元。2025年,欧洲的美白产品市场份额排名第三。欧洲人对皮肤发红、皮肤变黑和其他晒伤问题的日益担忧,以及消费趋势转向高端化妆品,预计将推动2025年市场以第三快的速度增长。 2026-2034。根据英国癌症研究组织提供的调查数据,截至 2021 年 5 月,在英国,十分之九的黑色素瘤皮肤癌病例是由于晒伤相关的紫外线照射所致。到2026年,英国美白产品市场预计将达到3.5亿美元,而德国美白产品市场预计到2026年将达到4.8亿美元。

社交媒体和消费品在线购物的日益普及预计将推动巴西、智利和阿根廷美肤产品的在线销售,从而加速南美市场的增长。阿根廷电子商务商会(CACE)数据显示,2020年阿根廷消费品网上购买量增长124%,较2019年的76%增长。

中东和非洲

2025年,中东和非洲地区创造了2.1亿美元的收入,占全球市场收入的2.08%,预计到2026年将增长至2.3亿美元。海湾地区消费者偏好的变化纯素化妆品这些产品为联合利华公司、欧莱雅公司和其他主要参与者加强在中东的业务创造了新的机会。此外,南非和尼日利亚消费者对深色肤色的关注度更高,对使用美白产品的偏好也加速了非洲的产品消费。人们对卫生和清洁意识的不断增强也推动了阿联酋和沙特阿拉伯的产品需求。到2025年,阿联酋市场价值将达到1743万美元。

南美洲

2025年,南美洲占全球市场的5.63%,估值为16.6亿美元,预计2026年将达到18.1亿美元。

主要行业参与者

公司专注于创新产品推出以获得竞争优势

欧莱雅、联合利华、宝洁公司等领先的市场参与者专注于推出更新的创新配方护肤产品,以增加其产品组合并建立市场地位。例如,2022年4月,宝洁公司在美国推出了美白提亮系列产品,包括OLAY AHA亮白提亮剂、OLAY椰子油滋养提亮剂、OLAY维生素E油滋养保湿提亮剂等。

顶级皮肤美白产品公司名单:

- 欧莱雅公司(法国)

- 拜尔斯道夫股份公司(德国)

- 联合利华有限公司(英国。)

- 宝洁公司(美国)

- 资生堂株式会社(日本)

- 雅诗兰黛公司(我们。)

- 花王株式会社(日本)

- 雅芳天然产品公司(英国)

- 露华浓公司(美国)

- 喜马拉雅健康公司(印度)

主要行业发展:

- 2024 年 3 月:印度化妆品品牌eclat Superior推出了一款新的谷胱甘肽面霜,其中含有维生素C、烟酰胺、α-熊果苷、甘草提取物和乳酸等亮肤成分。该产品可在 Amazon.in 购物网站上购买。

- 2023 年 12 月:这 世界卫生组织 (WHO) 开展了一个名为“消除汞亮肤产品 (SLP)”的项目,旨在降低含汞亮肤产品引起的健康并发症,建立更好的监管以及公平的生产、贸易和分销实践。这些组织的努力为可持续发展做出了积极贡献。

- 2023 年 9 月:Kojie San 是一家亮白化妆品零售商和生产商,在印度推出了两款采用零色素光技术打造的新型亮肤精华液。这些产品由有色防晒霜组成,融合了该公司开发的技术,包括 Radicare 和 True Tone 技术。

- 2023 年 2 月:加蓬、斯里兰卡和牙买加政府投资 1,400 万美元实施一个项目,消除美白产品中汞的使用。这些政府举措为行业的可持续发展做出了积极贡献。

- 2021 年 9 月:Kalichem 是一家化妆品成分制造商,开发了一系列仿生羟基磷灰石专利特种成分,用于美白肌肤。该成分由谷胱甘肽和半胱氨酸配制而成,具有抗斑、控油和美白功效。

报告范围

该报告对市场进行了深入分析,并重点介绍了一些关键方面,例如知名公司、产品形式、产品配方、分销渠道以及与市场分析相关的最终用户领域。除此之外,该报告还提供了主要趋势和竞争格局,并强调了重要的行业发展。除了前面提到的方面之外,市场前景报告中还提到了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.15%2026年至2034年期间 |

|

单元 |

价值(十亿美元) |

|

分割 |

按形式

按配方分类

按最终用户

按分销渠道

按地区

|

常见问题

《财富商业洞察》表示,2026年全球市场规模将达到108.4亿美元,预计到2034年将达到188.3亿美元。

2025年,市场价值为102.2亿美元。

预计 2026 年至 2034 年市场将以 7.15% 的复合年增长率扩张。

从形式来看,面霜细分市场在 2023 年处于领先地位。

植物性化妆品的日益普及必将推动全球市场的增长。

欧莱雅 (LOreal S.A.)、联合利华 (Unilever Plc) 和宝洁公司 (The Procter & Gamble Company) 是该市场的领先公司。

2025 年,亚太地区将主导全球市场。

静脉注射 (IV) 滴注产品的出现必将创造新的市场增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。