污泥处理和处理设备市场规模、份额和行业分析,按设备类型(污泥处理设备{浓缩设备、调理设备、稳定设备、脱水设备、干燥和热处理设备}和污泥处理设备{泵送和输送系统、存储和装载设备、气味和空气控制设备等}),按最终用途行业(食品和饮料、纸浆和造纸、化工和石化、纺织、发电、制药等)其他)和区域预测,2026-2034

主要市场见解

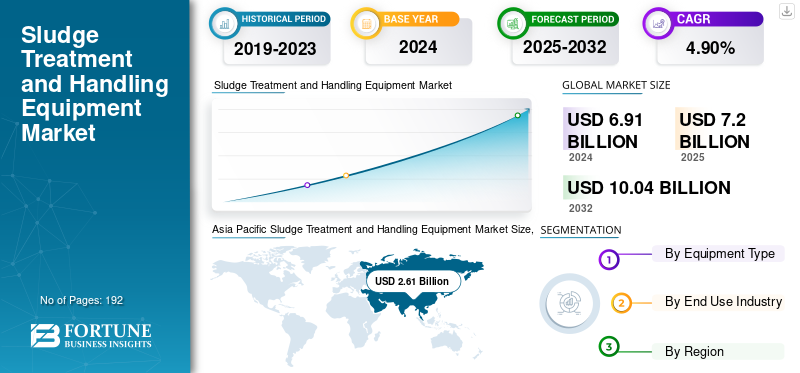

2025年,全球污泥处理和处理设备市场规模为72亿美元。预计该市场将从2026年的75.2亿美元增长到2034年的111.9亿美元,预测期内复合年增长率为5.1%。亚太地区在污泥处理和处理设备市场占据主导地位,到 2025 年,其市场份额将达到 38%。

污泥处理处置设备是指对废水处理过程中产生的污泥进行处理、脱水、处置和浓缩的系统和机器。其中包括带式压滤机、离心机、浓缩机和干燥机,有助于减少污泥量和整体环境影响。

该市场受到严格的环境法规、不同行业和城市对高效废水管理日益增长的需求以及持续的城市化的推动。此外,可持续技术和资源回收方法的日益一体化,例如沼气发电也增加了对这些设备的需求。

市场上的主要参与者包括 Andritz AG、Veolia Water Technologies、HUBER SE、Alfa Laval、VA Tech Wabag、SPIRAC、TAKRAF 等。这些公司专注于战略合作伙伴关系、技术创新和合并,以扩大其全球影响力。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断发展的工业化和严格的环境法规推动市场发展

工业化程度的提高是污泥处理和处理设备市场增长的重要推动力。不同行业废水产生量的不断增加进一步支持了这一点,从而推动了对有效污泥管理系统的需求。

- 例如,根据 niti.gov 的数据,农村地区的废水产生量估计约为每天 39,604 百万升 (MLD),而在城市中心,废水产生量估计为 72,368 MLD。

此外,不同地区和主要经济体的政府正在实施更严格的废水排放标准。这使得市政当局和工业界能够采用现代化的污泥处理设备。

市场限制

高运营和维护成本阻碍市场增长

尽管对污泥处理和处理设备的需求增加,但市场往往面临不同的挑战。其中包括污泥处理系统的安装、运行和维护成本较高。由于预算有限,各个小城市和行业都在努力采用这些系统,从而限制了整体市场的扩张。

市场机会

技术进步和资源回收提供了丰厚的增长机会

脱水、自动化和热干燥系统的技术创新往往会为市场增长和制造商创造新的机会。公司日益重视资源回收,包括将污泥转化为生物肥料或生物肥料,进一步支持了这一点。可再生能源。这为市场开发提供了有利可图的机会。

此外,智能控制系统和数字监控的进步也提高了运营效率并降低了维护成本。这也吸引了对现代污泥管理解决方案的新投资。

污泥处理和处理设备市场趋势

转向可持续和节能解决方案已成为显着的市场趋势

由于全球对环境保护和有效成本优化的推动,市场正在迅速转向可持续和节能的系统。各种制造商越来越多地开发创新系统,以帮助减少能源消耗和碳排放,同时提高资源回收率。与污泥能源转化、营养物回收和沼气生成相关的技术越来越受到越来越多的关注。

下载免费样品 了解更多关于本报告的信息。

此外,采用基于物联网的监控、自动化和智能控制系统等新技术可以提高流程效率并降低运营成本。这符合鼓励各行业采用更绿色解决方案的循环经济原则。

细分分析

按设备类型

减少环境影响的需求不断增长,促进污泥处理设备细分市场的增长

根据设备类型,市场分为污泥处理设备和污泥处理设备。污泥处理设备细分为浓缩设备、调质设备、稳定化设备、脱水设备、干燥热处理设备。同样,污泥处理设备部分分为泵送和输送系统、储存和装载设备、气味和空气控制设备等。

2024年,污泥处理设备领域占据最大的污泥处理和处理设备市场份额,收入份额为46.4亿美元。这种细分市场的增长归因于其在减少环境影响方面的关键作用。该设备还有助于确保遵守废水处理法规。污泥处理设备领域预计将引领市场,到2026年全球占比将达到66.89%。

此外,污泥处理设备领域到 2024 年的复合年增长率最高为 5.4%。这是由于城市和工业废物产生量的增加。与此同时,人们越来越关注可持续废物管理实践,并实施更严格的环境政策。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

废水产生量的增加推动化学和石化领域的增长

市场分为食品和饮料、纸浆和造纸、化学和石化、纺织品、发电、制药、其他,基于最终用途行业。

其中,化学和石化领域在市场中占据主导地位,2024年收入份额为17.5亿美元。该领域在2024年的复合年增长率最高为6.3%。预计到2026年,化学和石化领域将占市场的26.06%。该领域的增长归因于废水产生量的增加和对高级处理解决方案的需求。此外,生产过程中产生的大量危险且复杂的废水、先进污泥处理技术的不断集成以及废水管理监管压力的不断增加也促进了该细分市场的增长。

污泥处理及处理设备市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

Asia Pacific Sludge Treatment and Handling Equipment Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到21.3亿美元,占29.90%的份额,预计2026年将达到22.5亿美元。这一增长得益于废水处理基础设施的显着现代化以及节能/自动化污泥管理系统的日益一体化。此外,包括美国在内的发达经济体严格的监管标准也促进了整个区域市场的增长。美国在北美市场处于领先地位,预计 2026 年收入份额为 15.4 亿美元。

欧洲

2025年,欧洲创造了15.4亿美元,占全球市场收入的21.10%,预计到2026年将增长至15.8亿美元。这一区域市场的增长得益于严格的环境法规、强有力的政府支持和先进的废水管理基础设施。英国、德国和意大利是市场增长的主要贡献者,预计到 2026 年收入份额将分别为 3 亿美元、4 亿美元和 2 亿美元。

亚太地区

2025年亚太市场规模为27.3亿美元,占全球行业的38.00%,预计2026年将达到28.6亿美元。这一增长得益于城市扩张、快速工业化以及废水处理基础设施投资激增。印度和中国是市场增长的主要贡献者,预计到 2026 年收入份额分别为 0.38 美元和 11.6 亿美元。

南美、中东和非洲

2025 年,中东和非洲市场规模为 3.9 亿美元,占全球市场的 5.40%,预计到 2026 年将增长至 4.1 亿美元。这一增长是由政府增加对现代废水基础设施的投资推动的,各行业正在寻求可持续、高效的解决方案来管理不断增长的污泥量和环境问题。预计到 2025 年,海湾合作委员会国家的市场份额将达到 1.8 亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为5.70%,估值为4.1亿美元,预计2026年将达到4.3亿美元。

竞争格局

主要行业参与者

主要参与者注重合作以维持市场竞争

污泥处理和处理设备行业由 Andritz AG、Veolia Water Technologies、HUBER SE、Alfa Laval、VA Tech Wabag、SPIRAC、TAKRAF 等多家参与者组成。这些公司正在执行不同的关键战略,包括合并与合作、创新新技术等,以维持其市场地位。

主要污泥处理和处理设备公司名单简介:

- 安德里茨股份公司(奥地利)

- 威立雅水务技术公司(法国)

- 胡贝尔公司 (德国)

- 阿法拉伐(瑞典)

- VA 技术瓦巴格(印度)

- 斯皮拉克(格鲁吉亚)

- 塔克拉夫(德国)

- 百盛公司(美国)

- 菲尼克斯工艺设备(美国)

- 赛莱默公司(我们。)

- 栗田水工业(日本)

主要行业发展

- 2025年4月,JWC推出旋转筛以强化城市污水处理。苏尔寿 JWC 的新型 Drumscreen Monster Channel 旋转筛 (CRS) 是一种筛分解决方案,旨在提高城市废水处理设施的效率和性能。

- 2025年4月,Edmonds 在废水处理设施中推出了新技术,消除“永久化学品”,也称为 PFAS。该市将启动新系统为期 6 个月的试运行,以收集数据并培训公共工程人员。

- 2024年6月,Huber Technology推出新型中心流穿孔带状筛网。这款新型 CenterMax Hybrid 是一款中心流穿孔带式筛网,具有高吞吐量和最大分离效率,并配有塑料穿孔筛网元件,可防止发夹和结垢。

- 2022年1月Rotork 推出了 IQ3 SET 执行器,这是其终身管理服务和维护计划的一部分,它在具有非集成启动器(称为 SyncroSET)的站点上提供与传统执行器的向后兼容性。

- 2021年10月智能洗涤解决方案专家 MWS Equipment 宣布在其产品组合中推出最新设备。 Hydropure 浓缩机系列旨在最大限度地提高水回收率,同时最大限度地减少尾矿坝的使用。

报告范围

全球报告对市场进行了详细分析,重点关注产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对污泥处理和处理设备市场趋势的见解,并重点介绍了主要行业的发展和主要公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[太AfxI9WL]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.1% |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型、最终用途行业和地区 |

|

按设备类型 |

|

|

按最终用途行业 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 75.2 亿美元,预计到 2034 年将达到 111.9 亿美元。

预计该市场在预测期内将以 5.1% 的复合年增长率稳定增长。

不断发展的工业化和严格的环境法规推动了市场的增长。

Andritz AG、Veolia Water Technologies、HUBER SE、Alfa Laval、VA Tech Wabag、SPIRAC、TAKRAF 等都是市场上的顶级参与者。

亚太地区占据最大的市场份额。

2025 年,亚太地区估值为 27.3 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 192

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。