小型氨市场规模、份额和行业分析、副产品(液氨、气氨、溶剂性氨和固体氨)、应用(化工、农业、冶金工业等)以及区域预测,2026-2034年

主要市场见解

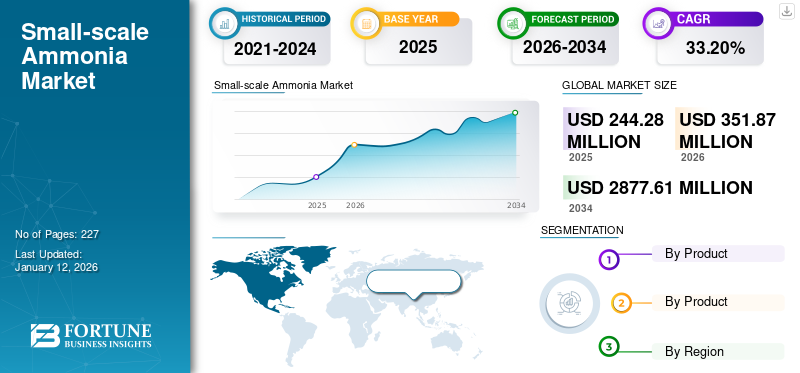

2025年,全球小型氨市场规模为2.4428亿美元。预计该市场将从2026年的3.5187亿美元增长到2034年的28.7761亿美元,预测期内复合年增长率为33.20%。

小规模氨生产是指生产氨与传统的大型氨厂相比,产量较小(每天 200 至 500 吨)。这些工厂通常更加灵活,能够使用更广泛的原料,并更有效地满足当地需求。它们也更具环境可持续性,因为它们可以利用可再生能源并降低运输成本。虽然由于规模经济,小规模氨生产的经济效益可能不太有利,但技术的进步和对可持续解决方案不断增长的需求正在推动人们对这种方法的兴趣。

下载免费样品 了解更多关于本报告的信息。

全球小规模氨市场概览

市场规模及预测:

- 2025年市场规模:2.4428亿美元

- 2026年市场规模:3.5187亿美元

- 2034年预测市场规模:287761万美元

- 复合年增长率:2026-2034 年 33.20%

市场份额:

- 2023年,中国以49.39%的份额引领全球小型合成氨市场,从2022年的157万美元增至2023年的568万美元。

- 副产品液氨由于其易于储存、运输和计量的优点而占据主导地位。

- 从应用来看,受氮肥需求不断增长的推动,农业将成为 2023 年最大的领域。

- 2023 年,冶金行业仅占 2.8% 的份额。

- 使用可再生能源的分散式生产和绿色氨生产正在全球范围内受到关注。

主要国家亮点:

- 中国:2023 年占据市场主导地位(568 万美元),在国内制造商和当地绿色氨计划的支持下实现强劲增长。

- 美国:肥料需求的增长和绿色氨技术的进步正在促进小规模生产和直接分配给农场。

- 德国和欧盟:不断上涨的天然气成本和二氧化碳法规刺激了对分散、低排放生产方法的需求。

- 日本:试点和示范规模项目,例如位于柏崎的基于 CCS 的氨厂,正在推动研发和部署。

- 中东和非洲:沙特阿拉伯和摩洛哥等国家正在通过以氢为重点的投资扩大绿色氨产能,以实现 2030 年目标。

市场动态

小规模氨市场趋势

政府政策和激励措施为小型氨市场创造机会

政府政策和激励措施在为小规模氨市场增长创造机会方面发挥着至关重要的作用。这些举措旨在支持本地化生产方法的发展,特别是在可持续和可持续发展的背景下绿氨生产。

- 中国氨市场小规模增长,从2022年的157万美元增长到2023年的568万美元。

最近的举措重点是推广使用可再生能源生产的绿色氨。印度政府在国家绿色氢使命下推出了一项新的激励计划,旨在培育绿色氢和氨生产系统。这包括直接的财政激励措施,以降低生产成本并鼓励对可持续技术的投资。此外,政府,特别是印度等国家的政府,为化肥提供大量补贴,这直接影响氨的需求,因为氨是生产的关键原材料。氮肥。

政府对绿色氨技术研究的资助预计将推动创新并降低小规模生产方法的成本。这种支持有助于为寻求投资分散式氨生产装置的企业创造更有利的环境。

市场驱动因素

对本地化生产的需求不断增加将推动市场增长

对本地化生产的需求不断增长正在重塑氨市场,使小型设施成为未来氨供应链的重要组成部分。由于减少碳足迹和支持当地经济的愿望,人们越来越偏爱当地生产的农业投入品。小型氨生产设施比大型集中式工厂更能有效地满足这一需求。

虽然小规模生产可能会产生较高的资本成本,但通常会降低运营成本,特别是在利用可持续或废弃能源时。消除储存和运输费用可以使总成本接近甚至低于其他地方(特别是在偏远地区)进行的大规模氨生产的成本。

向本地化生产的转变也是对天然气价格波动的回应,天然气价格历来是氨生产的主要成本驱动因素。随着价格上涨,小规模经营的经济可行性变得更具吸引力,特别是当它们可以利用当地资源时可再生能源来源。

下载免费样品 了解更多关于本报告的信息。

市场限制

对小规模生产效益的认识和接受度有限,抑制了市场

对小规模氨生产带来的好处的认识和接受度有限是限制其增长的重要因素。许多利益相关者,包括农民和当地企业,可能不完全了解小规模氨生产的运营效益和经济可行性。这种意识的缺乏可能导致在采用新技术或方法时犹豫不决。

虽然小规模生产更具可持续性和灵活性,但与传统的大规模氨生产相比,通常被认为成本更高。初始资本投资和运营成本可能会阻止习惯于传统方法的潜在用户。

尽管小规模氨生产技术已得到证实,但其可靠性和效率仍可能面临质疑。利益相关者可能更喜欢拥有悠久业绩历史的既定大型企业。

为了克服这些挑战,行业利益相关者必须提高对小规模氨生产优势的认识和理解。由于对可持续实践和本地化生产解决方案的需求不断增加,专注于教育、示范项目和有针对性的营销的举措可以帮助改变观念并鼓励在即将增长的市场中采用。

市场机会

氨的分散生产作为市场机遇正在受到关注

分散的氨生产允许建立可以在使用点附近运行的小型工厂,例如农场或工业场所。这种邻近性最大限度地缩短了运输距离,从而降低了高达 76% 的物流成本。

利用风能等可再生能源太阳能分散式系统可以通过电解水产生氢气,然后与空气中的氮气结合来生产“绿色氨”。与依赖化石燃料的传统方法相比,该过程显着降低了碳排放。

分散生产可以将成本驱动因素从天然气转向可再生电力,有可能使氨生产在不同的市场条件下再次盈利。生产的灵活性可以适应当地的资源可用性和能源成本。

市场挑战

通货膨胀对小型合成氨工业的影响可能会挑战市场增长

通货膨胀通常会导致原材料和能源投入成本增加。对于小规模绿色氨生产来说,通常依赖太阳能或风能等可再生能源,能源价格的波动会显着影响氨平准成本 (LCOA)。目前生产绿色氨的成本估计在每吨 900 美元至 950 美元之间,很大程度上受到电力和可再生能源基础设施成本的影响。

随着各行业寻求传统氨生产方法的可持续替代方案,对绿色氨的需求预计将增长。然而,通货膨胀会降低消费者和企业的购买力,可能会在短期内抑制产品的需求。如果农民无法承担更高价格的绿氨肥料,那么消耗 90% 以上氨的化肥行业可能会面临挑战。

由于成熟的供应链和较低的投入成本(很大程度上是由天然气价格),小型绿色氨生产商必须应对这些竞争压力。通货膨胀会增加运营成本,从而加剧这种情况,使绿色氨在没有大量补贴或碳定价机制的情况下更难以竞争。

COVID-19 的影响

COVID-19 大流行对小规模合成氨行业产生了重大影响,加剧了现有的挑战,同时也创造了新的机遇。最初,该行业面临负面需求冲击,由于供应链中断、劳动力短缺和运输限制,全球氨产量下降。此外,虽然疫情最初导致许多小企业的销售减少和运营中断,但也促使人们重新关注粮食安全和当地农业需求,从而重燃了人们对氨作为化肥关键投入的兴趣。总体而言,疫情成为合成氨行业转型的催化剂,推动其转向更具弹性和可持续的生产模式。

贸易保护主义与地缘政治影响

贸易保护主义常常导致旨在保护国内产业的关税和进口限制。例如,美国对进口商品征收关税太阳能电池板和风力涡轮机组件,这同样会增加合成氨生产所需的可再生能源投入的成本,从而影响合成氨行业。此类政策可能会阻碍依赖进口技术或原材料的小规模氨生产商的竞争力。

持续的地缘政治不稳定,特别是源于俄罗斯-乌克兰战争等冲突,导致全球氨供应链严重中断。例如,俄罗斯停止向欧洲出口氨造成了其他供应商难以填补的空白,导致价格上涨和市场不确定性。

研究与开发 (R&D) 趋势

最近,向小规模氨生产的转变加速,主要是由于对灵活性和降低物流成本的需求。小型工厂允许本地化生产,从而最大限度地减少运输排放并有效满足区域需求。

人们越来越重视绿色氨,它是通过可再生能源而不是化石燃料生产的。研究重点是一些方法,例如碱性电解生产氢气,与空气中的氮气结合产生氨。这种做法不仅减少了碳排放,而且与全球脱碳努力保持一致。建立小型绿色氨工厂被视为传统大型工厂的可行替代方案,特别是在实施碳税等经济激励措施的情况下。随着研究的不断发展,对分散生产方法、绿色氨计划和氨裂解等创新技术的关注可能会重塑氨生产格局。这些因素将使其更能适应不断变化的市场需求和环境标准。

细分分析

按产品分类

液氨领域因其在各种应用中的多功能性和效率而占据市场主导地位

根据产品,市场分为液氨、气氨、溶剂氨和固体氨。

液氨细分市场在2023年占据全球市场最高份额,预计在预测期内将出现显着增长。液氨可以储存在散装罐中,并且比气态氨需要高压钢瓶更方便运输。这使其成为需要大量氨的行业的经济高效的解决方案。液体形式还可以实现精确剂量,从而提高其应用效率,例如准确施用率至关重要的肥料。

气氨主要以无水氨 (NH₃) 的形式存在,在全球氨工业中发挥着举足轻重的作用。这种无色气体具有刺激性气味,是一种广泛用于农业、工业应用的关键化学品,也是各种化学品的前体。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对富氮肥料的需求,农业占据了最主要的市场份额

根据应用,市场分为化工、农业、冶金工业、制药,以及其他。

农业领域引领市场,到 2026 年将占据 80.89% 的市场份额。氨主要用于生产氮肥,这对于提高作物产量至关重要。特别是无水氨,由于其氮含量高且与其他肥料相比成本效益高而受到青睐。

全球人口的增长和粮食需求的相应增长是农业氨消耗的主要驱动力。随着粮食生产的集约化,对有效肥料的需求变得更加明显,导致对氨基肥料的持续需求。

此外,小型氨工厂因其灵活性、减少环境影响以及满足当地需求的能力而在化学工业中受到关注。最近的进展包括使用电子化物催化剂,与传统方法相比,能够在更低的压力和温度下合成氨。这项创新有助于缩小生产设施的规模。 预计到2023年冶金行业将占据2.8%的份额。

小规模氨市场区域前景

中国

2023年中国占据领先的市场份额;该国市场价值为568万美元。中国的小规模合成氨市场正在持续增长,预计未来几年将继续积极扩张。鄂尔多斯合成氨科技有限公司、深圳能源、达茂旗电力新未来能源有限公司、吉电股份、内蒙古神丰绿色氯化工有限公司等本土厂商的入驻,使得小规模合成氨的产量和消费量激增。

北美

北美市场2025年产值3409万美元,占全球市场格局的14.00%,预计2026年将达到4919万美元。北美对化肥需求的不断增长,加上领先公司推出的绿色氨技术的进步,正在推动小规模氨生产。对无水氨不断增长的需求进一步推动了这一趋势,因为它可以作为肥料直接施用于土壤,从而消除了对氮基产品的需求。这为项目业主提供了生产绿色氢气和氨并将其直接分配给农民的机会。

欧洲

2025年,欧洲对全球市场的贡献率为20.00%,估值为4863万美元,预计2026年将达到6895万美元。欧洲小规模氨生产增长强劲,受多种因素影响,包括天然气价格上涨以及硝化和反硝化产生的温室气体排放增加。据 AmmPower 称,氨合成过程每年在全球产生 4.51 亿吨二氧化碳排放。此外,2022年全球生产的氢气中约60%用于氨生产,其中超过90%的氢气来自天然气重整和煤气化。这导致天然气价格飙升以及天然气和煤气化厂的二氧化碳排放量增加。

日本

日本众多正在进行的项目正在激增对小规模氨生产的需求,预计将在预测期内推动市场的增长。该国拥有各种与小规模氨生产相关的项目,包括一家初创公司和一家示范工厂。此外,柏崎市还建设了一座利用自动热重整 (ATR) 技术和枯竭气田 CCS 技术生产氨和氢气的示范工厂。这个小型CCS氨项目旨在获得CCUS的运营经验并评估日本枯竭气藏的二氧化碳封存潜力。

中东和非洲

2025年,中东和非洲占据全球市场的2.00%,估值达到418万美元,预计到2026年将增长至601万美元。在中东和非洲,越来越重视绿色氢生产以制造绿色氨,这为市场带来了广阔的机遇。包括沙特阿拉伯、非洲、摩洛哥和纳米比亚在内的主要区域参与者正在制定战略,扩大其绿色氨和氢气的制造和出口能力,从而推动市场增长。例如,根据能源论坛的说法,氢有望成为沙特阿拉伯未来能源格局的关键组成部分。该国制定了雄心勃勃的计划,到 2030 年每年生产 400 万吨“清洁”氢气或同等 PtX 产品。

竞争格局

主要行业参与者

主要参与者采取产品开发和产能扩张策略来保持市场主导地位

达茂旗电力新未来能源有限公司、吉电股份、鄂尔多斯氨科技有限公司、内蒙古神丰绿色氯化工有限公司、深圳能源是市场的主要参与者。这些公司正在大力投资开发添加剂,以满足不断变化的可持续性和性能需求。

主要小型氨公司名单简介

- 达茂旗电力新未来能源有限公司 (中国)

- 吉林电力股份有限公司 (中国)

- 鄂尔多斯氨科技有限公司 (中国)

- 内蒙古神丰绿色氯化工有限公司 (中国)

- 深圳能源(中国)

- CF工业公司(我们。)

- Hy2Gen(德国)

- 氢能(美国)

- 雅苒国际(挪威)

- Enaex(智利)

主要行业发展

- 2024 年 9 月 –Tsubame BHB Co., Ltd. 在日本获得了其小型氨合成设施的第二份商业订单,该设施将用于工业应用。新订购的设施年生产能力为500吨。 Tsubame BHB 将提供小型氨生产设施和必要的氨合成催化剂。该公司还在探索未来扩大这些设施的可能性。

- 2024 年 6 月 –挪威领先化肥生产商雅苒国际公司启动了欧洲最大的绿色氢设施,该设施将用于生产绿色氨。该公司开始在挪威波尔斯格伦的 Heroya 工厂生产可再生氢气和氨。该设施拥有欧洲最大的电解槽,是雅苒努力减少碳足迹的一个重要里程碑。

- 2024 年 5 月 –东洋工程公司、日本精线和中部电力公司签署了一项开发小型氨裂解装置的协议,该装置将按需生产氢气,用于为汽车加油并加速日本的发电。

- 2024 年 2 月 –智利硝酸铵生产商 Enaex S.A. 与 NYK Bulk & Projects Carriers Ltd. 签署了一项协议,调查使用低碳氨作为燃料将铜产品从智利运输到远东。两家公司之间的合作旨在探索使用氨作为将铜产品运输到国际市场的更可持续替代品的潜在好处。

- 2023 年 12 月 –沙特阿拉伯 ACWA Power 正在与印度尼西亚国有电力供应商 PLN 和化肥生产商 PT Pupuk Indonesia 合作,开发印度尼西亚最大的绿色氢设施。 Garuda Hidrogen Hijau (GH2) 项目预计于 2026 年开始商业运营,将利用 600 兆瓦的太阳能和风能,每年生产 15 万吨绿色氨。该项目预计耗资超过10亿美元。

报告范围

该报告对市场进行了详细分析。它重点关注领先企业、产品和应用等关键方面。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千吨) |

|

增长率 |

2026年至2034年复合年增长率为33.20% |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年全球市场规模为 3.5187 亿美元,预计到 2034 年将达到 28.7761 亿美元。

复合年增长率为 33.20%,市场预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

到 2025 年,农业应用领域将引领市场。

对本地化生产的需求增加将有助于市场的增长。

对本地化生产的需求增加将有助于市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 227