合成气市场规模、份额和行业分析,按技术(气化和蒸汽甲烷重整 (SMR))、按原料(天然气、煤炭、石油焦、生物质等)、副产品(氨、甲醇、氢气、液体燃料、DRI、SNG、电力等)以及区域预测,2026-2034 年

主要市场见解

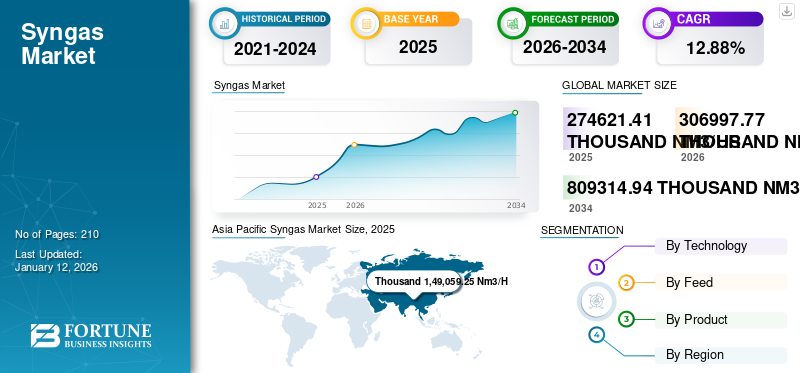

2025年全球合成气市场价值为274,621.41千标准立方米/小时,预计将从2026年的3,06,997.77千标准立方米/小时增加到2034年的8,09,314.94千标准立方米/小时,预测期内复合年增长率为12.88%。亚太地区领先市场,占总份额的54.28%。

合成气是制造氢气的重要原料。随着人们对清洁能源和氢作为潜在绿色燃料的兴趣日益浓厚,作为氢生产先例的这种气体的需求将会增加。该产品是用于生产多种化学品的重要原材料,例如氨、甲醇和合成燃料。

化学工业的需求将增加对合成气体的需求。用于制造该产品的气化技术的进步可能会使该过程更加有效且更具成本效益。随着行业采用这些技术,这可以鼓励市场的发展。

该产品采用有机废料为原料,通过 气化程序。随着垃圾发电项目获得关注,对这些来源的产品的需求可能会扩大。对清洁能源和可持续实践的支持性政府政策和激励措施增加了产品生产技术的支出。因此,清洁能源需求不断增长、合成气的多功能性、技术进步和原料供应、政府支持政策、经济效益和环境优势等综合因素正在推动市场份额的增长。

各行业运营脱碳的压力越来越大,推动了对合成气的需求。随着公司面临更严格的排放目标,合成气提供了实现这些目标的实用途径。它可用于为天然气液化(GTL)和碳捕获、利用和储存(CCUS)等低碳技术提供动力。此外,当与可再生能源结合使用时,合成气燃料可以显着减少工业总排放量。这种与全球可持续发展目标的一致预计将进一步推动合成气市场的增长。

在 COVID-19 大流行期间,医疗保健行业对医用气体的需求增加,对市场产生了积极影响。此次疫情的重点是对更清洁、更可持续能源的需求。这导致人们重新关注绿色氢生产,这需要利用可再生能源通过电解等程序来制造产品。随着各国优先考虑脱碳,对绿色氢和合成气的需求可能会增加。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

合成气市场趋势

化肥和塑料中化学品的需求不断增长促进了市场增长

合成气,主要是从中获得的氢气和氮气,是合成氨生产的重要原料。氨是制造氮肥的主要成分,氮肥对于农作物种植和提高农业生产力非常重要。甲醇从该产品中获得的 也可用于生产尿素,这是另一种重要的氮肥。该产品是生产甲醇的重要中间体,而甲醇又被用作生产多种含烯烃化学品(例如乙烯和丙烯)的原料。这些烯烃是塑料和石化工业的基本组成部分。

由于工业化、城市化和能源需求的不断增长,新兴经济体,特别是亚太和中东地区,对合成气的需求正在迅速增加。这些地区专注于开发更清洁、更可持续的能源解决方案,推动合成气在发电、化学品生产和其他工业流程中的应用。随着这些地区政府寻求能源组合多元化并投资可再生能源技术,合成气产量预计将增加,从而对市场增长做出重大贡献。

这种气体可以转化为合成燃料,用于制造多种塑料材料。包装、建筑和消费品等不同行业对塑料的需求贡献了对合成气体的总体需求。该产品是一种适应性强的原材料,可用于合成多种化学品。它在化学程序中的适应性有助于其在化学工业的发展中发挥作用。

越来越多地使用合成气生产氢气以推动未来增长

推动合成气市场增长的主要因素之一是其作为氢气生产关键原料的作用不断扩大。由合成气生产的氢气正在寻找更广泛的应用,从工业运营到快速发展的氢经济。

随着汽车行业转向氢燃料电池以支持清洁交通,合成气制氢预计将在满足这一需求方面发挥关键作用。人们日益重视氢作为能源和运输领域的绿色燃料,这将继续加速合成气市场的扩张。

合成气市场增长因素

产品生产技术的不断进步推动市场增长

持续的研究和开发工作旨在提高合成气生产程序的效率或找到可持续的生产方法。例如,2020 年 1 月,莱斯大学和加州大学圣巴巴拉分校的研究人员开发出了一种更环保、更简单的产品制造方法。它产生与捕获的温室气体发生反应的空间,降低大气中的碳排放,并利用低价催化剂和生产可评估的化学原料可再生能源以阳光的形式代替化石燃料。

此外,2023 年,科罗拉多大学的研究人员开发了一种独特且高效的路线来生产绿色合成气,这是液体燃料的前体。这可能为氨生产、运输和炼钢等行业更可持续地利用能源打开大门。

更加关注数字化和自动化以优化合成气生产

生产过程中数字化和自动化的日益普及预计将进一步加速合成气市场的增长。通过集成先进的控制系统、传感器技术和实时数据分析,合成气工厂可以优化运营、减少浪费并提高效率。这些创新还可以实现预测性维护,有助于减少停机时间并提高气化设施的整体性能。随着各行业旨在提高盈利能力,同时实现可持续发展目标,数字工具在合成气生产中的使用必将获得更大的动力。

正在进行的基础设施开发项目是推动市场增长的主要因素

基础设施发展通常需要现代化工业设施,例如发电厂、炼油厂和化工厂。这些设施将该产品用作多种工艺的原料,从而推动了其需求。包括发电厂在内的能源基础设施的建设可能会导致对该产品的需求不断增长。

该产品可用作发电燃料,主要用于 热电联产 (CHP)系统。基础设施项目可能包括气化厂的开发,这对于用多种原料制造产品非常重要,进一步推动合成气市场的增长。

制约因素

有竞争力的替代品的可用性可能会限制市场增长

天然气是该产品的直接竞争对手,主要是在其使用已成熟的应用中。天然气是可用的,现有的基础设施支持其在多种工业流程和发电中的使用。在以氢气为主要需求的应用中,工业界可以选择直接使用氢气作为通过产品生产氢气的替代品。

从替代来源获得具有成本竞争力的氢气可能会影响对合成气制氢的需求。随着对可再生能源的关注日益增加,可再生能源产生的电力可能成为各种应用中该产品的替代品。以可再生能源为动力的电解直接生产氢气,无需合成气体中间体。

在化学工业中,石脑油和乙烷等传统原料与甲醇等合成气衍生原料有关。这些替代品之间的选择取决于成本、可用性和环境考虑。在某些情况下,电力可能会作为能源载体与产品直接竞争,主要用于供暖或特定工业流程等应用。

合成气市场细分分析

按技术分析

气化凭借其排放优势占据市场主导地位

根据技术,全球市场分为气化和蒸汽甲烷重整(SMR)。

气化细分市场将占据市场主导地位,因为它提供了一种清洁、可靠和灵活的方法,利用低价值原料生产合成气,以产生有价值的产品和电力,到2026年将占据65.93%的市场份额。气化在市场上的采用越来越多,是由其多功能性、环境效益、经济优势、技术进步、政府支持以及与全球向清洁能源转型的一致性所推动的。

蒸汽甲烷重整(SMR)领域将在预测期内成为市场增长最快的领域。甲烷的主要成分是储量丰富天然气,使 SMR 成为一种实用且经济高效的产品生产程序。 SMR主要以其经济效益而著称,主要以大规模应用为主。

通过饲料分析

天然气因其众多应用而占据市场主导地位

根据饲料,市场分为天然气、煤炭、石油焦、生物质等。

预计到 2026 年,天然气细分市场将占据市场主导地位,份额为 53.37%。天然气(主要是甲烷)是产品制造的重要原料,具有多种应用,包括制氢、化学合成等。这种天然气储量丰富,分布广泛,分布广泛,使其成为可靠且易于获得的产品生产原料。

例如,2023年5月,空气产品公司与乌兹别克斯坦共和国政府和Uzbekneftegaz JSC达成协议,以10亿美元的价格在乌兹别克斯坦卡什卡达廖省购买、拥有和运营一座天然气制合成气处理设施。天然气制合成气工业综合体对于 UNG 价值数十亿美元的天然气制油基地至关重要,该基地是全球最先进的能源生产设施之一。它每年为国内应用生产约 150 万吨有价值的合成燃料。

预计生物质将成为预测期内市场增长最快的领域之一。它是可持续饲料来源之一,生物质资源丰富且分布广泛。随着垃圾发电项目在全球范围内持续受到关注,生物质原料领域预计将吸引大量投资,特别是在农业垃圾丰富的地区。此外,对碳中和和净零解决方案的日益重视正在加强生物质作为关键可持续原料的作用。

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

氨在农业领域的多种应用使其占据首要地位

根据产品,市场分为氨、甲醇、氢气、液体燃料、DRI、SNG、电力等。

氨细分市场预计将引领市场,到 2026 年将占全球市场的 31.57%。它是生产尿素等氮基肥料的主要组成部分。随着全球农业需求持续增加,对化肥以及氨的需求可能会增加。

预计甲醇将成为市场上增长最快的部分。甲醇通常比其他替代燃料和化学品更具成本竞争力,特别是来自廉价且丰富的原料(如天然气、煤炭和生物质)的合成气。

例如,2023年,德国启动了全球绿色甲醇试点工厂,展示了其运营的成本效益。该试点工厂于 2023 年 11 月落成,作为 Leuna100 计划的一部分,该计划于 2023 年 8 月在洛伊纳化学园区内启动,预计运营三年左右。作为可再生燃料资助计划的一部分,德国联邦数字和交通部 (BMDV) 为其提供了总计 10 至 1200 万美元的资助。

绿色氢作为副产品及其在清洁能源计划中不断扩大的作用

合成气产生的氢气越来越被认为是一种重要的清洁能源载体,特别是在交通和发电领域。随着各国努力实现雄心勃勃的脱碳目标,对绿色氢的需求预计将急剧上升。

合成气生产是制氢的重要途径,特别是在使用可再生原料时。燃料电池等氢基技术的快速发展也为合成气制氢创造了新的市场机会,支持向更加可持续和循环的能源经济转型。

区域见解

全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Syngas Market Size, 2025 (Thousand Nm3/H)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模达到149059.25千NM3/Hr,占市场总收入的54.28%,预计2026年将达到170098.01千NM3/Hr。此外,严重依赖该产品的化工、化肥、炼油等行业也出现了显着扩张。例如,巴斯夫已开始在湛江建设一座耗资 10 至 120 亿美元的合成气工厂。到2026年,中国市场预计将达到1,29,805.05千标准立方米/小时,印度市场预计到2026年将达到18,034.63千标准立方米/小时。

欧洲

2025年,欧洲占据全球市场的12.18%,估值达到33447.68千标准立方米/小时,预计到2026年将增长至36616.92千标准立方米/小时。推动市场增长的主要因素是欧洲对研发的稳定投资,这导致了合成气生产相关的进步。这种技术熟练程度可以使欧洲公司处于市场的前沿。例如,2023年7月,Haffner Energy和Resilient Hydrogen联手在欧洲开发天然气项目和可再生氢。此次合作旨在提供独特的脱碳解决方案,结合哈夫纳能源的技术来生产合成气(syngas)、可再生氢气等。

北美

北美市场2025年价值为32795.91千标准立方米/小时,占全球收入的11.94%,预计2026年将达到37026.16千标准立方米/小时,因为美国天然气储量丰富。天然气是通过蒸汽甲烷重整 (SMR) 等程序生产产品的主要原料,使其成为一种易于获得且具有成本效益的资源。预计到 2026 年,美国市场将达到 26,428.93 美元/小时。

此外,北美地区对碳捕集与封存(CCS)技术的大量投资预计将提高合成气生产效率,使该地区成为全球合成气市场的关键参与者。

拉丁美洲、中东和非洲

拉丁美洲在全球市场中保持强势,2025年达到10945.8千标准立方米/小时,占3.99%,预计2026年将达到11546.51千标准立方米/小时。2025年中东和非洲市场为48372.79千标准立方米/小时,占全球的17.61%需求,预计 2026 年将增长至 51710.17 万标准立方米/小时。

主要行业参与者

企业协同研发加速高效低成本气化进程

公司、研究机构和技术提供商之间的合作可以结合专业知识和资源,促进合成气生产技术的创新。协作研发工作可以加快高效且具有成本效益的气化和合成气生产技术的进步。

2022 年 9 月,Raven SR 和 Emerging Fuels Technology 合作改进 SAF 和可再生柴油合成的合成气。根据谅解备忘录,Raven SR 和 EFT 将优化其流程,以最大限度地提高产量并减少排放。主许可协议允许 Raven SR 在全球范围内部署其 EFT 技术,更快、更贴近市场生产液体燃料。

此外,不断努力开发可小规模运行的模块化气化系统预计将为分布式能源发电领域开辟新的商机,特别是对于偏远或离网地区的行业。这些系统还可以帮助降低与大规模合成气生产相关的财务障碍,从而允许更广泛的市场参与者进入该领域。

分析的顶级合成气公司名单:

- 空气产品公司(美国)

- 林德公司(英国。)

- KBR, Inc.(美国)

- 巴斯夫公司(德国)

- 麦克德莫特(美国)

- CF工业控股公司(美国)

- 三菱重工业有限公司(美国)

- Methanex 公司(美国)

- 托普索(丹麦)

- 千代田株式会社(日本)

主要行业发展:

- 2023 年 9 月:巴斯夫开始在中国浙江一体化基地建设合成气工厂。全球级合成气工厂将于 2025 年全面整合到一体化基地中。巴斯夫将在合成气工厂中采用独特的流程概念,以比传统合成气工厂降低碳排放,从而实现公司的可持续发展目标。

- 2023 年 2 月:林德公司与巴斯夫签署了一项协议,负责在中国湛江建设合成气体工厂。林德工程为巴斯夫提供的多服务解决方案将现代技术与广泛的 EPC 执行包相结合。

- 2022 年 4 月:KBR 在澳大利亚获得了一个项目,这是 DL E&C NeuRizer(前身为 Leigh Creek Energy Ltd)碳中和肥料项目的氨技术合同。根据协议,KBR 将为基于 KBR 纯化程序的 1600 吨/天合成氨工厂提供工程和技术许可。

- 2021 年 4 月:空气产品公司宣布高知工业气体联合体负责任地向丙烯衍生物供应合成气石油化工巴拉特石油有限公司高知炼油厂项目。合成气体由 PDPP 的空气产品成分提供。这将使BPCL大规模进入丙烯衍生石化市场。这是跨国公司在印度的一项非凡投资,有助于实现印度自给自足的愿景。

- 2020 年 5 月:林德公司。宣布已在路易斯安那州盖斯马尔建立现代化合成气加工厂。这座现代化工厂将为一家全球化工公司以及路易斯安那州南部林德氢气管道网络沿线的其他化工和炼油消费者提供一氧化碳和氢气,所有这些都根据长期供应协议进行。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品、饲料和产品技术等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.88% |

|

体积 |

千标准立方米/小时 |

|

分割 |

按技术

|

|

按饲料

|

|

|

按产品分类

|

|

|

按地理

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 2,74,621.41 千标准立方米/小时。

在预测期内(2026-2034),市场的复合年增长率可能为 12.88%

氨细分市场预计将引领市场产品细分市场。

2025 年,亚太地区市场规模为 1,49,059.25 千标准立方米/小时。

产品生产技术的不断进步将推动市场的增长。

市场上的一些顶级参与者包括空气产品公司 (Air Products Inc.)、林德公司 (Linde plc)、托普索 (Topsoe)、巴斯夫 SE (BASF SE) 和 Macetex Corporation。

预计到2034年,全球市场规模将达到8,09,314.94千标准立方米/小时。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。