智能涂料市场规模、份额和行业分析,按功能(防腐、自清洁、抗菌、防污、防冰、变色等)、最终用途行业(建筑、汽车、航空航天和国防、船舶等)以及区域预测,2026-2034年

主要市场见解

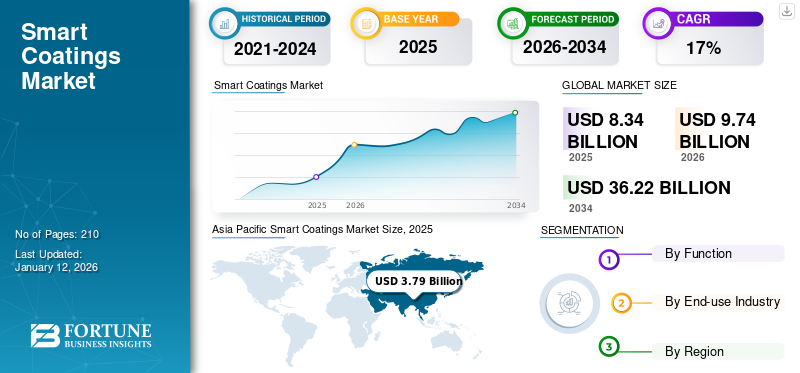

2025年,全球智能涂料市场规模为83.4亿美元。预计该市场将从2026年的97.4亿美元增长到2034年的362.2亿美元,2026-2034年预测期间复合年增长率为17.7%。亚太地区在智能涂料市场占据主导地位,到 2025 年,其市场份额将达到 46%。

智能涂层代表了材料科学的突破性进步,通过响应温度、光、pH 值或电信号等环境刺激来提供动态适应性。这些创新涂层经过精心设计,可实现特定功能,包括自动修复汽车表面划痕、在恶劣的海洋或航空航天环境中抵抗腐蚀、通过节能窗户涂层调节建筑温度,或为医疗设备提供抗菌保护。例如,智能手机或汽车上的自修复涂层可以最大限度地减少磨损,而热致变色窗户则可以优化室内气候控制。此外,它们的环保潜力还可以延长产品使用寿命并减少资源消耗。随着研究的进展,智能涂料将可持续发展与尖端功能相结合,有望给行业带来革命,为更智能、更环保的技术铺平道路。

宣伟公司、3M、阿克苏诺贝尔公司、杜邦公司和 PPG 工业公司是市场上的主要参与者。

下载免费样品 了解更多关于本报告的信息。

智能涂料市场要点

- 2025 年市场规模:83.4 亿美元

- 2026 年市场规模:97.4 亿美元

- 2034 年预测市场规模:362.2 亿美元

- 复合年增长率:2026-2034 年 17.7%

- 2025 年,亚太地区以 46.00% 的份额主导智能涂料市场。

- 到2024年,防腐领域将在全球市场中占据重要份额。

- 到 2025 年,建筑业将占据最大的市场份额。

北美

北美2025年创造了18.7亿美元的收入,预计2026年将达到21.8亿美元。

欧洲

2025年欧洲为19.2亿美元,预计2026年将达到22.3亿美元。

亚太地区

亚太地区 2025 年达到 37.9 亿美元,预计 2026 年将增长至 44.5 亿美元。

我们。

预计2026年市场规模将达到18.6亿美元。

日本

预计2026年市场规模将达到5.9亿美元。

阅读更多

智能涂料市场趋势

优于传统涂料的功能特性支持市场增长

智能涂料通过先进的功能满足利基需求,优于传统替代品。例如,自修复涂层含有微胶囊,可在损坏时释放修复剂,从而延长石油和天然气行业管道的使用寿命。防冰涂层利用疏水性材料来防止结冰,对于寒冷气候下的风力涡轮机和飞机机翼至关重要。

刺激响应涂层,例如热致变色或光致变色变体,可实现动态应用,例如根据阳光强度调整色调的智能窗户。这些特性降低了长期维护成本,并提高了安全性和效率。一个著名的例子是 PPG 的 SunClean™ 玻璃涂层,它利用光催化作用分解温室表面的污垢,从而提高透光率和作物产量。通过解决行业特定的挑战,这些涂料正在重新定义跨行业的性能基准。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对耐腐蚀涂料的需求不断增加,以促进市场增长

腐蚀是汽车、航空航天和建筑行业面临的一项严峻挑战,在这些行业中,暴露在潮湿、化学品和极端温度下会加速材料的降解。具有防腐性能的智能涂料(例如环氧树脂、聚氨酯或纳米技术基于配方)保护金属表面,减少维护停机时间和维修成本。例如,海上石油钻井平台或船舶上的这些涂层可以防止盐水引起的生锈,从而将资产的使用寿命延长数十年。监管指令(例如 REACH、EPA)还推动各行业采用环保、高性能的涂料,以最大限度地减少环境危害,同时确保安全性和合规性。

快速的城市化和基础设施发展推动了建筑行业的采用

全球城市化正在推动对兼具耐用性和可持续性的智能基础设施的需求。这些涂料是现代建筑项目不可或缺的一部分,例如节能建筑(使用热反射涂料来降低冷却成本)和自清洁外墙(例如,利用阳光分解污染物的二氧化钛基涂料)。智慧城市、桥梁和隧道等大型项目优先考虑使用这些涂料来对抗城市污染、增强热管理并降低生命周期成本。政府和私人开发商越来越多地将智能涂料视为针对气候变化的面向未来的基础设施的长期投资。

市场限制

对纳米材料和稀土元素等昂贵原材料的依赖可能会阻碍市场增长

智能涂料的先进功能取决于昂贵的投入,例如纳米材料(例如石墨烯、碳纳米管)、稀土元素(例如用于抗紫外线的铈)和特种聚合物。例如,自修复涂层需要填充修复剂的微胶囊,其合成和集成成本昂贵。此外,复杂的制造工艺(例如等离子体沉积和溶胶凝胶技术)需要大量的研发投资和专用设备。这些成本使得这些涂料对于中小型企业 (SME) 或发展中地区等价格敏感市场而言过于昂贵。即使在发达经济体,汽车等行业也可能因利润微薄而犹豫是否采用它们。

市场机会

用于增强性能的自愈、纳米涂层和物联网集成解决方案的技术进步将创造市场机会

自修复涂层(例如通过热/光激活修复划痕的聚合物)和多功能的突破纳米涂层(例如,用于医疗保健环境的抗菌表面)正在彻底改变市场。例如,汽车公司正在测试能够自动修复轻微油漆损坏的涂料,从而降低维修成本。同时,嵌入传感器的物联网智能涂料可以监测结构健康状况(例如,检测桥梁裂缝)或环境条件(例如农业储存中的湿度)。这些创新与可再生能源(带有抗反射涂层的太阳能电池板)和可穿戴电子产品(用于智能纺织品的柔性导电涂层)等新兴领域相一致。科技公司、大学和涂料制造商之间的合作加速了研发,创造了渗透电动汽车和 5G 基础设施等高增长利基市场的机会。

市场挑战

现实条件下的耐用性可能会带来市场挑战

智能涂料面临的一个持续挑战是在现实条件下保持其经过实验室验证的性能。随着时间的推移,环境压力因素(例如长时间的紫外线照射)会降低 TiO2 涂层的自洁性能。在海洋环境中,盐水和磨损造成的机械磨损会剥落船体上的防污层,因此需要经常重新涂抹。极端温度也会带来问题。自修复聚合物可能无法在零度以下的条件下激活,从而限制了它们在寒冷气候下的实用性。为了弥补这些差距,巴斯夫等公司正在开发加速老化测试,在几个月内模拟数十年的环境压力,从而实现耐用配方的更快迭代。弥合实验室创新和现场可靠性之间的鸿沟对于市场信誉至关重要

COVID-19 的影响

COVID-19大流行严重扰乱了全球供应链和工业活动,直接影响了智能涂料市场的增长。边境关闭、贸易限制和劳动力短缺阻碍了原材料采购并推迟了生产,特别是影响了汽车和航空航天等涂料主要消费行业。然而,由于医疗保健和公共场所卫生问题的加剧,这种流行病也加速了对智能涂料的需求,例如抗菌和自清洁变体。例如,医院越来越多地采用抗菌涂层来降低感染风险,以适应医疗保健行业的扩张。此外,这场危机凸显了对弹性和可持续解决方案的需求,促使人们对具有低挥发性有机化合物 (VOC) 和节能特性的环保涂料进行研发投资。尽管最初遇到了挫折,但市场通过利用数字工具进行远程协作和流程优化进行了调整,确保了创新和生产的连续性。

贸易保护主义与地缘政治影响

贸易保护主义抬头和地缘政治紧张局势重塑了全球贸易格局,影响了智能涂料市场趋势。从多边主义向双边协议的转变,加上关税和出口限制,使先进聚合物和纳米材料等原材料的跨境供应链变得复杂。例如,美国和中国之间的地缘政治竞争刺激了区域化努力,企业将生产中心多元化以降低风险。这一趋势在亚太地区的主导地位中表现得很明显,中国和印度等国家正在推进本地化制造以满足区域需求。此外,制药和可再生能源等关键领域的贸易壁垒加剧了智能涂层技术的竞争,特别是在防腐和耐热应用领域。各国政府还优先考虑“经济安全”,导致对战略性行业的外国投资实行更严格的监管,这可能会减缓全球合作,但会促进区域创新生态系统。

研究与开发 (R&D) 趋势

研发正在通过功能性、可持续性和数字集成进步彻底改变智能涂料市场。主要创新包括自动修复划痕、降低汽车和航空航天领域的维护成本的自修复涂层,以及适应节能建筑环境变化(例如温度或光线)的刺激响应涂层。纳米技术是关键驱动因素,可为电子和海洋应用提供超薄、耐用的层。与此同时,仿生设计,例如受鲨鱼皮启发的防污涂层,可以提高海洋工业的燃油效率。可持续性仍然是一个焦点,研发工作针对水基配方、减少挥发性有机化合物排放和循环经济原则。此外,人工智能等数字工具物联网加快研发周期,实现涂层性能的预测分析并加快商业化。学术界和工业界之间的合作,特别是在北美和亚太地区,进一步推动突破,确保市场满足不断变化的监管和消费者需求。

细分分析

按功能分类

防腐领域因其积极的防锈保护而占据市场主导地位

根据功能,市场分为防腐、自洁、抗菌、防污、防冰、变色等。

到2024年,防腐领域将在全球市场中占据重要份额,预计在预测期内将录得可观的年增长率。它们具有先进的保护层,旨在通过响应环境变化或损坏来保护金属表面免受腐蚀。与充当被动屏障的传统涂料不同,智能涂料可以包含装有缓蚀剂的微胶囊,这些缓蚀剂会根据 pH 值变化或腐蚀开始等触发因素而释放。例如,pH 敏感微胶囊可以检测腐蚀引起的局部酸性条件,并在需要时精确释放抑制剂,提供有针对性的保护并减少铬酸盐等有毒化合物的使用。这种方法可以提高金属的寿命和耐用性,并通过实现更安全、更可持续的抑制剂来符合环境法规。

自清洁功能在市场上保持着最高的增长率。这些涂层经过精心设计,可以自主修复损伤,例如微裂纹或划痕,从而在无需外部干预的情况下恢复其保护功能。这些涂层通常包含微或纳米胶囊充满机械损伤时释放的修复剂,填充裂缝并重建涂层的完整性。一些系统使用具有内在自愈特性的聚合物,通过热或光等刺激激活,而其他系统则采用可逆化学键来进行重复的修复循环。在预测期内(2026-2034 年),该细分市场的复合年增长率可能高达 18.2%。

预计到 2026 年,防污领域将占据 28.85% 的市场份额。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

建筑与施工因其广泛融入现代建筑设计和基础设施项目而引领市场

按最终用途行业,市场分为建筑、汽车、航空航天和国防、船舶等。

到 2025 年,建筑和施工领域将占据全球最大的智能涂料市场份额。这一主导地位是通过将智能涂料融入现代建筑设计和基础设施项目而推动的,智能涂料在这些项目中提供增强的耐用性、防腐蚀能力以及对湿度和温度波动等环境因素的抵抗能力。这些涂料广泛应用于玻璃、钢铁等建筑构件铝,提供自洁、抗菌、防腐、太阳光反射等功能。这些功能有助于降低维护成本、提高能源效率和延长建筑使用寿命,使其对高层建筑、商业、医疗保健和住宅建筑特别有吸引力。到2026年,船舶领域将占据37.06%的市场份额。

汽车领域占有相当大的份额,因为它们主要用于保护车辆表面免受划痕、腐蚀、紫外线辐射、酸雨和极端天气的影响,提高车辆的耐用性和美观性。自修复和自清洁涂层在降低维护和维修成本方面越来越受欢迎。向电动汽车的转变以及新型汽车设计中对先进表面保护和功能的需求进一步加速了智能涂料的采用。

智能涂料市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Smart Coatings Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模为37.9亿美元,占全球市场份额的45.70%,预计2026年将达到44.5亿美元。该市场受到中国、印度和东南亚快速工业化和基础设施发展的推动。亚太地区是第三大市场,预计到 2026 年将达到 44.5 亿美元。中国在 2024 年占据领先的市场份额,价值 32.5 亿美元。中国是世界上最大的涂料生产国和消费国,由于其蓬勃发展的建筑业和对智能交通解决方案的投资(例如立邦涂料用于城市发展的光催化涂料)而处于领先地位。到2026年,中国的价值预计将达到24.6亿美元。日本造船业在日本海洋联合公司和今治造船公司等合并的支持下,推动了对船舶涂料的需求,而印度的医疗保健扩张则推动了抗菌涂料的需求。印度预计将在 2026 年达到 6.5 亿美元,而日本预计同年将达到 5.9 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区创造了18.7亿美元的收入,占全球市场收入的22.40%,预计到2026年将增长至21.8亿美元。以美国为首的北美地区是主要的创新者,预计在预测期内将以17.7%的复合年增长率增长。该市场由航空航天、国防和能源基础设施需求驱动。美国陆军的智能涂层计划侧重于腐蚀控制和生物武器检测,而太阳能电池板和风力涡轮机等能源项目则需要自清洁和抗反射涂层。 3M 和宣伟等主要厂商巩固了这一市场,其中美国占据了地区收入的大部分份额。汽车行业的疫情后复苏和对电动汽车的投资进一步推动了对防腐涂料的需求。美国市场预计将增长,到 2026 年估值将达到 18.6 亿美元。

欧洲

2025年欧洲市场规模为19.2亿美元,占全球行业的22.90%,预计2026年将达到22.3亿美元,预测期内(2026-2034年)复合年增长率为22.9%。欧洲市场由航空航天、建筑和可持续发展举措推动。英国市场正在扩大,预计到 2026 年价值将达到 2.4 亿美元。法国的航空航天中心是空客和赛峰集团的所在地,飞机制造依赖于防冰和耐腐蚀涂料。严格的欧盟环境法规也推动了对环保解决方案的需求。预计到 2026 年,德国将持有 3.9 亿美元,而法国同年预计将持有 2.6 亿美元。

拉美

2025年,拉丁美洲市场规模为2.7亿美元,占全球市场份额的3.20%,预计2026年将达到3.1亿美元。拉丁美洲受益于巴西和阿根廷的城市化和汽车投资。墨西哥疫情后的工业复苏和巴西的建筑业繁荣带动了拉丁美洲市场对防腐和抗菌涂料的需求。

中东和非洲

中东和非洲市场2025年创造4.9亿美元,占全球市场格局的5.90%,预计2026年将达到5.8亿美元。中东和非洲市场的增长归因于石油和天然气基础设施和智慧城市项目。防腐涂层对于管道和海上平台至关重要,Perma-Pipe 在中东和北非 (MENA) 签订的价值 1500 万美元的合同等合同凸显了该地区的需求。迪拜的智慧城市计划和沙特阿拉伯的 2030 年愿景可能会推动自清洁和太阳能反射涂料的采用。然而,尽管在能源和建筑领域创造了利基机会,但由于经济波动,采用速度较慢。预计 2026 年海湾合作委员会市场价值将达到 3.1 亿美元。

竞争格局

主要行业参与者

主要参与者实施产品开发战略以保持市场主导地位

宣伟公司、3M、阿克苏诺贝尔公司、杜邦公司和 PPG 工业公司是该市场的主要参与者。公司的主要投资是开发添加剂,以满足不断变化的可持续性和性能需求。此外,公司还建立了合作伙伴关系来开发新产品并获得能力。与原材料供应商和金属制造商建立合作伙伴关系是市场参与者用来增加其全球影响力并保持其在竞争中的地位的策略。

主要智能涂料公司名单简介

- 3M(美国)

- 阿克苏诺贝尔公司(荷兰)

- 艾仕得涂料系统有限责任公司(美国)

- 杜邦公司(我们。)

- 汉帛公司(丹麦)

- 佐敦集团(挪威)

- NEI公司(美国)

- PPG工业公司(美国)

- RPM 国际公司(美国)

- 宣伟公司(美国)

主要行业发展

- 2024 年 7 月 –阿克苏诺贝尔通过 Resicoat EV 扩大了其产品组合粉末涂料,专为电动汽车部件设计,可增强绝缘性、耐腐蚀性和热管理能力。

- 2023 年 11 月 –科思创公司推出了 Impranil CQ DLU,这是一种含有 34% 植物源碳的生物基聚氨酯分散体,主要针对运动、汽车和产业用纺织品。它取代了石油基替代品,同时保持了耐用性。

- 2022 年 10 月 –Apex Auto Care (2022) 推出了自修复陶瓷涂层(Self Heal Plus 和 Heal Light),可在 60°C 下修复划痕,为传统薄膜提供了耐用的替代品。

- 2022 年 2 月 –宣伟收购了 AquaSurTech(一家专门生产建筑产品环保涂料的加拿大公司),以加强其可持续解决方案组合。

- 2021 年 9 月 –PPG Industries 推出了 Sigma Sailadvance NX,这是一种适用于海洋应用的防污智能涂料,利用纳米技术来减少阻力并提高燃油效率。

报告范围

该报告对市场进行了详细分析。它侧重于关键方面,例如领先公司、职能和最终用途行业。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,它还包括促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026年至2034年复合年增长率为17.7% |

|

分割 |

按功能分类

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 83.4 亿美元,预计到 2034 年将达到 362.2 亿美元。

该市场的复合年增长率为 17.7%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

按最终用途行业划分,建筑行业将在 2025 年引领市场。

2025 年,亚太地区占据最高市场份额。

快速的城市化和基础设施发展正在推动市场增长。

优于传统涂料的功能特性预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210