智能集装箱市场规模、份额和行业分析,按集装箱类型(干货集装箱、冷藏集装箱、罐式集装箱和特种集装箱)、按组件类型(硬件、连接、平台/软件和服务)、最终用户(航运公司/海运承运人、货运代理和 3PL/NVOCC、托运人/货主、港口运营商和码头当局、铁路)和多式联运运营商、租赁公司和集装箱船队所有者),按垂直/应用、部署类型和区域预测,2026-2034 年

主要市场见解

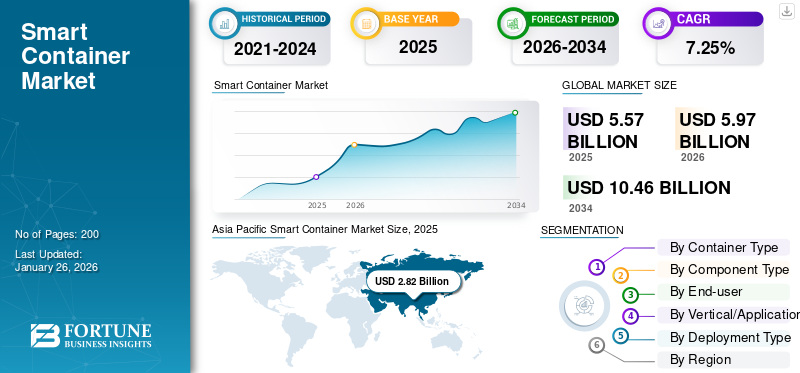

2025年全球智能集装箱市场规模为55.7亿美元,预计将从2026年的59.7亿美元增长到2034年的104.6亿美元,预测期内复合年增长率为7.25%。亚太地区在智能集装箱市场占据主导地位,2025年市场份额为50.72%。

智能集装箱将物联网传感器、GPS 跟踪和远程信息处理系统集成到传统集装箱内,以实现整个物流链中位置、温度、湿度、冲击和门状态的实时监控。它们广泛应用于海运、铁路和公路货运,可提高货物可视性、运营效率和安全性。该市场的推动因素包括对供应链透明度的需求不断增长、跨境电子商务的增长以及越来越多的采用数字物流平台。此外,监管强调货物可追溯性、与区块链和基于人工智能的分析的集成,以及越来越多的人采用冷链物流运营商正在进一步推动市场增长。智能集装箱在减少货物损失、优化车队利用率和实现预测性维护方面也发挥着关键作用,使其成为互联智能物流生态系统的核心推动者。

该市场的主要参与者包括 Traxens、Orbcomm Inc.、Globe Tracker、SM Group 和 CMA CGM Group。这些公司专注于开发先进技术,例如支持物联网的实时跟踪和监控系统、基于云的监控平台和数据分析解决方案,以提高货物可视性、资产利用率和供应链效率。与航运公司、货运代理和物流技术提供商的战略合作,以及对人工智能驱动的预测分析、基于区块链的可追溯性和节能传感器模块的投资,巩固了他们在全球物流生态系统中的地位。实时监控、温控集装箱管理和集成车队智能方面的持续创新使这些参与者能够支持数字化转型全球贸易和智能物流基础设施。

下载免费样品 了解更多关于本报告的信息。

智能容器市场要点

- 2025年市场规模:55.7亿美元

- 2026年市场规模:59.7亿美元

- 2034 年预测市场规模:104.6 亿美元

- 复合年增长率:2026-2034 年 7.25%

- 2025年,亚太地区以50.72%的份额主导智能集装箱市场。

- 预计到2026年,干货集装箱市场将占全球市场份额的46.39%。

- 预计到 2026 年,硬件细分市场将在组件类型方面处于领先地位,占据 44.71% 的份额。

北美

2025年北美市场规模为13.1亿美元,预计2026年将增长至14.0亿美元。

欧洲

2025年欧洲收入为11.9亿美元,占全球收入的21.38%,预计2026年将达到12.6亿美元。

亚太地区

2025 年,亚太地区以 28.2 亿美元的收入引领全球市场,预计 2026 年将达到 30.6 亿美元。

我们。

预计到2026年,智能集装箱市场将达到9.6亿美元。

日本

预计到 2026 年该市场将达到 3 亿美元。

阅读更多

市场动态

市场驱动因素

对端到端供应链可视性的需求不断增长推动了产品的采用

全球向实时物流可见性的转变正在显着推动市场的采用。公司现在需要持续监控货物,以跟踪复杂的多式联运路线中的位置、温度和安全状态。通过嵌入物联网传感器、GPS 和远程信息处理,智能集装箱可以减少损失、防止损坏并提高资产利用率。这种能力对于制药、食品和电子等行业至关重要,这些行业的时间敏感型交付和合规性至关重要。透明度的提高还支持预测性物流和可持续发展报告,从而刺激了预测期内智能集装箱市场的需求。 2025 年 3 月,Folk Maritime 成为中东第一支部署 ORBCOMM 智能集装箱技术的干货集装箱船队,通过实时可见性提高运营效率。

市场限制

高连接性和能源成本限制了大规模车队部署

尽管具有明显的运营优势,但与智能技术集成的集装箱的广泛采用受到高连接性和能源成本的限制。在跨洋旅行期间维持数据传输通常需要昂贵的卫星物联网通信而不是地面网络,这大大增加了运营成本。此外,长时间为车载传感器和远程信息处理系统供电需要先进且昂贵的电池或能量收集系统。这些因素增加了管理大型船队的航运运营商的总拥有成本并延迟了投资回报率。

市场机会

新兴监管可追溯标准创造市场增长机会

对监管合规性和可追溯性的日益重视为智能容器带来了强劲的增长机会和需求。各国政府越来越多地对易腐烂、药品和高价值货物实施数字化货物可视性、防篡改文档和实时状态监控。智能技术集成集装箱配备了区块链就绪的物联网传感器和地理围栏功能,可提供经过验证的监管链数据,确保更快的清关速度并降低欺诈风险。将其技术与不断发展的全球贸易和海关标准保持一致的供应商可以获得长期的政府和物流合同。 2025年2月,智能集装箱联盟成立,以支持追溯框架并建立统一的数据标准,推动全球贸易走廊的监管协调。这预计将提振整体智能集装箱市场需求。

智能集装箱市场趋势

将人工智能和预测分析集成到容器管理系统中可促进市场扩张

智能集装箱市场的主要趋势之一是集成人工智能以及容器管理系统的预测分析。通过分析来自物联网传感器的连续实时数据流,人工智能模型可以预测维护需求、检测异常情况并根据交通或天气条件优化路线。从反应性监控到预测性决策的转变使物流提供商能够减少停机时间并提高资产利用率。采用基于人工智能的分析还可以通过数据服务和效率提升推动新的收入来源。 2025 年 6 月,ORBCOMM 推出了 CrewView,将船舶运营与集装箱数据集成,以实现预测和人工智能驱动的决策。

市场挑战

不断上升的网络安全威胁挑战市场生态系统的安全整合

物流的快速数字化使得智能技术集成集装箱越来越容易受到不断升级的网络安全威胁。当容器与船载网络、远程广域网、端口和云系统通信时,它们成为数据泄露、GPS 欺骗和恶意固件攻击的潜在目标。单个漏洞可能会损害货运完整性或扰乱整个全球供应链。确保数千个连接单元之间的设备身份验证、加密和安全数据传输仍然是运营商面临的运营和监管挑战。 2025年1月,美国国土安全部推出网络安全在海上运输系统规则中,要求对海上物联网资产(包括互联集装箱)制定更严格的安全标准。

下载免费样品 了解更多关于本报告的信息。

细分分析

按集装箱类型

广泛的利用和船队改造计划推动干货集装箱的主导地位

集装箱类型包括干货集装箱、冷藏集装箱、罐式集装箱和特种集装箱。

干货集装箱市场预计将在智能集装箱市场占据主导地位,到 2026 年将占全球市场份额的 46.39%。干货集装箱市场占据主导地位,因为它支持最广泛的非温度敏感商品(电子产品、服装、消费品),从而占据了集装箱运输的大部分。广泛的改造计划巩固了其主导地位,因为用传感器升级现有干燥箱比更换整个车队更具成本效益。规模经济、传感器模块经过验证的可靠性以及承运商对标准集装箱格式的熟悉程度进一步增强了该领域的领导地位。 2024 年 4 月,赫伯罗特推出了 Live Position 干货集装箱跟踪产品,使其干货集装箱船队能够实现门到门的物联网可视性,并消除全球物流中的盲点。

由于冷链需求不断升级、温湿度控制法规更加严格以及易腐烂食品、疫苗和生物制品数量不断增加,冷藏集装箱领域增长最快。

按组件类型

硬件可靠性和传感器创新维持硬件细分市场的增长

就组件类型而言,市场分为硬件、连接、平台/软件和服务。

硬件部分预计将按组件类型领先,到 2026 年将占全球的 44.71%,因为传感器、GPS 和通信模块、嵌入式控制器和坚固的外壳构成了智能集装箱系统不可或缺的物理支柱。由于硬件建立了可靠性基线,因此运营商和集成商优先考虑在传感器耐用性、能源效率和船舶评级方面的投资。一旦跨车队部署硬件,软件和分析就可以叠加起来;然而,硬件仍然是市场份额和运营可靠性的基础。

由于物流中对分析、路线优化、异常检测、预测性维护和实时仪表板的需求不断增长,平台/软件领域预计将以最快的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

船队所有权和全球网络巩固了水泥航运公司/海运公司细分市场 生长

按最终用户划分,市场分为航运公司/海运承运人、货运代理和 3PL/NVOCC、托运人/货主、港口运营商和码头当局、铁路和联运运营商以及租赁公司和集装箱船队所有者。

预计航运公司/海运承运商部门仍将是领先的最终用户,到 2026 年将占全球市场份额的 31.99%,因为这些实体拥有并管理大型集装箱船队,这使他们有动力和能力部署先进的、技术集成的集装箱系统。他们受益于提高利用率、降低风险、防盗以及提高整个海上航线的客户透明度。他们的规模和资本资源允许预先投资 传感器对数千个容器进行了改造,增强了它们在采用中的主导地位。 2025 年 8 月,智能货运中心作为知识合作伙伴加入马士基麦金尼穆勒零碳航运中心,支持海上货运的脱碳工作和智能物流部署。

货运代理和 3PL/NVOCC 领域增长最快,因为中介机构越来越多地采用智能集装箱解决方案来提供高可见度服务,并通过利润控制增强其竞争地位。

按行业/应用

可追溯性和减少腐败现象巩固了食品和饮料物流领域的领导地位

根据垂直/应用,市场分为食品和饮料物流、制药和生命科学、电子和高价值商品、汽车零部件、化学品和石化产品、零售和电子商务以及工业和制造业。

食品和饮料物流领域在行业中占据主导地位,因为它处理大量的易腐烂货物,其特点是严格的新鲜度、可追溯性和合规性要求。智能容器能够持续监控温度、湿度和冲击,减少腐败和损失。由于食品供应链是全球性的且具有时间敏感性,承运商和生产商是最早采用智能集装箱技术的国家之一。

在疫苗物流、生物制品运输、严格的监管和审计要求以及端到端可追溯性需求的推动下,制药和生命科学垂直行业增长最快。

按部署类型

成本效率和船队现代化支持改装集装箱市场的主导地位

根据部署类型,市场分为 OEM 集成智能容器、改装容器和一次性/一次性智能记录仪。

由于大多数航运公司和集装箱运营商更喜欢升级现有资产而不是部署全新的集装箱,预计改装集装箱市场将在部署类型方面占据主导地位,到 2026 年将占据全球市场份额的 57.94%。改造可以实现快速扩展、减少资本支出并允许分阶段推出。随着即插即用传感器套件和模块化连接包的进步,改造的采用不断增长,巩固了产品部署的主导地位。

OEM 集成的智能集装箱细分市场增长最快,因为新产品在制造过程中集成了传感器、电源、连接和数据架构,从而降低了长期成本并提高了系统一致性。

智能集装箱市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

Asia Pacific Smart Container Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到28.2亿美元,占50.72%的份额,预计2026年将达到30.6亿美元。在快速制造业、冷藏出口扩大、港口数字化以及物流中5G/物联网日益普及的推动下,预计该地区将成为增长最快的地区。中国、印度和东南亚国家等国家在贸易走廊和 智能港口基础设施。此外,区域运营商还利用这项技术,通过增强可见性服务来实现差异化。 2024 年 11 月,TMA Solutions 与 Tan Thanh Container 签署战略合作伙伴关系,为越南集装箱运输开发自主智能拖车和集成监控系统。日本市场预计到2026年将达到3.0亿美元,中国市场预计到2026年将达到16.1亿美元,印度市场预计到2026年将达到3.3亿美元。

北美

2025年,北美市场规模为13.1亿美元,占全球需求的23.56%,预计到2026年将增长至14亿美元。在该地区,对端到端运输可视性的不断推动、严格的冷链物流要求以及对海事物联网的投资正在推动这些集装箱的使用。美国大型承运商和冷藏货物运营商需要精确的温度监控和防盗保护。此外,政府和海关现代化计划鼓励数字化运输文件和可追溯性。 2025 年 6 月,欧洲的 KLOG Transport Solutions 为跨大西洋和欧盟内部航线提供服务,采用了 ORBCOMM 的卫星物联网技术来克服覆盖差距并确保全面的可视性,包括在北美的运输过程中。预计到2026年美国市场将达到9.6亿美元。

我们。

在美国,智能集装箱市场的增长受到电子商务扩张、严格的药品冷链指令以及支持港口现代化的联邦基础设施拨款的推动。美国运营商是传感器驱动物流的早期采用者之一,法规(FDA、USDA)要求严格遵守。此外,技术合作伙伴关系继续加速创新。 2025 年 7 月,哈曼和 ORBCOMM 宣布开展战略合作,以扩展工业物联网、数据和平台工程能力,支持美国智能集装箱解决方案并加速区域部署。

欧洲

2025 年,欧洲地区占据全球市场 21.38%,收入 11.9 亿美元,预计 2026 年将达到 12.6 亿美元。严格的监管和环境标准、跨境贸易的复杂性以及强大的多式联运网络推动了欧洲的采用。托运人要求高密度贸易走廊的碳足迹可见性、产品来源和高安全性。欧盟各国政府正在支持数字海关和绿色物流计划。 2025 年 6 月,KLOG Transport Solutions(葡萄牙)部署了 ORBCOMM 的卫星物联网堆栈,以缩小缺乏蜂窝覆盖的欧洲铁路走廊的可见性差距。英国市场预计到2026年将达到2.2亿美元,德国市场预计到2026年将达到3.5亿美元。

世界其他地区

2025年,世界其他地区的市场规模为2.4亿美元,占全球市场格局的4.34%,预计2026年将达到2.6亿美元。在世界其他地区,包括拉丁美洲、非洲和中东等地区,易腐烂品出口增加、热带气候下对冷链的需求以及基础设施升级推动了智能集装箱市场需求。各国政府促进贸易便利化的努力也鼓励港口和海关的数字化。 2025 年 3 月,沙特阿拉伯区域支线运营商 Folk Maritime 成为中东地区第一家部署 ORBCOMM 智能干货集装箱技术的公司,这标志着更广泛的世界其他地区的采用日益广泛。

竞争格局

主要行业参与者

主要参与者的技术进步和 OEM 合作定义了竞争格局

全球智能集装箱市场在技术公司、远程信息处理提供商和组装垂直物联网堆栈和分析平台的集装箱运营商之间展开了激烈的竞争。 Traxens、Orbcomm Inc.、Globe Tracker、SM Group 和 CMA CGM Group 等引领市场的公司通过传感器创新、深度分析、连接模型(LoRa、卫星和混合)以及强大的物流合作伙伴关系实现差异化。竞争强调互操作性、安全 API、电池寿命效率以及跨车队和地域的平台可扩展性。与承运人、港口当局和海关机构的战略联盟有助于锁定客户并提高转换成本。 2025年3月,Hoopo作为成员加入SMDG(海事数据标准化组织),将智能技术集成的集装箱专业知识纳入全球EDI标准,提高互操作性并促进集装箱智能在海事通信中的采用。

主要智能集装箱公司简介

- 奥博康姆(我们。)

- 特拉克森斯(法国)

- 全球追踪器(丹麦)

- 内克西奥特(瑞士)

- 中集智能技术(中国)

- Seaco Global 有限公司(新加坡)

- 胜狮货柜控股有限公司 (中国)

- 马士基航运(丹麦)

- 赫伯罗特股份公司(德国)

- 艾默生电气公司(美国)

- Sensitech Inc.(美国)

- Roambee 公司(美国)

- 飞利浦连接技术(美国)

- Hoopo Systems Ltd.(以色列)

- 阿维姆股份公司(瑞士)

- Tive Inc.(美国)

- 亿联通信技术有限公司 (中国)

- Gurtam(Wialon 平台)(立陶宛)

- 轮回公司(美国)

主要行业发展

- 2025 年 9 月,Hellmann Worldwide Logistics 通过接管西门子位于纽伦堡的中央仓库的管理权,扩大了与西门子智能基础设施的合作伙伴关系。此次合作将智能仓储物流和智能系统相结合,以提高运营效率。

- 2025 年 3 月,服务于中东至亚洲航线的 Folk Maritime 在其船队中部署了 ORBCOMM 的智能集装箱监控,突显了亚洲邻近走廊对该产品的需求。

- 2024 年 11 月,ZIM Integrated Shipping 通过在其全球船队中集成 Hoopo 的 hoopoSense 太阳能跟踪器,加速了智能集装箱的部署。该解决方案提供 12 年电池寿命、开门警报和一体化跟踪,以增强操作可视性。

- 2025 年 4 月,Traxens公开倡导统一的智能集装箱标准和跨航运公司的互操作性,巩固了其作为核心供应商的地位,并推动了行业的标准化势头。

- 2024 年 1 月,ZIM Integrated Shipping 与 Hoopo Systems 签署协议,在其干货集装箱车队中部署 Hoopo 的跟踪设备,增强资产可视性、地理围栏、开门警报和车队情报功能。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 7.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按容器类型、按组件类型、最终用户、按行业/应用程序、按部署类型和区域 |

|

按集装箱类型 |

|

|

经过 元件类型 |

|

|

经过 终端用户 |

|

|

经过 垂直/应用 |

|

|

按部署类型 |

|

|

按地理 |

北美(按容器类型、按组件类型、最终用户、按行业/应用程序、按部署类型和国家/地区)

欧洲(按容器类型、按组件类型、最终用户、按行业/应用程序、按部署类型和国家/地区)

亚太地区(按容器类型、按组件类型、按最终用户、按行业/应用、按部署类型和国家/地区)

世界其他地区(按容器类型、按组件类型、最终用户、按行业/应用程序、按部署类型) |

常见问题

《财富商业洞察》表示,全球市场规模预计将从 2026 年的 59.7 亿美元增长到 2034 年的 104.6 亿美元

2025年,市场价值为55.7亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为7.25%。

干货集装箱市场在集装箱类型方面处于领先地位。

对端到端供应链可视性的需求不断增长是推动市场的关键因素。

智能集装箱市场的主要参与者包括 Traxens、Orbcomm Inc.、Globe Tracker、Smart Containers Group 和 CMA CGM Group,主导着市场。

2024 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。