智能电梯市场规模、份额和行业分析,按设置(新部署、现代化和维护)、按安装(低层、中层和高层)、按运输(客运和货运)、按应用(住宅、商业和工业)和区域预测,2026-2034年

智能电梯市场规模及行业概况

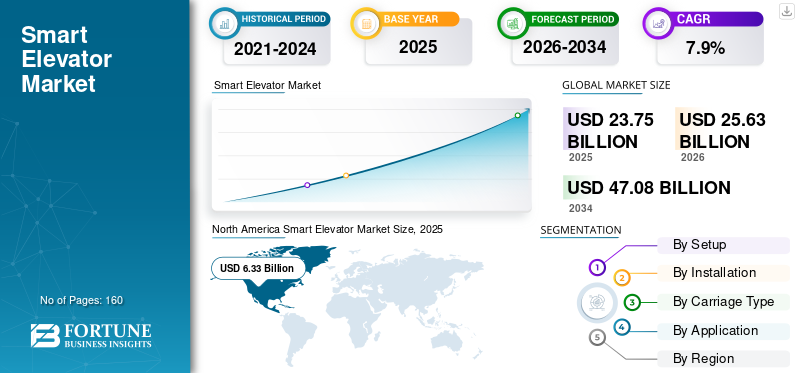

2025年,全球智能电梯市场规模为237.5亿美元。预计该市场将从2026年的256.3亿美元增长到2034年的470.8亿美元,预测期内复合年增长率为7.90%。 北美地区在智能电梯市场占据主导地位,2025年份额为33.76%。

由于城市基础设施、先进技术以及对可持续性的日益关注,对智能、节能电梯的需求不断增长,市场正在经历动态趋势。

技术先进的智能建筑的诞生正在改变电梯市场,并为该行业带来新的进步浪潮。令人眼花缭乱的高度、日益严重的安全问题、现代数字安全系统控制的适应性、智能分组以及无缆电梯的采用,为智能电梯在高层和中低层建筑中的应用创造了潜在的空间。

下载免费样品 了解更多关于本报告的信息。

智能电梯市场要点

- 2025年市场规模:237.5亿美元

- 2026年市场规模:256.3亿美元

- 2034年预测市场规模:470.8亿美元

- 复合年增长率:2026-2034 年 7.90%

- 2025年,北美以33.76%的份额主导智能电梯市场。

- 2025 年,新部署细分市场占据最大市场份额。

- 预计高层建筑领域在预测期内将出现显着增长。

北美

2025年,北美地区占据33.76%的份额,价值63.3亿美元。

亚太地区

在智能基础设施和机场项目的推动下,亚太地区正在经历强劲增长。

欧洲

由于对绿色建筑和智慧城市的投资,欧洲正在增长。

我们。

大型电梯现代化项目支持市场增长。

世界其他地区

不断增长的基础设施发展和智能建筑采用支持了增长。

阅读更多

智能电梯市场趋势

提升系统自动化程度的提高有助于市场的增长

数字世界与信息世界融合的趋势日益明显物联网 (IoT)已经在全球范围内升级了市场。在电梯中安装各种传感器改善了互连性,因为它使我们能够测量或识别门功能、轴对准、电机温度和轿厢速度等因素。这进一步使技术人员能够更早地诊断问题并更快地修复设备。此外,驾驶室内的传感器具有先进的技术,例如进入睡眠模式,在启用时自动关闭灯光、通风、音乐和视频等。

减少能源消耗可以提高出行时间和效率,同时降低运营成本和总体等待时间。例如,目的地选择控制(DSC)等电梯控制技术的出现使用户可以在极短的时间内以最少的中间停留次数到达目的地楼层。得益于这项技术,电梯大厅的拥挤情况有所减少,乘客吞吐量进一步提高了 30%。

下载免费样品 了解更多关于本报告的信息。

驱动因素

对节能电梯的需求不断增加以促进增长

对能源消耗的日益关注是导致传统电梯向现代电梯转变的一个主要因素。集成到电梯中的齿轮机械消耗更多能源,导致运营成本较高。在这种情况下,新型永磁同步 (PMS) 无齿轮曳引机的使用势头强劲,因为它的能耗比传统有齿轮曳引机减少了 50%。此外,PMS 机器更轻、更紧凑且无需变速箱,因此节省材料且无需齿轮油。除此之外,高端电梯还具有再生驱动功能,可将能源消耗降低高达 50%,因为它将产生的能量回馈到建筑物的电网中。由于上述因素,随着建筑承包商和客户能源消耗意识不断提高,智能电梯市场预计将增长。

制约因素

高投资成本阻碍市场发展

智能电梯面临的挑战是初期所需的大量投资。包括安装、自动化和安全解决方案集成、售后服务和及时维护在内的成本增加了整体成本计算电梯与传统电梯相比。此外,由于项目资金有限,建筑承包商发现很难在中层建筑或公寓安装此类电梯。由于上述因素,预计未来几年市场将呈现缓慢增长。

细分分析

按设置分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

基础设施活动不断增加,新部署领域将占据最高份额

根据设置,市场分为新部署、现代化和维护。

由于人们对能源消耗的日益关注、智慧城市可持续性的发展以及绿色基础设施标准的提高,新部署的智能电梯市场份额最高。根据多学科数字出版研究所的数据,全球建筑物消耗了约40%的能源,其中电梯消耗了建筑物用电量的10%。在这种情况下,技术先进的电梯将有助于减少能源消耗。

由于智能电梯越来越多地取代传统电梯以及高层建筑不断崛起等,现代化和维护领域预计将以相当大的速度增长。

按安装分析

高层建筑领域预计将显着增长

根据安装情况,市场分为中低层和高层建筑。

由于创新技术的发展提供了能源效率、成本效益以及目的地选择控制和再生驱动等“智能”功能,高层建筑市场预计将大幅增长。此外,生态高效解决方案的整合和客户对以安全速度更快垂直移动的需求预计将在未来几年推动市场发展。

由于空间的最佳利用和能源效率等,低层和中层建筑预计将以相当大的速度增长。此外,智能电梯有助于降低建筑成本,并使建筑师能够灵活地设计建筑空间的使用。

按车厢类型分析

客运市场呈现快速增长

运输类型部分分为客运和货运。

预计客运市场在未来几年将出现显着增长。根据联合国(UN)的数据,到2050年,将有约67亿人居住在城市。随着商业和住宅项目的不断增加,这将有助于智能电梯行业的发展。此外,政府建设智能建筑和低碳城市的举措预计将推动未来电梯市场的发展。

由于工业化程度不断提高以及对散装物料搬运的需求不断增长等因素,货运部门预计将以相当大的速度增长

按应用分析

城市基础设施需求不断增长,商业领域将处于领先地位

根据应用,市场进一步分为住宅、商业和工业。

由于城市基础设施的不断发展以及与物联网、人工智能、运动传感器和语音控制器。

住宅和工业领域预计在未来几年将大幅增长。这是由于政府不断加强建设可持续绿色建筑和城市的举措、工业化的快速发展、可支配收入的增加等。

区域见解

North America Smart Elevator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

由于传统建筑结构的现代化和智能建筑概念的扩展,北美正在市场上占据主导地位。此外,国内高层建筑、写字楼、住宅区的不断发展也对市场产生潜在影响。例如,富士达美国公司参与了休斯顿史密斯街的电梯现代化项目,并在达拉斯的美国银行广场集成了双层电梯。同样,2018 年 5 月,奥的斯最终完成了对芝加哥威利斯大厦的现代化改造。此外,北美主要制造商的存在也促进了智能电梯市场的增长。

欧洲

预计欧洲在未来几年将呈现可观的增长。这主要是由于政府机构对减少电力消耗的日益关注以及对发展绿色建筑和绿色建筑的大量投资。 智慧城市。此外,主要供应商正致力于通过与欧洲制造商合并来扩大业务,进一步为该地区的市场创造增长机会。

亚太地区

定制电梯主要在亚太地区越来越受欢迎。这是由于建筑设计、电梯核心布局等方面的复杂性不断增加。此外,为节省运营成本而制定的严格政府规范和标准、用现代机器改造建筑物内的旧电梯以及先进的门禁系统是智能电梯在该地区普及的其他因素。此外,主要制造商正在迎合印度航空业,以在电梯市场上获得动力。例如,2020 年 7 月,蒂森克虏伯电梯宣布计划为印度 20 个机场提供支持。该公司最近赢得了两个主要机场项目,包括浦那国际机场扩建项目和 LGBI - 古瓦哈蒂机场项目。

中东、非洲和拉丁美洲

由于迪拜、阿曼和其他国家政府不断加大投资基础设施项目的力度,中东、非洲和拉丁美洲预计将稳定增长。 城市基础设施对智能节能电梯的需求不断增长,物联网、人工智能和虚拟现实技术的进步,以及对可持续性和现代化建筑标准的日益关注,推动了市场的增长。

主要行业参与者

大公司之间合作推出技术先进的产品将刺激增长机会

主要制造商正在通过与其他主要参与者合作,在自动扶梯市场上选择创新技术,积极加强其市场地位。例如,2020年7月,Advent和Cinven公司收购了蒂森克虏伯的电梯技术业务部门,以加强其市场地位,并抓住北美、欧洲和亚太地区城市化和城市流动性增加等结构性趋势的机遇。

主要公司简介:

- 通力公司(芬兰埃斯波)

- 奥的斯电梯公司(美国康涅狄格州)

- 辛德勒(瑞士埃比孔)

- 蒂森克虏伯电梯技术(德国埃森)

- 日立制作所(日本茨城县)

- 三菱电机公司(日本东京)

- 博世安防系统(德国格拉斯布伦)

- 富士达有限公司(日本彦根市)

- 东芝电梯和建筑系统公司(日本东京)

- 现代电梯有限公司(韩国京畿道)

- 江森自控公司(爱尔兰科克)

- 运动控制工程(美国阿拉斯加)

主要行业发展:

- 2021年6月当天,奥的斯推出了新开发的Smart Gen3™电梯,丰富了公司智能电梯产品组合。奥的斯将瞄准中国建筑行业的知名供应商,这些供应商正在为其新基础设施项目采购电梯。由于中国建筑行业对绿色发展的倾向日益增强,该公司战略性地专注于这一特定市场。该产品将使用基于云的物联网技术进行操作,并且电梯乘客可以轻松操作。

- 2021年6月、现代电梯和 KT 最终确定并签署了一份谅解备忘录 (MoU),以加快电梯数字化转型 (DX) 扩展业务的共同努力。该谅解备忘录正式签署,旨在通过在电梯中集成人工智能技术、自动驾驶机器人和语音识别技术,支持其电梯产品组合的发展。这些电梯的发展将决定现代电梯在智能电梯市场的增长。

- 2021年4月,现代电梯已与 Woowa Brothers 合作设计和开发电梯和送货机器人同步。这些电梯和送货机器人将广泛应用于商业设施、酒店和住宅公寓等行业。

- 2021年3月通力电梯印度公司是总部位于芬兰的通力公司的全资子公司,推出了数字连接电梯,提供智能电梯这一新颖产品。该产品可以在利润丰厚的全球第二大电梯市场吸引众多客户。该产品提供增强的内置连接,并更好地管理通过电梯的人流。

报告范围

市场研究报告对市场动态和竞争格局进行了深入的行业分析。它提供了各种关键见解,包括智能电梯市场的最新行业发展,例如并购、宏观和微观经济因素、SWOT 分析和公司简介。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过设置

|

|

按安装方式

|

|

|

按车厢类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为237.5亿美元,预计到2034年将达到470.8亿美元。

2019年,北美市场价值为63.3亿美元。

Smart 的复合年增长率为 7.9%,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,现代化子细分市场预计将成为该市场的主导细分市场。

各种应用对节能电梯的需求是推动市场增长的主要因素。

通力公司、奥的斯电梯公司和蒂森克虏伯电梯技术公司是全球市场的主要参与者。

2025 年,北美市场份额最高,达到 33.8%。

初期的大规模投资预计将阻碍市场。

商业应用预计将推动市场。

电梯中各种技术的简化是当前的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。