智能移动市场规模、份额和行业分析,按产品(自行车通勤、汽车共享、乘车共享等)、按解决方案类型(交通管理、停车管理、移动管理等)、按技术(人工智能和机器学习、物联网、全球定位系统 (GPS)、射频识别 (RFID)、嵌入式系统等)以及区域预测,2026-2034 年

智能出行市场规模

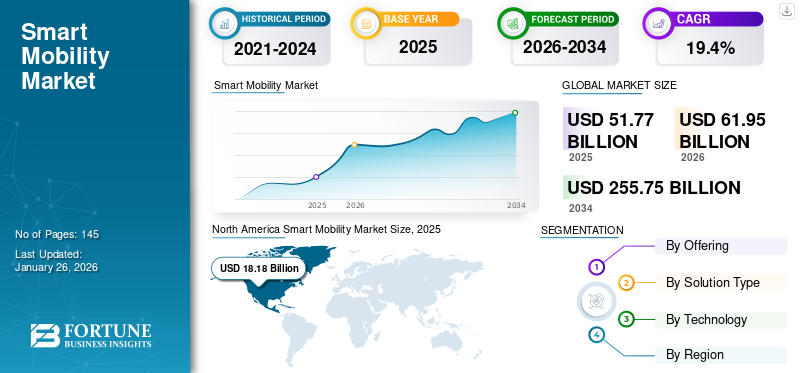

2025年全球智能出行市场规模为517.7亿美元,预计将从2026年的619.5亿美元增长到2034年的2557.5亿美元,预测期内复合年增长率为19.4%。到2025年,北美市场将占据全球市场的35.1%的份额。

智能移动是连接各种技术元素的现代交通和移动网络。这包括传统的机动车辆、电动汽车和公共交通系统,以及按需乘车共享服务(例如 Uber 和 Lyft)和汽车共享计划等新的交通方式。智能移动解决方案利用先进技术,例如人工智能、物联网 (IoT) 和大数据分析,提供实时信息、优化路线并连接各种交通方式。

该市场的增长受到多种因素的推动,包括减少交通拥堵和温室气体排放的需要、政府促进智能出行的举措以及技术进步。此外,每辆车载客量的增加也是推动市场增长的重要因素。例如,

- 行业研究报告称,美国人平均每年在交通堵塞中花费约 34 小时,所有通勤者的总时间加起来达到惊人的 55 亿小时。损失的时间造成的经济损失是巨大的:每天 3.3 亿美元,相当于每年约 1,240 亿美元。如果这种趋势持续下去,预计到 2030 年成本可能会增加到 1860 亿美元。

由于 COVID-19 大流行,该市场在 2020 年经历了下滑,并在 2021 年继续经历了较慢的增长。这种下降可归因于世界各地对乘车共享和拼车服务的需求减少。然而,预计未来几年对这些服务的需求将开始增加。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

汽车行业增加对生成式人工智能的投资以优化移动出行格局

生成式人工智能通过利用先进的预测模型和决策智能,在增强自动驾驶方面发挥着至关重要的作用。它可以帮助车辆更好地感知周围环境并做出实时决策,从而确保更安全的自动驾驶体验。汽车制造商一直在采用电动汽车技术和软件定义汽车来满足这个变革时代的需求。他们正在利用需求工程和软件测试来确保生成式人工智能无缝集成到产品设计和生产的各个方面。电动汽车制造商在电气化、先锋软件和云原生工程方面处于领先地位,以开创移动出行的新时代。

- 2023 年 3 月:全球人工智能研究公司 VinAI 推出了两款全新智能移动解决方案——InteriorSense 和 SurroundSense。 InteriorSense 是一套先进的车内解决方案,由 MirrorSense、DrunkSense 以及驾驶员和乘员监控系统 (DOMS) 组成。同时,SurroundSense 提供了一系列可提高驾驶便利性和安全性的功能,包括高级环视监控 (ASVM),可提供 360 度全景视图,增强态势感知并消除盲点。

智能出行市场趋势

对按需运输服务的需求不断增加以推动市场增长

按需运输服务为客户提供客运车辆、出租车和包车服务,具有灵活性和实时车辆跟踪、反馈、评级等多种功能。移动应用程序可帮助用户访问服务并比较票价。随着汽车价格持续上涨,越来越多的个人,尤其是城市企业个人,开始转向按需交通选择,例如拼车和出租车服务。

- 2023年10月, Liftango 是一家提供共享移动解决方案的全球公司,与专门开发和部署自动驾驶汽车 (AV) 技术的 May Mobility 合作。他们的目标是通过 AV 微交通创建先进的需求响应型交通解决方案。通过结合他们的知识和技能,两家公司将专注于改善自动驾驶车队的需求响应调度和路线选择。

智能手机和联网车辆的日益普及导致按需交通服务的普及。由于汽车可能相当昂贵,越来越多的人转向按需服务,使他们能够使用移动应用程序以较低的成本轻松预订、修改和取消预订。

下载免费样品 了解更多关于本报告的信息。

智能移动市场增长因素

智慧城市举措的兴起推动了智能出行的需求

物联网的日益普及推动了全球平台和智慧城市的发展。据估计,未来三年将出现超过 26 个智慧城市,其中大部分位于欧洲和北美,为人工智能和物联网传感器在智慧城市中的采用提供主要增长途径。世界各国政府正在实施类似的投资和补贴计划。因此,预计这一因素将在预测期内促进全球智能移动市场的增长。

- 据思科称,到 2023 年,M2M 连接数将增加到全球连接设备和连接数的一半。机器对机器 (M2M) 连接的份额将在 2023 年达到 50%,而 2018 年为 33%。2023 年 M2M 连接数约为 147 亿个。

整体智能设备市场的增长以及各领域的技术进步机器学习、纳米技术和其他技术预计将扩大市场份额。

制约因素

发展中地区互联网普及率不足阻碍市场增长

乘车共享服务需要所有三个相关方(服务提供商、乘客和司机)都有可靠的互联网连接。整个操作是通过使用智能手机进行的,这需要强制互联网连接。然而,北非和中东的一些国家,如突尼斯、叙利亚、乍得、厄立特里亚、布隆迪、索马里等,互联网普及率较低。这一因素可能会对智能移动的采用产生负面影响,进而可能限制预测期内全球智能移动市场的增长。

此外,一些解决方案的成本,例如 GPS 和射频识别减少;然而,这些解决方案的总体成本仍然很高。这主要是由于包含了基础设施成本,例如软件和服务器,以及维护和其他成本。此外,企业尤其是中小企业很难找到具备所需技术技能的专业人员,培训新员工也面临挑战。

智能出行市场细分分析

通过提供分析

快速城市化和智能手机的普及可能会扩大对乘车共享服务的需求

根据提供的服务,市场分为自行车通勤、汽车共享、乘车共享等。

乘车共享细分市场占据主导地位,到 2026 年将占据 35.67% 的市场份额。如今,超过 40 亿人居住在城市。联合国 (UN) 估计,到 2050 年,这一数字将增长到 60 亿(占世界人口的 70%),城市经济产出将占世界的 85%。这种扩张对城市交通系统产生了重大影响。尽管城市化和经济持续增长,但目前世界上约一半的人口可以便捷地使用公共交通。此外,互联网连接的日益普及和 手机技术促进了乘车共享平台的发展,使更广泛的消费者群体更容易使用它们。

- 根据最近的研究,全球通过共享出行服务赚取收入的人数预计将从 2023 年的 900 万增长到 2030 年的 1600 万。

预计自行车通勤行业将在预测期内经历最高的复合年增长率(CAGR)。这是由于自行车通勤在各个地区越来越受欢迎,主要是由于其环保且无燃料的交通方式。自行车通勤涉及使用自行车在城市内出行。这种运输方式在许多地区变得越来越普遍,预计将推动该行业在全球市场的增长。

按解决方案类型分析

停车管理领域将引领与先进技术相结合的智能停车解决方案的需求

根据解决方案类型,市场分为交通管理、停车管理、移动管理等。

预计停车管理行业在预测期内将出现显着增长,复合年增长率 (CAGR) 最高。这交通管理细分市场将占32.95%到 2026 年,这一增长归因于美国、英国、德国和中国等发达国家越来越多地采用停车管理解决方案。这些解决方案涉及旨在提高现有停车系统效率的策略,以及在停车管理中使用智能移动辅助设备,通过各种集成技术提供实时数据。由于停车管理的多种优势,这些解决方案在全球范围内的采用正在不断增长,而这反过来又有望支持该细分市场在全球市场的增长。

按技术分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

RFID 技术在智慧城市中的不断部署促进了细分市场的增长

根据技术,市场分为人工智能和机器学习、物联网、全球定位系统(GPS)、射频识别(RFID)、嵌入式系统等。

由于 RFID 技术在增强交通和移动服务方面的多功能性,预计到 2026 年将占市场的 26.44%。该技术广泛应用于公共交通系统的门禁和收费,使其成为 RFID 占据主导地位的主要驱动力之一。全球范围内的城市都在火车、地铁和公共汽车上采用了基于 RFID 的卡系统,简化了票务流程并改善了整体通勤体验。这些系统的效率提高了交通当局的采用率,从而促进了该技术的市场增长。

这物联网 (IoT)预计技术将经历显着增长,在预测期内复合年增长率最高。这是由于机器学习和人工智能的进步、智慧城市的出现以及互联的供应链,使得物联网的潜力几乎是无限的。最新趋势表明,物联网技术可以帮助解决交通和堵塞问题等全球挑战。根据行业研究,到 2025 年,采用智能移动技术的城市可以将出行时间平均减少 15% 至 20%。这一预计的改善预计将在预测期内推动市场增长。

- 2023 年 1 月,Omega Seiki Mobility (OSM) 是 Anglian Omega 集团的一部分,通过扩大其电动卡车和乘用车的范围,向绿色出行迈出了重要一步。在2023年车展上,该公司推出了新款SCV OSM M1KA 1.0、印度首款宇宙车顶物联网一体化四门电动乘用车,以及业界首款空调电动乘用车“KRAZE”。此外,该公司还推出了新型电动乘用车“MUSE”。

区域见解

全球市场范围分为北美、南美、欧洲、中东和非洲、亚太地区五个地区。

北美

North America Smart Mobility Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年北美地区为全球市场贡献了约181.8亿美元,占35.10%的份额,预计2026年将达到213.7亿美元。美国和加拿大是高度发达国家,迅速采用智能出行解决方案。这是由于高水平的城市化和精通技术的人口。北美强劲的经济促进了对智能移动基础设施的大量投资,例如先进的公共交通网络和智能交通管理系统。北美的主要科技公司和初创公司也为智能移动领域的创新和发展做出了贡献。他们尝试并实施了新技术,例如物联网交通、智慧城市计划和自动驾驶汽车,推动市场向前发展。到2026年,美国市场价值将达到161.3亿美元。

- 2024 年 3 月,联网车辆解决方案提供商哈曼推出了 Harman Ready Connect 5G 远程信息处理控制单元 (TCU)。该单元旨在利用 Qualcomm Technologies Inc. 最新的 Snapdragon 数字底盘互联汽车技术来扩展连接的边界,并使汽车连接向更广泛的受众开放。

亚太地区

2025年,亚太地区占据全球市场的20.50%,收入为106.4亿美元,预计到2026年将达到131.1亿美元。预计亚太地区在评估期内将经历市场中最高的复合年增长率。该地区是一些世界领先科技公司的所在地,例如中国的百度、阿里巴巴和腾讯,这些公司正在大力投资自动驾驶汽车和其他智能移动解决方案的开发。此外,该地区政府正在出台政策和法规,以促进智能移动解决方案的采用。这包括激励公司投资智能移动解决方案的开发,以及实施自动驾驶汽车的安全标准。到2026年,日本市场价值将达到26.2亿美元,到2026年中国市场价值将达到31.3亿美元,到2026年印度市场价值将达到22.1亿美元。

- 2023 年 12 月,根据印度政府的智慧城市使命,迄今已完成约 1,104 个智能移动项目,总价值约 147.3 亿美元(2278.5 亿卢比)。另外 526 个项目正处于开发后期阶段。

欧洲

2025年,欧洲市场规模为142.6亿美元,占全球需求的27.50%,预计2026年将达到170.5亿美元。随着工业4.0和物联网的发展,欧洲智能出行市场正在不断扩大。欧盟对改善空气质量和减少排放的承诺也推动了市场的增长。清洁交通一揽子计划等旨在减少道路运输排放的法规的出台就证明了这一点。该地区是许多创新型初创企业的所在地,它们正在创造新技术和服务以提高运输效率。这创造了一个竞争环境,压低价格并使消费者更容易获得智能移动解决方案。此外,该地区拥有发达的公共交通网络和强大的基础设施,为企业快速高效地开发和部署智能出行解决方案提供了平台。到2026年,英国市场价值将达到35.2亿美元,而德国市场价值到2026年将达到39.2亿美元。

中东和非洲

智能移动解决方案的使用在中东和非洲不断增长。中东作为国际贸易中心,需要高效的物流解决方案。此外,该地区拥有众多精通技术的投资者,这刺激了对创新移动解决方案的需求。 2025年,中东和非洲地区创造了48亿美元的收入,占全球市场收入的9.30%,预计2026年将增长至58.2亿美元。

拉美

2025年,拉丁美洲市场规模为39亿美元,占全球市场份额的7.50%,预计2026年将达到46.1亿美元。

此外,南美洲也受到日益增长的需求的推动。电动汽车以及叫车服务的日益普及。此外,该地区低通胀和低利率等有利的经济条件也促进了南美市场的增长。

智能出行市场重点企业名单

推出具有增强功能的新型智能移动,以满足最终用户不断变化的需求

罗伯特·博世有限公司、思科系统公司、福特汽车公司、西门子公司、Excelfore 公司等市场主要参与者正在推出几款专注于满足特定行业类型的新产品。这些主要参与者将现有产品与新技术相结合,以满足客户不断变化的需求。

- 2023 年 5 月,Admiral Group 与 Ford Smart Mobility 和远程信息处理提供商 Redtail Telematics 合作推出 Admiral Live。这种联网汽车产品允许符合条件的福特车主直接从他们的汽车共享驾驶数据。

顶级智能出行公司名单:

- 罗伯特·博世有限公司(德国)

- 思科系统公司(美国)

- Innoviz 技术有限公司(以色列)

- 福特汽车公司(美国)

- 思维泰克(印度)

- 西门子股份公司(德国)

- Excelfore 公司(美国)

- 丰田汽车公司(日本)

- QuaLiX 信息系统有限公司(印度)

- TomTom International BV(荷兰)

主要行业发展

- 2024 年 1 月 –Targa Telematics 是一家专门开发互联移动平台和物联网 (IoT) 解决方案的技术公司,宣布与技术和位置数据及技术平台 HERE Technologies 建立合作伙伴关系。 Targa Telematics 通过利用 HERE 平台 API 改进了其车队管理产品,为客户提供有关车辆运营的独特见解。

- 2023 年 11 月 –现代汽车集团在新加坡推出了首个智能城市移动中心。新建的现代汽车集团新加坡创新中心 (HMGICS) 设施提供了机器人和人类流程之间前所未有的集成水平。

- 2023 年 9 月 –桃树角,一个智慧城市位于美国的公司正在与 ITC 智能交通控制有限公司 (ITC) 合作,提供可在现有交通基础设施上使用的软件解决方案。该解决方案旨在测量交通流量并在拥堵发生之前预测和缓解拥堵,从而创造更安全、更高效和可持续的出行体验。该基础设施由现实世界的互联技术和 5G 提供支持。

- 2023 年 6 月 –丰田汽车公司推出了一系列新技术,旨在支持其向移动出行公司的转型。在这些新技术中,该公司展示了首个千兆铸造技术。这项新创新预计将帮助丰田降低即将推出的全电动汽车的制造成本。这些车辆将基于全新架构,预计于 2026 年上市。

- 2023 年 5 月 –西门子收购了 Mass-Tech Controls 的电动汽车部门,以增强其在印度的电动汽车解决方案。该部门负责设计、工程和制造各种交流充电器以及 30 至 300kW 容量的直流充电器,以满足电动汽车的各种最终应用。

报告范围

该研究报告涵盖了全球主要地区,以更好地了解该行业。此外,它还提供了对最新行业趋势的见解以及对快速采用的技术的分析。它还强调了市场的驱动因素和限制,使读者能够全面了解该行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026年至2034年复合年增长率为19.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供

按解决方案类型

按技术

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 517.7 亿美元。

Fortune Business Insights 预计,到 2034 年,该市场规模将达到 2557.5 亿美元。

2026年至2034年的预测期内,市场复合年增长率将达到19.4%。

通过提供服务,乘车共享细分市场将在 2026 年占据市场份额。

智慧城市举措的兴起推动了智能出行的需求。

罗伯特·博世有限公司、思科系统公司、福特汽车公司、西门子公司、Excelfore 公司等都是市场上的顶级参与者。

亚太地区预计将创下最高复合年增长率。

2026 年,射频识别 (RFID) 技术占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道