智能电视市场规模、份额和行业分析,按分辨率(高清/全高清、4K UHD 和 8K UHD)、按屏幕尺寸(32 英寸以下、32 英寸 - 43 英寸、44 英寸 - 55 英寸、56 英寸 - 65 英寸和 65 英寸以上)、按显示技术(LED、QLED 等)、按屏幕形状(平面和曲面)、按最终用户(住宅和家庭)商业),按分销渠道(专卖店、超市和大卖场、在线商店等)和区域预测,2026-2034 年

智能电视市场概况

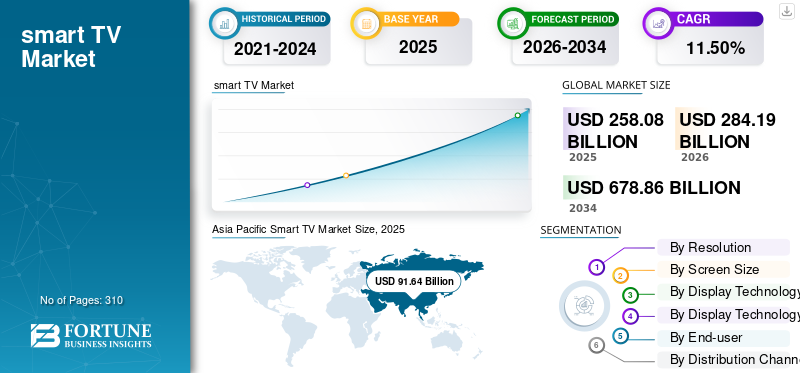

2025年,全球智能电视市场规模为2580.8亿美元。预计该市场将从2026年的2841.9亿美元增长到2034年的6788.6亿美元,预测期内复合年增长率为11.50%。亚太地区在智能电视市场占据主导地位,2025 年市场份额为 35.51%。

智能电视是具有内置互联网连接和操作系统的电视,允许用户访问流媒体服务、应用程序、网页浏览和智能家居设备集成,而无需额外的硬件。最近,流媒体服务的兴起将观众从传统的有线电视内容转移到基于互联网的内容,这对全球市场规模做出了贡献。

LG、三星、索尼等领先品牌在先进技术上投入巨资展示OLED、QD-OLED、Mini LED 和 8K 分辨率等技术可提供卓越的画质。他们将这些与人工智能驱动的功能相结合,提供个性化的内容推荐和增强的图片/音频优化,从而改善用户体验并推动全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

智能电视市场要点

- 2025年市场规模:2580.8亿美元

- 2026年市场规模:2841.9亿美元

- 2034年预测市场规模:6788.6亿美元

- 复合年增长率:2026-2034 年 11.50%

- 亚太地区以 35.51% 的份额主导智能电视市场,2025 年产值达 916.4 亿美元。

- LED细分市场占据最大市场份额,2025年将达到76.52%。

- 2025年住宅领域占全球市场份额的75.31%。

亚太地区

2025年,亚太地区创造了916.4亿美元的收入,预计到2026年将达到1002.9亿美元。

北美

北美地区到 2025 年将达到 769.2 亿美元,由于智能电视渗透率较高,仍然是主要市场。

欧洲

得益于 OTT 的广泛采用和技术升级的强劲需求,欧洲到 2025 年将达到 613.1 亿美元。

我们。

在优质观看需求的推动下,智能电视市场到 2025 年将达到 636.3 亿美元。

日本

2025年智能电视市场规模将达到76.6亿美元。

阅读更多

智能电视市场趋势

转向电子商务和直接面向消费者的销售以促进市场增长

电子商务平台使消费者能够轻松购买各种品牌、不同价位、具有传统零售商店可能无法提供的多种功能的各种智能和先进电视型号。这种便利鼓励更多购买并扩大消费者基础。此外,在线销售渠道使制造商和零售商能够提供有竞争力的价格、折扣和灵活的融资选择(例如零成本 EMI),使智能电视变得更加实惠,尤其是在价格敏感的市场。例如,2020年6月,三星在电子商务平台Flipkart、亚马逊及其印度三星官方商店上推出了“The Frame 2020”和10款新型智能电视。其中包括语音助手(包括 Google Assistant、Amazon Alexa 和 Bixby)等高级功能,以及个性化内容和生产力功能。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

人工智能集成和应用功能方面不断取得技术进步,促进市场增长

人工智能算法分析观众偏好、观看历史记录和行为,以提供量身定制的内容建议,使观看体验独特且引人入胜。这提高了用户满意度并鼓励更长的观看时间,从而推动了对人工智能增强型智能电视的需求。此外,人工智能集成使智能电视能够充当连接设备的中央枢纽,从而可以无缝控制灯光、扬声器和其他设备。这种互操作性增加了电视在娱乐之外的实用性,从而推动了智能电视市场的增长。例如,2025 年 4 月,三星在其 Neo QLED 8K、Neo QLED 4K、有机发光二极管、QLED 和 The Frame 电视剧。这项基于人工智能的技术使用先进的处理器(例如 NQ8 AI Gen3)来自动优化图像质量。它具有 AI Upscaling Pro(可将所有内容增强至 8K 分辨率)和 OLED Glare-Free 技术(可减少反射)。

市场限制

数据隐私和网络安全问题限制了市场增长

由于担心未经授权的数据收集以及通过内置摄像头和麦克风进行的潜在间谍活动,许多消费者犹豫是否完全接受智能电视。智能和先进电视经常在未经明确同意的情况下收集和传输用户数据(包括观看习惯)给第三方,从而损害消费者的信任并降低购买意愿。此外,安全漏洞可能使黑客能够未经授权访问电视和连接的家庭网络。通过监视或数据盗窃侵入私人生活的风险使潜在买家望而却步,从而限制了市场增长。

市场机会

云游戏平台的兴起支持市场扩张

云游戏消除了对昂贵的游戏机或游戏 PC 的需求,使用户能够通过 Microsoft 的 Xbox Cloud Gaming、Nvidia GeForce Now、Google Stadia 和 Sony PlayStation Now 等平台将游戏直接流式传输到电视。此外,智能电视越来越多地配备内置云游戏应用程序或集线器,使消费者无需下载或安装即可立即访问各种游戏。例如,2023 年 4 月,三星与 Xbox 合作,在伦敦和纽约的微软体验中心开设免费游戏区。这些专用游戏区配有众多三星游戏屏幕,包括 55 英寸 Neo QLED 高级电视,可通过三星游戏中心进行云游戏。

市场挑战

激烈的竞争挑战主要参与者的业务收入增长

该市场包括知名的全球和本地厂商(如三星、LG 和索尼)、平台型厂商(如 TCL 和海信)以及各种区域和白标制造商。由于采用外包面板制造和合同生产策略,进入中低端市场的挑战相对较低。这增加了竞争,尤其是在价格敏感的市场。

细分分析

按分辨率

对高分辨率的需求不断增加,推动 4K 超高清市场增长

根据分辨率,市场分为高清/全高清、4K超高清和8K超高清。

由于全球对超高分辨率电视的需求激增,4K UHD 细分市场占据主导地位。 4K 超高清电视的分辨率是全高清的四倍,可提供增强的色彩准确度、对比度和清晰度。这种卓越的图像质量使观看更加身临其境、更具吸引力,尤其是在消费者通常喜欢的更大屏幕尺寸上,从而促进了细分市场的增长。

预计 8K 超高清细分市场在预测期内将以 13.15% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按屏幕尺寸

舒适的观看距离功能可促进 44"–55" 细分市场的增长

根据屏幕尺寸,市场分为以下几类:32英寸以下、32英寸至43英寸、44英寸至55英寸、56英寸至65英寸、65英寸以上。

44英寸–55英寸细分市场占据了大部分市场,到2025年将占据35.91%的份额。44英寸–55英寸系列在沉浸式观看和舒适观看距离之间取得了平衡。它支持高分辨率,例如4K UHD,使用户无需占用很大的房间即可享受详细、清晰的图像,从而支持该细分市场的增长。

预计65英寸以上细分市场在预测期内将以13.60%的最快复合年增长率增长。

按显示技术

平衡价格与性能,推动 LED 电视细分市场增长

根据显示技术,市场分为LED、QLED等。

LED 细分市场占据了大部分市场,到 2025 年将占据 76.52% 的份额。LED 电视在价格实惠和性能之间取得了平衡。与 OLED 和其他先进显示技术相比,LED 面板的生产成本相对较低,使制造商能够以具有竞争力的价格定价 LED 电视并吸引广泛的受众,从而促进该领域的增长。

QLED 领域预计在预测期内将以 11.55% 的复合年增长率增长,位居第二。

按屏幕形状

对轻薄时尚电视的需求激增有望推动平板电视市场的增长

根据屏幕形状,市场分为平面和曲面。

平板细分市场占据了大部分市场,到 2025 年,其份额将达到 84.75%。平板屏幕可以轻松适应各种房间布局和室内设计。其纤薄、时尚的外形可以安装在墙壁上或放置在支架上,而不会占用过多空间,适合大多数家庭。在2026-2034年的预测期内,高收入家庭消费者对挂在墙上的超薄平板电视的需求主要推动了该细分市场的相当大的市场份额。此外,品牌持续推出高清平板电视以营造消费者家庭观看环境,正在推动该细分市场的增长。

预计弯曲细分市场在预测期内将以 8.52% 的复合年增长率增长,位居第二。

按最终用户

对单一设备上的流媒体和游戏的需求不断增长,推动住宅市场的增长

根据最终用户,市场分为住宅和商业。

住宅领域引领全球智能电视市场份额,到 2025 年将占据 75.31% 的份额。现代家庭越来越需要智能、先进的电视来观看流媒体、赌博和高速互联网连接,使它们成为日常娱乐和数字生活方式的中心。此外,住宅消费者越来越多地寻求大屏幕和高清显示器来增强他们的观看体验,从而推动了该细分市场的产品需求。

商业领域预计在预测期内将以 11.75% 的最快复合年增长率增长。

按分销渠道

提供广泛的品牌和型号以促进专卖店细分市场的发展 生长

根据分销渠道,市场分为专卖店、超市及大卖场、网上商店等。

专卖店细分市场引领全球市场,到 2025 年将占 37.02%。专卖店通常拥有广泛的品牌和型号,从入门级到高端智能和高级电视,让消费者能够一站式探索多种选择。此外,这些商店通常提供额外的服务,例如安装、延长保修和售后支持,从而增强整体购买体验并促进细分市场的增长。

预计在线商店领域在预测期内将以 12.50% 的最快速度增长。

智能电视市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Smart TV Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 916.4 亿美元,预计到 2026 年也将领先,价值为 1002.9 亿美元。中国和印度等国家可支配收入的增加和生活水平的提高正在推动消费者在智能和先进电视等高端电子产品上的支出增加,从而推动了该地区强劲的产品需求。

日本智能电视市场

2025年,日本市场价值约76.6亿美元,约占全球产品收入的2.97%。 OTT 和流媒体平台的扩展支持了对该产品的需求。

中国智能电视市场

预计中国市场将成为全球最大的市场之一。 2025年,该国收入约为313.7亿美元,约占全球产品销售额的12.16%。

印度智能电视市场

2025年印度市场规模约为283.4亿美元,约占全球市场收入的10.98%。

北美

北美地区预计在预测期内增长 29.81%。该地区位居第二,2025 年估值达到 769.2 亿美元。美国和加拿大等国家的住宅至少拥有一台智能电视。拥有量的增加主要是由于更换,因为消费者寻求更大的屏幕和增强的显示技术。

美国智能电视市场

2025年美国市场规模达到636.3亿美元。2025年美国市场占全球市场销售额的24.66%左右。

欧洲

2025年欧洲市场规模达到613.1亿美元,稳居第三大地区地位。欧洲市场成熟且技术先进,其特点是广泛的家庭渗透率和升级驱动的巨大需求。 Netflix、Amazon Prime Video 等 OTT 平台的扩张进一步加强了市场的增长。

英国智能电视市场

2025年,英国市场价值约99亿美元,约占全球产品收入的3.84%。

德国智能电视市场

2025年,德国市场价值约116.9亿美元,相当于全球产品销售额的4.53%左右。

南美、中东和非洲

南美、中东和非洲市场预计将在2026年至2034年期间以温和速度增长。南美市场的估值在2025年达到159亿美元。这些地区中等收入群体对价格实惠的智能电视的需求不断增长,极大地促进了销量和市场主导地位,从而促进了市场增长。在中东和非洲市场,南非2025年市值将达到30.3亿美元。

阿联酋智能电视市场

2025年,阿联酋市场规模约为18.4亿美元,约占全球市场收入的0.71%。

竞争格局

主要市场参与者

电视制造商和科技公司之间加强业务合作以促进市场增长

如今,电视制造商和流媒体服务提供商(例如 Netflix、Amazon Prime、Disney+、YouTube)之间的合作增强了对多样化视频点播内容的访问,满足消费者的喜好,并推动智能、先进电视的采用。此外,电视制造商和电视制造商之间的联盟智能家居亚马逊 (Alexa)、谷歌 (Google Assistant) 和苹果 (Siri) 等科技公司增强了互操作性,使智能和先进的电视成为互联生活的中心枢纽。例如,2024年,松下与亚马逊合作,将Fire TV和Alexa语音控制纳入其新的高级电视系列中,增强了用户便利性和智能生态系统集成。

主要智能电视公司名单分析

- 三星电子有限公司(韩国)

- LG电子公司(韩国)

- TCL科技集团股份有限公司 (中国)

- 海信集团有限公司(中国)

- 小米公司(中国)

- 索尼集团公司(日本)

- 松下控股公司(日本)

- 夏普公司(日本)

- 海尔智家股份有限公司(中国)

- 东芝公司(日本)

主要行业发展

- 2025年5月:三星宣布推出 2025 年超高端机型,包括 Neo QLED 4K、Neo QLED 8K、QLED、OLED、电视和 The Frame 系列,这些机型集成了三星 Vision AI 技术,可增强用户体验。

- 2025年5月:小米在印度推出了 QLED TV FX Pro 和 4K TV FX 系列,具有先进的视听技术、HDR10+ 支持以及 43 英寸和 55 英寸尺寸的 30W 杜比全景声扬声器。

- 2025 年 3 月:制造 4K QD Mini LED 智能电视的印度公司 Videotex 推出了超高清型号,在高端电视领域树立了新标杆。

- 2024 年 6 月:三星在印度推出了 2024 年 QLED 4K 电视系列,共有 55 英寸、65 英寸和 75 英寸三种尺寸,提供 HDR10+ 和杜比数字+ 等高级功能,可通过 Samsung.com 和 Amazon.in 在线购买。

- 2024年5月:索尼印度推出 BRAVIA 2 系列,采用 4K 超高清 LED 显示技术并集成 Google TV,提供对流媒体应用程序和直播电视的个性化访问。

- 2024 年 2 月:Reliance Jio 推出了 JioTele OS。这款智能且先进的电视操作系统支持人工智能驱动的推荐和 4K 内容性能,旨在扩展人工智能集成到印度智能电视中。

- 一月2024年:松下与亚马逊合作,将 Fire TV 和 Alexa 语音控制集成到其智能电视产品线中,提高用户便利性和智能生态系统集成。

报告范围

市场研究报告提供全面的分析,重点关注主要公司、区域和市场细分、区域分析、供应链分析、竞争动态、分辨率、屏幕尺寸、显示技术、屏幕形状、最终用户和分销渠道等关键要素。此外,它还提供了有关市场趋势的宝贵见解,并突出了行业内的关键发展。除了这些方面之外,它还研究了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为11.50% |

| 单元 | 价值(十亿美元) |

|

分割 |

按分辨率

按屏幕尺寸

按显示技术

按屏幕形状

按最终用户

按分销渠道

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为2580.8亿美元,预计到2034年估值将达到6788.6亿美元。

《财富商业洞察》表示,2025 年亚太地区市场价值为 916.4 亿美元。

2026-2034年预测期内,全球市场复合年增长率将达到11.50%。

从分辨率来看,4K UHD 细分市场占据主导地位。

人工智能集成和应用功能方面不断进步的技术进步是推动全球市场的关键因素。

LG 电子、三星电子和索尼是全球领先的厂商。

2025 年,亚太地区将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 310

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。