固体氧化物电解槽市场规模、份额和行业分析,按产品类型(管式等)、按应用(工业流程、制氢、燃料生产等)、按最终用户(发电厂、炼油厂等)以及区域预测,2026-2034年

固体氧化物电解槽市场规模

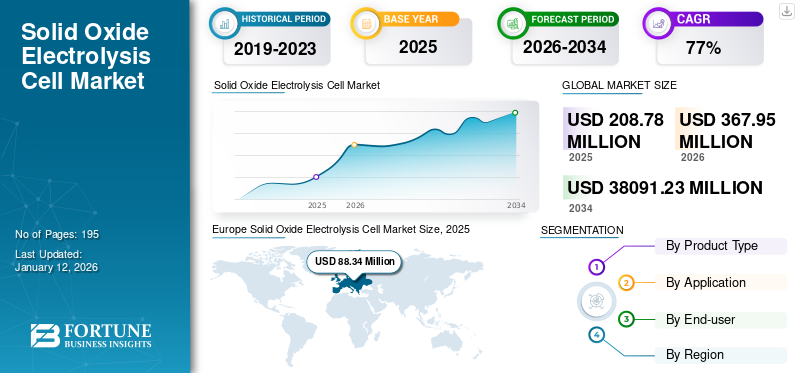

2025年,全球固体氧化物电解槽市场规模为2.0878亿美元,预计将从2026年的3.6795亿美元增长到2034年的380.9123亿美元,预测期内复合年增长率为78.60%。 2025年欧洲以42.31%的份额主导全球市场。

明天的尖端技术将需要能够承受极端条件的电子产品。正在开发的设备类型正在努力使高温半导体、下一代燃料电池,以及固体氧化物电解池(SOEC),可应用于汽车、能源和航空航天工业。 NASA建立固体氧化物电解槽,4月22日获准ND在 NASA 火星 2020 毅力号火星车上,从火星大气中的气体中提取氧气。美国宇航局希望这一原型机有一天能够研制出一种设备,使宇航员能够在火星上制造火箭燃料和可呼吸的空气。

COVID-19 大流行加剧了清洁氢领域领导地位的争夺,因为许多国家认识到氢对于谈论气候变化和 COVID-19 带来的经济复苏的双重挑战的重要性。各国刺激资金的很大一部分已指定用于氢能项目,将氢能带入地缘经济竞争领域。由可再生能源产生的氢被称为绿色氢,它可以通过在大量需求时储存电网来满足联合国的目标。

下载免费样品 了解更多关于本报告的信息。

固体氧化物电解槽市场 趋势

高温金属支撑电解槽市场推广

电解池利用直接电化学电流来驱动非自发反应,例如水分解产生氧气和氢气。高温固体氧化物电解池通常在 500 至 900°C 的范围内运行,并利用主要传导氧化物离子或质子的陶瓷氧化物电解质层。与在室温至约 100°C 之间运行的市售质子交换膜 (PEM) 和碱性交换膜 (AEM) 电解槽相比,在如此高的温度下运行具有明显的优势。特别是可以使用廉价的非铂族材料作为催化剂,陶瓷膜不渗透,容易获得高纯度的产品。由于液态水和蒸汽之间的焓差以及来自电池和外部来源的电阻热的就地消耗,电能和总能量需求较低。

下载免费样品 了解更多关于本报告的信息。

固体氧化物电解槽市场增长因素

增加绿色氢产量以推动 SOEC 市场

氢速度快,无论是用于发电还是为下一代燃料电池提供动力,都将其确立为未来的燃料电动汽车(FCEV)。因此,我们一直在开发和优化产生、运输和利用它来推动能源转型的方法。其中,电解是利用电力和水生产绿色氢气的主要 Power-to-X (PtX) 解决方案途径。固体氧化物电解池提供了一种更有效的制氢方法。固体氧化物电解池技术代表着它为未来提供的脱碳机会,重点是到 2050 年实现净零碳排放目标,控制温室气体 (GHG) 排放并将全球气温上升限制在 1.5 摄氏度 (℃) 以下。

固体氧化物电解电池可以利用风力涡轮机的剩余电力以及其他可持续能源来生产绿色氢气。这些氢气随后可以存储在燃料电池中,然后根据需求重新转化为电力,从而在产量超过需求时保障安全的能源存储。即使在完全实现市场化之后,固体氧化物电解池的开发仍将持续到未来。虽然它肯定需要满足成本目标,但更好地了解电解过程中的过程将在需要证明的领域保持弹性提高的性能和寿命增益。绿氢被视为一种清洁、可持续的能源载体,绿氢产量的增加预计将推动固体氧化物电解电池市场的增长。

提高对可再生能源的认识以促进市场增长

传统化石能源能源系统造成的能源消耗和环境污染给人类生活带来了一系列严重问题。因此,越来越注重使用清洁和可再生能源全球范围内正在提高固体氧化物电解池的市场份额。风能、太阳能作为可再生能源,目前得到广泛利用,未来将成为主要能源。然而,这些可再生能源的一个重要部分是间歇性供应。风能取决于气候条件,阳光和潮汐在一天中都有循环。

为了克服这些缺点,迫切需要能量转换和存储技术。电解池技术因其高效、环保、应用广泛而受到越来越多的关注。可以看出,SOEC 因其低成本和高效率而成为最有效的类型。 SOEC可以清洁、高效地将多余的可再生能源(太阳能、风能、潮汐能)转化为化学能,对电网的调峰发挥着积极作用,特别是在大力发展可再生能源的背景下。

制约因素

阻碍市场增长的耐久性和长期稳定性挑战

长期的系统耐久性是未来提高 SOEC 技术的经济竞争力和更广泛的工业实施的关键挑战。 SOEC 堆栈系统的可靠的长期性能要求所有组件都具有热稳定性。 SOEC技术的长期大规模部署目前也面临着电极和电解液耐久性的挑战。降解相关问题仍然阻碍其商业突破固体氧化物燃料电池。

大多数表现良好的 SOEC 并不具备良好的稳定性。 SOFC 的恶劣工作条件具有多种不同的降解过程,这些过程是由每个组件及其相互作用产生的,这使得满足长期稳定性要求具有挑战性。

替代电极在其催化活性或离子和电子电导率或操作条件下的稳定性方面仍然具有一定的局限性。这些限制可能导致电池的性能和耐用性不足。

固体氧化物电解槽市场细分分析

按产品类型分析

管状部件因其用途广泛而引领市场

根据产品类型,市场分为管状和其他。

管式细分市场处于领先地位,到 2026 年将占据 88.74% 的市场份额。管式细分市场占据市场主导地位,因为管式几何形状可实现紧凑的设计、高功率密度和出色的热管理,使管式固体氧化物电解槽成为需要高功率密度和长期耐用性的应用的理想选择。对于管式固体氧化物燃料电池,燃料和氧化剂通过覆盖在中心电极周围的单独管道提供给燃料电池。

其他细分市场,如平面型,由于效率高、制造成本低和更好的电流收集能力,正在接管管状市场之后的市场。然而,高温会产生密封和热机械应力问题;这些问题现在通过开发改进的密封材料得到解决。

按应用分析

由于越来越多地采用氢气作为替代燃料,氢气生产领域占据了市场主导地位

根据应用,市场分为工业流程、氢气生产、燃料生产等。

预计到 2026 年,氢气生产领域将占据 81.01% 的主导市场份额。氢气生产领域正在主导市场,因为氢气目前似乎是难以减排 (HTA) 行业脱碳的唯一有前景的替代燃料。氢燃料电池和发电可以集成在风力或太阳能发电场中,以便在没有阵风或没有阳光时灵活地储存电力。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

发电厂领域占据主导地位,因为它是发电不可避免的基本需求

根据最终用户,市场分为发电厂、炼油厂等。

预计到 2026 年,发电厂部分将以 64.38% 的份额占据市场主导地位。发电厂部分在市场中占据主导地位,因为电池在正常运行期间不需要水。同样,火力发电厂也需要大量的水来冷却。事实上,在美国,水的主要用途是冷却发电厂。为了每小时发电一兆瓦,美国电网的热力发电需要消耗约 1.56 亿加仑的水。在热电联产应用中,利用燃料电池产生的多余热量进行加热,可进一步将整体效率提高 80% 以上。

这种高效率带来了经济效益并最大限度地减少了环境足迹,因为与使用煤炭作为燃料的传统发电厂相比,固体氧化物燃料电池通常使用天然气作为燃料。固体氧化物燃料电池也不排放硫氧化物和颗粒物

区域见解

从地理上看,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

欧洲

Europe Solid Oxide Electrolysis Cell Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场规模为8834万美元,占全球行业的42.31%,预计2026年将达到16003万美元。由于可再生能源扩张和绿色氢需求,电解槽在欧洲激增。欧洲国家的目标是减少碳排放,促进通过电解利用可再生资源生产氢气。各国政府通过补贴鼓励电解槽的采用,以配合雄心勃勃的气候目标。各行业寻求清洁氢来脱碳,从而推动电解槽的需求。预计到2026年,英国市场将达到1395万美元,而德国市场预计到2026年将达到5269万美元。

亚太地区

2025 年,亚太地区的市场规模为 6539 万美元,占全球市场份额的 31.32%,预计到 2026 年将达到 1.1582 亿美元。虽然石油输送管理市场大多被认为是开放的,但立法者预计将努力引导自由进入燃料生产市场。日本市场预计到2026年将达到1168万美元,中国市场预计到2026年将达到9078万美元,印度市场预计到2026年将达到502万美元。

中国石化发布消息称,全国首个万吨级绿色氢能示范项目已顺利产氢,产出的氢气将通过管道输送至当地炼油企业,替代现有天然气化石能源作为动力。该项目有效实现了绿色氢气从生产到利用的全流程,这也标志着我国首次了解万吨级绿色炼氢项目的全产业链整合。

北美

2025年,北美地区产值达3249万美元,占全球市场收入的15.56%,预计2026年将增长至5560万美元。北美地区由美国、加拿大等发达国家组成,可能拥有巨大的制氢和燃料生产市场,从而推动了市场的增长。加拿大首个商业规模的绿色氢和氨生产项目由世界能源 GH2 Inc. 开发,并得到韩国企业集团 SK 集团的支持,将使用来自两个不同供应商的 SOEC 和 PEM 电解槽。具体来说,SOEC设备将来自Bloom Energy Corp,而Siemens Energy AG将提供PEM系统。预计到2026年美国市场将达到4522万美元。

主要行业参与者

主要参与者专注于扩大产品能力和新产品开发

全球市场包括少数全球参与者和众多中小型参与者。新产品开发一直是各大厂商采取的主要市场策略。例如,2022 年 11 月,Bloom Energy Corporation 在该公司的纽瓦克工厂推出了大容量商用电解槽生产线。这使得该公司电解槽的发电能力增加到了 2 吉瓦。屡获殊荣的专业知识是迄今为止生产清洁氢气的最节能的设计。

该市场的主要参与者包括西门子能源公司、Elcogen AS、Bloomenergy、Nexceris 和 Fuel Cell Energy、巴拉德动力系统公司、OxEon Energy, LLC、ITM Power 等。主要公司占有一半以上的市场份额,而许多不同应用领域的区域和本地企业则主导着剩余的市场。

顶级固体氧化物电解槽公司名单:

- 西门子能源 (德国)

- 埃尔科根公司(爱沙尼亚)

- 布鲁姆能源(美国)

- 内克斯塞里斯 (我们。)

- 燃料电池能源(我们。)

- 巴拉德动力系统公司(加拿大)

- OxEon 能源有限责任公司(我们。)

- ITM Power(英国)

- 氧化还原电力系统(美国)

- 博世(德国)

主要行业发展:

- 2023 年 11 月 -领先的中型汽车电气化解决方案提供商 Phoenix Motor Inc. 今天宣布,其 EdisonFuture 子公司除了现有的质子交换膜之外,还推出了新的碱性电解槽解决方案,用于生产绿色氢产品。

- 2023 年 9 月- Casale SA 和 Next Hydrogen Solutions Inc. 签署了一份谅解备忘录,以开发集成 Next Hydrogen 电解技术和产品的绿色氨和甲醇系统。这些公司将结合他们的集体经验和能力,加速和扩大与可再生能源相连的绿色氨和甲醇工厂。

- 2023 年 3 月– 丰田新开发的电解设备,利用 Mirai 燃料电池电动轿车的燃料电池堆和其他技术,从水中产生氢气。该设备将于 2023 年 3 月在日本 Denso 工厂投入运行,并将作为工作演示,旨在帮助促进其未来更广泛的应用。

- 2022 年 11 月 -Bloom Energy Corporation 在该公司的纽瓦克工厂推出了大容量商用电解槽生产线,同时将该公司电解槽的发电能力提高到了 2 吉瓦。屡获殊荣的专业知识是迄今为止生产清洁氢气的最节能的设计。

- 2022 年 4 月 -Doosan Fuel Cell 与加拿大聚合物电解质膜燃料电池 (PEMFC) 生产商 Ballard Power Systems 建立合作伙伴关系,开发用于移动出行的氢燃料电池系统。由于其高能效、简单的结构和出色的耐用性,质子交换膜燃料电池主要针对运输应用以及固定式和便携式燃料电池应用而开发。

报告范围

市场研究报告通过提出有价值的见解、事实、行业相关信息、竞争格局和过去的数据来提供完整的行业评估。接受各种方法和途径来做出富有表现力的假设和观点,以制定全球固体氧化物电解电池市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为78.60% |

|

单元 |

价值(百万美元) |

|

分割 |

乙y 产品类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025年全球固体氧化物电解槽市场规模为2.0878亿美元。

预计全球市场在预测期内将以 78.60% 的复合年增长率增长。

2025年欧洲市场规模为8834万美元。

从应用来看,制氢在全球市场上占据主导地位。

预计到2034年全球市场规模将达到3809123万美元。

关键的市场驱动力是不断增长的绿色氢产量,推动了 SOEC 市场的发展。

市场上的顶级参与者包括西门子能源 (Siemens Energy)、Elcogen AS、Bloomenergy 和 Nexceris 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。