实心轮胎市场规模、份额和行业分析,按类型(硫化、压接和无痕)、车辆类型(叉车、滑移装载机、伸缩臂叉装机等)、最终用途行业(建筑和采矿、物料搬运、工业制造、农业等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

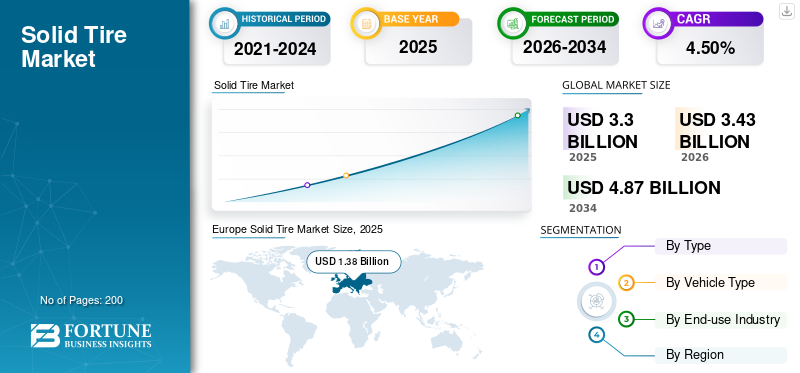

2025年全球实心轮胎市场规模为33.0亿美元,预计将从2026年的34.3亿美元增长到2034年的48.7亿美元,预测期内复合年增长率为4.50%。 2025年欧洲以41.78%的份额主导全球市场。

随着电动和自动物料搬运车辆的发展,轮胎越来越多地用于仓库和物流作业等需要高正常运行时间的应用中。该市场的主要参与者包括 Camso、Global Rubber Industries、Setco Solid Tire & Rim Assembly、Continental AG 和 Nexen Tire。这些公司是市场的主要贡献者,推动了建筑、物流和重型机械等行业的需求。

实心轮胎是由实心橡胶或实心橡胶制成的非充气轮胎塑料化合物专为工业和重型应用而设计。与充气轮胎不同,它们具有耐用性、防刺穿性和低维护成本,是叉车、建筑机械和物料搬运车辆的理想选择。这些轮胎以其稳定性和在恶劣环境下承载重载的能力而闻名,这就是它们经常用于物流和建筑等行业的原因。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加建筑和工业活动以促进市场增长

由于对在充满挑战的环境中运行的重型机械和车辆的高需求,不断增加的建筑和工业活动将推动全球市场。在建筑工地,实心轮胎对于叉车、起重机和推土机等车辆至关重要,因为它们具有高耐用性和强大的承载能力。全球基础设施项目的增加,特别是发展中国家的基础设施项目的增加,将增加对这些轮胎的需求。此外,废物管理、钢铁和采矿等行业都青睐这些轮胎,因为它们在恶劣的高负载环境下具有耐刺穿和耐磨损的性能。随着城市化进程的加快和工业产值的增长,对实心轮胎的需求持续增长,为苛刻条件下使用的设备提供免维护且可靠的解决方案。根据《G20全球基础设施展望》,全球基础设施领域投资从2022年的28146.4亿美元增至2023年的28728.6亿美元,同比增长2.1%。

获取关于本报告的全面研究, 下载免费样本副本

市场约束

替代轮胎技术的竞争抑制了市场增长

来自替代轮胎技术的竞争是全球实心轮胎行业的重大限制。无气轮胎和智能轮胎等新技术具有类似的优点,例如耐刺穿性、耐用性和较低的维护成本,并且成本可能更低或具有附加功能。例如,无气轮胎因其环保特性和长期潜在的成本优势而受到关注,对追求性能和可持续性的行业颇具吸引力。此外,材料和轮胎设计的创新,例如柔性或自适应轮胎,提供了在特定应用中优于实心轮胎的替代方案。这种日益激烈的竞争使这些轮胎更难保持其市场份额,特别是在寻求更先进和更具成本效益的解决方案的行业。

市场机会

对环保解决方案的需求不断增长,以提供市场增长机会

The growing demand for eco-friendly solutions offers a significant growth opportunity for the global market.实心轮胎或缓冲轮胎以其强度、耐用性和使用寿命长而闻名,因此与充气轮胎相比,可以减少更换频率和废物产生。这与物流、建筑和废物管理等行业的全球可持续发展目标相一致,这些行业越来越重视环保运营。 Furthermore, innovations in tire materials, such as using recyclable or biodegradable compounds enhance their eco-friendly appeal. Governments and organizations advocating for reduced carbon footprints and higher waste management efficiency will further drive this demand.通过将这些轮胎推广为可持续替代品,制造商可以利用工业和商业领域日益采用的绿色实践。

市场挑战

挑战产品需求的适应性有限

实心轮胎的适用性有限,可能会限制其在工业和重型车辆上的应用,从而挑战市场的增长。与充气轮胎不同,这些轮胎并不适合高速车辆,乘用车或轻量化应用由于其刚性结构而影响乘坐舒适性和操控性。这限制了它们在汽车和运输领域的吸引力。此外,它们较重的重量会降低能源效率,使得它们不太适合优先考虑燃油效率或电动动力系统兼容性的现代车辆。这些限制将它们的使用限制在建筑、物流和废物管理等特定领域,阻碍了市场扩展到更广泛的应用,并降低了整体市场的可扩展性。

市场趋势

产业向电动汽车转型以促进燃料市场发展

产业转向电动汽车 (EV)由于对适用于重型电机和工业车辆的耐用、低维护轮胎的需求不断增长,正在推动全球市场的增长。实心轮胎以其耐穿刺性和延长使用寿命而闻名,非常适合建筑、物流和废物管理行业中使用的电动汽车的运营需求。此外,随着电动汽车制造商优先考虑可持续性,缓冲轮胎因其环保优势(例如减少浪费和可回收性)而受到青睐。仓库和工厂中电动叉车和装载机的快速采用将进一步推动市场的增长。随着工业电气化在全球范围内不断扩展,实心橡胶轮胎与电动汽车平台的兼容性使其成为这一转型中不可或缺的组成部分。

2024 年 7 月,海斯特推出了新系列锂离子电池-动力叉车,提供与内燃机 (ICE) 叉车同等的性能水平。海斯特 J2.0-3.5XTLG 系列可支持高达 3.5 吨的负载。这些类型的实心轮胎设计用于室内和室外环境中的多种用途。这些叉车提供耐用且灵活的解决方案,同时消除废气排放,使其成为各种工业应用的环保选择。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

大流行期间供应链和制造活动的中断阻碍了市场

COVID-19 大流行对市场产生了重大影响,主要是通过供应链和制造活动的中断。封锁和限制推迟了实心轮胎的生产和交付,特别影响了建筑、物流和采矿等行业,这些行业是这些轮胎的主要用户。此外,经济活动减少导致工业运营下降,降低了对重型设备的需求,从而降低了实心轮胎或缓冲轮胎的需求。

然而,随着全球经济重新开放,对耐用和低维护轮胎的需求回升,尤其是在疫情期间见证了增长的仓储和电子商务领域。疫情后对自动化和电动叉车的日益关注也提供了增长机会,帮助市场逐步复苏。

细分分析

按类型

长寿命和高耐磨性推动了硫化轮胎的需求

根据类型,市场分为固化型、压接型和无痕型。

硫化轮胎预计将引领市场,到 2026 年将占全球市场的 40.27%。硫化轮胎以其长寿命和高耐磨性而闻名,这使其成为重型应用的理想选择。它们在物料搬运、建筑和采矿等工业领域受到青睐,这些领域更换轮胎成本高昂,而且不希望出现停机情况。卷曲轮胎具有坚固的结构和高负载能力,这有助于满足他们的需求。

预计在 2026 年至 2034 年的预测期内,非标记细分市场将创下最快的复合年增长率。随着对叉车等物料搬运车辆的需求,自动导引车 (AGV)增长,无痕轮胎变得越来越流行。这些轮胎在光滑的室内表面上提供可靠的性能,不会损坏地板或在地板上留下污渍,非常适合仓库、配送中心和零售环境的室内应用。

- 2024 年 2 月,ArcBest 推出了 Vaux Smart Autonomy,这是一项以自动叉车和前移式叉车为特色的技术,也可以远程操作。与该软件集成后,这些单元可以自主或手动操作,使用传感器和摄像头来导航和处理货物。远程操作员控制中心负责监督自主操作。该技术声称与现有仓库、配送中心和制造设施兼容。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

现代电动动力总成投资的增加推动了叉车细分市场的增长

根据车辆类型,市场分为叉车、滑移装载机、伸缩臂叉装机等。

到2026年,叉车细分市场将占据49.90%的市场份额。电动叉车的日益普及正在推动该细分市场的增长。这些叉车需要能够处理更高负载的轮胎,并在光滑和粗糙的表面上提供更好的牵引力。轮胎,特别是聚氨酯和橡胶轮胎,由于其可靠性和成本效益,在电动叉车应用中越来越受欢迎。 2024 年 1 月,Galaxy 推出了 MFS 101 重载实心轮胎。 Galaxy MFS 101 Severe Duty 轮胎声称提升了实心叉车轮胎技术,将坚固的结构与更平稳的行驶、散热设计、增强的 橡皮覆盖范围超过 60J 磨损极限,高性能钢珠设计可在传递扭矩时最大限度地减少滑动。 Yokohama 非公路轮胎推出了 MFS 101 SDS,有 28 种尺寸可供选择,范围从 8 英寸到 15 英寸。

预计其他细分市场在预测期内将创下最快的复合年增长率。该细分市场由车辆组成,例如建筑设备、采矿设备、农业设备等。这些轮胎以其耐穿刺性而闻名,使其成为农业和建筑业重型设备的理想选择,在这些领域,尖锐物体(例如石头、碎片)对轮胎造成的损坏很常见。这种稳健性降低了停机风险,也降低了维护成本,这是这些行业用户的一个关键卖点。

按最终用途行业

增加轮胎投资推动电动行业增长

根据最终用途行业,市场分为建筑和采矿、物料搬运、工业制造、农业等。

预计到 2026 年,建筑和采矿领域将占市场的 29.18%。该领域的增长是由于对耐用、防刺穿轮胎的需求推动的,这些轮胎能够承受恶劣的地形、重载和强烈的操作需求。建筑和采矿业优先考虑实心轮胎或缓冲轮胎,以最大限度地减少停机时间、确保安全并降低维护成本。全球城市化、基础设施发展和资源开采活动的增加将进一步刺激需求,因为这些轮胎提高了重型机械在充满挑战的环境中的效率和可靠性。

预计物料搬运领域在预测期内将创下最快的复合年增长率。该细分市场的增长是由叉车、托盘搬运车和自动导引车 (AGV) 在仓储、物流和制造领域的日益普及推动的。电子商务、供应链优化和自动化的兴起需要耐用、防刺穿的轮胎,以提高性能并减少维护。此外,基础设施和物流设施投资的增加将进一步增加对可靠轮胎的需求,以确保物料搬运的运营效率和安全性。这将推动预测期内的产品需求。

实心轮胎市场区域展望

从区域来看,市场覆盖北美、欧洲、亚太等世界其他地区。

欧洲

Europe Solid Tire Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲为全球市场贡献了约13.8亿美元,占41.78%的份额,预计2026年将达到14.2亿美元。该地区以其严格的环境法规和可持续发展努力而闻名。实心轮胎或缓冲轮胎可提供更长的使用寿命并减少轮胎浪费,从而有助于实现可持续发展目标。它们的耐用性意味着更少的更换,从而减少轮胎处置问题并有助于降低碳足迹。此外,这些轮胎的滚动阻力比充气轮胎更低,有助于节约能源,符合欧洲的环境和能源效率目标。英国市场预计到2026年将达到1.5亿美元,而德国市场预计到2026年将达到1.7亿美元。

北美

2025年北美市场规模达到8.9亿美元,占市场总收入的26.97%,预计2026年将达到9.2亿美元。实心轮胎主要用于物料搬运车辆,如叉车、托盘搬运车、起重机等。随着仓储和配送服务的需求不断增长,特别是由于电子商务的蓬勃发展,对能够在恶劣环境下运行的设备的需求不断增加。这些轮胎因其耐用性和低维护成本而受到青睐,成为首选。预计到 2026 年美国市场将达到 6.4 亿美元。

亚太地区

2025年,亚太市场规模为4.7亿美元,占全球需求的14.12%,预计2026年将增长至4.9亿美元。中国、印度和其他东南亚国家正在快速工业化和城市化。随着制造中心和物流设施的扩张,对物料搬运车辆的需求不断增加,例如经常使用实心轮胎的叉车和自动导引车 (AGV)。这些轮胎在这些应用中是首选,因为它们具有更好的耐用性、更高的承载能力和低维护成本。这些功能对于处理制造和仓储环境中的重型任务至关重要。澳大利亚市场预计到2026年将达到1.4亿美元,韩国市场预计到2026年将达到0.5亿美元,泰国市场预计到2026年将达到0.4亿美元。

世界其他地区

2025年,世界其他地区市场规模为5.7亿美元,占全球市场份额的17.14%,预计2026年将达到5.9亿美元。非洲、拉美、中东等新兴经济体正在快速推进城市化和工业化。随着这些地区城市基础设施、制造工厂、仓库和配送中心的建设,对叉车、起重机和自动导引车等物料搬运车辆的需求不断增加。反过来,这将增加对实心轮胎或缓冲轮胎的需求,因为它们的维护成本低、耐用且能够长时间工作。

竞争格局

主要市场参与者

全球实心轮胎市场竞争激烈,主要参与者致力于创新、产品开发和扩大全球影响力。领先公司包括 Camso、Global Rubber Industries、Setco Solid Tire & Rim Assembly、Continental AG 和 Nexen Tire。这些市场参与者通过为不同的应用(包括物料搬运、建筑和采矿)提供广泛的轮胎而占据主导地位。他们利用技术进步来提高轮胎的耐用性、安全性和性能。该市场的增长还受到战略合作伙伴关系、收购和扩大生产设施的推动。区域参与者不断涌现,特别是在亚太地区,以满足发展中经济体不断增长的需求。这些公司通过定价策略、定制和响应行业特定需求(例如可持续性和低维护解决方案)获得竞争优势。

报告中介绍的主要公司名单

- CAMSO(米其林)(加拿大)

- 大陆集团(德国)

- 普利司通(日本)

- 全球橡胶工业(斯里兰卡)

- 耐克森轮胎(韩国)

- Setco 实心轮胎和轮辋装配(美国)

- TY 缓冲轮胎(美国)

- 特瑞堡公司(瑞典)

- 麦格纳轮胎(荷兰)

- 卓越轮胎橡胶公司(美国)

- 横滨(日本)

- 马克加姆轮胎(美国)

- 烟台巴尔桑斯橡胶有限公司(中国)

- 巴克里希纳工业有限公司 (BKT)(印度)

主要行业发展

- 2024 年 6 月 -Tube & Solid Tire Ltd. 更名为 Dobermann North America,并进行了扩建,新建了两个仓库。预计这两个地点都将库存有该公司的全系列产品,包括用于草坪和花园、全地形车、UTV、滑移装载机、叉车和建筑应用的 K9 轮胎。这些地点还将库存斜交农用轮胎、斜交拖车轮胎以及子午线和全钢拖车轮胎。仓库还将配备杜宾叉车实心轮胎、滑移转向实心轮胎、工程机械实心总成以及丁基橡胶和天然橡胶内胎。

- 2024 年 5 月 -特瑞堡在 2024 年废物博览会上展示了其 Brawler 实心轮胎系列。Brawler 系列包括压装式轮胎和模压式轮胎,专为轮式装载机、滑移装载机、物料搬运机、挖掘机和伸缩臂叉装机而设计。

- 2022 年 5 月 -Balsanse 为铁水包运输公司提供钢厂专用实心轮胎,尺寸为 14.00-24、12.00-24 和 10.00-20,成功通过了重载条件下长距离使用的耐久性测试。

- 2022 年 2 月 -MAXAM Tire 推出了其新型专有化合物 EcoPoint3,该化合物将在一家以自动化为重点的新工厂中完全集成到其实心轮胎系列中。这种突破性的化合物与先进的自动化和制造技术相结合,据称可以显着提高 MAXAM 物料搬运产品的性能和耐用性。

- 2021 年 9 月 -GRI推出环保Ultimate Green XT实心轮胎。 Global Rubber Industries (Pvt.) Ltd. 声称其是世界上最环保的物料搬运实心轮胎之一。 Ultimate Green XT 采用了 42.8% 的可持续材料,包括生物来源和回收成分。该轮胎由天然橡胶、二氧化硅、再生炭黑和废旧轮胎再生橡胶制成。

投资分析与机会

对环保产品的需求不断增长提供市场机会

在物料搬运、建筑和采矿等工业应用需求不断增长的推动下,全球实心轮胎市场提供了前景广阔的投资机会。由于这些类型的轮胎比充气轮胎耐用、维护成本低和安全,因此越来越多地采用这些类型的轮胎,为市场带来了强劲的增长潜力。北美、欧洲和亚太等关键地区正在获得大量投资,轮胎配方、自动化和可持续性方面的技术进步进一步增强了市场的吸引力。机遇还在于对环保产品的需求不断增长,例如由回收材料制成的轮胎。此外,不断扩大的基础设施发展和电子商务的兴起需要高效的物流解决方案,预计将推动实心轮胎市场的增长。对制造、研发和区域扩张的战略投资可以为市场带来可观的回报。

报告范围

该报告深入分析了市场,并重点介绍了关键方面,例如知名公司、市场细分、竞争格局、列车类型、推进类型、电气化类型和技术采用。除此之外,它还提供了对市场趋势的洞察并突出了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按车型分类

按最终用途行业

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场规模为 34.3 亿美元,预计到 2034 年将达到 48.7 亿美元。

预计 2026 年至 2034 年期间,该市场的复合年增长率将达到 4.50%。

按车辆类型划分,预计叉车细分市场将在预测期内占据市场主导地位。

建筑和工业活动的增加将推动市场增长。

领先公司包括 Camso、Global Rubber Industries、Setco Solid Tire & Rim Assembly、Continental AG 和 Nexen Tire。

2025年欧洲以41.78%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。