实心焊丝市场规模、份额和行业分析,按材料类型(钢、铜、铝和铝合金等)、按应用(汽车、建筑、重型工程、铁路和造船、石油和天然气以及其他(航空航天等))以及区域预测,2025-2032年

主要市场见解

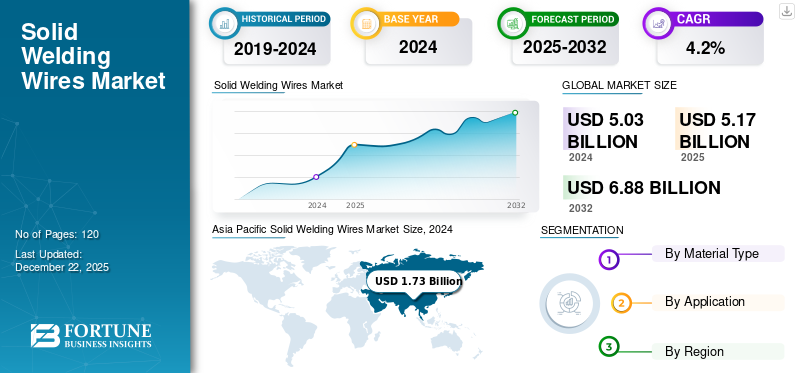

2024年,全球实心焊丝市场规模为50.3亿美元,预计将从2025年的51.7亿美元增长到2032年的68.8亿美元,预测期内复合年增长率为4.2%。 2024年,亚太地区以34.39%的份额主导全球市场。

实心焊丝在各个行业的焊接应用中都有广泛的应用。汽车、建筑、航空航天、石油和天然气、船舶设备和其他重工业设备显着推动了市场增长。实心焊丝具有多种优点,例如焊接一致、减少后清理活动,并提供更快的焊接速度。此外,与其他类型的电线相比,实心电线排放的烟雾和烟雾更少焊丝。实心线材采用多种材料制成,如碳钢、铝、镍、钨、钢等。机器人和可再生能源等新兴应用进一步提高了全球市场份额。由于投资增加和可持续发展意识的增强,机器人、可再生能源和电动汽车在各地区出现强劲增长。快速的城市化、对智能工厂的投资不断增长以及对房地产和基础设施领域的大量投资推动了市场的增长。

由于人们对环境影响的认识不断增强以及严格的监管政策,神户钢铁有限公司、伊萨公司、Ador Welding Ltd. 等主要参与者正在努力开发基于先进材料的实心焊丝。例如,2025 年 4 月,Böhler Welding 推出了 EMK Ultra 产品组合铜实心焊丝。新的焊丝产品组合可提供电弧稳定性并提高生产率。

暂时停工、产能减少和供应链中断是 COVID-19 大流行期间限制市场增长的几个因素。建筑工地停工、需求减少、财务限制等导致了新冠疫情年份的需求减少。然而,在大流行后的几年里,生产设施和制造业务的恢复产生了对实心线材的市场需求。由于建筑业和制造业活动的恢复,市场反弹至大流行前的水平,预计在预测期内将稳步增长。

由于互惠关税,实芯线材市场需求影响较小。可能对几种焊接设备和耗材征收的互惠关税导致实芯焊丝市场增长缓慢。然而,由于成本增加,对实心线材的需求减少将进一步影响价格敏感地区的线材销售。

- 根据国际贸易中心 2024 年的数据,美国约占全球钢合金或钢出口的 3.6%。不锈钢电线。

下载免费样品 了解更多关于本报告的信息。

实心焊丝市场要点

- 2025年市场规模:50.3亿美元

- 2026年市场规模:51.7亿美元

- 2034 年预测市场规模:68.8 亿美元

- 复合年增长率:2025-2032 年 4.20%

- 2024 年,亚太地区以 34.39% 的份额占据市场主导地位。

- 由于在汽车、建筑和工业应用中广泛使用,实心钢丝领域占据了最大的市场份额。

- 由于精密焊接和重型机械制造的需求不断增长,重型工程部门的收入份额最高。

亚太地区

快速城市化、汽车电气化、半导体扩张和政府支持的制造业计划继续推动区域增长。

北美

对电动汽车、电池制造、机器人和工业 4.0 的投资不断增长,对实心焊丝的需求不断增加。

欧洲

绿色能源投资、扩大工业设施以及不断增长的多层建筑需求为稳定增长提供了支持。

我们。

机器人焊接、电动汽车生产、电池制造和增材制造的日益普及支持了市场的扩张。

日本

包括第六个战略能源计划和制造业现代化在内的政府举措预计将增强对实芯焊丝的需求。

阅读更多

市场动态

不锈钢焊丝市场趋势

不锈钢焊丝因耐腐蚀特性而获得发展动力

不锈钢丝具有高耐腐蚀性和最小的氧化性,增强了实心丝的耐用性,使其广泛应用于各个行业。由于不锈钢丝具有高拉伸强度和更高的耐用性以及耐温性和耐热性,实心钢丝是各种应用中的首选解决方案。此外,不同地区都有不同等级的不锈钢,使其能够满足不同最终用户的需求。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

不断增长的工业部门和房地产投资将推动实心线需求

实心焊丝很大程度上是由汽车、石油和天然气、建筑和金属制造行业。工业自动化、先进焊接工艺的采用和智能焊接技术进一步推动了焊接应用中实芯焊丝的市场。对一致和高质量焊接的需求不断增加,推动了对机器人自动化的需求。石油和天然气炼油厂的不断发展,以及各行业对机器人、房地产和自动化的投资不断增加,推动了实芯线市场的发展。

- 例如,印度石油公司于2025年5月与托克合作。交易金额约为1.3-14亿美元,并在五年多的时间内供应液化天然气。

市场限制

多种替代产品的可用性和原材料成本的增加限制了市场增长

实心焊丝很容易被其他类型的焊丝替代,包括药芯焊丝、焊条和其他焊丝。焊接材料这可能会限制市场的增长。原材料成本的增加和焊接应用中熟练劳动力的有限,将进一步限制实心焊丝市场的增长。

市场机会

机器人和可再生能源需要基于先进材料的实心线材

这可再生能源由于人们对监管政策支持的环境友好型能源解决方案的认识不断提高,该行业在预测期内将出现强劲增长。采用机器人技术和轻型焊接耗材的精确焊接技术在市场上明显受到关注。机器人和可再生能源领域等最终用户需要采用先进材料的高效且可持续的消耗品,这将推动实心焊丝的增长。 绿色能源项目和技术的采用将产生对高效且具有成本效益的焊接耗材的强劲市场需求。

- 例如,ALTERRA向印度Evren公司提供了超过1亿美元的资金。这笔资金预计将支持太阳能、电池存储和风能项目的建设。

细分分析

按材料类型

实心钢丝因其应用范围广泛而占据市场主导地位

根据材料类型,市场分为钢、铜、铝和铝合金等。其他部分包括由钨、镍和其他合金制成的实心线。

由于钢实心线材在船舶设备、工业机械、建筑和汽车领域的广泛应用,其在全球市场上占据最高的收入市场份额。

钢实心焊丝包括碳钢和不锈钢,主要用于各行业的焊接应用。金属焊接主要用于汽车、建筑和其他行业。钢焊材广泛应用于车身部件、桥梁、建筑、油气管道、船体等。此外,钢材的易得性和可承受性使最终用户的制造成本降至最低。因此,一些最终用户仍然偏好碳钢或不锈钢进行焊接。

然而,还有其他基于材料的实心焊丝,例如铝合金、铜、镍合金、钨等。著名的市场参与者正在开发先进的基于材料的焊丝,以符合监管标准并实现可持续发展目标。铜、铝合金、镍和其他类型的材料在各地区的焊接应用中越来越受欢迎。

- 例如,2023 年 5 月,新日铁推出了两种不同类型的钢材,它们重量轻,具有耐腐蚀性,可用于 C4-C5 腐蚀区域。

按申请

重型工程将因大型焊接应用而获得最高的收入市场份额

根据应用,市场分为汽车、建筑、重型工程、铁路和造船、石油和天然气等。其他领域包括航空航天食品加工、制药、化学加工等。由于焊接应用需求不断增加,重型工程占据了最高的收入市场份额。

智能制造工艺、自动化的采用和技术进步在很大程度上推动了精密焊接市场的发展。重型工程领域包括重型机械、矿山机械和设备以及农业设备的开发。对高强度合金和复杂部件组装的需求不断增长,为包括实芯焊丝在内的焊接耗材带来了强劲的市场机会。

由于投资增加以及对关键零部件的需求,汽车、建筑和基础设施开发、交通基础设施、石油和天然气行业正在显着推动焊丝的市场需求。焊丝在焊接材料中得到应用,包括道路基础设施、太阳能电池板、风力涡轮机等。焊丝的一些此类特殊应用可提高耐用性。

实心焊丝市场区域展望

按地区划分,市场分为北美、欧洲、亚太、中东和非洲、南美。由于快速城市化和跨行业自动化的采用,亚太地区将主导实心焊丝市场。

亚太地区

Asia Pacific Solid Welding Wires Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区的收入市场份额最高,占实心焊丝市场的三分之一以上。汽车电气化、快速城市化以及对半导体和可再生能源等新兴行业的投资推动了该地区市场的增长。对机器人技术的需求不断增长,以及制造设施中自动化技术的不断采用,进一步推动了该地区焊丝市场的发展。政府支持的投资和即将推出的举措(例如日本制造中心的第六次战略能源计划)将进一步推动市场收入。

- 例如,根据国际能源署 2024 年 5 月的数据,由于日本对能源项目、海上风电项目的投资以及政府的支持举措,从 2018 年到 2022 年,可再生能源发电量从 21% 增长到 26%。

北美

可再生能源行业、半导体、电动汽车、电池制造、增材制造和机器人技术是北美市场对实心焊丝产生巨大需求的几个新兴行业。随着工业 4.0 和物联网趋势在该地区(尤其是美国市场)持续增长,越来越多的人采用 机器人焊接和自动化焊接系统在预测期内将出现巨大增长。精密焊接工艺可实现平稳焊接并提高熔敷率,因此该地区的实心焊丝市场在未来几年将经历强劲增长。

到 2024 年,美国将占据北美地区最高的实心焊丝市场份额。电动汽车和电池制造、增加对 3D 打印和增材制造的投资以及增加私人投资,以吸引实心焊丝的市场需求。

- 例如,根据环境保护基金2025年1月的数据,过去10年电动汽车制造投资总计2000亿美元。

欧洲

由于多层建筑的需求、东欧国家不断增长的工业设施以及对绿色能源领域的投资等多种因素,欧洲地区实现了稳定增长。诸如此类的几个因素推动了整个地区对实心线材的需求。

- 例如,根据欧洲投资银行的数据,欧盟国家到 2023 年将在能源项目上投资约 1100 亿美元。

中东和非洲

中东和非洲因石油和天然气工业以及金属和采矿业而获得市场吸引力。中东国家正在实现太阳能项目、大型建筑和移动基础设施等不同行业的创收多元化。多个此类项目为该地区的焊丝带来了巨大的市场机会。

- 2025 年 3 月,迪拜水电局 (DEWA) 邀请多家国际储能系统开发商提交开发 1,600MW 7 的提案th穆罕默德·本·拉希德·阿勒马克图姆太阳能公园一期。

南美洲

由于对南美市场的投资,实心焊丝市场将出现显着增长采矿设备、能源项目和电池系统。市场将进一步受到政府举措和支持政策的推动。

- 2025年1月,西班牙能源公司Grenergy公布计划投资约16亿美元建设智利绿洲阿塔卡马项目。新型光伏能源系统和电池储能的发展得到了政府政策举措的进一步支持。

竞争格局

主要行业参与者

基于轻质材料的实心焊丝和销售网络战略提振市场

全球实芯焊丝市场高度分散,市场参与者众多。其中包括伊萨 (ESAB)、神户钢铁有限公司 (KOBE Steel Ltd.) 和奥钢联伯勒焊接公司 (Voestalpine Böhler Welding),它们都是全球知名的市场股东。包括制造商、分销商、供应商和贸易伙伴在内的一些市场参与者正在合作渗透未开发的地区。例如,2024 年 12 月,Weldings Alloy Group 和 Meltio 建立了战略合作伙伴关系,以满足客户对 3D 打印系统和激光工艺不断增长的需求。

制造公司还关注3D打印、增材制造、太阳能发电厂等新兴领域,电池制造业等,以扩大其收入来源并使其与石油和天然气、汽车等传统行业一起多元化。

主要实心焊丝公司名单简介

- 林肯电气(美国)

- 伊萨(我们。)

- 奥钢联伯勒焊接公司(奥地利)

- 神户制钢所(日本)

- 阿多尔焊接有限公司(印度)

- Kiswel 有限公司(韩国)

- 朝鲜焊接有限公司(韩国)

- Gedik 焊接(土耳其)

- 卡皮拉焊接材料有限公司(德国)

- FSH焊接集团(法国)

主要行业发展

- 2024 年 10 月:ESAB 在美国佛罗里达州推出了 OK Autrod 42 LSW,这是一种两种不同直径的镀铜实心线。

- 2024 年 10 月:Fortius Metals 已吸引约 500 万美元的投资。该公司正在努力开发用于增材制造应用的下一代高性能线材合金。

- 2024 年 6 月:奥钢联博勒焊接公司推出了 ECOspark 实心焊丝,以提高广大最终用户的生产力和可持续性。

- 2023 年 9 月:国标推出了其焊丝产品组合 NS ARC 品牌。该品牌网站和焊接实验室将专注于为工业和电力应用提供实心焊丝。

- 2021 年 9 月:Hobart Brothers LLC 为其新推出的金属芯线推出了 Octagonal Exacto-Pak™ (X-Pak™) 鼓,以最大限度地降低成本并提高运营效率。

- 2021 年 6 月:Hobart Brothers LLC 推出了一系列新焊丝,名为 FabCOR® Edge™ XP 金属芯焊丝。引入新型金属芯线是为了提高生产率并最大限度地减少维护工作。

报告范围

全球实芯焊丝市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家咬合不正流行情况、主要行业发展、新产品发布、合作伙伴关系、并购详细信息以及主要国家正牙医生数量的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 4.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 50.3 亿美元,预计到 2032 年将达到 68.8 亿美元。

2024年,市场价值为17.3亿美元。

预计该市场在预测期内的复合年增长率为 4.2%。

钢基实芯焊丝引领市场。

不断增长的工业部门和房地产市场投资推动了实心线材的需求。

林肯电气、伊萨和神户制钢公司是市场上的几家顶级企业。

2024 年,亚太地区在收入市场份额中占据主导地位,约占市场三分之一

重型工程由于大型焊接应用而满足最高的收入市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。