空间在轨加油市场规模、份额和行业分析,按推进剂(化学推进剂和电推进剂)、按操作(加油、补给、补给和维护)、按平台(卫星、空间站和空间探索探测器)以及区域预测,2026-2034年

主要市场见解

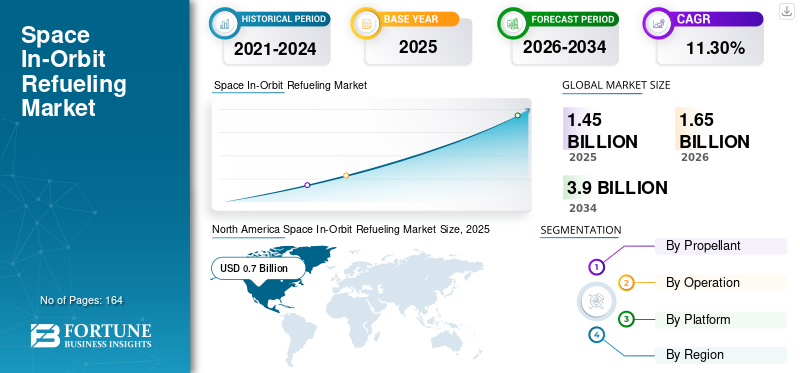

全球太空在轨加油市场规模以美元计1.45到 2025 年将达到 10 亿美元,预计将增长1.652026 年达到 10 亿美元3.90到 2034 年将达到 10 亿美元,复合年增长率为11.30%在预测期内。北美主导全球太空在轨加油市场,市场份额为48.40%2025年。

从经济角度来看,将加油能力纳入卫星设计和任务规划可带来显着的长期效益。它使组织能够在延长的任务持续时间内摊销成本,提高投资回报并最大限度地提高空间资产的利用率。此外,频繁更换卫星需求的减少意味着总体任务成本的降低和财务效率的提高。此外,创新还包括加油车辆和接口的开发,例如诺斯罗普·格鲁曼公司的被动加油模块(PRM),该模块已被太空移动系统司令部选为首选加油解决方案接口标准。

COVID-19 大流行影响了全球太空在轨加油市场。疫情导致供应链中断以及在轨加油技术的开发和测试延迟。经济不确定性导致卫星运营商在投资和采用在轨加油服务方面出现一些延误。然而,随着对地观测、通信、导航等卫星服务的需求不断增长,为延长卫星寿命而进行在轨加油的需求也随之增加。

下载免费样品 了解更多关于本报告的信息。

全球太空在轨加油市场要点

市场规模及预测:

- 2025 年市场规模:美元1.45十亿

- 2026 年市场规模:美元1.65十亿

- 2034 年预测市场规模:美元3.90十亿

- 复合年增长率:11.30%2026年至2034年

市场份额:

- 2025 年,北美市场占据主导地位,份额为 48.40%,价值 5.706 亿美元。

- 按推进剂划分,2023年化学推进剂所占份额最大;电推进剂预计将以最高的复合年增长率增长。

主要国家亮点:

- 美国:诺斯罗普·格鲁曼公司 (Northrop Grumman)、Orbit Fab 和 Maxar Technologies 等主要企业的所在地;重要的公私伙伴关系和研发资金。

- 日本:Astroscale 引领区域创新;与 JAXA 合作提供碎片清除和加油解决方案。

- 加拿大:Obruta Space Solutions 积极参与自主维修任务。

- 意大利:D-Orbit SpA 参与轨道运输和服务任务。

太空在轨加油市场趋势

对 RDT&E 的投资、有利的监管框架以及政府与私营部门的合作来推动市场增长

研究、开发、测试和评估(RDT&E)方面的投资,加上有利的监管框架的建立和政府与私营部门合作的加强,有望在长期内促进市场的显着增长。北美空间在轨加油市场从 2022 年的 5.394 亿美元增长到 2023 年的 5.706 亿美元。

这一增长的核心是对 RDT&E 计划的大量投资,旨在推进对太空探索和卫星运营至关重要的技术。公司和政府机构正在投入资源来开发创新的推进系统、自主导航技术和可持续的太空运营,例如卫星加油和资源利用。这些投资推动了技术进步并培育了竞争格局,开发加油服务的公司努力突破太空可能性的界限。

建立有利的监管框架为新兴太空运营提供明确的指导方针和标准,进一步加速市场增长。监管机构越来越适应太空运营的动态性质,确保安全、可持续性和公平获取太空资源。清晰且可预测的法规减少了投资者和运营商的不确定性,鼓励该行业更多的参与和创新。

下载免费样品 了解更多关于本报告的信息。

太空在轨加油市场增长因素

延长任务寿命、空间可持续性和碎片缓解的要求,以推动市场扩张

对延长任务寿命的需求,加上空间可持续性和碎片减缓的举措,已成为推动空间技术和市场动态进步的关键力量。传统上,卫星和航天器的使用寿命受到其有限燃料容量的限制。一旦耗尽,这些资产要么停止有效运作,要么导致日益严重的空间碎片问题。

加油技术通过延长航天器的运行寿命提供了一种变革性的解决方案。此功能增强了任务灵活性并节省了大量成本。卫星不会因为燃料耗尽而过早退役,而是可以继续执行通信、地球观测和科学研究等关键任务。通过有效地将任务持续时间增加一倍或三倍,加油可以减少发射昂贵的替代卫星的需要,优化资源分配,并降低总体任务成本。

此外,加油在太空可持续性努力中发挥着至关重要的作用。维护运行中的卫星而不是让它们报废或产生空间碎片,可以最大限度地减少空间活动对环境的影响。航天机构和商业实体越来越认识到将可持续实践纳入其运营的重要性。加油符合这些可持续发展目标,并支持国际社会减轻空间碎片的努力,确保未来几代卫星和航天器的轨道更安全、更可持续。

增强的有效负载能力和任务灵活性以推动市场增长

通过补充太空燃料储备,任务可以配备更大的有效载荷和更先进的科学仪器。这种灵活性增强了任务的科学和商业潜力,并最大限度地提高了卫星运营商和航天机构的投资回报。

卫星现在可以配备额外的传感器、通信设备或扩展的操作能力,而不会影响任务目标。这种能力对于卫星星座、地球观测任务和深空探测器至关重要,能够开启探索和发现的新时代。

太空加油为深空探索开辟了前所未有的机遇。随着人类将目光投向火星等目的地,在途中为航天器加油的能力成为一种战略优势。这种方法减少了对功能异常强大且成本高昂的运载火箭的依赖,从而简化了任务架构并降低了总体任务成本。

- 例如,SpaceX 的 Starship 计划从一开始就将加油端口功能集成到其设计中,体现了这种范式转变。该计划设想进行多次加油,以支持雄心勃勃的任务,例如美国宇航局阿尔忒弥斯计划下的载人登月。这种能力延长了任务持续时间,并增强了人类长期存在于太空的安全性和可行性。

制约因素

技术复杂性和可靠性问题阻碍市场增长

平衡延长卫星寿命的好处与相关成本是影响卫星行业发展轨迹的关键挑战。扩展卫星任务可以提高运行效率、改善数据连续性并降低发射频率。然而,它也带来了重大的经济和技术考虑,可能会阻碍太空在轨加油市场的增长。

延长卫星寿命的主要好处在于通过延长运行周期来最大化投资回报。卫星的设计、建造和发射成本高昂,因此延长卫星的运行周期使运营商能够在更长的时间内摊销这些初始投资。反过来,这可以降低每年的运营成本并增加卫星整个任务期间的收入。此外,更长的任务寿命增强了卫星服务的可靠性和连续性,使以下领域的用户受益:电信、地球观测和科学研究。

然而,延长卫星寿命面临着挑战。随着卫星的老化,它们会遇到更多的技术复杂性,需要增加维护、软件更新和偶尔的硬件更换,以确保持续的功能。随着任务持续时间的延长,技术故障和操作异常的风险可能会增加,这可能会影响服务可靠性和客户满意度。

空间在轨加油市场细分分析

通过推进剂分析

不断增加的太空任务创造了对增加有效载荷能力的需求,以推动化学推进剂的增长

按推进剂划分,市场分为化学推进剂和电推进剂。

化学推进剂领域预计将主导市场,所占份额73.86%到 2026 年,该细分市场将在 2023 年占据大部分市场份额,预计在预测期内将以温和的速度增长。卫星部署的扩大、太空探索任务的增加、持续创新以及对化学推进技术的投资是预测期内推动该细分市场增长的因素。

- 例如,2022 年 7 月,Eta Space 宣布为其 LOXSAT 技术演示卫星开发先进的低温系统。这颗卫星旨在测试地球轨道上液氧等流体的关键低温流体管理 (CFM) 技术。

预计电动推进剂领域在预测期内将显着增长,预计复合年增长率最高。对高比冲的高需求、推进剂质量要求的减少以及有效载荷能力的增加是推动市场增长的一些因素。

- 例如,2022 年 7 月,NASA 授予 Aerojet Rocketdyne 一份合同,为未来在轨加油任务开发下一代离子推进系统。该合同的重点是提高推进器的性能和可靠性,以支持美国宇航局的阿尔忒弥斯计划和月球探索目标。

按经营分析

由于任务延伸服务需求不断增加,加油业务占据主要份额

根据运营情况,市场分为加油、补给、补给和维护。

加油领域预计将主导市场,所占份额42.86%到 2026 年,在对任务扩展、可持续性、成本效益和任务灵活性日益增长的需求的推动下。

- 例如,2023年6月,诺斯罗普·格鲁曼公司使用其任务扩展飞行器(MEV)成功完成了一次加油任务,为地球静止轨道上的客户卫星补充燃料。这一里程碑证明了在轨加油技术的运行就绪性和可靠性。

预计维护业务在预测期内将大幅增长。对使用耗尽推进剂的闲置卫星(占卫星碎片的 85%)的需求不断增长,以延长使用寿命并重新分配资产以提高成本效益,这一直推动预测期内细分市场的增长。

- 例如,2023年4月,空中客车防务与航天公司宣布与欧洲航天局(ESA)合作开发新一代卫星服务车辆,能够为在轨卫星加油和维修。该倡议旨在提高欧洲在太空维护和可持续性方面的能力。

按平台分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

越来越多的轨道加油卫星将促进卫星平台市场的需求

按平台划分,市场分为卫星、空间站和太空探索探测器。

卫星领域预计将主导市场,所占份额48.81%到 2026 年,预计在预测期内将以显着的速度增长。推动这一增长的因素包括轨道调整的需要、维持最佳轨道以及管理复杂的任务概况,例如空间站保持、倾角变化和轨道转移。

- 例如,2023 年 3 月,Astroscale 宣布计划开发一种卫星服务车,能够为在轨多颗卫星加油和服务。该计划旨在提供全面的卫星维护解决方案并支持太空可持续发展工作。

据估计,空间站部分在预测期内将以最高增长率增长。对空间站通过补充推进剂和生命支持系统等基本资源来维持长期任务的需求不断增长,是预测期内该领域增长的因素之一。预计到2023年,空间站领域将占据27.28%的份额。

- 例如,2023 年 10 月,NASA 和 SpaceX 合作开展了一个项目,为国际空间站 (ISS) 开发在轨加油能力。该举措旨在通过定期加油任务来延长国际空间站的使用寿命并支持未来的探索任务,从而增强国际空间站的可持续性和运行能力。

区域见解

根据地理位置,太空在轨加油市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Space In-Orbit Refueling Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占 7 亿美元,占全球市场份额的 48.40%,预计到 2026 年将达到 8 亿美元。推动这一增长的关键因素包括先进的技术能力、北美航天机构与私营公司在卫星服务、加油和太空探索任务方面的战略伙伴关系和合作。此外,商业航天业的增长以及政府的支持和资助也促进了北美市场的增长。该地区在航天器设计、推进系统和机器人技术方面拥有先进的能力,这对于在轨加油技术的开发和实施至关重要。这些伙伴关系推动了技术进步,并为在轨加油能力的增长营造了有利的环境。预计到2026年美国市场将达到7.26亿美元。

亚太地区

2025 年,亚太地区占据全球市场的 23.80%,估值达到 3.4 亿美元,预计到 2026 年将增长至 4 亿美元。新兴太空计划、商业航天产业的增长、支持长期任务的在轨加油能力需求以及亚洲国家与国际合作伙伴之间的合作是推动该领域增长的关键因素。日本市场预计到2026年将达到0.99亿美元,中国市场预计到2026年将达到1.5亿美元,印度市场预计到2026年将达到0.95亿美元。

欧洲

2025年欧洲市场价值为3.3亿美元,占全球收入的22.80%,预计到2026年将达到3.8亿美元。英国市场预计到2026年将达到1.02亿美元,德国市场预计到2026年将达到0.5亿美元。

世界其他地区

世界其他地区在全球市场上保持着强劲的地位,2025年达到0.7亿美元,占5.00%的份额,预计2026年将达到0.8亿美元。

主要行业参与者

主要参与者调整策略,通过扩大服务组合来确保市场生存

太空在轨加油市场相对分散且利基,该行业有主要参与者。据观察,主要参与者提供不同类型的应用程序。主要公司专注于在轨服务、碎片清除和加油技术。 Astroscale 公司最近启动了 ELSA-d 任务,以展示碎片清除和在轨服务的关键技术。它与日本宇宙航空研究开发机构(JAXA)和其他组织的合作关系帮助它建立了强大的地位。该行业排名前五的公司是诺斯罗普·格鲁曼公司、Orbit Fab、Astroscale、Clear Space、Obruta Space Solutions Corporation。

热门列表 太空在轨加油公司:

- 天体尺度(日本)

- 轨道工厂(美国)

- 清晰空间(瑞士)

- 大布鲁塔空间解决方案(加拿大)

- D-轨道公司(意大利)

- 麦克萨科技(我们。)

- Eta Space(美国)

主要行业发展:

- 2023 年 10 月:NASA 宣布计划与商业伙伴合作,为阿耳忒弥斯任务的月球前哨基地 Gateway 开发在轨加油能力。该举措旨在展示在月球轨道上为航天器加油以支持可持续月球探索的可行性。

- 2023 年 6 月:诺斯罗普·格鲁曼公司的任务扩展飞行器(MEV)通过与地球静止轨道上的另一颗卫星对接并延长其运行寿命,成功完成了第二次任务。这证明了在轨服务维护和延长运行卫星寿命的能力。

- 2023 年 6 月:Aerojet Rocketdyne 宣布成功测试了专为在轨加油任务设计的新型推进系统。这些进步旨在提高推进剂效率和可靠性,支持未来的卫星服务和探索任务

- 2023 年 3 月:SpaceX 公布了将加油功能集成到其 Starship 飞船中的计划,从而实现多次加油任务,以支持载人登月和深空任务。这一发展强调了太空加油在实现雄心勃勃的太空探索目标中的作用。

- 2022 年 12 月:空中客车防务与航天公司宣布与欧洲航天局(ESA)合作,开发用于卫星加油任务的先进电力推进系统。此次合作旨在将欧空局在推进技术方面的专业知识与空中客车公司在航天器制造和运营方面的能力相结合

报告范围

该报告提供了有关竞争市场格局的详细信息,并重点关注领先公司、产品类型和领先产品应用。除此之外,该报告还提供了对太空在轨加油市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,还有几个因素影响了近年来全球空间在轨加油市场的规模。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按推进剂

|

|

按操作

|

|

|

按平台

|

|

|

按地区

|

常见问题

2025 年市场估值为 14.5 亿美元,预计 2034 年将达到 39 亿美元。

全球市场预计将以 11.30% 的复合年增长率增长

从经营情况来看,加油细分市场占据主导地位。

该行业的顶级参与者包括诺斯罗普·格鲁曼公司、Orbit Fab、Astroscale、Clear Space、Obruta Space Solutions Corporation。

北美主导全球太空在轨加油市场,2025年市场份额为48.40%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。