空间基础设施市场规模、份额和行业分析,按组成部分(卫星、地面站、运载火箭等)、按应用(地球观测、电信、研究等)、最终用户(商业、政府和私营机构)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

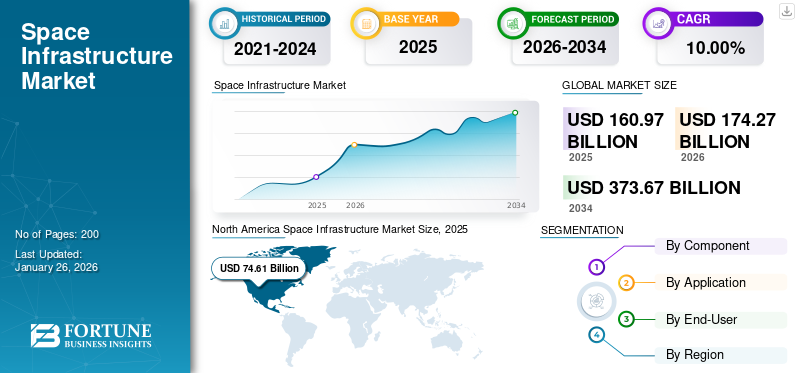

2025年,全球空间基础设施市场规模为1609.7亿美元。预计该市场将从2026年的1742.7亿美元增长到2034年的3736.7亿美元,预测期内复合年增长率为10.00%。北美在太空基础设施市场占据主导地位,2025年市场份额为46.35%。

空间基础设施包括支持外层空间各种活动的设施、技术和系统。该市场是更广泛的太空经济不可或缺的一部分,包括参与开发和提供太空产品和服务的所有公共和私人实体。

空间基础设施的发展对于增强电信、导航、天气预报和科学研究等各个领域的能力至关重要。随着对天基服务的需求不断增长,对支持这些活动的强大基础设施的需求也随之增加。轨道基础设施市场通过为太空经济中的运营效率和创新提供必要的框架,在推动人类太空活动方面发挥着关键作用。

SpaceX 和联合发射联盟 (ULA) 等公司提供将卫星送入轨道所需的基础设施。这些提供卫星通信和数据服务。此外,Axiom Space 和 Blue Origin 等实体正在开发太空研究和居住平台。

COVID-19 大流行严重影响了市场,导致延误、财务损失和行业内的结构性变化。不同领域的影响各不相同,中小企业面临着挑战。此次疫情暴露了航天领域的脆弱性,尤其影响到占该行业很大一部分的中小企业。其中许多公司都面临现金流问题,随着大公司吞并中小企业或小公司完全退出市场,导致潜在的市场整合。

概述

太空港的发展,特别是在挪威和瑞典,对于传统地面通信基础设施有限的北极来说是一个重大进步。挪威和瑞典发展太空港的目的是促进小型卫星发射并改善传统上地面通信网络服务不足的地区的连通性。

- 安多亚太空港(挪威)-2021年,挪威政府决定向位于挪威北部海岸的安多亚航天港提供预算财政援助,以建立小型卫星发射基地。安多亚航天公司为发射基础设施提供服务,而公司则为国际客户提供发射服务。

- 埃斯兰奇太空港(瑞典基律纳)-埃斯兰奇位于瑞典北部,北极圈之外。该航天中心发射了用于微重力和大气研究的火箭,以及用于天文学、大气分析以及航天器和飞行器坠落测试的高空气球。 2020年10月,瑞典政府宣布具备从Esrange发射小型卫星的能力。

挑战

太空港的扩张给脆弱的北极生态系统带来了风险。人们担心的问题包括噪音污染、火箭发射造成的空气和水污染,以及野生动物(尤其是濒临灭绝的物种)栖息地可能受到的破坏。有效管理这些挑战需要强有力的国际合作,特别是通过北极理事会等机构,以确保发展符合可持续发展目标并解决各国的共同关切。这些太空港的运营活动可能会扰乱当地产业,特别是渔业和旅游业。

例如,Andoya Space 的发射操作需要激活安全区,这可能会限制在关键季节(例如冬季鳕鱼捕捞)进入重要渔场。这对平衡太空港活动与当地社区的生计提出了挑战。

下载免费样品 了解更多关于本报告的信息。

太空基础设施市场要点

- 2025年市场规模:1609.7亿美元

- 2026年市场规模:1742.7亿美元

- 2034 年预测市场规模:3736.7 亿美元

- 复合年增长率:2026-2034 年 10.00%

- 2025 年,北美以 46.35% 的份额占据市场主导地位。

- 2026年地面站细分市场占比为38.39%。

- 到2026年,地球观测领域将占据37.11%的份额。

北美

北美地区 2025 年创造了 746.1 亿美元(占比 46.35%),预计 2026 年将达到 813.6 亿美元。

欧洲

欧洲在 2025 年达到 358.4 亿美元(占比 22.27%),预计 2026 年将增长至 388.6 亿美元。

亚太地区

2025年亚太地区占250.8亿美元(占比15.58%),预计2026年将达到270.6亿美元。

我们。

预计到 2026 年,市场规模将达到 692.2 亿美元。

日本

预计到 2026 年,市场规模将达到 55.4 亿美元。

阅读更多

市场动态

市场驱动因素

技术进步、私营部门的投资以及对空间数据不断增长的需求正在改变市场

空间基础设施行业增长的一个重要贡献者是技术的进步,例如可重复使用的发射系统、SmallSats(重量轻、尺寸小,通常低于 2,600 磅的卫星)和 CubeSats(立方体形状的小型化卫星)。这种创新降低了与创建新的空间系统和将有效载荷发射到轨道相关的成本,从而允许更广泛的组织参与市场。小卫星和立方卫星的进步显着提高了私营企业和政府组织资助该领域的兴趣,因为它提供了更具成本效益的太空访问和创新商业模式(包括星座)。

推动市场增长的另一个关键因素是私营部门投资的增加。大量风险投资公司和私募股权公司正在投资航天产业,私营公司也进入市场提供航天相关产品和服务。自 2013 年以来,截至 2022 年底,全球航天工业已吸引 1,791 家不同公司的约 2,720 亿美元私募股权投资。同时,国家安全领域的投资也在迅速增长。例如,在美国,2023 财年国家安全太空预算指定了 208 亿美元用于国家安全太空投资账户,比 22 财年增长 19.5%。

SpaceX、Blue Origin 和 Relativity Space 等公司正在将资源投入到创新技术的创建和营销中,例如可重复使用的运载火箭。例如,SpaceX 在 2022 年获得了约 20 亿美元的资金,并在 2023 年制定了大胆的议程,其中包括 87 次火箭发射、持续的月球探索计划以及星链互联网服务的增长。这些私营公司也正在向不同领域发展,包括卫星服务。

快速扩张的空间数据即服务领域是空间基础设施市场增长的另一个主要贡献者,专业公司向其客户提供高质量的数据。政府实体、私营企业和研究组织正在逐步利用太空数据来协助各种应用,包括卫星互联网。通信和地球观测服务提供商有望从卫星产生的数据中获益。专业航天公司可以建造、拥有和管理卫星,为客户提供数据和通信,并允许最终用户集中精力改善其主要业务。该解决方案允许客户订阅具有针对特定用例的个性化数据集的天基数据服务。

市场限制

经济不确定性、频谱法规和技术壁垒正在阻碍市场扩张

更广泛的经济不确定性可能会阻碍对太空基础设施计划的投资,特别是在太空即服务(SPaaS)领域。企业可能不愿意在经济衰退期间分配资源,从而影响整体市场扩张。

不断增长的直接到设备(D2D)连接市场遇到了与频谱法规相关的挑战,这可能会限制卫星服务的运营潜力,并为寻求实施其技术的新来者带来障碍。监管私人太空事业的彻底监管结构的必要性可能会阻碍创新和投资的速度。尽管包括印度在内的各国正在制定新战略,但世界格局仍然存在分歧,阻碍了国际合作。

创建先进的卫星技术和基础设施需要大量的财政投资。对于许多初创公司和小公司来说,与发射卫星和支持基础设施相关的费用可能很困难。随着该行业向凝聚力系统发展,老牌公司可能会发现适应新兴业务模式和技术具有挑战性。当传统公司与利用创造性解决方案的初创公司竞争时,这种转变可能会产生问题。

市场机会

政府在推进和资助太空基础设施方面的努力提供了重大增长机会

市场的增长与全球范围内不断更新和重大进步有关。这包括新型火箭系统的试验、尖端卫星的部署以及成功登陆月球的机器人任务。

世界经济论坛预计,到 2035 年,全球太空经济将从 2023 年的 6300 亿美元增加到 1.8 万亿美元(考虑到通货膨胀)。这包括“骨干”应用(包括卫星、运载火箭以及广播电视或 GPS 等服务)以及“触及”应用(其中空间技术协助各行业的企业创收)。例如,Uber依靠卫星信号的整合和手机将司机与乘客联系起来并在每个城市提供导航的芯片。

根据世界经济论坛的数据,到2023年,骨干应用将达到3300亿美元,占全球航天经济的50%以上,而触及应用总计将达到3000亿美元。骨干网和延伸应用的预期年增长率是未来十年 GDP 增长率的两倍。相比之下,太空的价值预测与半导体类似(2021 年价值约为 6000 亿美元,2030 年代年增长率为 6% 至 8%)。它们约占全球支付行业预测的 50%(预计到 2027 年收入将达到 3.2 万亿美元)。

推动太空经济扩张的因素包括通过卫星增强连接的需求、对智能手机定位和导航服务的需求不断增长,以及对人工智能和机器学习驱动的见解的需求增加。这些进步为更广泛的利益相关者提供了更大的优势,包括从食品和饮料到运输等行业的公司。

太空基础设施市场趋势

增材制造的进步以及人工智能和机器学习的集成正在显着改变市场

增材制造,俗称3D打印,通过实现组件的按需生产正在彻底改变航空航天业。该技术允许直接根据数字设计创建零件,这可以大大缩短交货时间并提高任务灵活性。

通过最大限度地减少浪费并允许复杂的几何形状,增材制造可以降低生产成本。传统制造经常因减材工艺而导致大量材料浪费。相比之下,增材技术可以实现接近 1:1 的购买与飞行比率,而传统方法中的比率高达 10:1。更轻的部件有助于减少燃料消耗并增加有效负载能力。增材制造可以在不影响强度的情况下设计轻质结构,这对于航空航天应用至关重要。

- LEAP 71 和 The Exploration Company 最近的合作重点是在高性能火箭发动机中使用增材制造,这表明太空探索领域正在转向更具创新性和成本效益的生产方法。

将人工智能和机器学习纳入卫星系统和增材制造流程进一步提高了运营效率。人工智能算法可以分析制造过程中生成的大量数据,确保质量控制并优化生产工作流程。这使得组件性能更加可靠。

人工智能可以通过优化专门用于增材制造的零件来简化设计阶段,降低复杂性和材料使用量,同时加快上市时间。机器学习模型非常灵活,因为它们可以根据现实世界的性能数据进行调整,从而不断改进组件设计和制造流程。

这些进步不仅提高了太空部件的生产效率,而且使任务规划和执行更加灵活。随着航空航天业不断采用这些技术,创新和成本节约的潜力显着增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

由于卫星服务需求不断增加,地面站细分市场占据主导地位

按组成部分,市场分为卫星、地面站、运载火箭等。

预计到 2026 年,地面站细分市场将以 38.39% 的份额引领市场,并将成为 2026-2034 年期间增长最快的细分市场。地面站对于遥测、跟踪和指挥操作至关重要,这对于维护卫星功能和数据传输至关重要。各个主要参与者利用卫星服务模式,迅速增加运营地面站的数量。

预计卫星部分在预测期内将出现显着增长。卫星的应用正在多样化,超越了传统的通信服务,包括地球观测、气候监测和军事用途。随着各部门认识到卫星数据的价值,这种扩张进一步推动了对卫星部署的投资和兴趣。

按应用分析

环境监测需求的增加推动了市场对地球观测的需求

根据应用,市场分为地球观测、电信、研究等。

预计到 2026 年,地球观测领域将占据 37.11% 的主导市场份额,并将成为 2026-2034 年期间增长最快的领域。全球越来越重视气候变化、森林砍伐和灾害管理等环境问题。各国政府和组织越来越依赖基于卫星的地球观测数据来有效监测这些挑战。例如,2023 年 6 月,欧盟委员会实施了规定,要求提供详细的地理信息来跟踪与森林砍伐相关的商品,从而增加了对地球观测服务的需求。到 2025 年,该细分市场预计将占据 37% 的市场份额。

预计电信领域在研究期间将出现显着增长。高吞吐量卫星 (HTS) 和低地球轨道 (LEO) 系统等通信技术的进步正在提高卫星电信的效率和容量。这些创新使得为宽带服务提供有竞争力的定价模式成为可能,从而吸引更多用户并推动全球市场。

预计研究领域在预测期内(2026-2034年)复合年增长率将达到9.83%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

发展中地区新市场拓展推动商业板块增长

按最终用户划分,市场分为商业、政府和私人机构。

预计到2026年,商业领域将占市场的43.52%。新市场的崛起,特别是在发展中地区,正在促进空间基础设施商业应用的增长。随着经济增长和城市化,对卫星服务支持基础设施发展、物流和运输的需求越来越大。 供应链管理。公司正在投资卫星技术,以在这些新兴市场中获得竞争优势。预计到 2025 年,该细分市场将占据 43% 的市场份额。

预计政府部门在研究期间将呈现温和增长。出于国家安全目的,全球各国政府都在大力投资太空基础设施,包括监视、侦察和通信能力。对国防开支的日益重视导致对支持军事行动和情报收集的卫星的需求增加。预计该细分市场在预测期内(2026-2034 年)将以 9.75% 的复合年增长率增长。

太空基础设施市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Space Infrastructure Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为746.1亿美元,占全球市场份额的46.35%,预计2026年将达到813.6亿美元。预计美国将主导该地区的国家级市场。北美是 SpaceX、蓝色起源和波音等大公司的所在地,这些公司在卫星发射、太空物流和创新技术方面处于领先地位。该地区受益于美国宇航局和国防部的大量政府投资,推动了卫星服务和在轨加油的进步。强大的技术基础设施支持空间技术的研究和开发。对 SpaceX 星链等商业巨型星座的关注创造了对卫星服务的巨大需求,进一步巩固了北美的领导地位。 美国太空基础设施正在迅速发展,以满足国家安全、商业太空活动和科学探索日益增长的需求。政府正在大力投资现代化发射设施,例如卡纳维拉尔角和范登堡太空部队基地,以支持日益增加的轨道发射数量和复杂性。预计到2026年美国市场将达到692.2亿美元。

欧洲

2025年,欧洲市场规模为358.4亿美元,占全球市场的22.27%,预计到2026年将增长至388.6亿美元。在地球观测、电信和科学研究等广泛应用投资不断增长的推动下,预计欧洲在预测期内将占据重要的市场份额。该地区拥有由欧洲航天局 (ESA) 领导的强大的国际合作伙伴关系和倡议。欧空局在美国宇航局的阿耳忒弥斯计划和各种月球任务等重大项目上进行合作,增强了欧洲在太空基础设施方面的能力。到2026年,英国市场预计将达到125.4亿美元,而德国市场预计到2026年将达到98.8亿美元。

亚太地区

亚太市场在2025年创造了250.8亿美元,占全球市场格局的15.58%,预计到2026年将达到270.6亿美元。中国、印度和日本等国家正在大力投资其太空计划,并在卫星部署、月球探测和商业太空活动方面提出了宏伟的目标。该地区私营部门对空间技术的参与激增。亚太地区的公司越来越多地参与卫星制造和发射服务,利用对连接和地球观测数据不断增长的需求。这一趋势使亚太地区成为全球太空经济的关键参与者。日本市场预计到2026年将达到55.4亿美元,中国市场预计到2026年将达到123亿美元,印度市场预计到2026年将达到30.7亿美元。

世界其他地区

2025年全球其他地区市场规模达到254.4亿美元,占市场总收入的15.80%,预计2026年将达到269.9亿美元。北美、欧洲、亚太以外的地区逐渐成为天基基础设施的潜在市场。南美洲和非洲部分国家已开始投资卫星技术,主要用于电信和地球观测目的。旨在增强国家空间技术能力的政府举措在这些地区变得越来越普遍。例如,对卫星通信的投资可以帮助改善连通性并支持经济发展努力。

竞争格局

主要行业参与者

领先企业专注于整合先进技术以站稳脚跟

近年来,随着众多参与者竞相利用太空探索、卫星通信和其他相关领域不断增加的机会,空间基础设施市场的主要参与者经历了相当大的增长。 SpaceX 等公司已经实现了许多里程碑,包括创造猎鹰 1 号、猎鹰 9 号、猎鹰重型火箭和龙飞船。 SpaceX 通过推出可重复使用的火箭技术、降低发射费用并为商业太空事业创造新机会,深刻改变了市场。

主要航天基础设施公司名单

- 空中客车公司(荷兰)

- 阿斯特拉太空公司(美国)

- 北京康星科技发展有限公司 (中国)

- 蓝色起源有限责任公司(美国)

- 波音公司(美国)

- 中国航天科技集团公司(中国)

- 通用动力公司(我们。)

- 海德伦(英国)

- 印度斯坦航空有限公司(印度)

- 霍尼韦尔国际公司(我们。)

主要行业发展

- 2025 年 3 月–印度空间研究组织(ISRO)已开始在泰米尔纳德邦库拉塞卡拉帕蒂南建造第二个航天港,该航天港专为小型卫星运载火箭(SSLV)任务而设计。

- 2024 年 8 月 –BP 美国公司与 NASA 达成协议,就太空探索和能源生产的共同目标进行合作。根据协议条款,双方将交换在多年充满挑战的条件下工作中获得的数字技术和专业知识。

- 2023 年 6 月–Sierra Space 是一家开发首个综合太空业务和技术框架的著名商业航天公司,作为第二个商业太空能力合作 (CCSC-2) 计划的一部分,获得了 NASA 的太空法案协议 (SAA)。

- 2023 年 4 月 –诺斯罗普·格鲁曼公司完成了第一阶段传输层 (T1TL) 的设计,该层是航天发展局近地轨道网络的组成部分。其目标是创建一种能够根据需要转发重要信息的设备,以安全、迅速、高效、迅速地协助战场上的美军。

- 2022 年 9 月–太空基金会是一个于 1983 年为全球太空生态系统成立的非营利性倡导组织,它与新加坡航天科技有限公司 (SSTL) 最近签署了一份谅解备忘录,旨在加强空间科学研究、教育举措、创新和太空相关活动方面的合作。

报告范围

全球空间基础设施市场研究报告通过评估领先制造商的业务部门、产品供应、目标市场收益、地理覆盖范围和重大战略举措,概述了竞争动态。该报告提供了对市场洞察的详细分析。它重点关注领先公司、应用、有效载荷能力、长期和短期合同以及航天发射等关键方面。除此之外,该报告还提供了对市场趋势和供应链趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进发达市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 10.00% |

|

单元 |

价值(十亿美元) |

|

分割

|

按组件

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场规模为 1609.7 亿美元,预计到 2034 年将达到 3736.7 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 10.00%。

行业前十名的领先企业包括空中客车公司(荷兰)、Astra Space Inc.(美国)、北京通信卫星技术开发有限公司(中国)、蓝色起源有限责任公司(美国)、波音公司(美国)、中国航天科技集团公司(中国)、通用动力公司(美国)、Hedron(英国)、印度斯坦航空有限公司(印度)和Planet Labs。 (美国)。

到 2025 年,美国将主导市场。

从应用来看,地球观测领域引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。