宇航服市场规模、增长、份额和行业分析,按应用(舱内活动和舱外活动)、副产品(新宇航服和翻新)、类型(软宇航服、硬宇航服、混合宇航服和紧身宇航服)、重量(不超过 50 公斤、50 至 100 公斤和 100 公斤以上)以及区域预测,2026-2034 年

主要市场见解

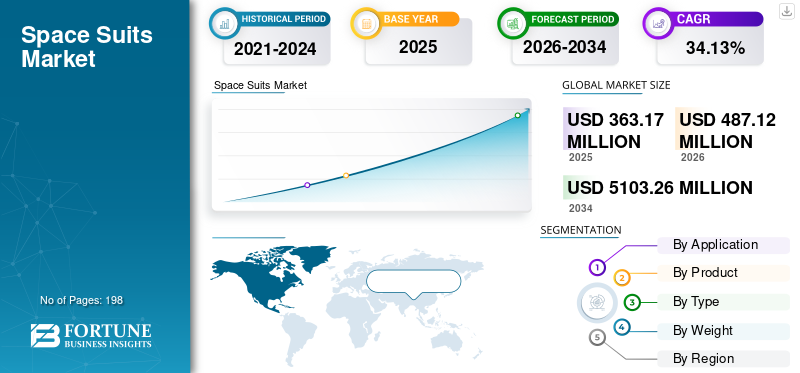

The global space suits market size was estimated at USD 363.17 million in 2025. The market is expected to rise from USD 487.12 million in 2026 to USD 5103.26 million by 2034, expanding at a CAGR of 34.13% from 2026 to 2034. U.S dominated the space suits market with a market share of 44.92% in 2025 年。

The global COVID-19 pandemic has been unprecedented and staggering, with space suits experiencing lower-than-anticipated demand across all regions compared to pre-pandemic levels.根据我们的分析,2020年全球市场较2019年下降了21.57%。

宇航服对于宇航员在太空旅行或在航天器外进行太空行走时的活动至关重要。 These suits are mainly categorized into the following two types by their application, Intravehicular Activity (IVA) suits and Extravehicular Activity (EVA) suits. Astronauts inside the spacecraft wear IVA suits in pressurized conditions, whereas EVA suits are utilized during installation or maintenance activities outside the spacecraft.

下载免费样品 了解更多关于本报告的信息。

太空服市场要点

- 2025年市场规模:3.6317亿美元

- 2026年市场规模:4.8712亿美元

- 2034年预测市场规模:51.0326亿美元

- 复合年增长率:2026-2034 年 34.13%

- 到2025年,美国将占据太空服市场44.92%的份额。

- 软套装细分市场处于领先地位,2026 年占据 20.58% 的市场份额。

- EVA(舱外活动)领域占据了最大的市场份额。

北美

在不断扩大的商业航天和政府航天计划的推动下,市场预计将出现稳定增长。

中国

在天宫空间站计划和即将推出的太空旅游举措的推动下,中国预计将出现最快的增长。

世界其他地区

随着印度、阿联酋、以色列和加拿大对宇航员任务的投资不断增加,世界其他地区的市场正在扩大。

我们。

2021年美国市场规模为5040万美元。

日本

与国际航天机构在载人飞行任务上的合作正在支持对下一代宇航服的稳定需求。

阅读更多

太空服市场趋势

[eV3l哈克尼亚]

具有现代特征的轻型宇航服的开发

市场上的最新技术趋势包括轻型太空服的开发以及数字分析等功能。全球的研究人员已经开始利用数字线程技术来开发新型宇航服,该宇航服可能具有实时分析人体和宇航服、先进的热管理系统、更高的灵活性和增强现实基于导航系统。

- 美国太空服市场从 2020 年的 2830 万美元增长到 2021 年的 5040 万美元。

驱动因素

对载人商业航天的需求不断增长以促进增长

太空政策和技术进步的最新发展使得私人参与者通过商业太空飞行和其他雄心勃勃的太空任务(例如开发商业空间站)对太空进行商业探索。通过 NASA、ESA 和 ISRO 等政府所属航天机构的技术和财政支持,私营航天工业已开发出用于商业应用的可靠航天技术。

SpaceX 是一家领先且知名的私人航天机构,开发了可靠且可重复使用的火箭运载火箭。 SpaceX 通过大幅降低发射成本并推动载人航天前往近地轨道 (LEO) 或国际空间站 (ISS),改变了航天发射服务的格局。波音、蓝色起源、维珍银河等其他私营企业已宣布在未来几年提供太空旅游。例如,2022 年 4 月,Axiom Space 与四名机组人员成功进行了首次前往国际空间站的商业航天飞行。因此,商业航天需求的不断增长将催化西装的需求。

增加对载人航天任务的投资以促进市场增长

中国、法国、印度、日本、俄罗斯、美国等航天领先国家加大了对载人航天任务的投资。例如,美国国家航空航天局 (NASA) 宣布将于 2024 年启动名为“阿尔忒弥斯”的载人登月任务。加拿大航天局 (CSA)、欧洲航天局 (ESA) 和日本宇宙航空研究开发机构 (JAXA) 也宣布与 NASA 合作开展“阿尔忒弥斯”登月任务。

在亚太地区,中国国家航天局(CNSA)自2020年以来增加了载人航天任务的数量,以开发天宫空间站。印度还宣布将于 2024 年启动其首次宇航员任务“Gaganyaan”。加拿大、以色列和阿联酋是其他已开始投资即将开展的宇航员太空任务的国家。因此,载人航天任务的增加将刺激预测期内对 EVA 和 IVA 套装的需求。

制约因素

宇航服维护成本较高限制市场增长

这些宇航服按标准尺寸制造,并被多名宇航员在多次太空任务中使用。在达到指定的使用次数后,宇航服将被送去翻新。防护服的维护有定期维护、预防性维护、状态维护等多种类型。就 EVA 套装而言,由于套装从太空到地球的运输成本,总体维护成本显着增加。据报道,NASA 将花费 1.5 亿美元来维护其现有的宇航服。因此,较高的维护成本可能会阻碍太空服市场的增长。

细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

混合宇航服领域取得成就这由于对高级太空服的需求增加而实现最快的增长

市场按类型分为软式套装、硬式套装、混合式套装和紧身套装。

软套装细分市场处于领先地位,到 2026 年将占据 20.58% 的市场份额。混合套装细分市场以最大份额主导市场。混合套装用途广泛,兼具软质和硬质套装的优点。据估计,混合套装领域是市场上增长最快的。数字威胁技术的最新发展也促进了紧身套装的使用,因为它们具有重量轻、灵活性更强和可定制尺寸等特点。例如,2020 年 9 月,俄罗斯 Zvezda 公司宣布为印度载人航天任务 Gaganyaan 生产宇航服。

软套装市场占有第二高的市场份额,由于亚轨道商业太空飞行的增加,预计该市场将小幅增长。由于嵌入式材料和制造能力的进步,硬质防护服正在被混合防护服取代。

- 预计2021年软套装市场份额将达到20.58%。

按应用分析

增加商业太空飞行以促进 IVA 套装的增长

根据应用,市场分为舱内活动(IVA)和舱外活动(EVA)。

IVA 细分市场预计将在预测期内增长最快。 SpaceX、蓝色起源、波音、维珍银河等私人实体提供的商业太空飞行数量不断增加,将在预测期内促进 IVA 套装的增长。由于宇航员太空行走次数的增加,预计 EVA 部分也将以更高的速度增长。 EVA 细分市场由于使用频繁且成本较高而占据市场主导地位。

按产品分析

由于现有宇航服的可重复使用性,翻新宇航服将在预测期内占据主导地位

市场根据产品分为全新宇航服和翻新宇航服。预计翻新市场在 2022 年至 2030 年期间将以最高复合年增长率增长。发达国家和发展中国家对商业太空飞行和宇航员太空任务的需求不断增长是翻新市场增长的两个重要因素。翻新领域的关键驱动因素是新太空服的成本较高、现有太空服的可重复使用性以及可用的服务。除了翻新之外,由于美国、中国、印度、加拿大、以色列、阿联酋等国家对载人航天任务的投资增加,新型宇航服市场预计在 2022 年至 2030 年期间将以更高的复合年增长率增长。

按重量分析

对轻型太空服的需求不断增长,促进 50 公斤以下细分市场的增长

按重量划分,市场分为50公斤以下、50至100公斤、100公斤以上。商业太空飞行的最新发展导致对舱内太空服的需求增加,最终推动这些太空服的重量增加到50公斤。由于国际空间站和最近建成的中国空间站上空舱外活动的增加,预计 50 至 100 公斤和 100 公斤以上的部分也将略有增长。由于安装了压力/氧气调节器、通信系统、外层空间服务设备等多个系统,这些宇航服变得比舱内宇航服更重。

区域分析

对美国、俄罗斯、中国、欧洲、日本和世界其他地区的全球市场进行了研究。

美国在2025年以1631.3亿美元的估值占据市场主导地位,预计到2026年将达到2188.1亿美元。美国在太空服市场份额中占据主导地位。由于美国宇航局即将进行的月球任务阿耳忒弥斯以及美国私营公司提供的太空旅游,预计该市场将成为增长第二快的市场。 2021年美国市场规模为5040万美元。

在预测期内,由于中国雄心勃勃的计划到 2024 年开发空间站,预计中国市场将以最高的复合年增长率增长。中国政府和几家私营公司还宣布到 2025 年开始太空旅游,每座费用约为 30 万美元。

以色列、加拿大、阿联酋和印度等世界其他地区的市场增长是由于政府航天机构对宇航员太空任务的日益关注。例如,ISRO计划在2024年之前发射首次载人航天任务。阿联酋也计划在2023年之前将第一位女性送入太空。同样,以色列和加拿大也计划在不久的将来发射载人航天任务。

主要行业参与者

钥匙玩家是专注在提供先进的太空服来推动市场进程

由于大卫克拉克公司、ILC 多佛公司和柯林斯航空航天公司等主要参与者的存在,竞争格局和不断发展的全球市场略有巩固。这些主要参与者专注于为行星际空间任务提供先进的套装。主要参与者还与多家原始设备制造商合作,以加快开发进程。

主要公司简介:

- Axiom Space(美国)

- 巴伯-尼科尔斯 (美国)

- 柯林斯航空航天公司(我们。)

- 大卫克拉克公司(美国)

- Creare(美国)

- ILC 多佛尔(我们。)

- KBR 公司(美国)

- 国际海洋工程(我们。)

- 帕拉贡太空开发公司(美国)

- 乙烯基科技公司。 (我们。)

主要行业发展:

- 2022 年 10 月:北达科他大学的研究人员宣布与欧洲航天局和美国宇航局合作,为身体残疾的宇航员开发一套太空服。研究人员计划利用身体扫描和3D打印设计定制太空服。

- 2022 年 8 月:柯林斯宇航公司投资 3000 万美元在休斯敦开设了一家新工厂,用于支持 EVA 太空服的开发。

- 2022 年 6 月:美国宇航局选择柯林斯宇航公司开发新一代太空服,用于太空舱外活动。柯林斯航空航天公司将与 ILC Dover 和 Oceaneering 合作,为 NASA 开发新型 EVA 套装。

- 2022 年 3 月:麻省理工学院媒体实验室(Media Lab)推出了一款新型3D Knit Biosuit,具有皮肤压力均匀、重量轻、灵活性高等特点。

- 2022 年 1 月:诺斯罗普·格鲁曼公司获得了帕拉贡太空开发公司价值 1 亿美元的月球轨道生命支持系统合同,称为居住和后勤前哨站 (HALO)。 HALO 将充当 NASA 月球门户任务的对接站和乘员栖息地。

报告范围

全球太空服市场研究报告提供了详细的市场信息,重点关注太空服类型、最新发展和主要参与者等方面。该报告还通过考虑几个当前和即将到来的因素,深入了解宇航服技术的市场趋势、市场竞争和市场状况。除了上述因素外,报告还包括其他几个因素来估计全球市场规模。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按应用、产品、类型、重量和地区 |

|

按申请

|

|

|

按产品分类

|

|

|

经过 类型

|

|

|

经过 重量

|

|

|

按国家/地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为3.6317亿美元,预计到2034年将达到51.0326亿美元。

复合年增长率为 34.13%,市场在预测期内(2026-2034 年)将呈现快速增长。

预计混合西装细分市场将在预测期内主导该市场。

Axiom Space、Collins Aerospace、David Clark Company、ILC Dover 和 Zvezda 是全球市场的领先参与者。

到 2025 年,美国的股市份额将位居市场首位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 198

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。