小型卫星市场规模、份额和行业分析,按应用(通信、导航、地球观测等)、按组件(遥测、跟踪和指挥、电力系统、推进系统、指挥和数据处理等)、按类型(小型卫星、微小卫星、纳米卫星和皮卫星)、按最终用途(民用、军事和商业)以及区域预测, 2026–2034

主要市场见解

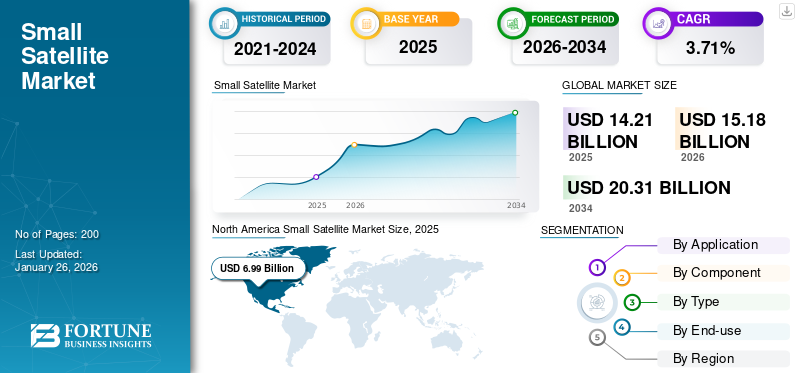

2025年全球小卫星市场规模为142.1亿美元,预计将从2026年的151.8亿美元增长到2034年的203.1亿美元,预测期内复合年增长率为3.71%。北美在小型卫星市场占据主导地位,2025 年市场份额为 49.21%。

小卫星是质量小于1000公斤的紧凑型卫星,比传统卫星小得多。它还可以用更少的人员在更短的时间内建造,这增加了它的实用性。这些卫星具有多种用途,包括通信、监测、地球观测和在轨检查。

私营航天领域的最新进展显着提高了全球小型卫星的市场份额,未来它们将主导市场。 Starlink、OneWeb 和 Kuiper 等私营公司的主要举措正在增加全球对这些卫星的需求。此外,接收器、推进系统和处理器等小型化组件的成本效益和功能改进预计将推动 2025 年至 2032 年的市场增长。

下载免费样品 了解更多关于本报告的信息。

小卫星市场要点

- 2025 年市场规模:142.1 亿美元

- 2026年市场规模:151.8亿美元

- 2034 年预测市场规模:203.1 亿美元

- 复合年增长率:2026-2034 年 3.71%

- 2025年,北美以49.21%的份额主导小卫星市场。

- 预计到 2026 年,通信领域将占市场份额 46.36%。

- 预计到2026年,小型卫星市场将占据76.09%的市场份额。

北美

在强有力的政府和商业空间投资的支持下,北美仍然是领先的区域市场。

欧洲

预计欧洲将成为预测期内增长最快的区域市场。

亚太地区

在主要经济体不断扩大的卫星部署的推动下,亚太地区正在经历快速增长。

我们。

预计 2026 年市场规模将达到 71.2 亿美元。

日本

预计2026年市场规模将达到4.9亿美元。

阅读更多

市场动态

市场驱动因素

推动卫星量产,推动市场扩大

对成本效益和中继卫星的日益关注导致了航天工业大规模生产的出现。全球许多上市和私营公司已经开始卫星大规模生产或装配线。例如,2023 年 6 月,印度和德国专注于制造的合资企业 Azista BST Aerospace 使用 SpaceX 猎鹰 9 号火箭成功将其首颗卫星送入太空。此外,Azista BST还计划在印度大规模生产面向国际市场的卫星,目标是在位于艾哈迈达巴德的一座50,000平方英尺的工厂中每周生产两颗卫星。该公司的首颗卫星 ABA First Runner (AFR) 重 80 公斤,构建在模块化总线平台上,具有宽幅光学遥感有效载荷。

对批量生产方法的关注可以实现卫星的快速组装和测试,从而缩短开发周期并降低最终用户的价格,从而推动全球小型卫星市场的增长。

2023 年 2 月,俄罗斯航天局 Roscosmos 透露了建立卫星生产线的计划,这些卫星旨在用于 电信 和遥感目的。此外,旨在提供天基宽带连接的卫星群(类似于 Starlink 和 OneWeb)正在通过简化且具有成本效益的生产流程进行生产。因此,大规模生产为经济实惠的小型卫星星座提供了机会。

市场限制

小卫星寿命短阻碍市场增长

由于这些卫星的重量和尺寸的限制,推进和电力系统等元件配备了有限的燃料和备用替代品。此外,鉴于资源有限,操作员可以进行有限数量的站位保持操作。因此,与传统卫星相比,这些卫星的整体寿命显着缩短。

这些卫星的寿命从一个月到五年不等,而传统卫星的运行时间可达 15 年或更长时间。通过星链项目,SpaceX 已经部署了大约 3,500 个小型卫星,每个卫星预计可持续使用五年左右。因此,为了确保持续的宽带服务,必须用新卫星替换退役的卫星。这种必要性增加了此类举措的总体费用,并可能阻碍市场扩张。

市场机会

跨多个部门增加卫星服务推动市场增长

对快速互联网的需求不断增长,特别是在服务通常不足的地区,是一个关键的驱动因素。卫星可以通过网络提供宽带服务,促进全球连接并支持 SpaceX 的 Starlink 和亚马逊的 Project Kuiper 等项目。农业、城市发展、灾害响应和环境监督等应用对高分辨率成像的需求不断增加。卫星越来越多地被用来收集实时数据,这对于在这些领域做出明智的决策至关重要。

小型卫星为在太空进行科学研究和试验新技术提供了一种经济的选择。这一优势对于旨在创新同时避免与传统卫星任务相关的巨额费用的大学和研究机构尤其有吸引力。此外,各国政府正在逐步利用卫星进行监视、侦察和监视等目的。 卫星通讯,由于其低成本和快速部署的特点,进一步刺激了对该产品的需求。

例如,2024 年 9 月,美国宇航局选择了八家公司开展一项旨在获取地球观测数据并提供相关服务的新计划。该机构的商业小型卫星数据采集计划 On-Ramp1 是一份具有固定价格结构的多重授予合同,具有无限期交付/无限期数量格式。该计划的潜在总价值为 4.76 亿美元,分布在所有选定的承包商中,有效期至 2028 年 11 月 15 日。

在地缘政治紧张局势加剧的推动下,对改善国家安全的需求不断增长,预计将进一步推动该领域的投资。

小型卫星市场趋势

3D 打印技术的进步促进市场扩张

最近的进展 3D打印 能够生产具有精确公差要求的小型部件。增材制造提供了更广泛的复合材料选择,包括钛合金、铝合金以及塑料。这提高了部件的强度,同时显着减轻了重量。此外,该技术能够生产复杂的形状,而使用传统的制造技术是具有挑战性或无法实现的。这种能力使得能够开发轻型和多功能结构,从而提高卫星的整体效率。 北美小型卫星市场从 2023 年的 50.4 亿美元增长到 2024 年的 56.1 亿美元。

例如,2023 年 9 月,Swissto12 获得了约 2800 万美元的融资,以扩大其制造业务,旨在利用其在 3D 打印方面的专业知识,通过更小的卫星来改变对地静止轨道市场。

此外,2023 年 1 月,SWISSto12 宣布获得欧洲航天局 (ESA) 委托使用 3D 打印技术建造 Intelsat 45 卫星的价值 3250 万美元的合同。其大部分组件,包括波导滤波器、双工器、Ka波段馈链、天线阵列等,将完全通过3D打印制造。鉴于生产时间更短、灵活性增强以及大规模生产潜力等优势,3D 打印技术的日益普及预计将推动全球市场的增长。

目前正在开展新的开发工作,以改进太空中使用的 3D 打印技术。特别是,探索可在太空中生产大型结构的增材制造系统的举措可能会改变卫星的建造和部署。一种拟议的系统具有可连续延伸的轨道,使卫星能够在轨道上自主打印更大的结构。

下载免费样品 了解更多关于本报告的信息。

细分分析

按申请

由于投资和兴趣的增加,通信领域预计将增长最快

根据应用,市场分为通信、导航、对地观测等。

由于对高速互联网接入的需求不断增长,特别是在偏远和服务欠缺的地区,预计到 2026 年,通信领域将主导小型卫星市场,份额为 46.36%。 SpaceX 的 Starlink 等举措旨在通过小型卫星组成的大型星座提供全球宽带覆盖,由于这些卫星靠近地球,因此可以提供低延迟服务。这种需求正在推动对通信卫星的大量投资和兴趣。此外,广泛的小型卫星星座的发射增强了覆盖范围并提高了数据传输和收集能力。这些星座可以提供不间断的全球连接,这对电信公司很有吸引力。例如,星链计划发射数千颗卫星以保证广泛的覆盖范围。预计到2024年,对地观测领域将占据16.26%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

推进系统领域将因众多应用而快速增长

根据组件,市场分为 遥测,跟踪、指挥、电力系统、推进系统、指挥和数据处理等。

据估计,推进系统领域是预测期内增长最快的领域。随着对卫星的需求不断增加,卫星推进系统的进步变得越来越重要。这一进步是由技术创新、太空高效运行的必要性以及与卫星任务相关的具体限制推动的。随着单组元推进剂替代品、电力推进系统和组合混合技术取得的进展,卫星任务的前景显得光明。这些创新提高了任务绩效,同时也解决了与太空活动相关的重要环境问题。

按重量

在技术进步的推动下,微卫星领域将成为增长最快的领域

根据重量,市场分为小型卫星、 微卫星、纳卫星和皮卫星。

微卫星是指重量在 10 至 100 公斤之间的卫星。由于小型卫星领域相对其他类型的技术进步,预计到 2026 年将占据 76.09% 的市场份额。微型卫星为地球观测、科学研究和商业电信等一系列应用提供了经济的选择。与传统卫星相比,它们的生产和发射费用减少,这使得它们对公共和私营部门都有吸引力。政府机构和私营公司在空间技术方面的资金激增增强了微型卫星行业的实力。致力于改善国家安全、监测环境和推进科学探索的努力正在推动对这些紧凑型卫星的需求。

按最终用途

由于服务卫星星座的不断崛起,商业领域将快速增长

根据最终用途,市场分为民用、军用和商业。

由于提供天基服务的私人参与者的出现,商业领域预计将成为增长最快的领域。 Starlink 和 OneWeb 是正在进行的两个主要卫星商业应用项目。预计到 2026 年,军事领域将占据相当大的市场份额。

由于灾害管理、城市规划等领域的应用,民用领域将在预测期内适度增长。

小型卫星市场区域展望

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

北美

North America Small Satellite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球卫星市场份额中占据主导地位,由于各种正在进行和即将开展的项目,预计在预测期内将稳步增长。对可靠通信系统不断增长的需求是推动卫星行业增长的关键因素。 SpaceX 和 OneWeb 等公司正在带头发射广泛的卫星网络,旨在提供全球宽带接入,以满足对高速互联网日益增长的需求,特别是在服务有限的地区。近年来,通信领域已占卫星市场价值的95%以上。北美受益于政府在太空计划方面的大量资助,特别是来自美国国家航空航天局(NASA)和美国国防部等组织的资助。这些资金促进了一系列任务,包括军事监视、环境评估和科学探索。例如,2024 年 4 月,五角大楼将第一份合同授予美国国防承包商 SAIC,与航天器制造商 GomSpace 合作集成一颗卫星。在通信、地球观测和军事应用等各个领域对地球轨道低地球轨道卫星的需求不断增长的推动下,美国小型卫星市场正在经历强劲增长。预计到2026年美国市场将达到71.2亿美元。

欧洲

据估计,欧洲是预测期内增长最快的地区。在技术进步、卫星服务需求不断增长以及政府大力支持的推动下,欧洲小型卫星市场正在经历显着增长。欧洲各国政府和机构,特别是欧洲航天局(ESA),正在对卫星技术的开发进行大量投资。这种支持鼓励公共机构和私营企业之间的伙伴关系,刺激创新并提高该地区的生产能力。 2024 年,英国引领欧洲小型卫星市场,其次是德国、法国、意大利和俄罗斯。这些国家发展了强大的航空航天工业,在卫星生产和创新中发挥着至关重要的作用。例如,2024 年 11 月,欧洲小型卫星公司 Open Cosmos 与欧洲航天局签订了一份合同,开发三颗立方体卫星,旨在研究地球磁场和电离层。英国市场预计到2026年将达到4.9亿美元,而德国市场预计到2026年将达到2.3亿美元。

亚太地区

在技术创新、太空探索投资不断增加以及多个行业对卫星服务的需求不断增长的推动下,亚太地区的小型卫星市场正在迅速扩张。对可靠通信网络的需求,特别是在偏远和服务欠缺的地区,是推动该地区市场的主要因素。印度和日本等国家正在积极部署小型卫星,以改善连通性并促进诸如 物联网 (IoT)服务、电信和广播。日本市场预计到2026年将达到4.9亿美元,中国市场预计到2026年将达到40.5亿美元,印度市场预计到2026年将达到8.4亿美元。

世界其他地区

在世界其他国家中,阿联酋、以色列和巴西等中东和非洲国家正在对太空进行大量投资,并已成功发射多颗用于政府用途的小型卫星。这些发展刺激了中东、非洲和南美洲的市场扩张,并增加了对小型卫星的需求。中东和非洲地区各国政府越来越多地向空间技术拨款,以帮助实现国家发展目标。阿联酋和沙特阿拉伯等国正在努力建设自己的卫星能力,加强其在太空探索中的战略作用。公共实体和私营制造商之间的合资企业也为市场增长做出了贡献。在卫星应用需求不断增长、政府支持性举措和其他因素的推动下,拉丁美洲有望实现大幅增长。随着该地区国家继续投资于其航天能力并利用小型卫星进行多样化应用,它们可能会增强其在全球航天工业中的地位。

竞争格局

主要行业参与者

公司注重合资企业以获得竞争优势

各个地区和国际卫星运营商正在合作以获得竞争优势。例如,OneWeb 是 Bharti Airtel、Eutelsat、Softbank 等多家公司的合资企业。主要市场参与者包括空中客车公司、波音公司、洛克希德·马丁公司和泰雷兹集团。在全球小型卫星市场中可以看到,卫星制造商和服务提供商之间的合作趋势不断上升,旨在提高能力并扩大服务选择。例如,2024 年 8 月,Redwire Corp. 达成协议,收购一家专注于国家安全太空运营的小型卫星制造商,以加强其在该市场的影响力。

主要公司简介:

- 空中客车公司 (荷兰)

- 波音公司 (我们。)

- 洛克希德马丁公司 (我们。)

- 诺斯罗普·格鲁曼公司 (我们。)

- 内华达山脉公司(美国)

- 新科工程(新加坡)

- 泰雷兹集团(法国)

- SpaceX(美国)

- L3Harris Technologies(美国)

主要行业发展:

2024 年 9 月 – 被公认为亚米级分辨率地球观测数据领跑者的 Satellogic Inc. 宣布,该公司已被选为 NASA 商业小卫星数据采集计划 (CSDA) On-Ramp1 多重奖励合同的八个获奖者之一,所有选定获奖者的合同总价值最高可达 4.76 亿美元。

2024 年 8 月 – NASA 在其发射小型卫星任务的合同中增加了三家新公司,包括 Arrow Science and Technology、Impulse Space 和 Momentus Space。这些公司已被选为 NASA 专用和乘车共享风险投资级采购 (VADR) 合同的一部分。

2024 年 9 月 – 美国太空军已选择四家承包商来开发一系列新型小型 GPS 卫星的概念,这些卫星旨在增强基本的定位、导航和授时星座。

2024 年 9 月 – NASA 选择位于德克萨斯州锡达帕克的 Firefly Aerospace, Inc. 为 NOAA 的 QuickSounder 任务提供发射服务。 QuickSounder 任务旨在支持 NOAA 即将推出的卫星框架,以实现其未来的低地球轨道计划。 QuickSounder 是 NOAA 近地轨道网络 (NEON) 中的第一颗小型卫星。

2023 年 7 月 – 印度空间研究组织(ISRO)已成功将七颗卫星发射到近地轨道(LEO)。该 PSLV-C56 任务配置为自主核心模式。 PSLV(极地卫星发射APENSE)的主要模式之一表明该车没有发动机。当在此任务期间执行非常小的有效负载时,将使用此版本的 PSLV。 DS-SAR主卫星重360公斤,而其他六颗卫星则非常小,其中一些属于纳米类别。

报告范围

该研究报告提供了详细的市场分析,并重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还深入了解了全球小卫星市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.71% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 应用 · 沟通 · 导航 · 地球观测 · 其他的 |

|

按组件 · 遥测、跟踪和指挥 (TT&C) · 电源系统(太阳能电池板、备用电池) · 推进系统 · 命令和数据处理 (C&DH) · 其他 |

|

|

按类型 · 小型卫星 · 微小卫星 · 纳米卫星 · 皮卫星 |

|

|

按最终用途 · 民用 · 军队 · 商业的 |

|

|

按地区

|

常见问题

根据财富商业洞察 (Fortune Business Insights) 的一项研究,2025 年市场规模将达到 142.1 亿美元。

市场可能以 3.71% 的复合年增长率增长 在预测期内。

由于全球电力推进系统的发展,推进领域预计将引领市场。

2025年北美市场规模为69.9亿美元。

增加多个领域的卫星服务是推动市场增长的关键因素。

市场上的一些顶级参与者包括空中客车公司、波音公司、洛克希德·马丁公司和 SpaceX。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道