卫星总线市场规模、份额和行业分析,按尺寸(小型卫星、中型卫星和重型卫星)、按子系统(结构和机制、热控制系统、电力系统(EPS)、高度控制系统、遥测跟踪和指挥(TT&C)和推进系统)、按应用(地球观测和气象、通信、科学研究和探索、监视和安全以及测绘和导航)、按最终用户(国防、民事和政府以及商业)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

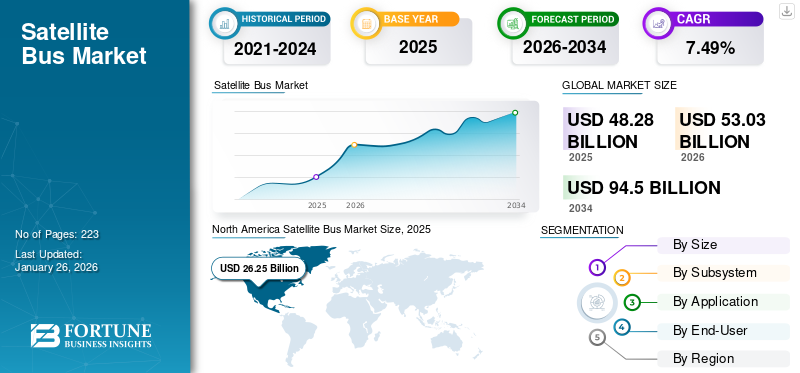

2025年全球卫星巴士市场规模达482.8亿美元,预计将增长53.032026 年 10 亿美元94.50到 2034 年将达到 10 亿美元,复合年增长率为7.49%。北美主导卫星巴士市场,市场份额为54.372025 年的百分比。

卫星总线又称航天器总线或卫星平台,是卫星的主要组件和组成部分,是卫星的结构框架。它包含卫星运行所需的基本子系统,而特定于卫星任务的有效载荷则在卫星平台上进行集成和测试。它由各种部件组成,包括结构和机构、热控制系统、电力系统、高度控制系统、遥测跟踪与指挥(TT&C)和推进系统。

人工智能与人工智能的融合机器学习卫星系统技术正在彻底改变数据处理和运营效率。这些技术使卫星能够实时分析大量数据,改善决策过程和操作响应能力。根据 2023 年 12 月记录的见解,许多卫星制造商正在投资人工智能驱动的系统,以增强卫星自主性并减少地面控制干预的需要,从而简化运营并降低成本。

在卫星制造中采用模块化设计可以提供更大的灵活性和可扩展性。这种方法使制造商能够创建可以针对各种任务轻松定制的卫星平台,从而减少开发时间和成本。例如,2024 年 1 月,Apex 标准化卫星总线倡议报告强调,多家公司现在专注于标准化组件,这些组件可用于多种卫星类型,进一步降低生产成本并促进快速部署。

COVID-19 大流行扰乱了供应链并推迟了航天制造的计划开发,对全球卫星巴士市场产生了重大影响。此次疫情凸显了卫星在提供关键通信和数据服务方面的重要作用,这有助于在危机期间维持一定的市场势头。

下载免费样品 了解更多关于本报告的信息。

卫星巴士市场要点

- 2025年市场规模:482.8亿美元

- 2026年市场规模:530.3亿美元

- 2034 年预测市场规模:945 亿美元

- 复合年增长率:2026-2034 年 7.49%

- 2025年,北美以54.37%的份额主导卫星巴士市场。

- 预计到 2026 年,小卫星市场将占据 41.13% 的份额。

- 预计到 2026 年,电力系统 (EPS) 领域将占市场份额 28.07%。

北美

北美地区在 2025 年以 262.5 亿美元的收入领跑全球市场,预计 2026 年将达到 288.7 亿美元。

亚太地区

亚太地区到 2025 年将产生 131 亿美元的收入,预计将出现强劲增长。

欧洲

欧洲占全球市场的15.39%,2025年收入为74.3亿美元。

我们。

到2026年,卫星巴士市场预计将达到268.7亿美元。

日本

到2026年,卫星巴士市场预计将达到25.9亿美元。

阅读更多

卫星巴士市场趋势

卫星部件的小型化、卫星设计的模块化和标准化以及在轨服务能力

卫星总线市场的卫星部件小型化趋势正在加速增长。通过实施技术小型化,可以显着降低卫星开发和发射成本。 2024年1月,小型卫星市场规模估计为34亿美元,呈现正增长轨迹。纳米卫星和立方体卫星的最新进展为空间技术开辟了新的可能性,使卫星任务变得更加经济实惠和容易实现。

小型化方面的最新进展使得能够开发出更小、更高效的卫星,从而降低成本并缩短发射时间。例如,Benchmark 与 DARPA 合作,于 2024 年 9 月为气象卫星创建了一个紧凑的辐射计模块。该模块举例说明了小型化组件如何在保持性能标准的同时增强卫星功能。

- 北美卫星巴士市场从 2023 年的 174.3 亿美元增长到 2024 年的 243.4 亿美元。

在轨服务能力的发展是市场的另一个主要趋势。这些技术可以在轨道上对卫星进行维修、加油和升级,延长其使用寿命并减少昂贵的更换需求。 2024 年 2 月,多家公司开始投资在轨服务解决方案,认识到在节省成本和可持续性方面的潜在好处。

下载免费样品 了解更多关于本报告的信息。

卫星总线市场增长因素

卫星发射投资的增加导致卫星总线市场强劲增长

政府和私营部门资助:世界各国政府和私营公司正在加大对太空探索和卫星技术的投资。著名的例子包括 NASA、ESA 以及 SpaceX 和 Blue Origin 等私人实体的倡议。这笔资金的涌入旨在开发新的卫星技术并扩大现有的卫星网络,这直接增加了对航天器总线的需求。

政府和私人实体的重大投资正在重塑卫星发射的格局。例如,苹果宣布对卫星网络投资4.5亿美元,以增强其应急服务能力,表明企业对卫星基础设施的浓厚兴趣。同样,Reflex Aerospace 筹集了 747 万美元,用于开发用于宽带互联网的欧洲卫星星座,这表明针对卫星计划的资金不断增长的趋势。

对卫星服务的需求不断增长:对通信、地球观测和导航等卫星服务的需求不断增长,导致卫星发射数量增加。随着越来越多的卫星部署,对能够支持这些任务的可靠、高效的卫星平台的需求也相应增加。

2023年,商业卫星产业实现发射卫星2877颗,较上年增长14.6%,实现历史性里程碑。发射数量的激增反映了对卫星服务的需求不断增长,以及政府和私营部门对卫星技术的大力投资,从而推动了市场向前发展。

各种卫星应用广泛采用卫星星座以促进市场增长

SpaceX、OneWeb 和亚马逊的 Project Kuiper 等公司在部署先进卫星星座方面处于领先地位。这些星座由数百或数千颗小型卫星组成,旨在提供全球宽带覆盖并改善服务欠缺地区的连接。这些星座的增长必将彻底改变互联网的可访问性,并推动对支持它们的卫星平台的需求。

卫星星座,特别是近地轨道 (LEO) 卫星星座,涉及多颗卫星协同工作,以提供全面的覆盖范围和改进的性能。该架构可实现更高的带宽和更低的延迟,非常适合宽带互联网和实时数据收集等应用。

卫星星座的多功能性支持广泛的应用,包括通信、地球观测、导航和科学研究。随着各行业越来越依赖卫星数据来进行决策和提高运营效率,对能够支持这些星座的卫星总线的需求不断增长。

卫星星座的部署可以在多颗卫星之间分摊成本,从而减少与卫星发射和运营相关的总体费用。这种经济优势鼓励更多组织投资卫星总线技术参与星座项目。

旨在满足星座任务所需的特定有效载荷和功能的先进卫星总线的开发正在推动市场创新。制造商专注于创建模块化和可扩展的卫星总线,可以轻松集成到现有的星座中。

制约因素

监管合规性和标准化问题阻碍市场增长

监管的不确定性造成了不可预测的环境,可能导致潜在投资者犹豫不决。投资者寻求法规的稳定性和可预测性,以便就资助卫星项目做出明智的决定。模糊或频繁变化的法规可能会引起人们对投资可行性和盈利能力的担忧,导致卫星总线开发和发射的资金减少。

无线电频谱的分配对于卫星运行至关重要。不明确或未经测试的频谱分配方法(例如拍卖)可能会导致卫星运营商之间的混乱和竞争。这可能会导致获得必要频率的延迟,最终影响卫星星座和服务的部署时间表。投资者可能将此类不确定性视为风险,从而阻止他们向卫星项目投入资金。

卫星行业必须遵守与空间碎片减缓、环境影响评估和国际条约相关的各种监管要求。缺乏明确的指导方针可能会使合规工作变得复杂,导致卫星项目的成本增加和工期延长。这种复杂性可能会阻止小公司或初创公司进入市场,从而限制创新和竞争。

监管的不确定性可能会抑制市场内的创新。由于担心潜在的监管障碍,公司可能会规避风险,选择推迟或缩减研发计划。这种停滞可能会阻碍市场增长和发展所必需的新技术和解决方案的引入。

卫星巴士市场细分分析

按尺寸分析

由于对具有成本效益的卫星解决方案的需求增加,小型卫星占据主导地位

按规模,市场分为小卫星、中型卫星和重型卫星。到 2026 年,小型卫星市场将主导全球市场。这种增长是由对具有成本效益的卫星解决方案的需求增加以及促进快速部署和定制的技术进步推动的。例如,2024 年 4 月,美国国防承包商 SAIC 与五角大楼签订了一份集成小型卫星的合同,利用合作伙伴关系展示人工智能和机器学习能力。

- 小型卫星市场预计将主导市场,所占份额41.13%2026 年分享。

重型卫星市场预计在预测期内将显着增长。对大容量通信和广播服务的需求以及政府在国防和监视方面支出的增加是推动市场增长的一些因素。例如,2024 年 1 月,火箭实验室宣布计划开发一个新的重型卫星平台,旨在增强全球通信网络,特别关注军事应用。该计划是与太空发展局 (SDA) 签订的更广泛合同的一部分,旨在为其扩散作战空间架构建造 18 颗数据传输卫星,旨在在全球范围内提供弹性和低延迟的军事连接。

预计中型卫星在预测期内将以适度的复合年增长率增长。对无缝互联网接入的需求不断增长、通信能力的增强以及电信技术的进步是预测期内推动该细分市场增长的因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按子系统分析

由于对可持续和高效电力解决方案的需求不断增长,电力系统(EPS)将显示出最高的复合年增长率

按子系统划分,市场分为结构和机制、热控制系统、电力系统(EPS)、高度控制系统、遥测跟踪与指挥(TT&C)和推进系统。

电力系统 (EPS) 领域预计将占据市场主导地位28.07%到 2026 年,将占据最大份额,并预计在预测期内以最高复合年增长率增长。卫星运营对可持续、高效电源解决方案的需求推动了细分市场的增长。例如,2024年3月,特斯拉推出了一种新的EPS设计,将太阳能电池板技术与储能系统相结合,提高了小型卫星的电力可靠性。这一创新设计旨在提高效率并降低成本,为卫星电源管理树立新基准。

结构和机制领域预计在预测期内将以第二高的复合年增长率增长。材料科学的进步导致结构更轻、更耐用,在预测期内一直推动该领域的增长。例如,2024 年 2 月,一家领先的航空航天公司报告成功测试了新型复合材料,该材料在减轻重量的同时增强了结构完整性。

按应用分析

由于全球连接和宽带服务以及基于星座的通信网络的需求增加,通信领域的复合年增长率最高

按应用划分,市场分为对地观测与气象、通信、科学研究与勘探、监控与安全、测绘与导航。

预计到 2026 年,通信领域将以 32.53% 的份额主导市场,并且预计在预测期内将以最高复合年增长率增长。对全球连接和宽带服务不断增长的需求以及对基于星座的通信网络的依赖将促进该领域的增长。例如,2024 年 2 月,一家大型电信公司宣布计划部署新的卫星星座,以增强偏远地区的互联网接入。

按市场份额计算,到 2023 年,地球观测和气象领域将占据第二大地位。环境监测和灾害管理需求的不断增长是预测期内推动该领域增长的因素之一。例如,2024 年 3 月,一个公司联盟发射了一颗新的地球观测卫星,旨在提高气候变化监测能力。

通过最终用户分析

由于电信和广播需求增加,商业领域占据主导地位

按最终用户划分,市场分为国防、民用和政府以及商业。预计到 2026 年,商业领域将以 40.82% 的份额主导市场,并预计在预测期内以最高复合年增长率增长。电信和广播领域对卫星服务的需求不断增长预计将促进该领域的增长。例如,2024年1月,商业卫星运营商Starlink宣布计划扩大其机群以满足日益增长的宽带服务需求,这表明商业领域的强劲增长。

预计国防领域在预测期内将以适度速度增长,到 2023 年将成为按市场份额计算的第二大领域。随着反卫星导弹技术的发展和成本效益,对基于星座的军事卫星网络的需求不断增长,以及监视和通信卫星技术的军事支出增加等因素正在推动增长。例如,2024 年 3 月,授予了几份用于开发先进军事卫星系统的国防合同,反映出国防优先事项的提高。

区域见解

North America Satellite Bus Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

北美在市场上占据主导地位,到 2026 年占据最大份额,达到 26.25%,并且很可能在整个预测期内保持主导地位。对卫星服务的需求不断增长、政府和私营实体对太空探索的投资不断增加以及卫星总线技术的进步可能会推动该地区的市场增长。此外,越来越多地采用小型卫星电信服务和地球观测应用程序,以及主要卫星总线制造商的强大影响力进一步支持了这一增长。例如,2024 年 3 月,美国政府宣布增加对卫星防御技术的资助。预计到2026年美国市场将达到268.7亿美元。2025年北美市场价值为262.5亿美元,占全球收入的54.37%,预计2026年将达到288.7亿美元。

欧洲

由于卫星发射数量的增加和对卫星在轨服务的需求的增加,欧洲正在经历显着的增长。例如,2024 年 3 月,国际海事卫星组织 (Inmarsat) 宣布计划部署一颗新的中型卫星,以扩展其全球宽带服务。此外,2024 年 4 月,空客防务与航天公司与英国国防部签订了一份新的重型卫星系统合同。例如,2024年1月,空中客车公司宣布计划开发一颗用于地球观测的中型卫星。此外,2024 年 2 月,泰雷兹阿莱尼亚航天公司与德国政府合作开发用于军事应用的重型卫星系统。英国市场预计到2026年将达到28.4亿美元,德国市场预计到2026年将达到18.4亿美元。2025年,欧洲占据全球市场的15.39%,估值达到74.3亿美元,预计2026年将增长至80.9亿美元。

亚太地区

亚太地区在基准年占据了重要的市场份额,预计将成为预测期内增长最快的地区。空间技术的快速进步,地球观测、通信、导航领域对卫星应用的需求不断增长,以及印度和日本对开发本土卫星总线能力的重视正在推动增长。此外,新参与者和初创企业的出现,以及促进卫星行业发展的政府支持性政策和举措,进一步推动了预测期内的增长。日本市场预计到2026年将达到25.9亿美元,中国市场预计到2026年将达到56.4亿美元,印度市场预计到2026年将达到23.7亿美元。亚太市场2025年将达到131亿美元,占市场总收入的27.14%,预计2026年将达到144.9亿美元。

拉丁美洲和中东

世界其他地区正处于发展的早期阶段,与非洲相比,拉丁美洲和中东显示出有希望的增长。随着全球卫星技术采用的增加,预计该地区航天工业中卫星解决方案的实施也会有所增加。

主要行业参与者

领先企业专注于整合先进技术以站稳脚跟

卫星巴士市场相对分散,为新公司进入市场并站稳脚跟提供了机会。然而,领先公司的大量存在可能会给新的市场进入者带来挑战。为了取得成功,卫星巴士公司正致力于整合先进技术以增强附加功能。市场参与者可以利用卫星技术不断增长的需求和效用来最大限度地发挥其收入潜力。

顶级卫星巴士公司名单:

- 空中客车公司(法国)

- 波音公司(美国)

- 森腾电子(印度)

- 霍尼韦尔国际公司(我们。)

- 以色列航空航天工业有限公司(以色列)

- L3Harris Technologies Inc.(美国)

- 洛克希德马丁公司(我们。)

- Maxar 技术(美国)

- 三菱重工(日本)

- 诺斯罗普·格鲁曼公司(美国)

- OHB SE(德国)

- 泰雷兹集团(法国)

主要行业发展:

- 2024 年 7 月–空中客车公司获得了下一代 SATCOMBw 3 的主要合同军事卫星与多个欧洲政府合作开发先进的军事卫星系统,以增强未来 15 年的防御能力。

- 2024 年 6 月–空中客车公司与阿联酋旗舰卫星解决方案提供商 Al Yah 卫星通信公司 PJSC (Yahsat) 签订了合同,建造其新的地球同步电信 Al Yah 4 和 5 号卫星。该合同还包括交付两辆空客 ARROW 卫星巴士,用于未来在近地轨道 (LEO) 的部署。

- 2024 年 4 月 –美国国防承包商 SAIC 与五角大楼签订了一份集成小型卫星的合同,利用合作伙伴关系展示人工智能和机器学习等先进技术。

- 2024 年 4 月 –美国宇航局宣布了一项新举措,增加卫星任务的资金,旨在加强国家安全和科学探索,反映了政府对提高卫星能力的承诺。

- 2024 年 3 月–加拿大航天局宣布为旨在提高气候监测和灾害响应能力的新卫星项目提供资金,表明政府对卫星倡议的大力支持。

报告范围

该报告对市场进行了详细分析,并重点关注重要方面,例如关键参与者、组件、平台、最终用户和取决于不同地区的应用程序。此外,它还深入洞察了卫星巴士的市场趋势、竞争格局、市场竞争、定价和市场现状,并重点介绍了行业发展。此外,它还包含近年来促进全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.49%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按尺寸

|

|

按子系统

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年全球市场规模为 530.3 亿美元,预计到 2034 年将达到 945 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.49%。

2025年北美市场规模为262.5亿美元

该行业排名前十的企业包括洛克希德·马丁公司、空中客车公司、波音公司、诺斯罗普·格鲁曼公司、霍尼韦尔国际公司、以色列航空航天工业有限公司、L3Harris Technologies Inc.、Maxar Technologies、三菱电机公司、泰雷兹集团、OHB SE。

北美主导卫星巴士市场,2025年市场份额为54.37%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 223

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。