特种光纤市场规模、份额和行业分析,按类型(单模特种光纤和多模特种光纤)、按应用(军事与国防、医疗保健与医疗器械、能源/轨道交通、石油与天然气、电信与设备等)以及区域预测,2026-2034 年

主要市场见解

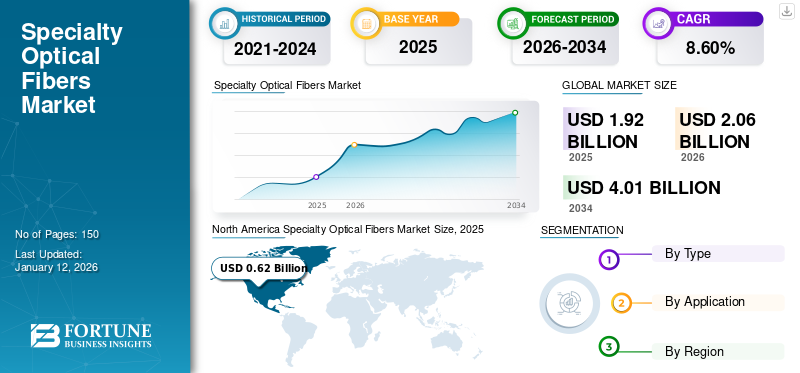

全球特种光纤市场规模以美元计1.92到 2025 年,该市场预计将增长 10 亿美元2.062026 年 10 亿美元4.01到 2034 年将达到 10 亿美元,复合年增长率为8.60% 在预测期内。北美主导全球特种光纤市场,所占份额32.402025 年的百分比。

特种光纤 (SOF) 旨在满足标准光纤之外的特定要求。这些光纤可以设计成具有独特的性能,例如高双折射、色散或非线性,以适应特定的应用。它们在信号传输、带宽和抗环境因素方面提供了改进的性能。一些特种纤维专为小型化应用而设计,提供紧凑、轻便的解决方案。

这些光纤的使用长度大多比传统光纤短,根据应用的不同,传统光纤的长度从几厘米到几米不等。此外,特种光纤网络能够承受极端的环境条件。

SOF 的实施有助于减少所需组件的数量,并通过提供更大带宽的数据的不切实际的完美性能、安全性和安全性来最小化模块尺寸。这些优势推动了 SOF 在不同领域的使用,例如电信 FTTH、FDDI 等,以及极端环境下的稳健值班操作、光泵和光束传输、CATV 和数据通信等。

COVID-19 大流行对特种光纤行业产生了重大影响。它导致全球供应链中断,扰乱光纤材料的制造和分销。这些中断导致了项目时间表的延误和成本的增加。由于疫情造成的出行限制和劳动力短缺,一些光纤项目面临延误。这影响了某些地区安装和维护光纤网络的能力。

疫情期间,许多国家增加了对光纤到户(FTTH)基础设施的投资,以支持远程工作、在线教育和其他需要高速互联网连接的活动。

以下是大流行期间投资 FTTH 计划的一些国家的示例:

- 美国政府通过 CARES 法案和 BroadbandOhio Connectivity Grant 等各种举措以及对 FTTH 项目的其他投资,为宽带扩张分配资金。

- 英国政府的目标是到 2025 年为全国各地提供至少 85% 的千兆宽带。作为其努力的一部分,政府与私营公司合作在全国范围内扩展 FTTH 网络。

这些投资旨在提高家庭和企业的互联网速度和连接性,使他们能够适应大流行期间对数字服务日益增加的依赖。

下载免费样品 了解更多关于本报告的信息。

特种光纤市场趋势

物联网设备的不断涌现推动了对特种光纤的需求,以提供增强的连接性

特种光纤容量和速度的增加导致了新机制和服务的进步,例如物联网 (IoT)和云计算,为企业创造新的市场前景。此外,光纤电缆安全性和可靠性的增强促进了灾难恢复和数据中心服务等行业的增长。

随着网络供应商、数据中心运营商和运营商对部署特种光纤的需求变得更加严格,特种光纤预计在未来几年将变得更加强大。这些要求包括机械(长期可靠性)和光学(弯曲损耗)必需品。专业光纤供应商需要展示并支持他们的解决方案在机械上值得信赖,并在以有助于更大带宽和致密化的方式弯曲和安装时保持光学可靠性。因此,各种企业和供应商合作组成联盟来利用光通信组件。例如,

- 2023 年 11 月,光迅科技与肖特在2023年进博会(中国国际进口博览会)上签署长期合作合同,宣布结盟。此次合作预计将加强光纤通信运营链并提高技术水平。通过这份长期合作协议,光迅科技和肖特准备快速推进物联网(IoT)、5G进步等创新技术的部署和开发。云计算。

物联网、云计算和其他高科技机制的进步和发展满足了对特种光纤解决方案的需求。

下载免费样品 了解更多关于本报告的信息。

特种光纤市场增长因素

互联网的持续增长和 5G 的稳定将增加对特种光纤的需求

5G技术不断发展,其影响力在全球范围内得到见证。对于全国部署,运输商迫切需要并热衷于 6 GHz 以下系列中的更大频谱。 5G还正在革新各个行业和企业的运作方式。

例如,制造企业正在逐步增加5G覆盖范围,以满足其不断变化的数据需求。与传统 Wi-Fi 相比,5G 具有更高的安全性和移动性,可为工厂运营提供更强大的连接。它还使更多的消费者和设备能够连接到网络,而不必担心拥挤和延迟。

因此,特种光纤的使用已成为任何网络系统的骨干,特别是 5G。因此,各个领域越来越多地采用光纤,以推进 5G 的高速连接。例如,

- 2022 年 9 月,康宁引进了一家光纤制造工厂,以满足欧洲波兰日益增长的高速连接需求。欧洲的网络运营商正在利用宽带发展为更多社区的人们提供高速连接。这些举措以及对云数据中心和 5G 的投资,标志着基于光纤开发的网络(具有几乎无限带宽)的多年大规模增长的早期阶段。

因此,5G机制正在成为一种标准前景,而不仅仅是使用5G技术的新趋势。此外,它对各个部门的影响不断发展,改变了网络熟练程度和需求的动态。

制约因素

特种光纤的精细特性可能会给处理这些电缆带来技术挑战,从而限制了它们的使用

特种光纤由小芯组成,处理起来很脆弱。它们通常具有更薄的核心来完成精确的同化。这些光纤由不同的材料制成,例如包层或滴落材料,很容易损坏。这使得它们更容易因维护或安装而受到损坏。必须谨慎处理这些光缆,并防止在安装过程中用力弯曲或扭曲它们。此外,这些电缆的精密特性需要更精确的处理。超出量化限制的极端拉力或弯曲可能会导致光纤断裂,影响网络可靠性和服务效率。

这些因素可能会影响最终用户对这些光纤的使用,从而阻碍市场增长。

特种光纤市场细分分析

按类型分析

多模特种光纤的增强功能支持细分市场的增长

根据类型,市场分为单模特种光纤和多模特种光纤。

预计到 2026 年,多模特种光纤细分市场将以 56.31% 的份额主导市场。多模特种光纤细分市场占据最大的市场份额,预计在预测期内将以最高的复合年增长率增长。该领域的增长得益于其对数据中心和企业网络所需的最短距离的支持,且成本远低于单模光纤。多模光纤以更快的速度提供更高的带宽,并在更短的距离内进行传输。此外,多模光纤组件和电缆比单模光纤组件和电缆更便宜且使用灵活。这主要是因为多模光纤纤芯更大,并且布置验收的危险性比单模光纤要小得多。这些优点推动了这些多模特种光纤的使用,从而推动了它们的进步。例如,

- 2024 年 1 月,OFS 宣布推出双频 LaserWave OM4+ 多模光纤,以补充其现有的 OM5 和 OM4 产品,这些产品在衰减、带宽和几何性能方面均处于行业领先地位。

单模 SOF 光纤范围预计将大幅增长,因为它将其范围扩展到紫外线并允许在恶劣环境中使用。与传统的有芯光纤相比,该光纤的光暗化程度最低,并最大限度地降低了氢侵入的可能性。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

跨电信和设备的 SOF 的基本要求,以促进细分市场的增长

特种光纤的各种应用包括军事和国防、医疗保健和医疗设备、能源/轨道交通、石油和天然气、电信和设备以及其他(汽车)。

电信和设备领域预计将占据最大的市场份额,到 2026 年将占 29.15%。特种光纤在电信领域用于高速数据传输、色散补偿和放大。它们对于实现数据连接至关重要,并且由于电信和数据领域的不断发展,预计对更高带宽的需求将会上升。 SOF 的这些基本要求有助于其在电信和设备中的使用。例如,

- 2024 年 3 月,古河电工宣布与 Movistar 合作,该电信公司采用 OFS 的 InvisiLight 技术为其客户提供高性能且易于安装的光纤,以保护建筑物和生态系统的外观。

医疗保健与医疗器械预计该细分市场在预测期内将以最高的复合年增长率增长。该产品在光学相干断层扫描 (OCT) 和内窥镜检查等医学成像技术中发挥着至关重要的作用。几种不同的医疗仪器已开始使用光纤来增强医疗领域。它们被开发成长而灵活的管子,末端有一个轻型摄像机。这些医疗设备是一些最受推崇的工具,需要光纤才能使其高效、熟练地工作,从而减少患者的痛苦。这些产品的使用量不断增加,扩大了特种光纤在医疗保健和设备应用中的市场份额。

区域见解

按地区分析市场:北美、欧洲、亚太地区、中东和非洲以及南美。

North America Specialty Optical Fibers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在 2025 年占据市场主导地位,估值为 6.2 亿美元,预计到 2026 年将达到 6.6 亿美元。由于对更高带宽和互联网速度连接的需求不断增长,北美在 2024 年占据最大的市场份额。美国也很早就接受了物联网设备等先进机制。它增加了 5G 的采用,促进了该地区特种光纤市场的增长。此外,该地区的光缆出口国数量最多,其中美国是光缆和光纤束的主要出口国。北美数据中心的不断发展、进步和扩张正在导致市场上最高的收入份额。例如,到 2026 年,美国市场预计将达到 5.2 亿美元。

- 2023 年 8 月,OFS 在美国推出了用于宽带建设的光纤解决方案。凭借成熟的美国制造能力,OFS 在美国实现积极的宽带和中英里基础设施建设,同时帮助实现“购买美国产品法案”和“建设美国”的目标。

亚太地区

2025年,亚太地区占据全球市场的26.60%,估值达到5.1亿美元,预计到2026年将增长至5.6亿美元。根据财富商业洞察,亚太地区有望在预测期内以最高的复合年增长率增长。由于印度、东南亚国家和韩国的工业化不断发展和经济发展,该地区拥有巨大的增长前景。此外,中国是最大的光纤市场之一,主要市场参与者的存在为该地区的增长做出了贡献。此外,人们对 5G 采用、农村地区宽带扩张、电信服务扩张等的日益关注也为市场创造了各种机会。日本市场预计到2026年将达到1.1亿美元,中国市场预计到2026年将达到2.2亿美元,印度市场预计到2026年将达到0.7亿美元。

- 2023 年 8 月,印度政府联盟内阁批准了价值 170 亿美元的投资,以推动政府主导的 Bharatnet 项目,旨在通过电信部 (DoT) 将印度村庄与固网宽带连接连接起来。

欧洲

2025 年欧洲市场价值为 5.4 亿美元,占全球收入的 28.00%,预计到 2026 年将达到 5.7 亿美元。欧洲处于数字化发展的中心,数字化发展可以改变欧盟经济体的通信基础设施。为了为其民众和企业提供各种数字服务,欧盟 (EU) 不断致力于开发强大的数字连接和超大容量网络 (VHCN),例如有线光纤技术和无线 5G 系统。光纤技术的投资对于网络运营商、政府机构和媒体公司等的数据服务传输质量至关重要。预计到2026年,英国市场将达到1.3亿美元,而德国市场预计到2026年将达到1.6亿美元。

中东和非洲

2025年,中东和非洲为全球市场贡献了约1.4亿美元,占7.30%的份额,预计2026年将达到1.5亿美元。在消费电子产品需求增长、城市化进程加快以及互联网普及率不断提高所支持的生活方式不断变化的推动下,中东和非洲市场预计将稳步增长。互联网连接在个人电子设备和商业运营中发挥着至关重要的作用,因为它实现了电子元件的互连。光纤电缆 (FOC) 通过提供高效的电气路径和高速数据传输来帮助促进这种连接。

南美洲

由于互联网普及率的提高、城市化以及对消费电子产品的需求不断增长,预计南美洲也将出现显着增长。该地区各国政府正在积极投资宽带基础设施以增强连通性。

2025年,拉丁美洲地区占据全球市场的5.80%,创造收入1.1亿美元,预计2026年将达到1.2亿美元。

- 例如,2022 年 1 月,巴西通信部启动了一个项目,旨在为北部各州的人口提供宽带连接。作为该计划的一部分,Infovia 00 光缆全长约 770 公里,部署在帕拉州和阿马帕州,穿过茂密的森林和亚马逊河,以扩大数字连接。

特种光纤市场主要企业名单

公司专注于并购和联盟以实现业务扩张

康宁公司、相干公司、藤仓有限公司、古河电工公司、长江光纤光缆公司和Humanetics (Fibercore)等知名市场参与者都致力于提供先进的创新技术驱动的特种光纤。由于对互联网普及率、物联网设备、5G 稳定性等不断增长的需求,这些参与者正在扩大其产品组合。市场参与者正在实施多种业务战略,例如合并、收购和合作伙伴关系,以将其业务扩展到世界各地。

主要公司简介:

- 康宁公司(我们。)

- 相干公司(我们。)

- 藤仓有限公司(日本)

- 古河电气工业株式会社(日本)

- 长飞光纤光缆(中国)

- 人文学(Fibercore)(美国)

- 亨通集团有限公司(j- Fiber GmbH )(中国)

- 莫仕(我们。)

- 协作(加拿大)

- FiberLogix(美国)

主要行业发展:

- 2024 年 4 月:长飞公司宣布收购RFS苏州公司和RFS德国公司,扩大其在国际电缆市场的布局。两家公司都以其重要的国际品牌影响力和强大的客户群而闻名。这两个实体在专业射频电缆、混合电缆、泄漏电缆和其他相关电信基础设施解决方案的制造、研发和分销方面处于领先地位。

- 2024 年 2 月:长飞公司在MWC巴塞罗那2024(巴塞罗那世界移动大会)上推出了增强型解决方案和产品的产品线。该公司展示了其最新的光纤创新成果,例如为特定工业应用定制的特种通信光纤,确保性能和可靠性。其他创新包括 FarBand Ultra G.654.E 光纤、EasyBand 光纤、OM4/OM4+ 超弯曲不敏感多模光纤和 GenBand 光纤。

- 2024 年 1 月:OFS 在 SPIE Photonics West 上宣布了特种光纤解决方案和产品的创新。该公司在加利福尼亚州旧金山举行的年度西部光子学展览会和 SPIE BiOS 博览会上举办了七场备受瞩目的教育会议,展示了其技术专长和行业管理。 OFS 行业专家和研究科学家强调了多个领域的重大进步,例如用于放大器和光纤激光器的新型光纤设计和设备基础设施、用于光子学的改进光纤以及用于一系列应用的传感组件。

- 2023 年 9 月:古河电工宣布投资 3000 万美元在巴西制造新型光纤机构。该公司成立了新型光纤装置的国家制造单位,这些装置此前仅在美国和日本生产。

- 2023 年 4 月:AFL 宣布推出 VHS400 系列。 Verrillon 的 AFL 特种光纤产品组合专为承受工业、石油和天然气、地热和军事领域的极端环境而开发。 VHS400 系列是硅芯双波长单模光纤,经过增强,可在 1550 nm 和 1310 nm 波长下使用。此外,VHS400 系列纯二氧化硅核心化学物质提供了比氢暗化更高的性能。

报告范围

该报告重点介绍了领先地区,以便用户更好地了解。此外,该报告还深入了解了最新的行业增长趋势并分析了快速部署的技术。它进一步强调了一些驱动因素和限制因素,帮助读者深入了解市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按申请

经过 地区

|

常见问题

Fortune Business Insights Inc.表示,预计到2034年全球市场将达到40.1亿美元。

2025年,市场价值为19.2亿美元。

预计在预测期内(2026-2034年)该市场将以8.60%的复合年增长率增长。

按应用划分,电信和设备领域将在 2025 年获得最大的市场份额。

互联网的持续增长和 5G 的稳定势必会增加对这些解决方案的需求,从而促进市场增长。

市场上的一些顶级参与者包括康宁公司、相干公司、藤仓有限公司、古河电气有限公司、长江光纤光缆、Humanetics (Fibercore) 和亨通集团有限公司。 (j- Fiber GmbH)等。

2025 年,北美占据最大市场份额。

按类型划分,多模特种光纤市场预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。