发酵剂肥料市场规模、份额和行业分析,按营养素类型(氮基发酵剂{尿素基、氨氮和控释氮}、磷基发酵剂{正磷酸盐、多磷酸盐和过磷酸钙}、钾基发酵剂{氯化钾、硫酸钾和硫代硫酸钾}等),按形式(干和液体)、按应用(犁沟内、带状放置等)、按作物(谷物和谷物、油籽和豆类、水果和蔬菜等)以及区域预测,2026-2034 年

发酵肥市场规模及未来展望

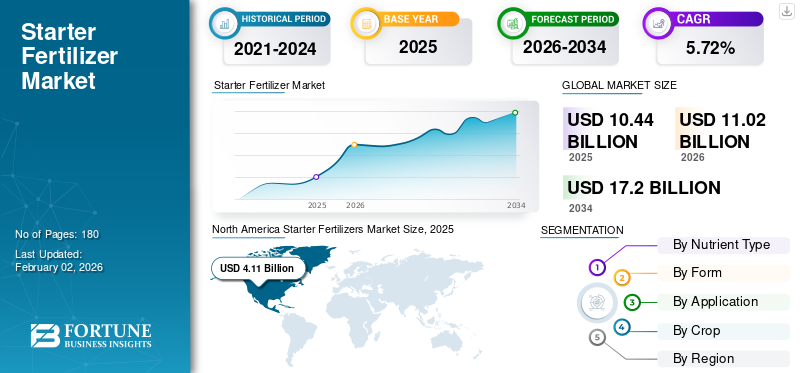

2025 年,全球发酵肥市场规模为 104.4 亿美元,预计将从 2026 年的 110.2 亿美元增长到 2034 年的 172 亿美元,预测期内复合年增长率为 5.72%。北美主导了发酵肥市场,2025 年市场份额为 39.35%。

起始肥料是在种植过程中施用于种子附近以促进幼苗早期生长的营养补充剂。这种化学溶液提供磷、氮和钾等必需营养素,可增强植物健康和作物整体产量。通过沟内和行滴的方法,这些养分很容易输送到新出现的根部。这种肥料的主要目的是促进早期发育,从而实现更健康、持续的生长。它们主要用于营养贫乏的土壤、寒冷的土壤和免耕农业。肥料中使用的一些关键营养素包括磷、氮、钾、锌和硫。从消费来看,北美和欧洲是全球领先的市场。

营养缺乏发生率的上升和精准农业的日益普及正在推动市场的增长潜力。一些主要的市场参与者包括 ICL、Nutrien Ltd. 和 The Andersons, Inc.。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

植物营养缺乏症的患病率激增推动了市场的增长

植物营养缺乏症发生率的上升是支撑市场潜力的关键因素。在全球范围内,养分缺乏的普遍程度已达到顶峰,这主要是由于集约化农业实践导致土壤养分更快耗尽。除了如此严格的农业方法外,土壤 pH 值、降水变化和大气温度上升等因素也会导致养分缺乏。为了遏制这种情况,大多数农民依靠发酵肥来纠正特定的缺陷并支持更好的作物生长。此外,它们可用于减缓早期根部发育并提供精确的营养。看到这些优势,化肥生产商正致力于为发达国家/新兴国家的农民推出新的起始肥料,以提高作物产量。

市场限制

专业设备和先进配方的高成本以及农民缺乏意识阻碍了市场增长

全球市场的主要挑战之一是专用设备和先进配方的高价格。优质起始肥料主要由环保混合物组成,通常价格较高。这一因素使小农望而却步,他们可能会选择更经济、传统且针对性较差的肥料选择。此外,先进配方的制造,特别是 控释肥料,涉及提高产量的昂贵流程。因此,高昂的生产成本推高了最终产品的整体价格,进一步限制了广泛采用。

农民意识有限是全球产业的另一个制约因素。在全球范围内,大多数农民并不了解发酵肥的特殊效益、成本和应用。此外,在新兴市场,获得有效肥料服务的机会有限。因此,上述因素阻碍了全球发酵肥市场的增长。

市场机会

一个在化肥市场采用先进技术释放增长机会

化肥行业采用现代技术创造了各种增长机会。为了提高产品质量,公司应该利用纳米技术来改善微量营养素的输送并延长肥料的保质期。此外,企业可以使用物联网和自动化,其中 传感器用于现场收集有关养分含量、pH 值和土壤湿度的实时数据。此外,配备多光谱传感器的无人机和遥感设备可以提供有关田间营养水平和作物健康的宝贵见解。这些先进技术使种植者能够快速识别挑战。除此之外,带有 VRT 的 GPS 引导设备在农业中也越来越受欢迎,有助于最大限度地提高产量和生产力,同时最大限度地减少对环境的影响和浪费。

发酵肥市场趋势

当前趋势是越来越倾向于精准农业

全球市场正在见证精准农业不断发展的重大趋势。近年来,智能农业的使用有所增加,主要是由于提高作物产量的需要以及对环境污染的担忧。这种对精准农业的依赖推动了化肥的使用,尤其是发酵肥。智能农业技术,例如土壤传感器、可变速率技术和 全球定位系统允许准确放置起始肥料。此外,精准农业中肥料的使用可促进植物早期生长,尤其是在潮湿和寒冷的田地条件下。此外,该技术提高了作物产量,同时最大限度地降低了成本和劳动力需求。除此之外,它还有助于减少浸出并降低温室气体排放。

下载免费样品 了解更多关于本报告的信息。

细分分析

按营养素类型

磷基起动机凭借其优势引领市场

根据营养类型,市场分为氮发酵剂、磷发酵剂、钾发酵剂等。 2026年,磷系起动机占据市场主导地位,占总市场份额的52.63%。与钾或其他发酵剂类型相比,磷基肥料对于早期幼苗和根部生长至关重要,并且在土壤中的流动性较低。此外,各种现场试验表明产量有所增加,这增加了它们的使用。此外,磷液体肥料可以使用现代精密技术轻松应用并提供早期能量代谢支持。

氮基发酵剂在全球市场上占据第二位。

按形式

干段因其使用方便而占据市场主导地位

根据形式,市场分为干型和液体型。 2026年干品类引领全球市场,占总市场份额的60.62%。颗粒/粉末形式的肥料具有成本效益,特别是在散装购买时,并且比液体肥料需要更少的重复施用。此外,这些肥料易于携带、储存和运输,增加了农民的接受度。此外,干燥肥料的缓释特性进一步使其成为农民的合适选择,推动了该领域的增长。

在研究期间,液体细分市场预计将以 6.36% 的复合年增长率蓬勃发展。

按申请

带状放置细分市场因其众多优势而引领市场

根据应用,市场分为沟内、带状放置等。 2026年,带状配售领域引领全球市场,占总市场份额的58.89%。与其他施用方法相比,带状施用可提高作物养分吸收,特别是在干燥/寒冷的土壤中,并最大限度地减少养分损失。此外,这种方法提高了养分利用效率,减少了肥料的频繁需求。此外,它还有助于控制杂草的侵袭并降低过度施用对环境的影响。

在研究期间,沟内部分预计将以 5.18% 的复合年增长率增长。

按作物

谷物和谷物领域因其高需求而主导市场

根据作物类型,市场分为谷物和谷物、油籽和豆类、水果和蔬菜等。 2026年,谷物及谷物领域引领市场,占总市场份额的61.98%。在全球范围内,大多数谷物都是在季节早期种植的,此时磷的利用率较低且土壤温度较低。在这种情况下,发酵剂被放置在种子附近,以克服营养限制。此外,谷物对磷的需求量很高,特别是在根系发育阶段。此外,谷物非常容易受到杂草的侵袭,通过使用发酵剂可以轻松减少杂草的侵袭。

油籽和豆类细分市场稳居第二位,预计在研究期间将以 4.69% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

发酵肥市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Starter Fertilizers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场2025年产值41.1亿美元,占全球市场格局的39.35%,预计2026年将达到43.2亿美元。在该地区,大多数美国农民依靠化肥作为作物管理技术来提高产量,特别是大豆和玉米。而且,农作物的各种养分缺乏症都可以通过发酵肥得到有效解决。此外,精准农业和现代技术的大量采用也促进了市场的增长。此外,政府促进可持续农业耕作的政策进一步推动了发酵肥的使用。在美洲国家中,美国是该地区的主要消费国,其次是加拿大和墨西哥。对作物营养的日益关注和对特种作物的需求不断增加是推动发酵剂增长的主要因素。预计到2026年美国市场将达到30.4亿美元。

欧洲

2025年,欧洲占全球市场的26.74%,估值为27.9亿美元,预计2026年将达到29.2亿美元。预计欧洲和亚太等其他地区未来也将出现可观的增长。在预测期内,欧洲预计将录得4.79%的增长率,在所有地区中排名第二。政府的大力支持和植物营养缺乏率的飙升是支撑该地区发展势头的关键因素。英国市场预计到2026年将达到4.2亿美元,而德国市场预计到2026年将达到6.5亿美元。

亚太地区

2025年,亚太地区市场规模为25.7亿美元,占全球市场份额的24.62%,预计2026年将达到27.8亿美元。2024年,亚太地区在全球工业中排名第三,仅次于欧洲。农业生产力的提高和向现代农业的突然转型推动了市场潜力。日本市场预计到2026年将达到2.3亿美元,中国市场预计到2026年将达到11.4亿美元,印度市场预计到2026年将达到5.8亿美元。

南美、中东和非洲

2025年,中东和非洲占据全球市场2.98%的份额,估值达到3.1亿美元,预计2026年将增长至3.2亿美元。在预测期内,南美、中东和非洲预计近期将出现温和增长。对高价值作物的需求不断增长以及精准农业意识的提高增强了该地区的增长。

竞争格局

主要行业参与者

活跃参与者正专注于产品发布以提高市场份额

市场上的主导企业包括 ICL、Nutrient Ltd、The Mosaic Company 等。市场上所有公司都致力于推出新产品,以提高作物产量。通过此类推出,公司可以提高其市场份额和市场地位。

主要发酵肥公司名单简介:

- ICL(印度)

- 科罗曼德国际有限公司(印度)

- OMEX 集团公司(美国)

- UPL 有限公司(印度)

- Chambal 肥料和化学品有限公司(印度)

- 营养有限公司(加拿大)

- 拉夫兰产品有限公司(我们。)

- 马赛克公司(美国)

- 威尔伯-埃利斯(我们。)

- 安德森公司(美国)

主要行业发展

- 2025年8月:美国农作物直接投入企业Meristem Crop Performance在美国市场推出其最新产品“Upshift C Plus干浓缩起始肥”。该肥料由 EDTA 螯合锌和其他酚酸化合物组成。

- 2022 年 9 月:美国农业企业安德森公司 (The Andersons, Inc.) 宣布为液体发酵剂增加新的动力传递技术。该技术可提高作物性能并提高特定低盐发酵剂的稳定性。

报告范围

市场报告包括对市场的定量和定性见解。它还提供了详细的全球发酵肥市场分析,包括所有可能的细分市场的规模和增长率。市场研究报告中提出的各种关键见解包括相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及全球发酵肥市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 |

细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 增长率 | 2026年至2034年复合年增长率为5.72% |

| 分割 |

按营养素类型

|

|

按形式

|

|

|

按申请

|

|

|

按作物

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达到 104.4 亿美元。

在全球发酵肥市场预测期内(2026-2034年),该市场预计将以5.72%的复合年增长率增长。

从形式来看,干货市场领先。

植物营养缺乏症的流行率激增是推动市场增长的关键因素。

Nutrien Ltd.、ICL 和 The Mosaic Company 是市场上的几家顶级参与者。

北美市场占有率最高。

采用先进技术是市场的关键机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。