糖配料市场规模、份额和行业分析,按产品类型(干糖配料{糖粉、Nonpareils、砂糖/装饰糖、糖粉等}和液体/半液体糖配料{巧克力酱和配料、焦糖和奶油糖配料、糖霜、糖霜和釉料等}),按性质(传统和糖霜)有机),按最终用途(餐饮服务和零售{超市/大卖场、便利店、专卖店和在线零售})以及区域预测,2026-2034 年

糖配料市场规模及未来展望

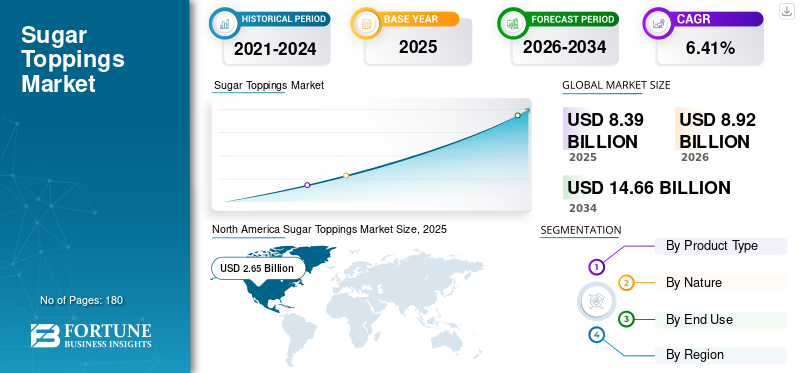

2025年,全球糖配料市场规模为83.9亿美元。预计该市场将从2026年的89.2亿美元增长到2034年的146.6亿美元,预测期内复合年增长率为6.41%。北美在糖配料市场占据主导地位,2025 年市场份额为 31.58%。

糖配料是外部应用于饮料和食品以改善外观、风味和质地的食用糖产品。这些配料以液体、固体和半固体形式存在,主要由蔗糖/甜味剂制成。一些常见的糖配料产品包括糖霜、砂糖、酱汁和焦糖配料。对于最终用户来说,这些产品用于甜点连锁店、冰淇淋店、包装饮料和食品公司以及家庭使用。咖啡馆文化的扩张和 DIY 家庭烘焙的兴起是全球市场的关键驱动力。

The J.M. Smucker Company、The Hershey Company 和 Dr. Oetker GmbH 等公司是市场上的知名企业。新产品发布是主要参与者为提高地位而采取的关键策略。

下载免费样品 了解更多关于本报告的信息。

糖配料市场要点

- 2025年市场规模:83.9亿美元

- 2026年市场规模:89.2亿美元

- 2034 年预测市场规模:146.6 亿美元

- 复合年增长率:2026-2034 年 6.41%

- 到 2025 年,北美将占据糖配料市场的 31.58% 份额。

- 有机行业预计在预测期内复合年增长率高达 8.57%。

- 干糖配料市场预计在研究期间将以 5.47% 的复合年增长率扩张。

北美

受早餐糖浆、饮料酱料和创新糖配料产品消费增加的推动,北美将在 2025 年引领全球市场。

欧洲

在不断扩大的食品服务业和消费者对无糖配料选择的偏好不断上升的支持下,欧洲获得了第二大市场地位。

亚太地区

得益于烘焙行业的蓬勃发展、甜点消费的增长以及先进食品加工技术的日益采用,亚太地区到 2025 年将排名全球第三。

我们。

受消费者对调味配料的强劲需求和持续的产品创新的支持,到 2025 年,美国糖配料市场价值约为 20.3 亿美元。

日本

在对优质烘焙产品的需求不断增长和甜点定制趋势的推动下,日本市场到 2025 年将达到约 2.9 亿美元。

阅读更多

糖配料市场趋势

家庭烘焙越来越受欢迎是当前的市场趋势

家庭烘焙的日益普及是配料领域的一个突出趋势,因为人们积极准备饼干、甜点和糕点在家而不是仅仅依赖咖啡馆/餐馆。这种转变主要受到多种因素的影响,包括在线教程的获取渠道的改善、对新鲜烘焙食品的强烈偏好以及对烹饪实验的兴趣日益浓厚。为了改善烘焙产品的视觉吸引力和味道,家庭烘焙师依赖糖粉配料,例如糖粉、糖粉和装饰糖。此外,零售店中容易获得即用型配料和不断增长的定制需求也强化了这一趋势。在见证了这些优势后,市场上的生产商计划推出用于家庭烘焙的新风味糖配料。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

餐饮服务和咖啡馆文化的扩张推动了配料的使用

咖啡馆文化和餐饮服务的扩张是全球行业的重要推动力。在全球范围内,特色饮料店、咖啡馆和甜点连锁店的数量正在以更快的速度增长,增加了对可增强口感和风味的增值成分的需求。糖浆、糖粉、珍珠糖等配料广泛用于冷甜点、奶昔等烘焙产品,使餐饮服务运营商能够提供美味、有吸引力的食品。此外,可定制的优质饮料/食品的趋势增强了配料的重要性。此外,社交媒体的影响进一步推动了特色配料的使用。因此,上述因素推动了市场的潜力。

市场限制

日益增长的健康问题阻碍了行业的潜力

全球行业面临的关键挑战之一是日益严重的健康问题。如今,大多数消费者开始注重健康,并注重限制糖的摄入量,因为糖与糖尿病和肥胖有关。这一变化不仅限于零售生产商,还扩展到 HoReCa 服务运营商,他们正试图重新制定现有的产品组合,以适应“更适合您”和低热量的趋势。含糖配料(糖粉、糖浆和甜点酱)大多被视为可选添加物,而不是必需的食物成分,当人们倾向于更健康的习惯时,这增加了替代/减少它们的可能性。因此,这些因素阻碍了全球糖配料市场份额。

市场机会

配料行业的技术进步开启了增长的可能性

配料行业先进技术的采用创造了各种增长机会。为了提高产品效率,这些公司正在使用连续加工技术。该技术使用自动化系统进行灌装、冷却和加热,提高了大规模批量生产中最终产品的均匀性。延长保质期的技术在市场上越来越受欢迎,因为它们有助于最大限度地减少微生物的生长。此外,控释系统和风味封装的进步有助于产生持久而浓郁的风味。此外,生产商使用优化的水胶体系统和受控加热来开发可以在不同温度下轻松保持稳定性的配料。

细分分析

按产品类型

液体/半液体糖配料由于使用量较高而引领市场

根据产品类型,市场分为干糖配料和液体/半液体糖配料。

液体/半液体糖配料类别在 2025 年占据市场主导地位。与固体配料相比,液体配料提供了更高的多功能性,可用于多种食品。与干配料相比,这种类型的配料还以提供均匀、浓郁的风味而闻名。此外,它与点胶和自动化系统高度兼容,并提供增强的粘附力,进一步推动该领域的潜力。

预计干糖配料在预测期内将以 5.47% 的复合年增长率增长。

本质上

传统细分市场因其成本较低而在行业中占据主导地位

根据性质,市场分为传统市场和有机市场。

2025 年,传统配料主导市场。传统配料比有机品种具有强大的优势,主要是因为它们的成本效益。传统生产不需要经过认证的原材料,并采用大规模生产工艺。而且,这类配料的保质期更长,也更稳定。此外,它在监管合规方面的复杂性极低,这进一步促进了全球糖配料市场的增长。

预计有机行业在预测期内将以 8.57% 的复合年增长率增长。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于大量采购配料,餐饮服务领域引领市场

根据最终用途,市场分为餐饮服务和零售。

到 2025 年,餐饮服务将在全球行业中处于领先地位,而且由于配料不断用于制作蛋糕、糕点和奶昔,该行业的配料用量将高于零售行业。 HoReCa 运营商从分销商/供应商处批量采购配料,确保一致的可用性并最大限度地降低单位成本。此外,该行业比零售业更容易采用新业态、口味和创新。此外,它与自动化系统兼容,进一步增强了该领域的潜力。

零售业预计在预测期内复合年增长率高达 7.31%。

糖配料市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

[霍苏尼亚德]

北美地区在市场中占据主导地位,预计到 2025 年估值将达到 26.5 亿美元。由于早餐糖浆和饮料酱的使用不断增加,以及对糖基配料的需求不断增长,北美市场预计将增长。此外,新产品开发和健康意识的增强正在推动区域增长。

美国糖配料市场

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场规模约为20.3亿美元,约占全球销售额的24.17%。

欧洲

到2025年,欧洲市场规模将达到20.6亿美元,未来几年增长率为5.35%,稳居第二。不断扩大的食品服务业和消费者对无糖配料日益增长的偏好正在增强该地区的潜力。

德国糖配料市场

2025年德国市场价值约为5.2亿美元,约占全球市场收入的6.16%。

英国糖配料市场

2025年英国市场规模约为4.2亿美元,相当于全球市场销售额的5.02%左右。

亚太地区

亚太地区2025年达到21.1亿美元,在所有地区中排名第三。蓬勃发展的烘焙业和先进技术的采用是推动该地区潜力的关键因素。

印度糖配料市场

2025年印度市场规模约为4.6亿美元,约占全球市场收入的5.45%。

巧克力和其他类似产品消费的增加以及低糖配料的推出是市场的驱动因素。

中国糖配料市场

中国市场预计将成为全球最大的市场之一,2025年收入预计约为6.9亿美元,约占全球市场销售额的8.25%。

日本糖配料市场

2025年日本市场规模约为2.9亿美元,约占全球市场收入的3.41%。

南美、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。 2025年南美市场估值将达到9.3亿美元。强劲的电商供应链和零售产品的创新预计将推动需求。 2025年中东和非洲市场规模将达到6.4亿美元。

南非糖配料市场

2025年南非市场规模约为3.1亿美元,约占全球收入的3.69%。

竞争格局

主要行业参与者

产品创新帮助公司扩大市场影响力

糖配料市场拥有众多知名企业,包括 Dr. Oetker GmbH、The Hershey Company 和 The J.M. Smucker Company,这些公司都致力于扩大其产品组合。通过此类发布,在全球市场运营的公司可以扩大其市场范围。此外,企业应通过收购和兼并寻求进入,以增强盈利能力。

主要糖配料公司名单简介

- 欧特家博士有限公司(德国)

- 马斯特森食品(美国)

- 好时公司(我们。)

- 雀巢公司(瑞士)

- 瑞奇产品公司(我们。)

- 焙乐道 (比利时)

- J.M.斯马克公司(我们。)

- Regal Food Products Group Plc(英国)

- 百乐嘉利宝股份公司(瑞士)

- 通用磨坊公司(美国)

主要行业发展

- 2025 年 11 月:美国甜点装饰产品制造商 Signature Brands 通过推出调味糖粉,扩大了美国消费品企业通用磨坊 (General Mills) 子公司贝蒂妙厨 (Betty Crocker) 的产品组合。

- 2025 年 10 月:总部位于瑞士的食品集团雀巢公司推出了一种新的甜点酱“康乃馨开心果风味细雨”,用于芝士蛋糕和纸杯蛋糕。

- 2025 年 4 月:Melissa's Produce 是加利福尼亚州的一家专业生产商和分销商,推出了一系列用于餐饮服务和家庭用途的美味甜点酱。

- 2021 年 11 月:美国优质甜品酱公司 Sunday Night Foods 推出了一系列耐储存的高品质甜品酱,特别是在巧克力味。消费者可以通过美国零售店购买该产品。

- 2021 年 10 月:Reddi-wip 是美国食品公司康尼格拉品牌公司 (Conagra Brands, Inc.) 旗下的品牌,为美国人推出了一款零糖、对酮类友好的搅打配料。

报告范围

全球糖配料市场提供了对市场报告中包含的所有细分市场的市场规模和预测的深入研究。全球市场预测分析包括预计在预测期内推动市场的市场动态和全球市场趋势的详细信息。全球行业分析提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。行业预测还包括详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.41% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、性质、最终用途、地区 |

| 按产品类型 |

|

| 本质上 |

|

| 按最终用途 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 83.9 亿美元,预计到 2034 年将达到 146.6 亿美元。

2025年,市场价值为26.5亿美元。

预计该市场在预测期内的复合年增长率为 6.41%。

从本质上讲,到 2025 年,传统细分市场将引领全球市场。

餐饮服务和咖啡馆文化的扩张推动了配料的使用。

J.M. Smucker Company、The Hershey Company 和 Dr. Oetker GmbH 是该市场的主要参与者。

2025 年,北美占据最大的市场份额。

家庭烘焙的日益普及是目前市场上观察到的趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道