可持续药品包装市场规模、份额和行业分析,按材料(塑料、玻璃、纸张和纸板、金属等)、按产品类型(瓶子、小瓶和安瓿、泡罩包装、瓶盖和封口、注射器和药筒、盒子和纸箱、袋子和小袋等)、按最终用户(制药公司、零售药房、合同包装公司、机构药房等)其他)和区域预测,2026-2034

可持续药品包装市场规模和行业概述

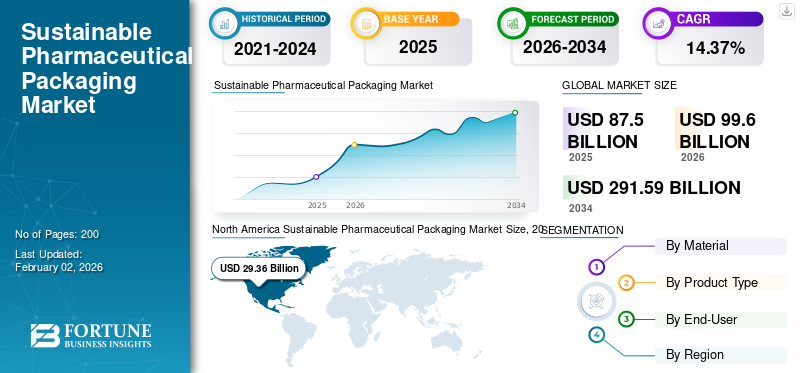

2025年全球可持续药品包装市场规模为875亿美元,预计将从2026年的996亿美元增长到2034年的2915.9亿美元,预测期内复合年增长率为14.37%。北美在可持续药品包装市场占据主导地位,2025年市场份额为33.56%。

可持续药品包装涉及减少整个生命周期(从原材料采购到处置)对环境和社会影响的包装解决方案。这种方法利用可回收、可生物降解或源自可再生资源的材料,旨在减少材料浪费,并采用循环经济原理,例如可重复使用的包装系统。

该市场包括 Gerresheimer AG、Origin Pharma Packaging 和 Stoelzle Glass Group 等主要参与者。这些公司凭借其强大的产品组合和新的可持续包装的推出而占据领先地位。

下载免费样品 了解更多关于本报告的信息。

可持续药品包装市场的关键要点

- 2025年市场规模:875亿美元

- 2026年市场规模:996亿美元

- 2034年预测市场规模:2915.9亿美元

- 复合年增长率:2026-2034 年 14.37%

- 2025 年,北美以 33.56% 的份额主导可持续药品包装市场。

- 预计到2026年,塑料材料领域将占全球市场份额的43.93%。

- 玻璃材料领域预计在预测期内复合年增长率为14.32%。

北美

北美地区 2025 年创造了 293.6 亿美元的收入,预计 2026 年将达到 334.9 亿美元。

亚太地区

2025年亚太地区占全球收入的26.40%,预计2026年将达到265亿美元。

欧洲

2025年欧洲占全球市场的20.57%,预计2026年将达到204.4亿美元。

我们。

到 2026 年,可持续药品包装市场预计将达到 262.9 亿美元。

日本

预计到 2026 年,可持续药品包装市场将达到 50.5 亿美元。

阅读更多

市场动态

市场驱动因素

严格的监管框架正在推动市场增长

全球各国政府和监管机构正在对包装废物、可回收性和碳排放实施严格的法规。在欧盟,绿色协议和包装废物法规等政策迫使制药公司使用可回收和可生物降解的材料。同样,印度和中国也禁止使用特定的一次性塑料,这直接影响包装决策。这些监管要求正在加速向可持续选择的过渡,并成为市场接受度的最重要催化剂之一。

市场限制

高材料和生产成本阻碍市场增长

阻碍可持续药品包装市场增长的主要因素之一是与传统塑料和箔相比,可持续材料的费用增加。生物基聚合物、可堆肥薄膜和可回收选项通常需要昂贵的原材料和专门的加工技术。对于面临严格成本压力的制药公司来说,特别是在仿制药领域,这些额外费用可能会阻碍广泛采用。尽管规模经济最终可能会降低成本,但价格差距仍然是短期内广泛实施的障碍。

市场机会

冷链和特种包装创新创造利润丰厚的机会

生物制品、细胞和基因疗法的扩展,以及疫苗为环保冷链包装解决方案提供了机会。相变材料、可重复使用的隔热托运箱和可回收的温控容器的进步越来越受到追捧。这个专业但快速增长的行业标志着可持续药品包装行业中最有利可图的机会之一。

市场挑战

与药物安全性和稳定性的兼容性挑战市场增长

药品包装需要保持敏感药物(特别是生物制品和注射剂)的稳定性、无菌性和有效性。许多可持续材料在满足严格的防潮、防氧和防光阻隔性能标准方面仍然面临挑战。例如,可堆肥薄膜在特定的储存条件下可能会变质,或者可能不具备高阻隔应用(例如泡罩包装)所需的耐用性。缺乏与药品安全法规的兼容性导致制药公司在用创新的可持续替代品替代经过验证的传统包装时应保持谨慎。

可持续药品包装市场趋势

利用智能、生物基和可堆肥解决方案成为市场趋势

数字化与可持续发展相融合,产生了使用更少材料并融入 QR 码、RFID 标签和数字传单等智能功能来代替印刷插页的包装解决方案。这最大限度地减少了纸张消耗,同时增强了患者参与度和可追溯性,说明了制药行业向数字健康生态系统发展的更广泛趋势。生物基塑料(PLA、PHA、淀粉混合物)和可堆肥薄膜在药品包装中的使用正在稳步增加。这些替代品减少了对化石燃料的依赖,并且在小袋、小袋和食品中变得越来越普遍。二次包装纸箱。尽管目前价格昂贵,但产量的增加和支持政策正在使生物基选择变得负担得起。

下载免费样品 了解更多关于本报告的信息。

可持续药品包装市场细分分析

按材质

塑料材料提供的显着优势推动了细分市场的增长

就材料而言,市场分为塑料、玻璃、纸和纸板、金属等。

预计塑料材料领域将主导可持续药品包装市场,到 2026 年将占全球市场份额的 43.93%。制药行业的可持续包装采用可回收、可生物降解或生物基材料 塑料通过减少废物、降低碳排放和减少资源使用来最大限度地减少对环境影响的材料。制药行业的主要优势包括提高企业声誉、遵守法规、节省资金、通过更轻的包装提高供应链效率,以及满足消费者对环保产品日益增长的偏好。

玻璃材料领域预计在预测期内复合年增长率为14.32%。

按产品类型

瓶子因其在制药行业的高使用率而成为细分市场的领先者

就产品类型而言,市场分为瓶子、小瓶和安瓿、泡罩包装、盖子和封口、注射器和药筒、盒子和纸箱、袋子和小袋等。

瓶子细分市场预计将引领市场,到 2026 年将占全球市场的 30.12%。由于法规、消费者对可持续替代品的偏好以及制药行业致力于尽量减少对环境的影响,瓶子等可持续药品包装正在迅速扩张。瓶子是制药行业适应性最强的包装选择之一,通常用于固体剂型(片剂和胶囊)、液体制剂(糖浆和混悬剂)和粉状药物。它们能够容纳各种药物类型、体积和剂量规格,这使得它们成为制造商的首选。这种适应性保证了瓶子仍然是领先的包装选择,即使是泡罩包装或包装等新的替代品。 预充式注射器获得人气。

此外,植物基PLA(聚乳酸)等材料的创新和消费后树脂(PCR)的广泛应用,以及更轻设计的发展和“减少、再利用、回收”策略的采用,正在推动对瓶子的需求。

- 著名的例子包括拜耳采用环保型 PET 泡罩包装和 Innovative Bottles Inc. 采用 PLA 瓶,这两者都有助于降低碳排放和节约资源。

西瓶和安瓿产品类型领域预计在预测期内复合年增长率为 14.84%。

按最终用户

制药公司越来越多地采用可持续包装,促进了其增长

根据最终用户,市场分为制药公司、零售药房、合同包装公司、机构药房等。

制药公司最终用户细分市场仍将是最大的类别,到2026年将占全球市场份额的37.51%。

制药公司正在逐步采用可持续包装,以应对严格的环境法规。在欧盟,《包装和包装废物指令》规定包装应可回收并尽量减少塑料的使用,而美国 FDA 正在将可持续性考虑纳入其包装评估中。同样,印度和中国也开始禁止使用不可回收塑料。这些法规迫使制药公司重新考虑其包装设计(泡罩、瓶子、纸盒),转而采用可回收、生物基或可堆肥的选择,从而加速其在整个行业的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,零售药店领域预计在研究期间将以 14.63% 的复合年增长率增长。

可持续药品包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

North America Sustainable Pharmaceutical Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美占全球市场的33.56%,估值为293.6亿美元,预计2026年将达到334.9亿美元。在北美,特别是美国和加拿大,可持续药品包装的主要催化剂是各大制药公司做出的ESG承诺。辉瑞、强生和 Moderna 等行业领导者面临着来自投资者和消费者的巨大压力,要求他们展示自己的气候责任。包括美国环境保护署 (EPA) 制定的废物管理指南和各州级塑料减量法(加利福尼亚州)在内的法规进一步鼓励这种转变。预计到2026年美国市场将达到262.9亿美元。

此外,医疗保健提供商和零售药房连锁店(例如 CVS 和 Walgreens)正在倡导环保包装,从而在整个供应链中产生需求。与许多其他领域相比,患者对可持续性的认识水平更高,这也使其成为声誉的重要因素。

2025年,美国市场预计将达到201.4亿美元。

亚太地区

预计亚太地区和欧洲将在预计时间内实现显着增长。 2025年亚太市场估值为231亿美元,占全球收入的26.40%,预计2026年将达到265亿美元。在预测期内,亚太可持续制药市场包装市场预计增长率为 15.16%,在所有地区中排名第二,到 2025 年估值将达到 231 亿美元。在该地区,药品制造的显着增长和政府旨在可持续发展的举措推动了环保药品包装的兴起。印度和中国是最大的仿制药生产国之一,它们正在倡导根据其国家环境政策减少一次性塑料的使用。

日本

日本市场预计到2026年将达到50.5亿美元,中国市场预计到2026年将达到86.9亿美元,印度市场预计到2026年将达到70.4亿美元。

欧洲

2025年欧洲市场规模为180亿美元,占全球市场份额的20.57%,预计2026年将达到204.4亿美元。在欧洲,可持续药品包装市场份额将呈指数级增长。严格的监管标准很大程度上影响着市场。欧盟绿色协议以及包装和包装废物指令 (PPWD) 要求包装可回收、更轻且使用更少的塑料,迫使制药公司重新考虑其包装设计。德国、法国和英国都有国家可持续发展目标,推动更快的变革。

到2026年,英国市场预计将达到37.8亿美元,德国市场预计到2026年将达到44.8亿美元。

中东、非洲和拉丁美洲

多年来,中东、非洲和拉丁美洲的增长将是温和的。 2025年,中东和非洲市场规模达到72.9亿美元,占市场总收入的8.33%,预计2026年将达到81.6亿美元。2025年,拉丁美洲市场规模为97.4亿美元,占全球需求的11.14%,预计2026年将增长至110.1亿美元,因为跨国制药公司正在履行其可持续发展承诺他们在拉丁美洲的业务,即使当地法规没有严格执行,也能加快实施速度。城市化进程的加快和中产阶级对非处方药需求的扩大也为非处方药的增长带来了前景。 可持续包装解决方案。

在中东和非洲,南非的产值预计到 2025 年将达到 20.8 亿美元。

竞争格局

主要行业参与者

主要公司凭借新颖的产品供应和强大的研发能力保持领先地位

全球可持续药品包装市场由多家中小型公司组成,并呈现半联合结构。其中一些公司在全球范围内运营并实施战略,包括合作、伙伴关系和产品创新,以扩大地理覆盖范围。 Gerresheimer AG、Origin Pharma Packaging 和 Stoelzle Glass Group 是致力于减少塑料废物的领先公司。这些公司致力于通过引入可持续的药品包装产品、强大的分销网络和合作伙伴关系来巩固其市场地位。此外,Nipro Corporation、SGD Pharma、SCHOTT等公司通过研发投资以及与制药公司联手而受到欢迎。

主要可持续药品包装公司名单简介

- 格雷斯海默股份公司(德国)

- Origin 制药包装(英国。)

- 施托尔茨勒玻璃集团(奥地利)

- 尼普罗公司(日本)

- SGD制药公司(法国)

- 肖特(德国)

- 奥利弗(美国)

- Amcor plc(瑞士)

- West Pharmaceutical Services, Inc.(美国)

- 康宁公司(美国)

- CCL 医疗保健(加拿大)

- 索诺科产品公司(美国)

- Bormioli Pharma S.p.A(意大利)

- 日志(以色列)

- 科斯莫电影公司(印度)

主要行业发展

- 2025 年 8 月:Aptar Pharma 在环保药品包装方面取得了突破,其 Freepod 鼻喷雾泵现已采用质量平衡生物基树脂制造。据公司称,该泵用于 Haleon 的 Otrivin 品牌产品,是全球第一个使用这些材料商业化的 Aptar 输送系统。

- 2025 年 8 月:借助 PharmaGuard(一种由 PP 制成的可回收泡罩包装解决方案),SÜDPACK Medica 在制药行业的可持续发展方面取得了重大进展。然而,这仅仅是开始。该薄膜制造商已经在致力于其创新包装系统的即将迭代,将可持续性与卓越的质量和可靠性融为一体。

- 2024 年 10 月:拜耳为其医疗保健领域著名的 Aleve 品牌推出了突破性的聚对苯二甲酸乙二醇酯 (PET) 吸塑包装。这一尖端解决方案是与包装专家 Liveo Research 合作开发的,可将包装的碳足迹减少 38%。通过消除聚氯乙烯 (PVC),它代表了环境责任方面的重大进步。

- 2024 年 2 月:Gerresheimer 是一家具有前瞻性思维的系统和解决方案提供商,也是制药、生物技术和制药行业的全球合作者。化妆品德国初创公司 4peoplewhocare 很高兴地宣布,其环保包装解决方案(采用 Gx 阿姆斯特丹玻璃罐与生物基前木封口搭配)已被选用于推出突破性的化妆品产品。

- 2023 年 10 月:全球领先的高品质初级玻璃包装制造商 Stoelzle Pharma 宣布推出新的 PharmaCos 系列。 PharmaCos 系列拥有多种玻璃瓶,尺寸从 5 毫升到 500 毫升不等,全部为琥珀色,采用螺旋颈设计。 PharmaCos 的独特之处在于专注于营养品和药妆品行业,可持续发展在这些行业具有重要意义。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2024 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 14.37% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、产品类型、最终用户和地区 |

|

按材质 |

|

|

按产品类型 |

|

|

按最终用户 |

|

|

按地理 |

北美(按材料、产品类型、最终用户和国家/地区)

欧洲(按材料、产品类型、最终用户和国家/次区域)

亚太地区(按材料、产品类型、最终用户和国家/次区域)

拉丁美洲(按材料、产品类型、最终用户和国家/次区域)

中东和非洲(按材料、产品类型、最终用户和国家/次区域)

|

常见问题

全球可持续药品包装市场规模预计将从2026年的996亿美元增长到2034年的2915.9亿美元,预测期内复合年增长率为14.37%。

2025年,北美市场价值为293.6亿美元。

预计2026-2034年预测期内,市场复合年增长率为14.37%。

瓶子细分市场在产品类型方面处于领先地位。

推动市场增长的关键因素是严格的监管框架。

Gerresheimer AG、Origin Pharma Packaging、Stoelzle Glass Group、Nipro Corporation、SGD Pharma 和 SCHOTT 是市场上的一些知名参与者。

2024 年,北美占据市场主导地位。

制药行业需求的增加是预计有利于产品采用的因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。