集群无人机市场规模、份额和行业分析,按控制/协调(领导者集群、集中控制集群、分散式人工智能集群和混合集群)、按平台(固定翼集群、旋转翼集群和混合垂直起降集群)、按任务类型(监视和侦察、战斗/进攻、电子战(EW)、物流和供应以及娱乐、农业和检查)、按操作模式(预编程、自适应/人工智能驱动和完全自主协作)、按有效负载(电子战、动能/打击等)、按最终用户和区域预测,2026-2034 年

群体无人机市场规模

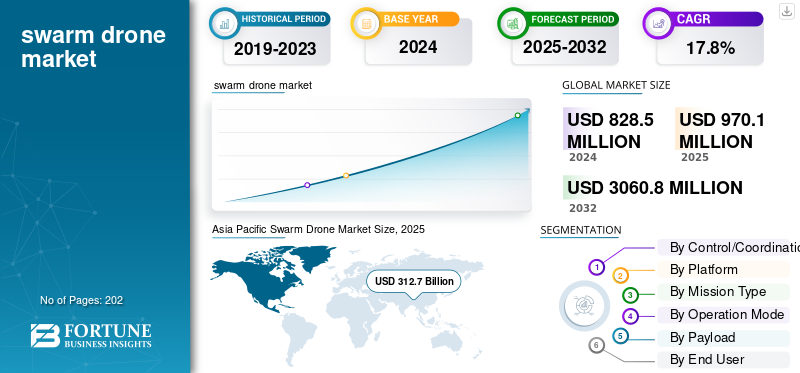

2025年,全球集群无人机市场规模为9.701亿美元,预计将从2026年的11.482亿美元增长到2034年的38.984亿美元,预测期内复合年增长率为16.50%。亚太地区在集群无人机市场占据主导地位,2025 年市场份额为 38.10%。

群体无人机是一群无人机(UAV),它们利用人工智能、机器学习、自主控制和实时通信来协同工作,有效地执行监视、战斗和后勤等复杂任务。该市场包括这些多无人机系统在国防和商业领域的全球开发和使用。市场增长是由人工智能的进步推动的,机器学习和自主性、国防现代化计划、具有成本效益的可扩展性以及在基础设施监控、农业和灾害应对等领域越来越多地使用无人机。日益加剧的地缘政治紧张局势和政府对自主技术的资助正在加速市场的增长,直至 2032 年。

此外,该市场还包括几个主要市场参与者,其中处于领先地位的是通用原子航空系统公司、诺斯罗普格鲁曼公司、埃尔比特系统公司和以色列航空航天工业公司 (IAI)。这些公司正在投资人工智能驱动的自主、通信网络和改进的有效载荷集成,以提高群体协调和任务灵活性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

自主人工智能和决策能力的快速进步推动市场增长

无人机技术中自主人工智能(AI)和机载决策能力的不断发展和使用正在推动市场增长。这些进步使无人机能够以最少的人机交互协同工作、调整和完成任务。这种转变鼓励国防和商业用户选择集群系统,而不是传统的单车或远程控制设计。更好的人工智能使群体更具弹性,使它们能够应对通信丢失或对策。它还使它们具有可扩展性和成本效益,从而开辟更多用例并加快投资。

- 例如,2025 年 1 月,Firestorm Labs 从美国空军获得了价值 1 亿美元的不定交付/不定数量 (IDIQ) 合同,用于开发和集成具有先进自主功能(包括集群能力)的小型无人机系统 (UAS)。

市场限制

通信、协调和可靠性挑战阻碍集群部署

在现实世界、竞争环境中实现无人机之间强大、低延迟、安全的通信和协调正在阻碍群体无人机市场的增长。为了使蜂群良好运行,每种无人机技术必须不断共享传感器数据、位置信息和与其他人的任务命令。然而,信号干扰、带宽有限、延迟、数据包丢失和网络拥塞等问题可能会导致无人机不同步或难以应对不断变化的条件。此外,即使在个别无人机发生故障或失去连接时,用于编队控制、防撞、容错和任务分配的复杂算法也必须可靠地工作;这些限制将当前的通信和控制系统推向了极限。

- 例如,2024年5月,在上海天空剧场的“花开声”无人机灯光秀中,数百架无人机因技术同步错误而出现中途故障。几架无人机从天上坠落、着火,引起了观众的恐慌,凸显了集群作战中迫切需要更可靠的通信链路和故障安全系统。

市场机会:

对壮观的公共活动和环保娱乐的需求不断增长创造了新的收入来源

作为传统烟花和大型 LED 屏幕替代品的大型无人机灯光秀和空中表演的需求不断增长。城市、活动策划者和品牌都希望获得更安全、环保且具有视觉吸引力的展示。群体无人机系统可以在陆地和水上提供同步的 3D 视觉体验,吸引大量人群并创造兴奋感。这一趋势为娱乐、旅游、广告、文化节庆和公民庆祝活动开辟了新的收入渠道,特别是在排放或噪音规定严格的城市地区。

- 例如,2025年4月,越南胡志明市举办了一场由DAMODA组织的破纪录的无人机灯光秀,共有10,518架无人机同步表演,以庆祝南方解放50周年。此次活动展示了如何将大型无人机群扩展到大型庆祝活动,并凸显了基于群的空中娱乐提供商的强大商业潜力。

集群无人机市场趋势:

越来越多地使用集装箱化和快速部署的集群发射系统是市场趋势

集群无人机领域的一个主要趋势是集装箱式发射平台的发展。这些平台可以用最少的基础设施快速部署大量无人机。 “盒子里的无人机”系统减少了设置时间并简化了物流。它们还使集群表演或战术无人机操作更具可扩展性和灵活性。

- 例如,2025年10月,中国公司DAMODA推出了一种集装箱系统,能够在几分钟内发射和回收数百架四轴飞行器无人机,并同步起飞和降落。该平台最初是为娱乐灯光表演而设计的,但它也有军事用途。

市场挑战:

通信网络中的身份验证、切换和可扩展性给市场增长带来了挑战

限制集群部署的技术挑战是确保移动网络中无人机的安全、低延迟身份验证和平滑切换。这对于大型或动态群体非常重要。当数十或数百架无人机需要加入、离开或在通信节点之间移动时,传统的蜂窝或 5G 身份验证协议无法正常工作。我们需要基于群体或群体级别的身份验证方案,但这些方案仍在开发中,并面临安全、延迟和同步方面的问题。

俄罗斯乌克兰战争的影响

俄罗斯-乌克兰战争显着加速了群体无人机技术的开发和使用

这场冲突显示了协调无人机侦察行动的战术优势,电子战,以及精准打击。它强调了低成本、半自主的无人机群如何能够压倒传统防御。双方都越来越多地尝试协调无人机攻击和徘徊弹药。这促使全球军队投资于人工智能驱动的群体能力、反群体防御系统和任务规划软件。这种现实世界的测试促使全球的国防机构和制造商优先考虑群体无人机的研发,使战争成为市场快速增长和技术创新的关键市场驱动力。

- 例如,2025年6月,乌克兰实施了“蜘蛛网行动”,从移动集装箱中向俄罗斯境内深处发射了117架无人机,袭击了俄罗斯的五个空军基地,据报道损坏了20多架军用飞机。

下载免费样品 了解更多关于本报告的信息。

细分分析

按平台

由于操作灵活性和垂直机动性,旋翼集群细分市场将在 2024 年占据主导地位

从平台来看,市场分为固定翼集群、旋翼集群和混合垂直起降集群。

旋翼集群细分市场处于领先地位,到 2026 年将占据 44.53% 的市场份额。这是由于其更具机动性、垂直起降能力、悬停能力以及适合密集城市、ISR 和战术任务。这使得它们成为监视、基础设施检查、灾难响应、城市侦察和近地军事行动等任务的理想选择,从而使旋翼蜂群无人机占据主导地位。

- 例如,2024 年 4 月,Kraus Hamdani Aerospace 赢得了一份合同,为美国海军提供第 2 组 VTOL 类别中的第一个太阳能电动 VTOL 无人机系统 K1000ULE。该系统允许单个操作员控制一群执行不同任务的旋转或垂直起降飞行器。

预计混合动力细分市场在预测期内将以 20.0% 的复合年增长率增长。

通过控制/协调

根据控制/协调市场细分,将市场分为领导者-跟随群体、集中控制群体、分散群体人工智能群和混合群。

预计到 2026 年,去中心化 AI 群体将占据市场主导地位,份额为 32.08%。主导地位归因于其在不断变化或竞争的环境中具有更好的可扩展性、自主性和弹性。人们对人工智能驱动的自主性、多智能体强化学习和自组织系统的日益关注,使得去中心化设置在国防和大规模商业用途中广受欢迎。

- 例如,2024年11月,美国国防高级研究计划局(DARPA)在其OFFSET(进攻性蜂群战术)计划下成功进行了现场演示。此次活动展示了超过 125 架在分散人工智能控制下工作的自主无人机,用于执行复杂的城市侦察和目标交战任务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按任务类型

由于对实时情报和战场意识的需求不断增长,监视和侦察领域占据市场主导地位

根据任务类型,市场分为监视和侦察、战斗/进攻、电子战 (EW)、物流和供应、娱乐、农业和检查。

到 2026 年,监视和侦察 (S&R) 领域将占据 44.21% 的市场份额。这种增长是由对持续情报、目标跟踪、战场感知和海上监控的持续需求推动的。与单架无人机相比,集群监控系统可以有效覆盖大面积区域。在当今的冲突和安全行动中,实时态势感知的必要性意味着 S&R 任务对于无人机投资非常重要,从而导致 S&R 领域在任务类型下占据主导地位。

例如,2024年11月,波兰与WB Electronics签署了价值2450万美元的合同,购买52架FlyEye无人侦察机,旨在增强其边境沿线的侦察和图像情报能力。

在预测期内,战斗/进攻部分的复合年增长率为 19.5%。

按运行模式

由于运营成熟度和监管接受度,预编程细分市场占据主导地位

根据操作模式,市场分为预编程、自适应/人工智能驱动、

以及完全自主的协作。

预计到 2026 年,预编程自主细分市场将占据 59.48% 的主导市场份额。与自适应或完全自主系统相比,这种主导地位归因于其经过验证的可靠性、更容易的认证以及更低的运营风险。大多数部署的集群系统,尤其是用于娱乐、基本监视和训练任务的集群系统,依赖于预定义的飞行路径和任务脚本,而不是基于人工智能的决策。国防军和商业运营商仍然更喜欢预编程系统,因为它们使任务规划变得更容易并降低不可预测的自主行为的风险。

自适应/人工智能驱动的细分市场将在预测期内蓬勃发展,增长率为 20.4%。

按有效负载

由于实时监视和情报收集的需求不断增长,ISR 有效负载领域占据市场主导地位

根据有效载荷,市场分为动能/打击、电子战、ISR、物流和传感器/环境。

情报、监视和侦察 (ISR) 有效载荷领域引领全球市场。这种增长是由对持续态势感知、边境监控和战场情报日益增长的需求推动的。光电/红外 (EO/IR) 传感器、高分辨率摄像机和合成孔径雷达 (SAR) 等 ISR 有效载荷至关重要。它们使集群无人机能够实时收集、处理和传输重要数据。由于国防机构和安全部队专注于数据驱动的行动,配备 ISR 的集群成为全球最活跃的集群部署的基础。

动能/攻击细分市场将蓬勃发展,在集群无人机市场预测期内增长率为 19.6%

按最终用户

由于国防现代化和集群系统战术部署的扩大,军事领域占据市场主导地位

就最终用户而言,市场分为军事和商业。

到 2024 年,军事领域将引领全球集群无人机市场。这是由于自主和半自主集群系统在全球防御战略中的快速整合。这些无人机可以突破防御、提高态势感知并降低人员风险。美国、中国、印度、土耳其和欧洲的国防现代化计划优先考虑集群能力 无人机以获得战术和战略优势。对低成本、可扩展和智能系统的需求不断增长,使得集群无人机成为现代战争概念的关键组成部分。

例如,2024 年 9 月,美国空军授予 Kratos Defense & Security Solutions 一份合同,以扩大其协作战斗机计划。该计划的重点是能够与有人战斗机一起运行的集群自主系统。

商业细分市场在预测期内的复合年增长率将达到 19.4%。

群体无人机市场区域展望

Asia Pacific Swarm Drone Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区凭借快速国防现代化和本土发展举措主导全球市场

按地区划分,市场分为欧洲、北美、亚太地区、中东和世界其他地区。

亚太地区

2025年,亚太地区的市场份额为3.6973亿美元,占全球市场份额的38.11%,预计到2026年将达到4.4191亿美元。这是由于政府广泛支持的研发项目、国防预算的增加以及对自主和人工智能战争系统的更加关注。中国、印度和韩国等国家处于群体无人机创新的前沿。他们利用当地的制造资源和人工智能专业知识来创建价格合理且可扩展的监视、战斗和电子战系统。

北美

北美、欧洲和中东等其他地区预计未来几年市场将出现显着增长。 2025年北美市场规模为2.901亿美元,占全球市场份额的29.90%,预计2026年将达到3.4313亿美元。这一增长主要得益于军用无人机投资的增加。基于这些因素,到2025年,美国等国家的估值预计将达到3.0248亿美元,加拿大预计将达到3380万美元。

欧洲

2025年欧洲占全球市场份额为24.85%,估值为2.4104亿美元,预计2026年将达到2.831亿美元,成为市场第三大地区。在该地区,英国和法国预计到 2025 年将分别达到 4950 万美元和 4600 万美元。

世界其他地区

2025 年,世界其他地区市场规模为 6923 万美元,占全球需求的 7.14%,预计到 2026 年将增长至 8009 万美元。在预测期内,世界其他地区(中东、非洲和拉丁美洲)预计将经历适度的市场增长。尤其是阿联酋和土耳其,正在成为重要的采用者。他们正在通过 EDGE Group 和 Baykar 等公司整合用于边境监视和独特行动的群体无人机。

竞争格局

主要行业参与者:

亚太公司巩固主导地位,全球防务巨头推动技术领先

市场竞争格局吸引了亚太国防制造商和西方科技公司的大力参与,每个公司都为生态系统提供了独特的优势。该地区的领导地位是由快速创新、本地生产和大型国防项目(尤其是来自中国、印度和韩国的项目)推动的。

与此同时,美国和欧洲国家在先进的中国保持优势,Baykar(土耳其)、IAI和Elbit Systems(以色列)、Kratos Defense & Security Solutions(美国)、通用原子公司(美国)和Leonardo(意大利)引领集群无人机平台的开发。人工智能自主和通信技术。主要参与者如中航工业(他们专注于人工智能驱动的协调、作战应用以及有人与无人系统之间的合作。

在商业和军民两用领域,Anduril Industries、Edge Group/ADASI(阿联酋)、BotLab Dynamics(印度)、TEKEVER(葡萄牙)、Primoco UAV(捷克共和国)和 DZYNE Technologies(美国)等公司正在将军用级自主性与可扩展的民用用途相结合。其中包括监视、监控基础设施和空中展示。

从战略上看,竞争环境正在发生变化。正在向协作研发、合资企业和开放系统设计转变。这种做法促进了盟国之间的合作。

主要集群无人机公司名单简介:

- Kratos Defense & Security Solutions, Inc.(美国)

- 通用原子航空系统公司(美国)

- 安杜里尔工业(美国)

- 航空环境公司(我们。)

- DZYNE Technologies, LLC(美国)

- 莱昂纳多公司(意大利)

- 泰雷兹集团(法国)

- 空中客车防务与航天公司(法国/德国)

- TEKEVER 有限公司(葡萄牙)

- Primoco UAV SE(捷克共和国)

- 中国航天科技集团公司(CASC)(中国)

- 中国航空工业集团公司(AVIC)(中国)

- 中国电子科技集团公司(CETC)(中国)

- NewSpace 研究与技术列兵。有限公司(印度)

- Baykar 技术公司(土耳其)

- EDGE 集团 / ADASI(阿拉伯联合酋长国)

- Lentatek Space Aviation and Technology Inc.(土耳其)

- 丹尼尔动力公司(南非)

- 监控集成系统 (SIMA)(巴西)

- ZALA Aero(俄罗斯)

主要行业发展:

- 2024年7月,Baykar Technologies(土耳其)启动了其Bayraktar TB3无人机的群体集成测试,重点关注跨多个平台的分布式侦察和协作目标共享能力。

- 2024年5月,EDGE Group/ADASI(阿联酋)推出了 REACH-S 无人机,这是一种模块化中空平台,专为网络化和集群作战而设计,增强了阿联酋的本土国防技术组合。

- 2024年4月,中国电子科技集团公司 (CETC) 进行了 200 多架无人机的集群飞行,测试基于人工智能的情报、监视和电子战应用协作算法。

- 2024年2月印度国防研究与发展组织 (DRDO) 和 NewSpace Research & Technologies 进行了大规模的 75 架无人机集群演示,能够进行协调监视和精确打击,标志着印度本土集群技术计划的一个重要里程碑。

- 2024年1月美国空军研究实验室(AFRL)推进了“金帐汗国”网络武器计划,该计划在实弹测试中成功演示了多种无人弹药之间的协作通信。

报告范围:

全球集群无人机市场分析提供了对市场规模的深入研究;报告中包含的所有细分市场的公司概况和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分:

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为16.50% |

| 单元 | 价值(百万美元) |

|

分割

|

通过控制/协调

按平台

按任务类型

按运行模式

按有效负载

按最终用户

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 9.701 亿美元,预计到 2034 年将达到 38.984 亿美元。

2025年,市场价值为9.701亿美元。

预计该市场在预测期内(2026-2034年)的复合年增长率将达到16.5%。

旋翼集群细分市场在平台方面处于领先地位。

自主人工智能和决策能力的快速进步推动了增长。

Kratos Defense & Security Solutions, Inc.、AeroVironment, Inc.、通用原子航空系统公司、Baykar Teknoloji、Leonardo S.p.A、中国航空工业集团公司、EDGE Group/ADASI 和中国航天科技集团公司是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 202

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道