滑石粉市场规模、份额和行业分析,按沉积类型(碳酸滑石粉、蛇纹石滑石粉、绿泥石滑石粉等)、最终用途(塑料、陶瓷、油漆和涂料、纸浆和造纸、橡胶、个人护理和化妆品等)以及区域预测,2026-2034年

滑石粉市场规模及未来展望

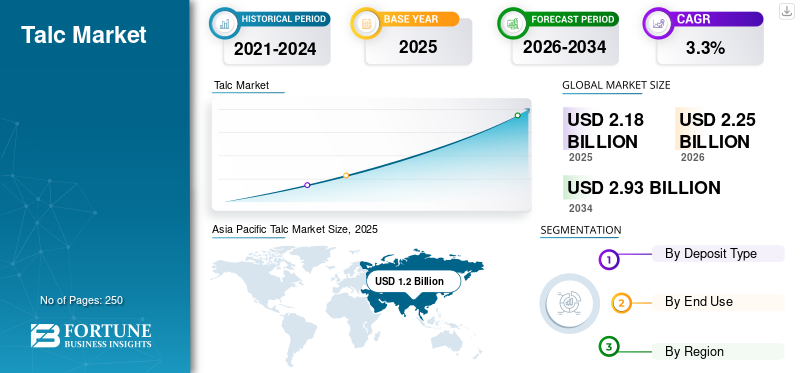

2025年,全球滑石粉市场规模为21.8亿美元。预计该市场将从2026年的22.5亿美元增长到2034年的29.3亿美元,预测期内复合年增长率为3.3%。亚太地区主导全球滑石市场,2025年市场份额为55.04%。

滑石粉是一种多功能工业矿物,主要由水合硅酸镁组成,因其柔软性、层状结构、化学惰性、疏水性以及优异的阻隔和增强性能而受到重视。作为世界上最软的矿物,它广泛应用于塑料、陶瓷、油漆和涂料、纸浆和造纸、橡皮、个人护理和一些利基工业应用。在塑料中,它可以提高刚度、尺寸稳定性、耐热性和可回收性,这使得它对于汽车零部件、电器和包装中使用的聚丙烯 (PP) 化合物至关重要。它在涂料中的作用包括改善消光、不透明性、流变性和防腐性能,而在纸张中,它有助于沥青控制和表面光滑度。由于其卓越的白度和严格的法规遵从性,高纯度等级进一步用于化妆品和药品。对轻质塑料的需求不断增长、亚洲陶瓷产量的扩大以及涂料和工业填料的持续使用预计将推动产品需求。

此外,全球滑石行业由几家领先生产商主导,包括 Imerys、Golcha Group、IMI Fabi、Mondo Minerals、Nippon Talc 和辽宁爱海。他们的产品组合包括碳酸盐、蛇纹石和绿泥石滑石矿床,这些矿床被加工成适合不同工业和专业应用的各种等级。对选矿、超细研磨技术、无石棉认证和高纯度化妆品级生产的持续投资有助于增强其竞争地位。

下载免费样品 了解更多关于本报告的信息。

滑石粉市场要点

市场规模及预测

市场规模及预测

- 2025 年市场规模:22.5 亿美元

- 2026 年市场规模:29.3 亿美元

- 2034 年预测市场规模:2026-2034 年增长 3.3%

- 复合年增长率:21.8亿美元

市场份额

市场份额

- 滑石粉碳酸酯领域因其高纯度、优异的层状结构、亮度以及在塑料、涂料、陶瓷和化妆品中的广泛应用而占据最大的市场份额。

- 由于对轻质复合材料、增强聚丙烯化合物和汽车应用的需求不断增长,塑料成为领先的最终用途领域。

- 陶瓷是另一个主要应用领域,全球范围内对瓷砖、卫生洁具、耐火材料和技术陶瓷的需求不断增长。

主要区域亮点

主要区域亮点

北美

北美代表了一个成熟的市场,受到塑料、涂料、个人护理产品和汽车轻量化应用需求的支撑。

欧洲

得益于先进的制造能力、严格的质量标准、可持续的采购计划以及对优质滑石粉的强劲需求,欧洲保持了重要的市场地位。

亚太地区

2025 年,亚太地区占据最大市场份额,价值 12.1 亿美元,预计 2026 年将占据领先地位。

印度

由于塑料加工、陶瓷生产、基础设施发展以及对先进矿物加工技术投资的增加,市场继续强劲增长。

中国

由于其作为全球最大的滑石生产商和消费国的地位,以及广泛的工业和制造活动的支持,2025 年市场规模将达到 7.4 亿美元。

阅读更多

市场动态

市场驱动因素:

对塑料增强材料和轻质复合材料的需求不断增加推动市场增长

在汽车效率目标、可持续发展要求以及消费和工业应用中塑料使用量不断增加的推动下,全球向轻质材料的转变正在显着提高作为增强矿物的产品需求。矿物的层状结构提高了刚度、尺寸稳定性、耐热性和冲击强度聚丙烯(PP)和其他工程塑料,使其成为多种应用的关键添加剂。随着 OEM 和一级供应商继续用聚合物复合材料替代金属,滑石粉填充的 PP 化合物因其成本效益和卓越的机械性能而变得越来越重要。此外,它在再生塑料领域也越来越受欢迎,它可以恢复重复加工周期中损失的机械性能,支持循环经济目标。包装、电气元件和轻质消费品的增长将在可预见的时期内推动全球滑石粉市场的增长。

市场限制:

碳酸钙、高岭土和其他工业矿物的替代风险可能会抑制市场增长

尽管滑石粉在各种工业应用中具有独特的优势,但市场面临着碳酸钙、高岭土、云母和重晶石等替代矿物的显着替代风险。这些替代品通常更具成本竞争力,特别是在中低性能应用中,并且可以部分复制其功能特性,例如增强、消光和流变控制。在油漆和涂料中,高岭土和碳酸钙因其价格较低且在主要生产地区供应充足而经常用作增量剂。随着数字化减少纸张需求以及生产商寻求更低成本的配方,纸浆和造纸行业作为历史上的重要消费者,越来越多地转向替代填料。在塑料中,碳酸钙继续渗透到成本敏感的包装和商品应用中。此外,不断发展的环境法规、对矿山杂质的担忧以及对化妆品级滑石粉的审查可能会加速替代品的采用。这些因素共同限制了产品需求,特别是在工业用户优先考虑成本优化的发达市场。

市场机会:

工程塑料和其他应用领域对高级牌号的需求不断增长,带来了增长前景

以超细粒径、高纯度、受控形态和工程表面处理为特征的高级牌号正在为工程塑料、涂料、制药和高性能陶瓷开辟新的增长途径。在汽车轻量化方面,先进的滑石粉填充聚丙烯化合物可帮助制造商实现卓越的刚度重量比、尺寸稳定性和耐热性,从而实现金属部件的替代并支持电动汽车平台的开发。表面改性滑石粉增强了与聚合物基质的相容性,从而提高了先进的抗冲击性和分散性聚烯烃和工程树脂。除了塑料之外,高纯度牌号也越来越多地应用于优质化妆品、食品和药品辅料以及具有严格监管、美观和功能要求的特种陶瓷。再生塑料的兴起也为高性能矿物配方创造了机会,可恢复再加工的 PP 和 PE 流中的材料完整性。随着全球制造商专注于产品差异化、合规性和性能驱动的配方,对高级牌号的需求将为生产商创造利润丰厚的机会。

滑石粉市场趋势:

对可持续和可追溯的矿物采购的日益重视塑造了市场动态

可持续性和供应链透明度正在成为全球工业矿物市场的中心主题,滑石也不例外。制造商,特别是化妆品、药品、食品接触应用和优质聚合物化合物领域的制造商,越来越需要完全可追溯、负责任开采且不含石棉的产品。美国、欧洲和日本更严格的监管框架,以及消费者日益严格的审查,正在推动生产商采取强有力的 ESG 实践。负责任的采矿认证、最大限度地减少环境影响、社区参与和透明的地质验证等实践有望成为行业的新规范。

此外,大型下游用户正在将可持续性标准纳入供应商选择中,更喜欢提供生命周期评估、碳足迹报告和清洁加工技术的合作伙伴。随着生产商投资于无尘作业、水回收、节能研磨和安全尾矿管理,可持续性既成为合规要求,又成为竞争优势。因此,可持续性有望成为塑造全球市场长期动态的决定性因素。

下载免费样品 了解更多关于本报告的信息。

细分分析

按存款类型

碳酸滑石粉因其优异的性能而在众多应用中占据主导地位

根据矿床类型,市场分为滑石粉碳酸盐、滑石粉蛇纹石、滑石粉绿泥石等。

滑石-碳酸盐沉积类型由于其高纯度、亮度和优异的层状结构,将在2025年占据全球滑石市场份额,使其成为塑料、涂料、陶瓷和化妆品应用的首选。这些沉积物具有一致的矿物学特征和低杂质含量,从而使聚丙烯化合物具有出色的增强性能,并改善了工程塑料的热性能。随着汽车轻量化的日益普及,先进陶瓷和高性能涂料,这种类型代表了最大的沉积类型。

滑石-蛇纹石矿床表现出源自蛇纹岩母岩的混合矿物学,具有良好的热稳定性和适度的亮度,使其成为陶瓷、耐火材料、橡胶和工业填料的理想选择。 2025年,该类型在亚洲继续保持强劲需求,亚洲大型建材和瓷砖制造中心依赖其成本效益和功能性能。虽然不如碳酸盐等级那么纯净,但其强度、耐热性和化学惰性之间的良好平衡支持需要耐久性而不是白度的应用。随着建筑、工业陶瓷和橡胶制品市场的不断扩大,预计蛇纹石滑石的需求将适度,特别是在印度、中国和东南亚。

滑石-绿泥石矿石包含滑石与绿泥石和伴生的硅酸盐夹层,所生产的等级以高层状、改进的刚度和增强的阻隔性能而闻名。到 2025 年,这种类型在需要控制流变性和耐磨性的涂料、纸张、工程填料和技术陶瓷领域受到关注。虽然这些矿床的可用性通常较窄(如芬兰、日本和部分欧洲地区所观察到的那样),但它们提供了大宗工业品级难以匹敌的专业性能优势。它们改善涂层消光、纸张平滑度和聚合物尺寸稳定性的能力使其成为服务增值和特种工业市场的重要利基类别。

其他类别包括混合滑石矿石,包括白云石、菱镁矿和蛇绿岩相关矿床,这些矿床提供纯度较低但具有成本竞争力的工业等级。这些材料在农业、建筑填料、铸造化合物以及纯度或亮度要求适中的某些陶瓷和涂料配方中大量应用。该细分市场对于拉丁美洲、非洲和亚洲部分地区的价格敏感市场仍然至关重要,这些地区的工业需求是由建筑和基础制造业推动的。虽然不适合化妆品或高端塑料,但混合矿石以经济的成本提供功能性能,确保其在不同下游行业的稳定需求。

按最终用途

塑料占据领先份额,因为它有利于最终用途应用的成本效益

基于最终用途,市场被细分为 塑料、陶瓷、油漆和涂料、纸浆和纸张、橡胶、个人护理和化妆品等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于该产品在增强聚丙烯、生产轻质复合材料和制造方面发挥着关键作用,到 2025 年,塑料仍将是最大的最终用途领域汽车零部件。 Mineral 的层状结构增强了刚度、耐热性、尺寸稳定性和冲击强度,支持保险杠、仪表板、电器外壳和包装等应用。随着原始设备制造商不断从金属基系统转向聚合物基系统,滑石粉填充的 PP 化合物因其成本效益和机械性能而获得了更广泛的认可。对再生塑料的需求不断增长,进一步加速了其使用,因为它可以恢复失去的性能并提高移动、包装和消费品行业的加工效率。

陶瓷是另一个大批量应用,受到瓷砖、卫生洁具、耐火材料和技术陶瓷强劲需求的推动。该产品增强了烧成性能、耐热冲击性和尺寸稳定性,同时提供更光滑的表面并减少翘曲。亚太地区、中东和拉丁美洲的快速城市化增强了对瓷砖和浴室装置的需求,支撑了稳定的矿产消费。因此,该细分市场仍然是市场增长的稳定且重要的驱动力。

该产品由于能够控制流变、提供消光、增强阻隔性能并提供防腐保护,因此在建筑和工业涂料中发挥着至关重要的作用。到 2025 年,建筑活动的扩大、防护涂料的增长以及装饰涂料中哑光面漆的使用增加将支撑需求。滑石粉的片状形态提高了不透明度、耐擦洗性、耐候性和漆膜耐久性,使其成为高性能涂料的首选增量剂。工业用户看重该产品降低渗透性和提高涂层均匀性的能力,这将支持预测期内对该产品的需求。

其他类别包括粘合剂、密封剂、农业、铸造化合物和电绝缘体的应用,这些领域优先考虑经济高效的功能性能。肥料生产商将该产品用作抗结块和流动改进剂,而铸造厂则受益于其耐热性和脱模特性。在建筑应用中,它可以提高密封剂和接缝化合物的可加工性和耐用性。尽管分散,该细分市场在不同的工业和制造环境中提供了一致的基准需求。

滑石粉市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Talc Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据最大市场份额,价值 12.1 亿美元,预计到 2026 年将占据领先地位。在塑料、陶瓷、油漆和橡胶领域强劲的制造活动的推动下,亚太地区被认为是全球最大且增长最快的市场。该地区受益于丰富的矿产储量、具有竞争力的加工成本以及大型瓷砖、卫生洁具、汽车和聚合物工业的存在。中国和印度在生产和消费方面占据主导地位,而日本和韩国则依赖高纯度进口用于特种应用。快速的城市化、建设扩张和塑料加工能力的提高推动了各个工业等级的需求。随着对超细研磨和工程滑石产品的投资不断增加,亚太地区继续塑造全球供应链和下游消费趋势。

到2025年,中国将达到7.4亿美元,成为世界上最大的单一产品生产国和消费国,并拥有丰富的储量和高度多元化的工业基础。陶瓷、塑料和橡胶占主导地位,同时也大量用于涂料、农业和聚合物母粒。 尽管定价仍低于西方市场,但中国正在逐步提升质量以供应更高纯度的产品,这将在长期预测期内影响该国的市场动态。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

欧洲保持着多元化的市场,并得到先进制造业、高质量标准和严格环境法规的支持。主要消费行业包括塑料、涂料、工程陶瓷和特种纸。德国、法国、意大利和芬兰等国家在生产和高价值消费方面发挥着关键作用。由于严格的监管要求和消费者对高质量产品的偏好,该地区青睐优质、无石棉的滑石粉。虽然建筑和工业涂料提供稳定的需求,但印刷纸的结构性下降抵消了部分增长。持续的产品创新、可持续采购和超细研磨技术是欧洲在工业和特种应用领域的竞争地位的核心。

北美

北美是一个成熟的市场,其特点是稳定的工业需求、强有力的监管和集中的生产基地。美国占该地区消费的大部分,主要由塑料推动,油漆和涂料和个人护理应用。汽车轻量化和工程塑料继续支持长期使用,尽管由于材料替代压力大和造纸业衰退而增长仍然温和。在严格的产品质量标准的推动下,化妆品和制药行业对高纯度等级的需求仍然强劲。由于国内采矿业扩张有限,北美严重依赖进口特种和化妆品级矿物。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。拉丁美洲市场主要由巴西和墨西哥推动,陶瓷、建筑材料和塑料的强劲需求支撑。该地区不断扩大的瓷砖和卫生洁具生产基地使陶瓷成为主要消费者,而工业涂料、粘合剂和橡胶化合物则提供了稳定的基准需求。增长仍然温和而稳定,与城市化、住房活动和制造业趋势密切相关。

中东和非洲的特点是对建筑、陶瓷和工业涂料的需求不断扩大,特别是在海湾合作委员会和北非地区。该产品的消费是由大规模瓷砖制造、基础设施发展和聚合物加工业的增长推动的。虽然埃及、摩洛哥和阿富汗都有矿藏,但大部分高纯度和特级矿产是从亚洲和欧洲进口的。随着工业产能的扩大,特别是在阿联酋、沙特阿拉伯和南非,该地区工业和特种滑石粉的消费量仍然稳步增长。

竞争格局

主要行业参与者:

公司通过在制造过程中集成先进技术来保持主导地位

全球滑石市场适度整合,竞争由矿石质量、选矿能力、产品纯度和区域分销实力决定。 Imerys、Golcha Group、IMI Fabi、Sibelco、Mondo Minerals、Nippon Talc 和辽宁爱海等领先企业控制着全球优质矿床的很大一部分,尤其是富含碳酸盐和低杂质的矿床。这些公司通过先进的铣削技术、超细和表面处理的牌号以及严格的质量保证而脱颖而出,使其能够满足塑料、涂料、陶瓷和个人护理领域的苛刻应用。优质化妆品和制药行业仍然由拥有经过验证的无石棉认证和完全可追溯采购的供应商主导。随着全球客户越来越优先考虑经过认证和道德采购的滑石粉,可持续性、环境合规性和负责任的采矿实践正在成为成熟市场的主要竞争杠杆。

主要滑石粉公司简介:

- 高尔察集团(印度)

- 伊默瑞斯有限公司(法国)

- IMI Fabi S.p.A.(意大利)

- 辽宁爱海滑石有限公司(中国)

- 辽宁新大滑石集团(中国)

- Mondo Minerals B.V.(荷兰)

- 日本滑石株式会社(日本)

- Sibelco N.V.(比利时)

- Sudarshan Mineral(可能是 Sudarshan Chemical Industries Ltd.)(印度)

- Vasundhara Micro Mineral Infinite Pvt Ltd(印度)

主要行业发展:

- 2025 年 5 月:IMI Fabi以1.21亿美元的企业总价值收购了Elementis的工业滑石业务。此次交易包括滑石业务的所有资产、场地和员工,IMI Fabi 将把这些资产、场地和员工整合到其现有品牌(例如 Mondo Minerals)下。 Elementis 表示,此次撤资是一项战略举措,旨在成为一家更加专注的“纯粹”特种化学品公司。

- 2023 年 10 月:Imerys 公司在中国芜湖建立了一家新的滑石加工厂,将为中国汽车市场提供矿物解决方案,特别是支持向电动汽车 (EV)通过用于轻量化塑料的产品。该工厂的战略位置和高品质滑石产品旨在满足中国快速扩张的电动汽车行业对可持续和高性能材料不断增长的需求。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.3% |

| 单元 | 价值(十亿美元)、数量(千吨) |

| 分割 | 按存款类型、最终用途和地区 |

| 按存款类型 |

|

| 按最终用途 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 21.8 亿美元,预计到 2034 年将达到 29.3 亿美元。

2025年,亚太地区市值为12.1亿美元。

预计该市场在预测期内的复合年增长率为 3.3%。

滑石粉碳酸盐细分市场在矿床类型方面处于领先地位。

推动市场的关键因素是越来越多地使用滑石粉作为塑料增强材料、轻质复合材料以及聚丙烯和其他聚合物中的高性能填料。

Imerys、Golcha Group、IMI Fabi、Sibelco、Mondo Minerals、Nippon Talc 和 Liaoning Aihai 是市场上的一些知名参与者。

就市场份额而言,亚太地区将在 2025 年占据市场主导地位。

对可持续和可追溯矿物采购的日益重视将有利于采用更环保的滑石产品。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250