测试和测量设备市场规模、份额和行业分析(按组件)(硬件(通用测试设备(高频/射频/微波测试仪器、模块化仪器(基于软件、FPGA)、便携式/手持式/现场仪器以及电源/电池测试和分析仪)以及自动测试设备(ATE))和软件和服务)、最终用户(半导体/电子、汽车和电动汽车基础设施、电信/5G/6G、可再生能源/电池存储、航空航天与国防、医疗设备/医疗保健等)以及区域预测,2026-2034 年

主要市场见解

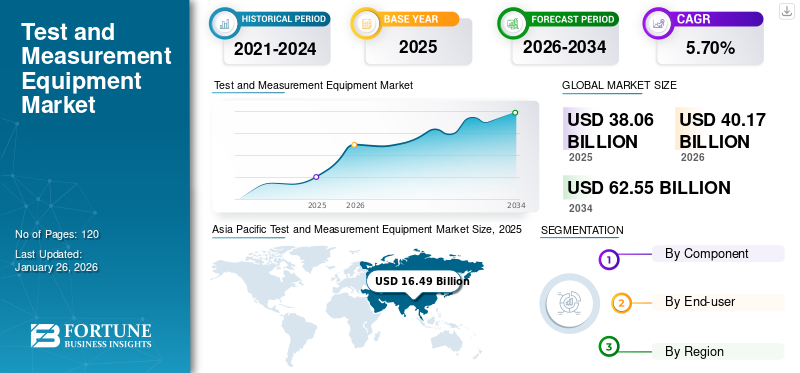

全球测试测量设备市场规模以美元计价38.06到 2025 年将达到 10 亿美元,预计将增长 40.172026 年 10 亿美元62.55到 2034 年将达到 10 亿美元,复合年增长率为5.70%在预测期内。亚太地区在企业移动管理市场占据主导地位,市场份额为43.302025 年%

该市场由用于检查、测量和分析电子设备和机械系统性能的设备和仪器组成。包括通用测试设备和自动化测试设备,广泛应用于半导体/电子、汽车电子等行业电动汽车基础设施、电信/5G/6G、可再生能源/电池存储、航空航天和国防、医疗设备/医疗保健等。由于通信技术的进步、工业 4.0 的兴起以及复杂系统中无线测试的需求,该市场正在不断增长。互惠关税预计将增加成本并扰乱全球供应链。同时,生成式人工智能的集成将增强市场的自动化、效率和产品创新。

该市场由 Keysight Technologies、Fortive Corporation、AMETEK、Rohde & Schwarz、National Instruments (NI)、Teledyne Technologies、VIAVI Solutions、Anritsu Corporation、Yokoyama Electric Corporation 和 Advantest Corporation 等主要厂商主导。这些公司专注于创新、产品开发和战略合作伙伴关系,以满足不同行业对先进测试解决方案不断增长的需求。例如,

- 2025 年 7 月,是德科技将其 PXE EMI 接收器升级,实时 TDS 高达 1 GHz,加快了 EMC 测试和认证速度。

下载免费样品 了解更多关于本报告的信息。

测试和测量设备市场要点

- 2025年市场规模:380.6亿美元

- 2026年市场规模:401.7亿美元

- 2034 年预测市场规模:625.5 亿美元

- 复合年增长率:2026-2034 年 5.70%

- 到 2025 年,亚太地区将占据测试和测量设备市场的 43.30% 份额。

- 预计到2026年,硬件领域将占据69.16%的市场份额。

- 半导体和电子领域预计将占据 33.26% 的份额,支持市场到 2034 年实现 5.70% 的复合年增长率。

北美

2025年北美需求占全球需求的28.90%,预计2026年将达到116.1亿美元。

欧洲

2025年,欧洲占全球市场的19.00%,收入为72.5亿美元,预计2026年将增长至75.8亿美元。

亚太地区

2025 年,亚太地区仍是领先的区域市场,收入为 164.9 亿美元,预计 2026 年将达到 175.5 亿美元。

我们。

在先进电子和工业自动化需求的推动下,美国测试和测量设备市场预计到 2026 年将达到 68.2 亿美元。

日本

在强劲的半导体制造和技术投资的支持下,日本市场预计到 2026 年将达到 40.8 亿美元。

阅读更多

市场动态

市场驱动因素

5G 的采用将加速市场增长

先进通信技术的快速采用是推动市场增长的关键因素。例如,

- 根据 5G Americas 的数据,全球无线通信行业将在 2024 年达到历史性里程碑,全球 5G 连接数将超过 22.5 亿。

随着 5G 网络和相关应用的扩展,对高精度和可靠的测试解决方案的需求不断增长,以验证性能、速度和连接性。测试和测量设备在确保符合全球标准、最大限度地减少错误以及支持下一代通信基础设施的无缝部署方面发挥着关键作用。电信行业不断增长的需求极大地增加了领先设备制造商的市场机会。

市场限制

高成本和复杂性可能会限制市场

先进测试和测量设备的高成本限制了市场,这可能限制其在较小组织中的采用。持续的技术进步也带来了挑战,因为公司需要投资频繁升级以保持与不断发展的标准保持一致。此外,现代系统日益复杂,需要专门技能,而训练有素的专业人员的短缺往往限制了有效使用。尽管测试和测量设备市场价值不断上升,但这些因素共同构成了更广泛的市场增长的障碍。

市场机会

物联网采用率的不断提高将释放市场增长机会

物联网设备的日益普及正在为市场创造重大机遇。物联网应用正在扩展到医疗保健、汽车、工业自动化等行业智能家居,这推动了对先进测试设备的需求,以确保性能、连接性和安全性。例如,

- 根据 IoT Analytics 的 2024 年夏季物联网状况报告,到 2023 年底,联网的物联网设备数量达到 166 亿,比 2022 年增长 15%。

测试和测量设备对于验证互操作性并确保遵守这些复杂生态系统中的监管标准至关重要。因此,物联网设备的不断普及预计将推动产品需求,支持测试和测量设备市场的增长。

测试和测量设备市场趋势

人工智能和机器学习集成成为市场主要趋势

将人工智能和机器学习集成到测试解决方案中正在成为市场的主要趋势。这些技术使速度更快、更准确数据分析,使公司能够更精确地检测错误和低效率。例如,

- 根据行业专家的研究,到 2025 年,预计 75% 的组织将采用人工智能增强测试自动化。

人工智能驱动的测试还支持预测性维护,帮助行业减少停机时间并提高运营效率。随着对更智能、更自动化测试的需求不断增长,人工智能和机器学习的使用预计将显着塑造市场的未来。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

对仪器的高需求推动了硬件的主导地位

根据组件,市场分为硬件和软件及服务。

预计到 2026 年,硬件细分市场将占据 69.16% 的主导市场份额。由于对物理仪器(例如示波器、分析仪和信号发生器跨越多个行业。

软件和服务领域预计在预测期内将以 6.6% 的最高复合年增长率增长。这是由于数字化和基于云的平台的不断发展推动了对高级分析、自动化和远程测试解决方案的需求。

按最终用户

芯片进步推动半导体和电子行业的领先地位

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据最终用户,市场分为半导体/电子、汽车和电动汽车基础设施、电信/5G/6G、可再生能源/电池存储、航空航天和国防、医疗设备/医疗保健等。

预计到 2026 年,半导体和电子领域将占据 33.26% 的主导市场份额。由于芯片设计、消费电子产品的不断进步以及复杂系统中精确测试的需求,预计在预测期内复合年增长率最高可达 7.2%。

电信行业占据第二大市场份额。这得到了大规模 5G 部署和正在进行的 6G 技术研究的支持,这些技术需要广泛的测试和验证。

测试和测量设备区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

亚太地区

Asia Pacific Test and Measurement Equipment Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据全球市场的 43.30%,收入达 164.9 亿美元,预计到 2026 年将达到 175.5 亿美元。这是由于半导体和电子制造中心的强大影响力,特别是在中国、日本、韩国和台湾等国家/地区。快速工业化、5G基础设施投资增加以及消费电子产品进一步加快区域市场拓展。日本市场预计到2026年将达到40.8亿美元,中国市场预计到2026年将达到50.9亿美元,印度市场预计到2026年将达到33.4亿美元。

北美

2025年,北美为全球市场贡献了约109.8亿美元,占28.90%的份额,预计到2026年将达到116.1亿美元。在强劲的研发活动、早期采用先进技术以及领先市场参与者的推动下,北美占据了重要份额。美国凭借其强大的制造基础、先进的研发能力以及各主要行业对先进技术的高度采用,在北美市场占据主导地位。政府的支持和成熟的产业生态系统进一步强化了其领先地位。预计到2026年美国市场将达到68.2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025 年,欧洲市场规模为 72.5 亿美元,占全球需求的 19.00%,预计到 2026 年将增长至 75.8 亿美元。在技术创新、强劲的工业自动化以及汽车和航空航天领域不断增长的需求的支持下,欧洲保持着巨大的市场份额。英国市场预计到2026年将达到18.5亿美元,德国市场预计到2026年将达到15.5亿美元。

中东、非洲和南美洲

2025 年,中东和非洲地区的收入为 17.4 亿美元,占全球市场收入的 4.60%,预计到 2026 年将增长至 17.8 亿美元。这是由于技术基础设施有限以及先进测试解决方案的采用率较低。经济挑战和工业投资减少进一步限制了这些地区的大规模市场增长。

拉美

2025年,拉丁美洲市场规模为16亿美元,占全球市场份额的4.20%,预计2026年将达到16.5亿美元。

竞争格局

主要行业参与者

主要参与者推出新产品以加强其市场定位

行业参与者正在推出新产品组合,以巩固其在市场中的地位。他们正在满足多样化的消费者需求,并利用技术进步来保持领先于竞争对手。此外,他们还优先考虑产品组合增强、收购和战略合作,以加强其测试和测量设备产品。此类战略产品的发布有助于行业参与者在快速发展的环境中保持和扩大其市场份额。

主要测试和测量设备公司名单简介

- 是德科技公司(我们。)

- Fortive 公司(美国)

- 阿美特克公司(美国)

- 罗德与施瓦茨有限公司(德国)

- 美国国家仪器公司 (NI)(美国)

- Teledyne Technologies Inc.(美国)

- VIAVI 解决方案公司(我们。)

- 安立公司(日本)

- 横河电机公司(日本)

- 爱德万测试公司(美国)

主要行业发展

- 在2025 年 9 月,GW Instek推出具有先进功能和安全特性的GPP-1000系列高精度可编程直流电源。

- 在2025 年 9 月,MPI 公司宣布推出使用 TITAN 射频探头的是德科技 PNA-X 扩展器的 250 GHz 宽带测试解决方案。

- 在2025 年 8 月, Axiometrix Solutions 推出了 CANSASflex HISO-T-8-2L 模块,用于电动汽车应用中的高压温度监控。

- 在2025 年 7 月,艾默生将其 Nigel AI Advisor 集成到其旗舰测试软件中,以提高复杂测试环境中的效率。

- 在2025年6月,Liquid Instruments 推出了 Generative Instrumentation,使工程师能够使用人工智能和自然语言设计定制仪器。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.702026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 成分 · 硬件 o 通用测试设备 § 高频/射频/微波测试仪器 § 模块化仪器(SW、基于 FPGA) § 便携式/手持式/现场仪表 § 电源/电池测试和分析仪 o 自动测试设备 (ATE) · 软件与服务 |

|

按最终用户 · 半导体/电子 · 汽车和电动汽车基础设施 · 电信/5G/6G · 可再生能源/电池存储 · 航空航天与国防 · 医疗器械/医疗保健 · 其他的 |

|

|

按地理 · 北美(按组件、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) o 墨西哥(最终用户) · 南美洲(按组件、最终用户和国家/地区) o 巴西(最终用户) o 阿根廷(最终用户) o 南美洲其他地区 · 欧洲(按组件、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 意大利(最终用户) o 西班牙(最终用户) o 俄罗斯(最终用户) o 比荷卢经济联盟(最终用户) o 北欧(最终用户) o 欧洲其他地区 · 中东和非洲(按组件、最终用户和国家/地区) o 土耳其(最终用户) o 以色列(最终用户) o GCC(最终用户) o 北非(最终用户) o 南非(最终用户) o 中东和非洲其他地区 · 亚太地区(按组件、最终用户和国家/地区) o 中国(最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(最终用户) o 东盟(最终用户) o 大洋洲(最终用户) · 亚太地区其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 380.6 亿美元,预计到 2034 年将达到 625.5 亿美元。

2025年,亚太市场价值为164.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.70%。

硬件部分在组件方面领先市场。

5G 的采用是加速测试和测量设备市场增长的关键因素。

Keysight Technologies Inc.、Fortive Corporation、AMETEK, Inc. 和 Rohde & Schwarz GmbH & Co. KG 是市场上的一些知名参与者。

亚太地区主导企业移动管理市场,2025 年市场份额为 16.49%

有利于产品采用的主要因素包括 5G 的推出、物联网集成度的提高、半导体和电子产品的进步、汽车和航空航天测试需求的增长以及人工智能驱动和基于云的解决方案的采用增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。