导热高分子材料市场规模、份额和行业分析,按类型(聚酰胺、聚对苯二甲酸丁二醇酯、聚碳酸酯、聚苯硫醚、聚醚酰亚胺等)、按应用(电气和电子、工业、汽车、医疗保健、航空航天等)以及区域预测,2026-2034年

主要市场见解

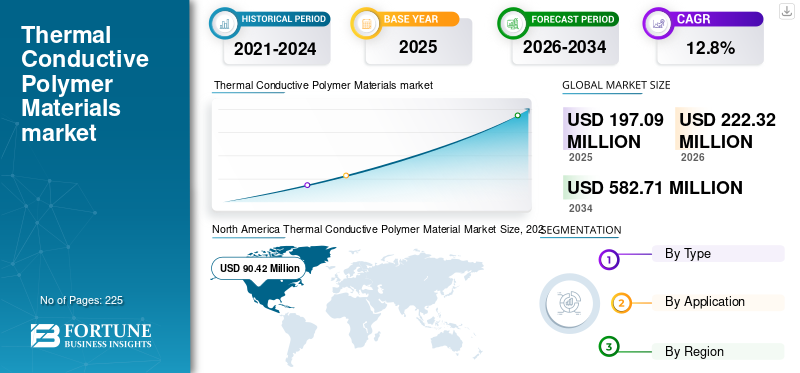

2025年全球导热高分子材料市场规模为1.9709亿美元,预计将从2026年的2.2232亿美元扩大到2034年的5.8271亿美元,预测期内复合年增长率为12.80%。 北美主导导热高分子材料市场,2025年市场份额为45.88%。此外,在消费电子产品巨大需求的推动下,美国导热聚合物材料市场规模预计将大幅增长,预计到 2032 年将达到 1.534 亿美元

导热聚合物具有在热管理应用中替代金属、陶瓷和传统塑料的特性。这些聚合物被添加到复合材料中以提高其导热性。它们的重量更轻,密度更低;因此,它们在汽车、电气/电子和医疗等多个最终用途行业中得到应用。由于导热聚合物材料具有更高的冲击强度、更低的成本、可加工性以及模制成不同形状的能力,因此对导热聚合物材料的需求预计将增加。

下载免费样品 了解更多关于本报告的信息。

全球导热高分子材料市场概况

市场规模及预测:

- 2025 年市场规模:美元197.09百万

- 2026 年市场规模:美元222.32百万

- 2034 年预测市场规模:美元582.71百万

- 复合年增长率:2026-2034 年 12.8%

市场份额:

- 北美地区在 2025 年处于领先地位45.88%份额,从美元上升90.422025 年 10 亿美元101.99在电子和汽车行业强劲需求的推动下,预计到 2026 年将实现 100 万美元的增长。

- 按类型:聚酰胺因其高导热性和低成本而占主导地位。

- 按应用划分:电气和电子产品所占份额最大(40.1%),其次是汽车。

- 在消费电子产品需求的推动下,美国市场预计到 2032 年将达到 1.534 亿美元。

主要国家亮点:

- 美国:强劲的消费电子产品需求和电动汽车的采用推动了增长。

- 中国:扩大电动汽车充电基础设施和电子行业提振需求。

- 德国:包括电动汽车电池模块在内的汽车应用支持稳定增长。

- 日本:高科技电子制造维持市场势头。

- 中东和非洲:沙特阿拉伯、阿联酋和土耳其的工业扩张支持了市场增长。

导热高分子材料市场趋势

下载免费样品 了解更多关于本报告的信息。

电动汽车行业扩张带来的需求增加是主要趋势

面临的最大挑战之一电动汽车 (EV)工业上与热控制有关。不良的热管理会导致产品性能下降、生命周期缩短以及严重的热失控风险。热管理在提高电动汽车的效率方面发挥着关键作用,包括充电系统、LED、电池组和外壳、高级驾驶员辅助系统 (ADAS) 的外壳以及用于电池冷却的相变材料 (PCM)。导热聚合物材料的最新发展解决了导热性被视为关键属性的问题。

- 北美导热高分子材料市场从2021年的5670万美元增长到2022年的6300万美元。

电动汽车的新型快速充电方法是围绕具有良好热性能和高载流量的聚合物绝缘线构建的。先进的高分子材料具有良好的热性能和电性能,提高了性能电动汽车充电电缆近来已被广泛生产。随着汽车行业对电动汽车和热管理系统的需求不断增长,产品开发预计将为全球导热聚合物材料和塑料市场创造多种机会。

驱动因素

改变电子行业趋势以增加需求

电子器件行业的电子器件小型化、导热性、空间限制和技术进步等因素促使电气和电子行业对导热聚合物的材料需求。导热聚合物正在挑战陶瓷、金属和传统塑料等传统材料,因为它们具有多种优点,例如比金属重量更轻、部件数量减少、易于成型、耐刮擦和耐磨、具有冲击强度以及成本低于金属。

导热聚合物复合材料柔韧且重量轻,用于电子产品中以将产生的热量散发到周围区域。使用具有促进热流动的特定方向的填料可以实现高效的散热。适用于热管理至关重要的应用,例如发光二极管 (LED)、光伏发电和汽车电子,导热和电绝缘塑料更受关注。

导热聚合物材料用作笔记本电脑、手机等中的导热膏。预计电子产品产量的增长将在预测期内推动市场增长。

制约因素

缺乏热性能和加工困难抑制了需求

塑料有限的导热性限制了其使用范围。近年来,由于电子领域集成和组装技术的快速发展,电子元件的尺寸大幅减小,需要使用具有良好散热性能的绝缘封装材料。

导热聚合物既不是纯塑料也不是金属。与其他金属相比,塑料具有优异的机械和耐腐蚀性能,但导热性较差。例如,导热系数最大的高密度聚乙烯的导热系数仅为0.44 W/mK,而铝及其合金的导热系数为88至251 W/mK。

导热聚合物材料具有一定的加工挑战,阻碍了生产过程。例如

- 由于填料含量,导热聚合物较重,在加工这些产品时会产生问题。

- 由于固体颗粒填料体积较大,在运输和储存过程中可能会出现沉降,需要在使用前进行混合。

- 为了提供低粘度用于加工和化学固化以提高刚度和强度,许多导热聚合物被制成双组分系统。必须在严格的窗口内定期测试和监控混合比,以确保正确固化。

导热高分子材料市场细分分析

按类型分析

聚酰胺领域因其较低的成本和卓越的导热性而引领市场

根据类型,市场分为聚酰胺、聚对苯二甲酸丁二醇酯(PBT)、聚碳酸酯、聚苯硫醚、聚醚酰亚胺等。由于其卓越的导热性和较低的成本,聚酰胺细分市场占据了重要的市场份额。聚酰胺细分市场紧随其后的是聚碳酸酯细分市场,其增长速度显着。聚碳酸酯的热稳定性高达近 135°C,用于需要热稳定性的应用。

聚对苯二甲酸丁二醇酯是一种具有高导热率的热塑性聚合物。聚碳酸酯具有高强度、刚性、抗热变形性和高尺寸稳定性等特性。聚苯硫醚是一种具有优异耐化学性和耐热性的聚合物。它广泛应用于需要热稳定性的应用中。它是导热聚合物和材料的前体,可以通过氧化或使用掺杂剂转化为半导体。

聚醚酰亚胺是一种高性能工程塑料,是一种新型聚合物,具有热氧化稳定性、高强度重量比、耐高温等优异性能。然而,由于聚醚酰亚胺价格较高,其需求量相对较低。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

电气电子行业需求增加

在应用方面,市场分为电气和电子、工业、汽车、医疗保健、航空航天等。导热聚合物在电气和电子领域得到应用,因为该行业始终需要新的先进解决方案。由于设备中对热管理的需求,对散热器、排热设备、电池外壳和 LED 外壳的需求显着增加。对电子和电气设备不断增长的需求反过来又推动了导热塑料市场的发展。

到 2022 年,电气和电子领域将占据最大份额。塑料化合物成本相对较低、可模塑且可定制,并且具有较高的热稳定性、冲击强度、耐刮擦性和耐磨性。由于此类材料具有优异的性能,其采用预计将增加对导热聚合物材料的需求。

在汽车领域,导热聚合物材料用于各种汽车部件。散热是汽车系统性能和可靠性最关键的方面之一。全电动汽车、多方面汽车和大型商用 LED 照明、电池模块和支架不断增长的需求正在推动该细分市场的增长。

导热聚合物材料由于其化学和热稳定性、多功能性和成本效益而被用于一般工业应用。在医疗保健行业,导电热塑性化合物用于制造微小的高强度部件。这些聚合物材料可以承受灭菌程序,例如高压灭菌器,因此可用于医疗保健应用。 预计到2022年,电气和电子领域将占据40.1%的份额。

区域分析

North America Thermal Conductive Polymer Material Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美导热高分子材料市场份额占据主导地位,估值以美元计90.42预计到 2025 年,北美将占据最大的市场份额,因为导热聚合物的采用率很高。对研发活动的高度关注是推动区域市场的主要原因。此外,包括 Avient 公司(普立万公司)、RTP 公司和杜邦公司在内的美国主要制造商的存在预计将有助于该地区的增长。

欧洲

紧随北美之后,欧洲预计在预测期结束时将出现显着增长。欧洲是一个成熟的汽车市场。汽车应用(包括电池模块、支架等)越来越多地采用导热聚合物材料,这推动了欧洲国家对导热聚合物材料的需求。

亚太地区

在亚太地区,快速的工业扩张和密集的研究活动预计将促进导热聚合物材料的增长。电动两轮和三轮汽车约占中国销量的一半。与其他地区相比,中国快速增长的充电基础设施正在推动亚太地区的增长。此外,印度、韩国和日本蓬勃发展的电气和电子工业正在创造对导电聚合物材料的需求。

拉美

拉丁美洲是城市化和技术进步迅速发展的地区。工业发展活动是关键驱动因素。导热高分子材料广泛应用于汽车、电动汽车、机械等领域。消费者对用于各种最终用途的多功能且灵活的材料的偏好的转变正在提振需求。

中东和非洲

在中东和非洲,沙特阿拉伯、阿联酋、巴林和科威特等国家不断增长的需求预计将推动市场增长。埃及、土耳其、伊朗等中东国家快速增长的工业部门正在推动市场增长。

主要行业参与者

主要参与者专注于并购和提供定制产品

一些制造商提供定制产品来满足新兴市场的需求。例如,Nytex Composites Co., Ltd.专注于战略选择,以增加整体销量。凭借广泛的产品供应和产品创新,该公司正在满足电动汽车、WIFI 6、导热材料和绿色能源存储系统等最新和新兴行业的需求。

电动汽车的采用是市场的最新趋势之一。开发专门用于电动汽车应用的产品使市场参与者受益匪浅。与此同时,许多参与者正在全球各地的制造商进行并购并扩大产能,以满足不断增长的需求。

顶级导热高分子材料公司名单:

- SABIC(沙特阿拉伯)

- RTP公司(美国)

- 艾维恩公司(我们。)

- 塞拉尼斯公司(我们。)

- 科思创股份公司(德国)

- 帝斯曼(荷兰)

- 三菱工程塑料株式会社(日本)

- 海拉有限公司(德国)

- 东丽工业株式会社(日本)

- 杜邦公司(我们。)

- 朗盛(德国)

- LATI Industria Termo Plastici S.p.A.(意大利)

- 恩欣格集团(德国)

- Lehmann&Voss&Co(德国)

- Nytex Composites Co., Ltd (中国台湾地区)

- 钟化株式会社(日本)

- 乐天化学株式会社(韩国)

- 巴斯夫公司(德国)

- Ovation Polymers, Inc.(美国)

主要行业发展:

- 2022 年 12 月:集团子公司 Ensinger PolyTech, Inc. 收购了 Poly-Tech Industrial, Inc. 的资产,其中包括生产设施和高性能材料知识。

- 2022 年 9 月:X2F 与 Covestro AG 合作,利用 X2F 的变革性控制粘度成型技术开发带有模内电子器件的导热汽车散热器,因为由模克隆聚碳酸酯 (PC) 成型的新型散热器的重量约为典型铝部件的一半。

- 2021 年 5 月:东丽工业公司开发了一种碳纤维增强塑料 (CFRP) 技术,即高导热技术,有助于缓解 CFRP 的散热性能。这种技术在电子设备中得到应用,可以提高性能,同时抑制电池退化。

报告范围

全球导热高分子材料市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型和应用等关键方面。此外,该报告还提供了对市场趋势和动态的见解,突出了重要的行业发展。除了上述见解外,该报告还涵盖了近年来推动市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 12.8% |

|

单元 |

价值(百万美元)、数量(千吨) |

|

分割 |

按类型、应用和地理位置 |

|

按类型 |

|

|

按申请 |

|

|

按地理 |

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为1.9709亿美元,预计到2034年将达到5.8271亿美元。

2025年市场规模为1.9709亿美元。

该市场将以 12.8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现显着增长。

电气和电子领域是基于应用的领先领域。

电气和电子行业不断增长的需求预计将推动市场增长。

2025 年,北美将主导全球市场。

SABIC、塞拉尼斯公司、航空公司、巴斯夫和塞拉尼斯公司是市场上的一些领先参与者。

电动汽车产量的增加以增加需求是导致市场增长的关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 225