胸廓出口综合征 (TOS) 市场规模、份额和行业分析,按药物类别(抗凝剂、溶栓剂、非甾体抗炎药 (NSAID)、肌肉松弛剂、皮质类固醇等)、按类型(神经源性 TOS、静脉 TOS 和动脉 TOS)按给药途径(口服、肠胃外等)、按分销渠道(医院药房、药店和零售药房以及在线药房)和区域预测,2026-2034

主要市场见解

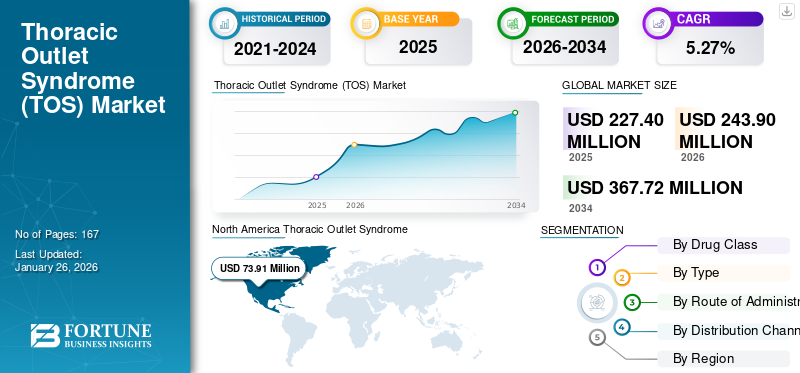

2025年,全球胸廓出口综合征(TOS)市场规模为2.274亿美元,预计将从2026年的2.439亿美元增长到2034年的3.6772亿美元,预测期内复合年增长率为5.27%。北美主导胸廓出口综合征(TOS)市场,2025年市场份额为32.50%。

在预测期内,TOS 市场正在经历显着的增长轨迹。胸廓出口综合征(TOS)是一组胸廓出口内神经血管结构受压的症状。 TOS 与重复性活动、创伤和解剖变异有关。

该疾病在全球范围内的患病率不断上升,以及越来越多的意识计划正在将重点转向早期诊断和保守治疗。从而为全球市场的增长做出贡献。此外,主要参与者推出标签外仿制药将推动市场增长。

- 例如,2025年6月,阳光生物制药公司推出了加巴喷丁的仿制药,这是一种新仿制药处方药属于抗惊厥药治疗类别,也是 TOS 的超说明书治疗。

此外,该市场还包括几家主要参与者,其中拜耳公司和辉瑞公司处于领先地位。包含品牌和通用产品的强大产品组合将支持这些公司在市场上的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

越来越多地采用术前药物管理来推动市场增长

市场最突出的驱动因素之一是人们越来越倾向于手术减压前的医疗管理。因此,医生越来越多地开药来缓解症状并推迟甚至避免手术。因此,药物成为症状管理的一线治疗方法,从而推动胸廓出口综合征(TOS)市场的增长。

- 例如,2022 年 7 月,根据马斯特里赫特大学发表的报告,进行了一项针对神经源性胸廓出口综合征的手术与持续保守治疗进行比较的研究。研究发现,50 名神经源性胸廓出口综合征(nTOS)患者最初接受了保守治疗。这些场景正在推动市场增长。

市场限制

缺乏批准的药物和标签适应症限制了市场增长

所有用于治疗 TOS 症状的药物均属于标签外药物。目前还没有 FDA 或 EMA 批准的用于治疗胸廓出口综合征的药物,这限制了医生在治疗过程中的信心,从而阻碍了市场的增长。

市场机会

开发靶向神经调节剂和抗痉挛剂以创造利润丰厚的增长机会

针对神经源性胸廓出口综合征(nTOS)的靶向神经调节剂和抗痉挛剂的开发通过解决当前的治疗局限性提供了重要的增长机会。这些创新疗法旨在比传统疗法更有效地精确放松高渗肌肉并调节神经疼痛非甾体抗炎药、肌肉松弛剂或神经病药物,通过提供靶向治疗、nTOS 管理并在全球胸廓出口综合征 (TOS) 市场预测期内推动增长,通常只能提供有限的缓解并引起不良副作用。

- 例如,2024年3月,根据《肌肉与神经杂志》发表的研究进行了一项随机对照试验,发现肉毒杆菌注射对大多数患者的nTOS治疗有益,且不良反应相对较少。

胸廓出口综合征 (TOS) 市场趋势

提高意识计划以支持市场增长

提高认识计划正在塑造胸廓出口综合征 (TOS) 治疗市场。这些计划帮助医疗保健专业人员和患者了解该疾病的症状、诊断和可用的治疗方案。

这些计划促进早期诊断并鼓励及时干预,从而导致采用药物治疗而不是手术干预,从而促进全球市场趋势的转变。

- 例如,2023 年 2 月,埃利奥特医院静脉和血管护理中心启动了播客,以提高人们对 TOS 及其相关治疗的认识。

市场挑战

缺乏标准化诊断标准来挑战市场增长

缺乏标准化的诊断标准会导致误诊,从而延迟适当治疗的启动,从而挑战市场增长潜力。

- 例如,2023 年 10 月,瑞典哥德堡大学放射科在 Frontiers 杂志上发表的一项研究发现,超过 30.0% 的神经源性 TOS 病例最初被误诊,延误了适当的治疗。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物类别

增加非甾体抗炎药的采用以推动细分市场的增长

根据药物类别细分,市场分为抗凝剂、溶栓剂、非甾体类抗炎药(NSAID)、肌肉松弛剂、皮质类固醇等。

非甾体类抗炎药到 2024 年,非甾体抗炎药 (NSAID) 细分市场在胸廓出口综合征 (TOS) 市场份额中占据主导地位。该细分市场的主导份额是由于与神经源性 TOS 相关的病例数量较多,而非甾体抗炎药是疼痛和炎症管理的一线疗法。

- 例如,根据约翰·霍普金斯大学公布的数据,神经源性 TOS 占总 TOS 病例的 90%。因此,这导致更多地采用非甾体抗炎药来治疗其他疾病。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

大多数病例与神经源性 TOS 相关,以促进细分市场的增长

从类型来看,市场分为神经源性TOS、静脉性TOS和动脉性TOS。

神经源性 TOS 细分市场占据了最大的市场份额。到 2025 年,该细分市场预计将以 87.6% 的份额占据主导地位。大多数病例和神经源性 TOS 患病率的上升正在推动该领域的市场增长。

- 例如,2022 年 10 月,根据国家医学图书馆的数据,神经源性胸廓出口综合征 (nTOS) 的发病率估计为每年每 100,000 人 2-3 例,患病率估计为每 100,000 人 10 例。此外,这约占 TOS 案例总数的 90-95%。

静脉 TOS 领域预计在预测期内复合年增长率为 4.67%。

按给药途径

易于管理且广泛适用,可促进口腔领域的增长

根据给药途径,市场分为口服、肠胃外和其他。

口服药物在 2024 年占据主导地位。按给药途径划分,2024 年口服药物占 66.3%。与 TOS 和主要神经源性 TOS 相关的病例数量不断增加,由于更方便和容易获得,导致口服药物的采用增加。从而使其成为首选并为该细分市场的增长做出贡献。

- 例如,根据梅奥诊所 2023 年胸廓出口综合征治疗指南,布洛芬或萘普生等非甾体抗炎药经常被开出口服药物,帮助患者减少炎症和减轻疼痛。

注射剂细分市场在预测期内将以 4.54% 的增长率蓬勃发展。

按分销渠道

增加非处方药的使用以促进药店和零售药房细分市场的增长

根据分销渠道,市场分为医院药房、零售药店和药店以及网上药店。

到 2024 年,零售药房和药店领域预计将出现领先的增长轨迹。到 2025 年,该细分市场将占据 53.2% 的份额。这些渠道具有广泛的可及性和强大的可用性,可提供常用的口服药物,如非甾体抗炎药、肌肉松弛剂和神经性止痛药。

- 例如,此外,医院药房作为分销渠道预计在研究期间将以 4.67% 的复合年增长率增长。

胸廓出口综合症(TOS)市场区域前景分析

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Thoracic Outlet Syndrome (TOS) Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2025 年达到 7391 万美元,占市场总收入的 32.50%,预计到 2026 年将达到 7902 万美元。北美在市场上的主导地位是由先进的医疗设施和意识计划等因素推动的。 2025年,美国市场预计将达到6670万美元。

由于运动员中胸廓出口综合症的患病率不断上升,并且拥有先进的医疗设施以进行快速诊断和治疗,美国预计将主导北美地区的市场。

- 例如,2024年10月,根据NIH公布的数据,进行了一项研究,以确定2010年至2021年美国胸廓出口受压综合征的住院负担和结局。结果发现,在37,174例住院患者中,7,397例为静脉TOS,3,346例为动脉TOS, 26,430 人患有神经源性 TOS。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在未来几年将出现显着增长。在预测期内,欧洲在2025年为全球市场贡献了约5912万美元,占26.00%的份额,预计到2026年将达到6359万美元。这主要是由于疾病发病率的增加和胸廓出口综合征(TOS)意识计划的增加推动的。受这些因素的支撑,预计2025年法国、德国、英国等国家的估值将达到940万美元、1220万美元、1040万美元。继欧洲之后,2025年亚太市场将达到6822万美元,占全球需求的30.00%,预计2025年将增长至7365万美元。 2026 年。在该地区,印度和中国预计到 2025 年将分别达到 10.9 美元和 1670 万美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。 2025年拉美市场规模为1387万美元,占全球行业的6.10%,预计2026年将达到1470万美元。越来越多地使用非处方药和非专利药物进行 TOS 治疗,以促进市场增长,但速度较慢。中东和非洲在全球市场中保持着强劲的地位,2025年将达到1228万美元,占5.40%的份额,预计2026年将达到1295万美元。海湾合作委员会预计在2025年将达到590万美元。

竞争格局

主要行业参与者

扩大产品供应和强大的研发活动以保持其地位

全球 TOS 市场呈现出分散的结构,少数大型公司在全球积极运营。这些参与者在全球范围内提供品牌药和非适应症仿制药。

拜耳公司和辉瑞公司是市场上的一些主导企业。强大的产品系列,通过战略活动扩大产品范围,提高市场地位。

除此之外,市场上的其他知名参与者包括百时美施贵宝和武田制药有限公司等市场主要参与者。这些主要参与者专注于提供用于 TOS 治疗的品牌和通用产品,以增强其市场占有率。

主要胸廓出口综合症 (TOS) 公司名单

- 拜耳公司(德国)

- 辉瑞公司(美国)

- 百时美施贵宝公司(美国)

- 太阳制药工业有限公司(印度)

- Assertio Therapeutics, Inc.(美国)

- 第一三共株式会社(日本)

- 武田制药有限公司(美国)

主要行业发展

- 2025 年 10 月:Lupin 在美国推出口服混悬剂仿制药利伐沙班 1 mg/mL

- 2025 年 8 月:山德士在德国推出仿制药利伐沙班,新规格为 10 毫克、15 毫克和 20 毫克。

- 2025 年 7 月:百时美施贵宝公司与辉瑞公司合作,宣布在 Eliquis 360 支持的帮助下推出新的直接面向患者购买 Eliquis (apixaban) 的选项。

- 2024 年 8 月:辉瑞公司宣布,美国卫生与公众服务部披露了 ELIQUIS(阿哌沙班)的“最高公平价格”(MFP)。

- 2019 年 7 月:美国 FDA 批准了辉瑞公司 Lyrica(普瑞巴林)的仿制药。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.27% |

| 单元 | 价值(百万美元) |

| 分割 |

按药物类别

按类型

按给药途径

按分销渠道

按地区 · 北美(按药物类别、类型、给药途径、分销渠道和国家)

· 欧洲(按药物类别、类型、给药途径、分销渠道和国家/次区域)

· 亚太地区(按药物类别、类型、给药途径、分销渠道和国家/次区域)

· 拉丁美洲(按药物类别、类型、给药途径、分销渠道和国家/次区域)

· 中东和非洲(按药物类别、类型、给药途径、分销渠道和国家/次区域)

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 2.439 亿美元,预计到 2034 年将达到 3.6772 亿美元。

2025年,市场价值为2.274亿美元。

预计该市场在预测期内的复合年增长率为 5.27%。

非甾体抗炎药细分市场按类型领先。

推动市场的关键因素是胸廓出口综合征病例数量的增加和政府举措的增加等。

拜耳公司和辉瑞公司是市场上的一些知名参与者。

2025 年,北美将主导市场。

越来越多地关注保守治疗而不是手术,以有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道