自卸车车身市场规模、份额和行业分析,按自卸车类型(轻型自卸车车身、中型自卸车车身和重型自卸车车身)、按容量(10 吨以下、10 至 30 吨和 30 吨以上)、按最终用途行业(建筑和采矿、农业、废物管理和回收、化学和制药等)、按机构(液压和气动)以及2026-2034 年区域预测

主要市场见解

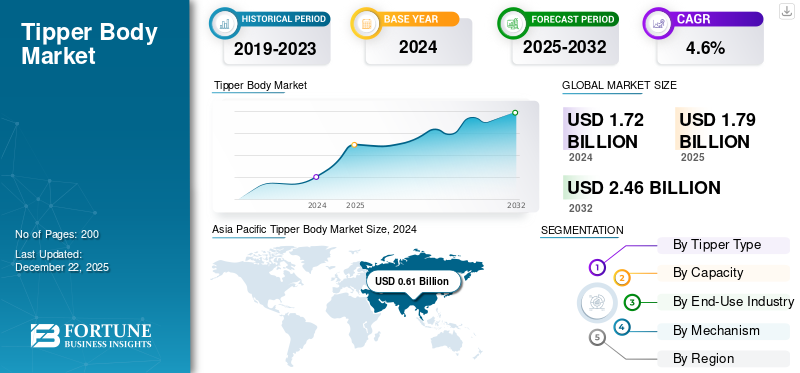

2025年,全球自卸车车身市场规模为17.9亿美元。预计该市场将从2026年的18.6亿美元增长到2034年的26.8亿美元,预测期内复合年增长率为4.64%。 2025年,亚太地区以35.93%的份额主导全球市场。

自卸车车身是一种盒状结构,通常用于卡车并连接到其底盘。它用于卸载或排出沙子、砾石或土壤等物料。使用液压和气动系统,它在前面升起,以便利用重力排出物料。它对于建筑、采矿和废物管理等行业至关重要。随着基础设施发展的加速和城市化的扩大,对自卸车车身的需求不断增加,特别是在发展中经济体。它们提供完成工作所需的可靠性和耐用性。

随着城市化、建筑和采矿活动以及材料高效运输的兴起,全球市场正在迅速发展。主要参与者正在积极关注创新、轻量化自卸车车身和定制,以满足特定行业的需求。 2024年,塔塔钢铁宣布将使用塔塔汽车的卡车、公共汽车和自卸车进行运输。该车队包括 Prima 拖拉机、自卸车和 Ultra EV 巴士,由 LNG(液化天然气)和电池电动技术提供动力。这些商用车将由塔塔钢铁公司的交付合作伙伴用来运输钢铁产品和原材料。这些车辆配备了高级驾驶员辅助系统 (ADAS)、电子稳定性控制和驾驶员监控系统等安全功能。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

自卸车车身市场趋势

对轻型自卸车车身的需求不断增长正在重塑行业

出于多种原因,包括提高燃油效率和有效负载能力,市场正在经历向轻型自卸车车身的重大转变。制造商正在使用钢铁等原材料铝具有高拉伸强度,可减轻车辆重量。

主要市场参与者正在对车辆的自卸车车身进行大量投资。海沃是液压和自卸解决方案的全球领导者,采用比传统型号更轻的高强度钢和铝自卸车车身。其基于 Hardox 的自卸车设计以强度和减轻车身重量而闻名,尤其是在建筑行业。

2023 年 12 月,Autocar Professional 宣布推出塔塔环保系列商用车。塔塔汽车公司推出了 Tata Prima 3530.K,作为其符合 BS6 标准的重型自卸卡车系列的一部分。这款先进的自卸卡车由 6.7 升康明斯 BS6 发动机提供动力,可提供 300 马力和 1100 牛米的扭矩。它旨在高效处理建筑和采矿活动中的作业,车辆总重为 35,000 公斤,确保高有效负载能力。

上图显示了亚太地区自卸车车身市场的规模,突显出从 2023 年的 5.9 亿美元同比增长到 2024 年的 6.1 亿美元。基础设施领域存在大量投资机会,例如高速公路、地铁、智慧城市以及住宅和商业开发,间接刺激了亚太地区建筑和运输车队对自卸车车身的需求。

市场动态

市场驱动因素

城市化和建筑活动扩张推动市场增长

自卸车市场正在经历显着增长,这主要是由于城市化的快速发展和建筑活动范围的扩大。新兴经济体的基础设施发展凸显了这一点。

例如,印度政府近年来显着加大了对基础设施发展的关注,特别是通过 Pradhan Mantri Gati Shakti 国家总体规划和智慧城市使命等举措。响应这一需求的关键参与者是 Ashok Leyland,该公司以其 H 系列和 U-Truck 系列而闻名。 Ashok Leyland 的自卸卡车(包括 U 2518 自卸车)旨在满足印度不断扩大的建筑行业的重型需求。这些广泛应用于道路建设、采矿和城市基础设施开发。

此外,建筑领域不再局限于城市地区。二线和三线城市正在经历基础设施发展,这推动了对产品的需求。包括道路建设和住房计划在内的农村地区现代化建设进一步推动了经济增长。随着建筑项目变得越来越复杂,对坚固、耐用且省油的自卸卡车的需求也在增加。这鼓励制造商创新和开发在充满挑战的环境中高效的新模型。

市场限制

供应链中断阻碍市场增长

全球运输延误、原材料价格波动和关键零部件短缺等供应链中断抑制了自卸车车身市场的增长,并对汽车制造产生直接影响。自卸卡车需要一系列专用部件,例如高强度钢、发动机、车轴和液压系统,并且特别容易受到这些干扰的影响。当供应商面临延误或短缺时,制造商无法按时采购材料,从而导致生产延迟。这些挫折延长了交货时间并增加了车辆的总体成本。制造商通常面临高昂的初始材料成本,或者需要投资替代供应商以维持生产。

这一限制同时影响制造商和客户。对于制造商来说,生产延误可能会导致错失商机,而对于客户来说,可能会导致项目完工延迟,而项目严重依赖自卸卡车及时运输物料。这会产生连锁反应,影响建筑业和采矿业。

2024 年 9 月,Ashok Leyland 报告称,国内批发量同比下降 12%,其中中型和重型商用车 (M&HCV) 细分市场下降 15%,原因是供应链中断和需求波动等因素影响了制造和交付时间表。为了解决这个问题,该公司的 2023-24 年可持续发展报告强调需要通过本地化和多元化来制定供应链战略,以减少对特定地区和供应商的依赖,从而可能降低维护成本并提高运营弹性。

市场机会

散装运输需求的增长为市场增长创造了机会

对散装运输不断增长的需求为推动自卸车车身市场提供了重要机遇,特别是在化学品和制药行业。随着这些行业在全球范围内不断扩张,越来越需要高效、可靠的运输解决方案来运输大量原材料和成品。自卸车车身专为有效卸载散装物料而设计,非常适合此目的。它具有更快的装卸时间等优势,从而提高了整体物流效率。生产能力的提高,加上及时库存管理的趋势,需要更简化的运输方法,进一步推动对自卸车车身的需求。

该行业对安全和遵守有关危险材料处理的严格法规的关注强调了对配备先进安全功能的专用车辆的需求。随着供应链变得更加复杂和相互关联,自卸车车身在促进散装运输方面的作用变得越来越重要,这为制造商创造了强大的市场机会,以开发满足这些行业独特需求的创新解决方案。

细分分析

按自卸车类型

由于快速的城市化和基础设施项目,重型自卸车车身主导市场

按自卸车类型划分,市场分为轻型自卸车车身、中型自卸车车身和重型自卸车车身。

由于重型自卸车车身用于建筑和采矿等基础设施项目,因此重型自卸车车身占据了最大的市场份额,占据主导地位。这些自卸车设计用于承载重物,非常适合散装运输材料,如砾石、沙子、水泥等。新兴经济体各国政府正在大力投资基础设施开发,包括高速公路、地铁项目和工业区,进一步增加了对耐用重型自卸车的需求。在印度,塔塔汽车、Ashok Leyland 和 Eicher Motors 等公司提供一系列大容量自卸车。

由于城市化和城市内移动解决方案的快速发展,轻型自卸车车身是增长最快的细分市场。这些自卸车更加灵活和省油,适合小型建筑项目以及城市和半城市地区建筑材料的最后一英里交付。随着人们对智慧城市发展和城市基础设施的日益关注,制造商正在开发具有先进安全和排放控制功能的紧凑型自卸车。

到 2026 年,中型自卸车车身细分市场将占据 39.99% 的市场份额。中型自卸车车身的重量不如重型自卸车,但对于小型、不那么密集的建筑项目以及城市地区的物料运输来说效率更高。在发展中经济体对基础设施项目需求不断增长的推动下,该领域正在温和增长。随着城市化进程的推进,市政服务和废物管理对自卸卡车的需求不断增加。尽管该细分市场并未经历快速增长,但它们在城市和半城市地区提供了容量、效率和多功能性的平衡。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按容量分类

由于建筑业和采矿业的强劲需求,30 吨以上自卸车引领市场

按容量划分,市场分为10吨以下、10至30吨和30吨以上。

由于大型采矿和基础设施项目,容量超过 30 吨的自卸车在该领域占据主导地位。这些重型机器专为耐用性、高负载能力和崎岖地形而设计,因此提高了对 30 吨以上自卸车的需求。 BharatBenz(戴姆勒)和 Ashok Leyland 等公司在这一领域取得了重大进展,提供了配备高扭矩发动机和增强型的车型机壳。这些自卸车通常用于必须高效运输大量货物的煤炭、铁矿石和采石作业。它们能够减少行程次数并提高车队整体生产力,使其成为大运量行业的首选。

自卸车重量在 10 至 30 吨之间到2026年,该细分市场将占37.82%的市场份额城市和半城市建设项目迅速扩张。此类自卸车在容量和燃油效率之间实现了适当的平衡,使其成为建筑商和承包商的理想选择。 Eicher 和 Mahindra 等品牌推出了 Eicher Pro 8035XM 等型号,这些型号专为中档负载处理而设计,采用先进技术,包括智能换档。住房和道路开发项目数量的增加推动了这一增长。

重量低于 10 吨的小容量自卸车通常用于城市作业,例如园林绿化、市政工程和短途物料运输。这些车辆因其紧凑的尺寸而受到重视,尤其是在城市环境中。尽管它们的负载能力有限,但其燃油效率和经济性使其成为小型企业的可行选择。塔塔汽车等品牌提供了针对这一细分市场量身定制的塔塔 610 SK 等车型。

按最终用途行业

大型基础设施项目推动建筑和采矿业增长

按最终用途行业,市场分为建筑和采矿、农业、废物管理和回收、化学和制药等。

建筑业和采矿业2026年该细分市场将占38.29%的市场份额。它们对于运输土壤、碎片、砾石或矿物至关重要。沃尔沃卡车和 Ashok Leyland 等公司提供坚固耐用的自卸车,具有坚固的悬架系统和高承载能力,非常适合恶劣的工作条件。道路、隧道和自卸车车身等大型基础设施项目使该细分市场在全球市场中占据主导地位。

随着城市的扩张和可持续发展的重要性,废物管理正在迅速发展,同时对支持废物管理的自卸车的需求也不断增加。市政机构越来越多地使用带有紧凑液压系统的轻型、省油自卸车。例如,Thompsons UK 正在扩大其垃圾专用自卸车车身的生产,以满足政府和私人客户的需求。智慧城市和高效废物物流的推动使其成为该产品增长最快的应用之一。

由于对原材料和成品高效、安全运输的需求不断增长,化学和制药行业的自卸车车身也出现了显着增长。随着这些行业在药物开发创新和对化学产品的需求不断增长的推动下不断扩张,对强大、可靠和合规的运输解决方案的需求不断增加。影响该市场的关键因素包括物料搬运的监管要求、保持产品完整性的温度控制需求以及提高运营效率的自卸车车身技术的进步。

在农村地区,自卸车用于运输农作物、化肥和设备,特别是在收获季节。虽然农业产业不像其他行业那样占主导地位,但仍然受益于具有可靠液压举升功能的中型自卸车。当地制造商的定制解决方案通常更适合应对特定作物类型或地形挑战。

其他行业,例如公用事业和工业物料搬运,有时需要自卸车解决方案来进行专业操作。尽管是利基市场,但它们有助于市场的多功能性并鼓励产品创新。

按机制

效率、负载控制和长期可靠性推动液压领域的增长

按机构划分,市场分为液压和气动。

液压自卸车2026年该细分市场将占63.90%的市场份额。液压自卸车因其卓越的举升强度、平稳的操作以及处理重物的能力而成为最常用的。这些系统在倾倒过程中提供更好的控制,并且适用于各种地形。 Ashok Leyland、Tata Motors 和 BharatBenz 等大多数主要厂商都将液压倾卸装置集成到其标准产品中。较长的使用寿命和易于维护进一步巩固了其在市场上的主导地位。

气动自卸车系统因其速度快且适用于轻型物料搬运而受到关注。尽管传统上仅限于特定行业,但现代创新正在提高其功能和可靠性。这些系统正在为自动化废物处理和利基建筑用户探索,特别是在重视轻量级和低噪音操作的欧洲市场。

自卸车车身市场区域前景

我们对五个中心地区的市场进行了研究:北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Tipper Body Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于建筑和采矿活动蓬勃发展,亚太地区主导市场

2025年,亚太地区市场规模达到6.4亿美元,占市场总收入的35.93%,预计2026年将达到6.8亿美元。亚太地区引领全球自卸车车身市场,主要得益于印度和中国等国家在基础设施开发、采矿和城市扩张方面的大力投资,刺激了对大容量自卸车的需求。例如,在印度,政府支持的 Bharatmala、智慧城市使命和住房计划等项目创造了对重型自卸车的持续需求。中国的“一带一路”倡议和城市重建努力正在推动持续增长。具有成本效益的制造、广泛的分销网络以及塔塔汽车、Ashok Leyland 和一汽集团等主要参与者的存在进一步增强了亚太地区的主导地位。预计到2026年日本市场价值将达到0.9亿美元,中国市场预计到2026年价值将达到2.1亿美元,印度市场预计到2026年价值将达到1.8亿美元。

北美

2025年北美市场估值为5.4亿美元,占全球收入的30.05%,预计2026年将达到5.6亿美元。在交通基础设施和道路维修项目投资增加的推动下,北美是增长最快的地区。美国政府的基础设施投资和就业法案已将重点转向升级道路、桥梁和公共交通系统。这导致对可持续且技术先进的自卸卡车的需求激增。出于对环境的担忧,美国公司正在转向创新更轻、更省油的自卸车。预计到 2026 年,美国市场价值将达到 3 亿美元。

欧洲

2025年,欧洲占据全球市场20.12%,估值达到3.6亿美元,预计2026年将增长至3.7亿美元,继续保持稳定的市场份额。该地区的重点主要是可持续交通,导致电动和混合动力自卸车的创新。沃尔沃等市场参与者正在打造更清洁、更智能的自卸车。预计到 2026 年,英国市场价值将达到 0.6 亿美元,德国市场预计到 2026 年价值将达到 1.5 亿美元。

世界其他地区

在世界其他地区,例如非洲和拉丁美洲,建筑活动正在加快步伐。 2025年,世界其他地区创造了2.5亿美元的收入,占全球市场收入的13.91%,预计到2026年将增长至2.6亿美元。但物流限制、政治不稳定和有限的工业发展限制了自卸车身市场的增长。

竞争格局

主要行业参与者

戴姆勒卡车股份公司先进的制造技术和强大的影响力使其成为市场上的全球领导者

戴姆勒卡车公司是商用车行业的全球领导者,通过其在印度的品牌 BharatBenz 和全球的梅赛德斯-奔驰卡车品牌,在自卸车市场占据主导地位。该公司以设计适用于建筑、采矿和基础设施运营的坚固、高性能自卸车而闻名。BharatBenz 的 Torqshift 系列配备了先进的 912 速 AMT 变速箱和强大的底盘配置,在印度重型车市场获得了相当大的吸引力。戴姆勒卡车股份公司将德国精准与本地化创新相结合,以满足地区对安全、效率和耐用性的需求。它对排放合规性、燃油效率和驾驶员舒适度的承诺使其处于不断发展的自卸车行业的前沿。该公司继续投资于自动化、数字车队解决方案和绿色出行的研究,以确保其产品面向未来。

小松有限公司总部位于日本,是制造液压设备和定制自卸车车身的专家,服务于国内和国际市场,并在整个竞争格局中获得了卓越的地位。它因开发适合恶劣城市环境和中型建筑项目的轻质、高强度自卸车解决方案而获得认可。小松利用先进材料和日本工程技术,设计了注重运营效率和减少停机时间的自卸车。该公司强调液压系统的创新,提供快速卸载能力并提高有效负载效率。它与底盘制造商的合作以及电子控制系统的集成帮助其保持了竞争力。

主要自卸车车身公司名单简介

- 戴姆勒卡车股份公司(德国)

- 阿肖克·利兰(印度)

- 施密茨卡戈布尔股份公司(德国)

- CANTONI & C S.p.A.(意大利)

- 日立建机株式会社(日本)

- 小松有限公司(日本)

- 汤普森英国有限公司(英国)

- Crysteel Manufacturing Inc.(美国)

- 英吉梅克斯有限公司(英国)

- VFS(南安普敦)有限公司(英国。)

主要行业发展

- 2024 年 11 月,BharatBenz 的新型 Torqshift 自动自卸车系列包括 4032T、5532TS、2828C 和 3528C 型号,从一家采矿承包商那里获得了一份大订单。这些自卸车配备 12 速 AMT、优化的发动机性能和加固的底盘,使其能够以最短的停机时间可靠地执行高性能采矿任务。

- 2024 年 11 月,Thompsons UK 在邓弗姆林购买了土地,建立最先进的自卸车车身制造工厂,预计将为当地创造就业机会并缩短交货时间。该公司专门生产钢制自卸车车身,以其在英国道路维护和废物运输方面的耐用性而闻名。

- 2024 年 9 月,Schmitz Cargobull 推出了更新版的 S.KI Sattelkipper 自卸车,皮重降低至仅 4.9 吨,显着提高了有效负载效率。该自卸车采用优化的钢制车身和重新设计的防钻撞防护装置,为长途建筑运输提供更高的安全性并节省燃料。

- 2024 年 1 月,日立建机与 ABB 合作开发了一款由 ABB 尖端技术提供动力的全电动自卸车原型车锂离子电池系统。该卡车专为可持续采矿而设计,消除了柴油的使用,减少了噪音和排放,同时保持了高负载能力和性能。

- 2022 年 2 月,Ashok Leyland 推出了印度首款 9 速自动手动变速箱 (AMT) 自卸车 VTR 2825,旨在提高燃油效率、减少驾驶员疲劳并优化换档。这款 28 吨卡车基于模块化 AVTR 平台构建,非常适合采矿和建筑工程,可为崎岖地形提供更好的牵引力和爬坡能力。

报告范围

全球自卸车车身研究报告提供了详细的市场分析,重点关注领先公司、自卸车类型、设计和技术等关键方面。除此之外,该报告还提供了对最新市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.64% |

|

单元 |

价值(十亿美元) |

|

分割 |

按自卸车类型

按容量分类

按最终用途行业

按机制

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 17.9 亿美元,预计到 2034 年将达到 26.8 亿美元。

预计该市场在预测期内的复合年增长率为 4.64%。

城市化和建筑活动的扩大推动预测期内市场的增长。

亚太地区是全球市场的主导地区。

到2025年,中国将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。