轮胎翻新市场规模、份额和行业分析,按类型(预硫化和模压硫化)、按车辆类型(商用车和非公路车辆)、按轮胎类型(子午线轮胎、斜交轮胎和实心轮胎)以及区域预测,2026-2034 年

主要市场见解

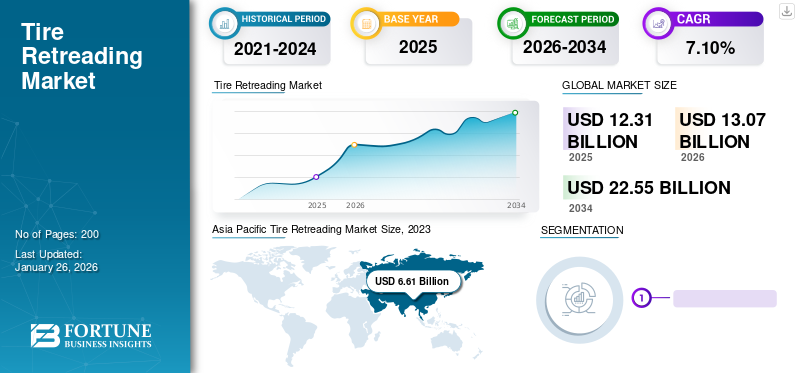

2025年,全球轮胎翻新市场规模为123.1亿美元。预计该市场将从2026年的130.7亿美元增长到2034年的225.5亿美元,预测期内复合年增长率为7.10%。到2025年,亚太地区将占据全球市场的60.64%的份额。此外,美国的轮胎翻新市场预计将大幅增长,到2032年预计将达到232万美元。

轮胎翻新市场是指对废旧轮胎进行翻新的行业领域,本质上是让轮胎重获新生。翻新涉及仔细检查、修复并在已达到其原始胎面寿命的轮胎胎体上重新应用新胎面。完成此过程是为了延长轮胎的使用寿命、减少浪费并提供比购买新轮胎更具成本效益的替代方案。

翻新轮胎通常比购买新轮胎更经济,这使其成为商用车车队和其他重型应用。通过延长轮胎的使用寿命,翻新减少了对新轮胎生产的需求,并最大限度地减少了与轮胎处置相关的环境影响,例如垃圾填埋场废物和资源枯竭。推动翻新轮胎需求的因素包括成本节约、环境问题以及商业运输和物流领域的可靠解决方案。

COVID-19 大流行严重影响了各个经济部门,包括轮胎翻新市场。在封锁和行动限制期间,对交通服务的需求大幅下降。货运和客运等商业活动的减少导致对轮胎(包括翻新轮胎)的需求下降。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

轮胎翻新市场趋势

翻新工艺的技术进步推动市场增长

自动化和机器人技术的持续进步可能会简化翻新流程,提高效率、精度和一致性。用于抛光、胎面应用和质量控制的自动化系统可以提高生产率并降低劳动力成本。传统的抛光需要去除轮胎表面的旧胎面,既费力又耗时。配备机械臂和精密工具的自动抛光机可以简化此过程,确保一致的抛光深度和表面处理。这项技术的发展推动了轮胎翻新市场的增长。例如,2022 年 2 月,Bandag 推出了一款新型全自动翻新机 Buffer 8550E。通过部署全自动 Bandag Buffer 8550E,翻新商可以进一步减少所需的手动工作量,制造商表示这一措施将提高整体生产率。

轮胎翻新市场增长因素

节省成本的好处推动市场增长

与购买新轮胎相比,翻新轮胎可显着节省成本。该过程包括通过用新的橡胶层替换磨损的胎面来翻新现有的轮胎胎体。这样一来,产品的性能与新轮胎相似,而成本却只是新轮胎的一小部分。对于轮胎使用率和维护成本通常较高的商用车队来说,翻新可以在车辆的整个使用寿命期间节省大量成本。虽然翻新轮胎的初始投资可能低于购买新轮胎,但总体拥有成本也显着降低。翻新轮胎可以提供与新轮胎相当的性能和耐用性,使车队运营商能够以更低的每英里或公里行驶成本实现类似的里程和可靠性。

此外,轮胎翻新市场的增长还得益于OEM轮胎制造商与翻新公司之间合作伙伴关系的不断增加。这一因素预计将在预测期内推动市场。例如,2023 年 5 月,大陆轮胎与 Indag Rubber 签署了卡车和客车子午线翻新的合作伙伴合同。作为合作伙伴关系的一部分,大陆轮胎将根据 Conti Bharosa 的规定为 NL 胎体提供二次生命保修,而 Indag 将为 NL 车队的翻新程序和胎面橡胶提供保修。

制约因素

有限的市场渗透可能会抑制市场增长

尽管轮胎翻新具有潜在的成本节约和环境效益,但其市场渗透率在某些地区和行业仍然有限。缺乏意识、翻新设施有限以及对新轮胎的偏好等因素可能会阻碍翻新轮胎的采用。在某些情况下,消费者和企业可能认为翻新是一种临时或较差的解决方案,而更愿意投资新轮胎。扩大市场渗透需要有针对性的营销工作、基础设施投资以及与行业利益相关者的合作,以宣传轮胎翻新的好处并解决市场障碍。

轮胎翻新市场细分分析

按类型分析

更高的效率和生产力推动预固化细分市场的增长

按类型划分,市场分为预固化和模塑固化。到 2026 年,预硫化细分市场将占据 73.62% 的市场份额。预硫化翻新工艺以其效率和生产率而闻名,使翻新商能够在相对较短的时间内生产大量翻新轮胎。因此,预固化的更高效率和生产率推动了该细分市场的增长。

模具硫化领域拥有第二大轮胎翻新市场份额。细分市场的增长归因于定制需求和设计灵活性。模具硫化翻新在胎面设计和定制方面提供了灵活性,使翻新商能够根据特定的性能要求和应用定制翻新轮胎。

按车型分析

高轮胎磨损和更换频率将促进商用车细分市场的增长

根据车辆类型,市场分为商用车和非公路用车。到2026年,商用车细分市场将占据7 4.39%的市场份额。卡车、公共汽车和拖车等商用车的运行条件要求较高,包括长途行驶、重载、频繁起停等。因此,与其他车辆相比,重型商用车辆上的轮胎会加速磨损,需要更频繁的更换。

到 2023 年,非公路车辆领域将占据第二大市场份额。新型非公路轮胎的高成本使得翻新成为延长其使用寿命和最大化其价值的有吸引力的选择。与购买新轮胎相比,翻新可以显着节省成本,使非公路车辆运营商能够降低运营费用并提高盈利能力。该细分市场的增长可进一步归因于由于成本低廉而越来越多地采用翻新轮胎。

按轮胎类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

舒适性和乘坐质量提高了对子午线轮胎的需求

根据轮胎类型,市场分为子午线轮胎、斜交轮胎和实心轮胎。到 2026 年,径向细分市场将占据 58.62% 的市场份额,并将在预测期内实现增长最快的复合年增长率。子午线轮胎因其灵活的侧壁和更好的减震能力而提供卓越的舒适性和乘坐质量。这使得它们受到许多车辆运营商和车队经理的青睐,从而导致对翻新子午线轮胎的市场需求更大。这推动了市场的细分增长。 2024 年 4 月,马牌轮胎在南卡罗来纳州罗克山开设了马牌翻新解决方案开发中心,旨在增强翻新工艺并推进技术进步。

到 2023 年,斜交轮胎将占据第二大市场份额。与子午线轮胎相比,斜交轮胎的制造成本通常较低。较低的初始成本使得它们对于某些应用来说更加经济,特别是在成本管理至关重要的行业或地区。此外,与子午线轮胎相比,斜交轮胎的结构更简单,这使得翻新轮胎更容易且更具成本效益。斜交轮胎的翻新过程通常简单且完善,有助于其在某些市场的持续受欢迎,并在所考虑的时期内推动细分市场的增长。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

亚太地区

Asia Pacific Tire Retreading Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区收入达74.7亿美元,占全球市场收入的60.64%,预计2026年将增长至79.5亿美元,复合年增长率最快。该地区正在经历快速的工业化和城市化,导致商业活动和交通需求增加。这种增长导致商用车车队大幅扩张,包括卡车、公共汽车和送货车辆,它们是翻新轮胎的主要消费者。日本市场预计到2026年将达到10亿美元,中国市场预计到2026年将达到39.9亿美元,印度市场预计到2026年将达到8.4亿美元。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到16.8亿美元,占13.60%的份额,预计2026年将达到17.7亿美元。欧洲因其严格的环境法规、倡导可持续实践以及倡导材料的再利用和回收而占据第二大市场份额。这些法规优先考虑延长轮胎的使用寿命,以减少浪费和环境危害。轮胎翻新与这些可持续发展目标完美契合,提供了一种经济高效的方法来延长轮胎寿命并减少汽车行业的生态足迹。因此,在环保意识和遵守监管标准的刺激下,欧洲对翻新轮胎的需求显着。英国市场预计到2026年将达到2.5亿美元,而德国市场预计到2026年将达到2.8亿美元。

北美

2025年,北美地区占据全球市场的14.24%,收入为17.5亿美元,预计2026年将达到18.6亿美元。北美地区商业运输的日益普及推动了市场对轮胎翻新的需求。该地区的技术进步和汽车销量的增加,特别是在商用车(轻型和重型商用车)领域,预计将增加对轮胎翻新的需求,以实现现代汽车的高效工作。预计到2026年美国市场将达到15.3亿美元。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为11.52%,估值为14.2亿美元,预计2026年将达到14.9亿美元。

轮胎翻新市场重点企业名单

公司专注于扩大产品组合和销售网络以获得竞争优势

该市场的主要参与者包括米其林、普利司通公司和固特异轮胎橡胶公司。轮胎翻新制造商专注于扩大其产品组合、销售网络和合作伙伴关系。普利司通是领先的轮胎翻新制造商之一。公司注重研发,开发能力提高的高品质新产品。它还在全球开发、制造和分销工具和设备解决方案。

主要公司简介:

- 普利司通公司(日本)

- 固特异轮胎橡胶公司(我们。)

- 马兰戈尼公司(意大利)

- 米其林SCA(法国)

- 奥利弗橡胶公司(美国)

- 南方轮胎市场(美国)

- 帕里什轮胎公司(我们。)

- 特雷德·赖特(美国)

- 雷德伯恩轮胎公司(美国)

- 大陆航空(德国)

主要行业发展:

- 2023 年 8 月:马兰戈尼与沃兰布斯签订供应合同 一个 新的 Ringer 2000 机器。新型 Ringer 2000 采用马兰戈尼的 RingTread 系统,以提高组件的标准化程度,预计它将提高现场的生产力和可靠性。

- 2023 年 7 月:Marangoni 与 CEAT 签署了一份在印度进行卡车和公共汽车翻新的合同。马兰戈尼和 CEAT 之间的战略合作伙伴关系将为印度的卡车和客车行业提供轮胎翻新解决方案。两家公司打算将 CEAT 的胎体与马兰戈尼的 Ringtread 技术相结合,该技术采用无接头翻新工艺设计,以提供更长使用寿命的轮胎。

- 2023 年 1 月:大陆集团为其轮胎经销商推出了一项名为 ContiCasingAccount 的服务。这项创新计划使经销商能够通过将卡车客户使用过的外壳存入账户来积累信用。在德国 28 家经销商成功测试后,大陆集团计划将该计划扩展到所有感兴趣的轮胎经销商。

- 2022 年 7 月:Oliver Rubber 推出了最新的驾驶位置翻新产品 Vantage Max Drive II。 Vantage Max Drive II 满足当前 SmartWay 对长途运输和区域应用的要求,并且胎面深度比其前身 Vantage Max Drive 增加了 26%。

- 2022 年 7 月:韩泰轮胎在德国引进了一家热翻新工厂。新工厂的建立是由于轮胎制造商进行了一系列数百万美元的投资后需求增加。热翻新生产区占地 2,000 平方米,是 15,000 平方米工厂的一部分。

- 2022 年 5 月:Hankook 和 Vaculug 签署了在英国进行翻新的协议。Vaculug 将使用 Hankook 产品作为其所有车队的高级配件。韩泰轮胎 SmartLife 解决方案概念强调了热翻新对车队公司的好处。所有韩泰商用车轮胎均经过精心设计,可重新刻纹,其高品质胎体可多次翻新。

报告范围

该报告提供了详细的市场分析,重点关注主要市场参与者、竞争格局和类型等关键方面。除此之外,它还包括对市场趋势的洞察并突出关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2022 |

|

增长率 |

2026年至2034年复合年增长率为7.10% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按车型分类

|

|

|

按轮胎类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 123.1 亿美元。

预计该市场在预测期内(2026-2034年)将以7.10%的复合年增长率增长。

按车型划分,商用车领域由于轮胎磨损高和更换频率高而领先市场。

2025年亚太地区市场规模为74.7亿美元。

该市场的主要参与者包括米其林、普利司通公司和固特异轮胎橡胶公司。

2025 年,亚太地区占据最大市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。